? 本文PDF完整版已上传云盘,点击链接保存后可随时查阅:https://pan.quark.cn/s/d3d0d93ceb9c

先把结论放前面:这份报告的核心观点很明确——存储芯片正在从“周期股”变成“结构性高景气”。驱动力不是手机换机潮,而是 AI。

AI 把存储的需求模型直接改写了:带宽、容量、能效,全都要上一个量级。你如果还用老眼光看 DRAM/NAND 的涨跌,很容易错过真正的主线。

1) 为什么说进入“超级周期”

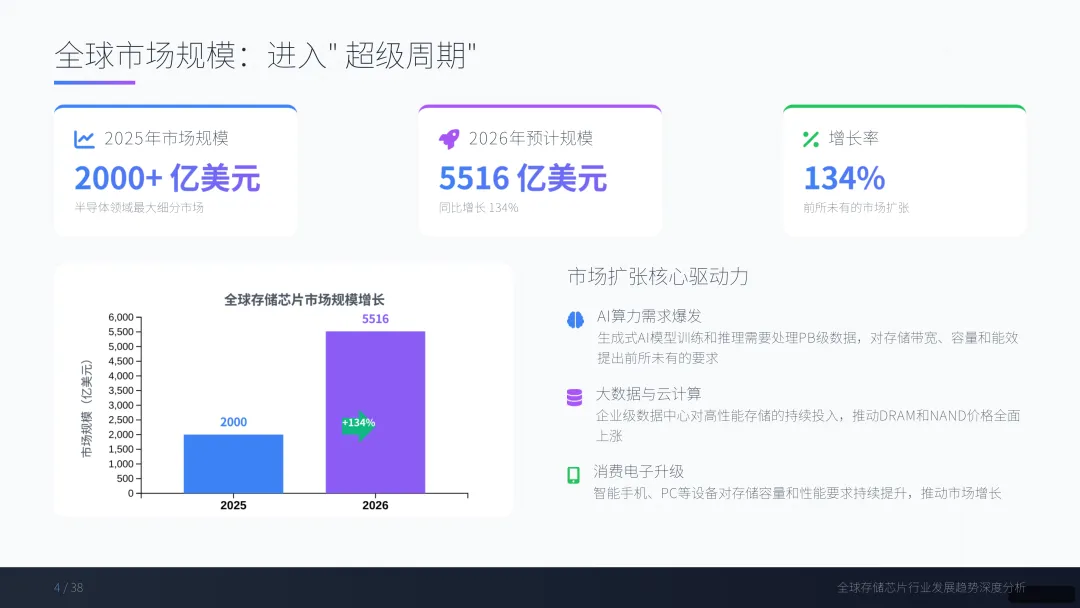

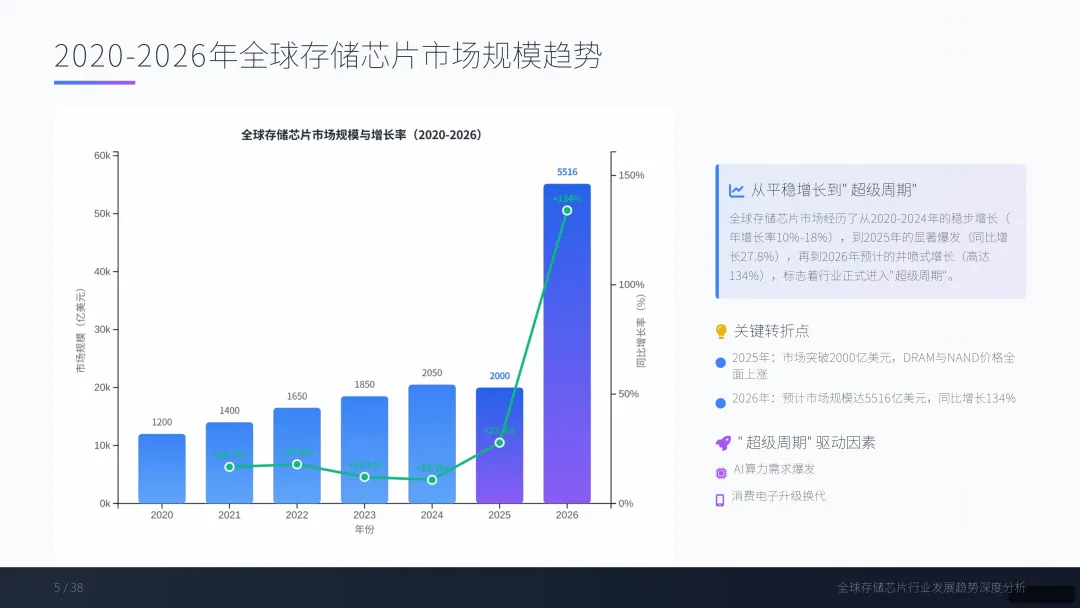

报告给了一个很硬的口径:2026 年全球存储芯片市场规模预计突破 **5500 亿美元**,同比增长 **134%**。

更关键的是增长结构变了。

- 过去:更像“需求波动 + 供给调节”的周期。

- 现在:AI 算力需求把高端存储拉成了长期缺口。

报告的说法是:行业增长不再依赖简单的周期性波动,而是由 AI 定义的结构性高景气。

2) AI 把存储需求推到什么程度

这份材料里有两句非常“杀伤力”的数字:

- AI 对存储的带宽与容量要求,是传统服务器的 **8–10 倍**。

- AI 对 NAND 的需求提升 **12 倍以上**。

把它翻译成业务语言:

- 你做数据中心/算力集群,存储不再是“配件”,是核心瓶颈。

- 你做 AI 应用,成本/性能的上限会被“存储架构”卡住,而不只是 GPU。

3) 高端产品:HBM 的结构性机会

报告点名了 HBM 的爆发:**2025 年 HBM 市场规模超过 120 亿美元**,并且是增长最快的细分领域。

并且它强调的是“供不应求 + 价格上涨”的逻辑:高端产品(HBM、DDR5)被 AI 拉动,呈现紧缺;消费级市场则可能承受价格下行压力。

这意味着同样叫“存储”,不同档次的景气度会分化得很厉害。

4) 技术主线:存算一体 + 先进封装,把架构掀了

报告认为冯·诺依曼架构在 AI 时代出现瓶颈,三条技术突破在重构产业逻辑:

存算一体

核心一句话:**数据不移动,计算在存储中进行**。

目标是解决数据搬运瓶颈,并提升能效。

先进封装(Chiplet、2.5D/3D 堆叠)

报告把封装描述为“核心战场”——这点很重要:竞争不再只在制程节点,而在系统级集成能力。

HBM4 演进

材料里提到:HBM4 标准在 2025 年发布,目标带宽 **2TB/s**,单堆栈最高 **64GB**。

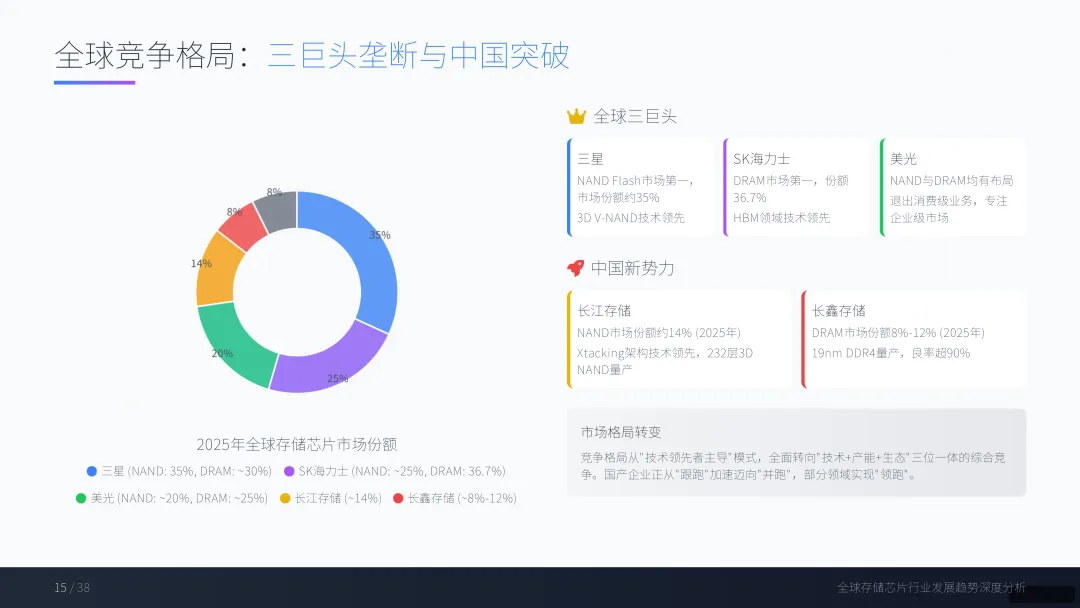

5) 产业格局:三巨头垄断还在,但国产化在加速

报告的叙事是“双线并行”:

- 国际巨头聚焦 HBM 和高端市场,继续卡住上游资源。

- 中国新势力从“跟跑”加速走向“并跑/领跑”,靠的是 **技术 + 产能 + 生态** 三位一体。

材料举了两个中国侧的技术/制造进展:

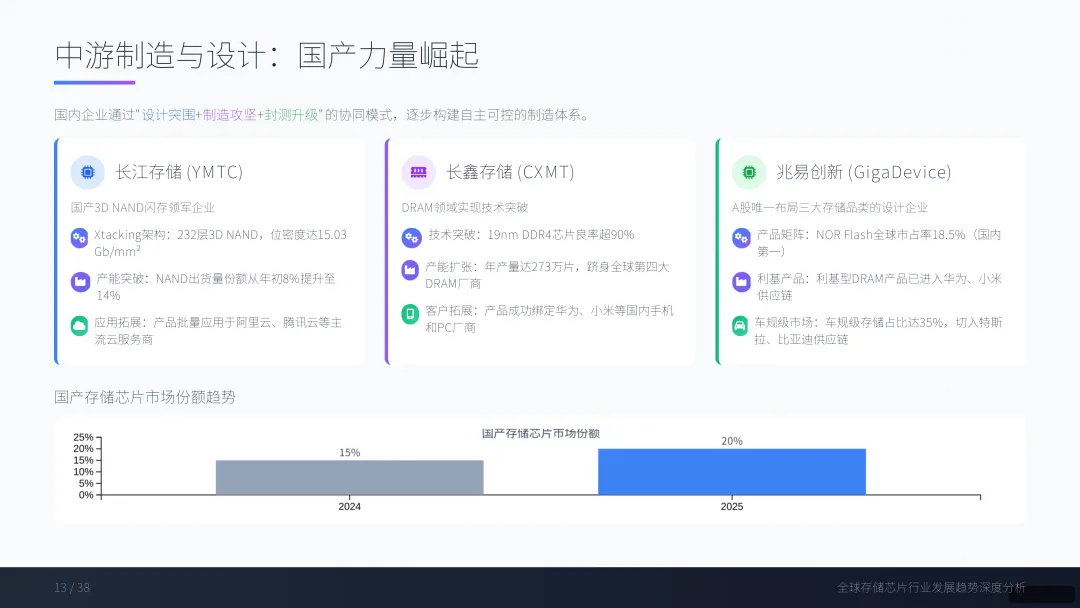

- 长江存储 Xtacking 架构实现 **232 层以上**堆叠,位密度 **15.03 Gb/mm²**。

- 长鑫存储 19nm DDR4 芯片良率 **>90%**,单位成本较韩国厂商低 **15%–20%**。

同时也提到大基金三期 **2500 亿元**的扶持,推动产业链自主可控。

6) 最后的落地:你该怎么用这份报告

给你一个更“能执行”的清单(都来自这份材料的主线,不做外推):

1. **别把存储当成单一品类**:重点拆成高端(HBM/DDR5)与消费级(传统 DRAM/NAND),景气完全不同。

2. **关注“封装/生态”而不只看制程**:先进封装被抬到核心战场,系统级能力更关键。

3. **算力项目评估要把存储作为核心指标**:带宽/容量/能效会决定 AI 集群的上限与成本曲线。

4. **看国产化要看“技术+产能+生态”三件套**:单点技术领先不够,能不能形成全链条协同才是关键。

5. **用“结构性高景气”框架跟踪**:如果 AI 需求持续,存储可能从周期性波动走向更长期的增长逻辑。

以下为原文预览:

需要查看更多专题研究报告,可以微信扫一扫/长按识别下方优惠券付费成为会员,30000+份报告,随意下载,不受限制,报告涵盖全行业。

【大吉行业专题报告库】:公众号@大吉研报星球

作者 选择加入即可获得:

1. 星球精选专题研报

2. 1v1研报专题定制整理、查找与下载服务

戳“阅读原文”下载报告