米物研究 长期追踪小米经营动态,客观观察小米商业逻辑,点评内容包括但不限于:小米相关事件、小米产品、小米财报等。争取成为小米资深“观察者”和“侧写师”。

2026年3月24日17:27分,小米集团2025年全年业绩如期发布。(因近期较忙,解读未第一时间发出,望各位谅解)

一、关键指标如下:

2025年全年营收4573亿,同比增长25%,年度营收首次突破4000亿,为历史最高。2025年全年经调整净利润为392亿,同比增长44%,去年同期为272亿,创下历史新高。

2025年第四季度看,营收1169亿,同比增长7.3%,环比第三季度增长3.4%,连续五个季度单季度营收突破1000亿元,创下有史以来单季度最高营收。

但净利润则明显下滑,第四季度经调整净利润为63.5亿,同比下降24%,环比下降44%。

二、纵观2025年小米第四季度财报,我有最直接的三个印象

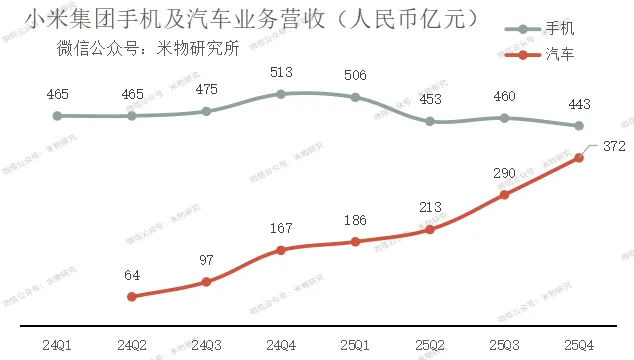

第一、汽车业务成为集团最核心业务。

从最近八个季度的分项营收来看:

2024年Q1,小米手机营收为465亿元,而彼时还没有新能源汽车产生的营收。到2025Q4,小米汽车营收为372亿,而手机营收为443亿,两者差值大幅缩小到70亿左右,汽车业务达到手机营收的84%。

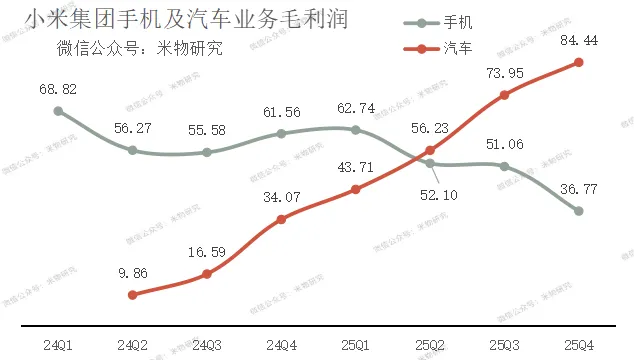

更重要的是毛利润,我们对比如下:

2024Q1~2025Q1,智能手机的毛利润大概维持在60亿元左右,但是交叉点在2025年Q2,汽车业务毛利润首次超过手机。到2025年Q4,汽车业务贡献的毛利润已经达到84亿,是手机业务的两倍还要多。(注:这里只引用毛利润,其他的各项费用未计算)

同时我们看到2025年第四季度开始,手机业务毛利润大幅下滑,创下三年新低,主要原因就是量价齐跌,既有舆论影响叠加小米主动收缩低端机型的全球出货量,还有原材料上涨带来的成本压力。

综上,汽车业务已经在2025Q4占到集团营收32%,毛利润占集团整体毛利润35%,成为小米集团当之无愧的最重要业务。

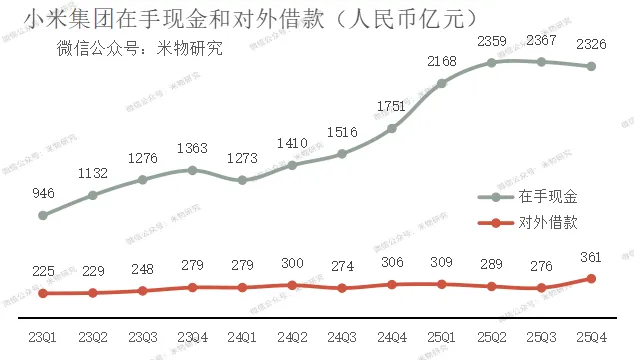

第二,集团现金流开始感受到压力

小米集团在2022年Q1陷入下行周期,2023年Q3走出下行期,开始进入景气周期。从2023Q3到2025Q3的两年间,小米集团经营情况大为好转,由利润转化而成的真正现金开始增加。在此期间,现金一方面大幅增加,另一方面集团开始降低杠杆,对外借款水平逐步下降,资产负债率下降。

但是从2025Q4开始,我们发现随着各业务线都遭遇到阻力,集团开始消耗自己的真实现金储备来维持业务运转,同时提升杠杆水平。

2025Q4小米集团时隔7个季度首次出现在手现金下降的情况,从第三季度的2367亿元,下降到2326亿元。同时,我们看到本期对外借款总额显著提升,创下历史新高,达到361亿元。

虽然现金降幅很小,但结合借款金额,可以感受到小米在集团现金层面开始出现压力。

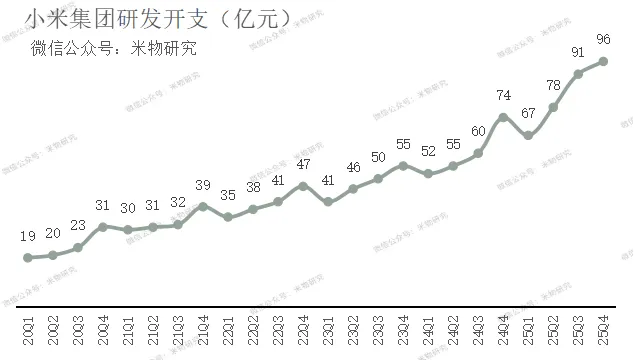

第三印象:研发开支继续大幅攀升

将各季度小米集团的研发开支作图可以发现,2020~2023年整体较为平缓上升,但是2024年开始明显加快,到2025年全年几乎是陡峭上升,因此2025年小米集团最大的内在变化就是小米集团正在疯狂投入研发。

疯狂的程度可以预计2026年Q1,小米集团单季度的研发开支就会突破100亿,而在2020年全年的研发开支也才93亿,一个季度比过去一年还要多!

所以,可以预计接下来小米将会出现各种各样的研发成果(或黑科技)大家也不要意外。经常有人很震惊小米突然拿出了某项突破性技术,比如去年小米成功研发了首个国产3纳米手机SOC芯片和汽车上的2200MPA超强钢(全球量产第一),以及近期的AI大模型突破,说怎么突然出现这项技术,是不是小米去哪偷来的?

实际上,只要看到这样的研发开支曲线就可以知道,这些成果都是集团在砸钱出来的。

小米集团还表示,2026年计划投入400亿研发,未来五年要突破2000亿研发。

这是一把双刃剑,在经营情况顺势而上,营收和利润双双增长的情况下,大幅增长的研发开支不会直接影响投资者们关心的利润水平。但随着营收显著放缓,且原材料成本明显提升的情况下,极高的研发投入将会对利润产生明显影响。这就是我们看到,25Q4营收还增长7%,但净利润却下降了24%。

因此,我也可以给各位投资者打个预防针,2026Q1随着研发开支突破100亿,而公司营收增长将会显著放缓,26Q1的净利润下滑水平可能会比25Q4还要多。

三、未来展望

昨天坐在电脑前读完小米集团的的2025年财报后,我有一种强烈的感觉,2026年将是小米集团最为重要的转折、突破和向上的一年。

首先,智能手机到2025年已经是彻彻底底的红海或者夕阳行业了。一方面,全球或中国市场份额高度固定,每想突破1%的市场份额可能都要付出巨大努力但收效甚微,消费者已经有明确的心智了,除非某家犯下严重错误,要不然大家的市场份额都相对固定。

另一方面,本轮存储涨价后,手机原材料价值中最大的已经不是处理器,而是内存芯片。

我之前已经给大家分析过,本轮存储涨价的原因是:全球主要内存生产企业三星及海力士等将内存90%的产能转向生产AI相关元件(该元件的利润远高于消费电子),因此消费电子的存储产能大幅下降,引发供应不足,价格大涨。

这轮涨价不是周期性的,即便后续内存产能扩张,消费电子存储芯片价格回落,也不会回到过去几年那样的廉价水平。本质是消费电子与AI产业的再平衡,我们平常使用的AI搜索其实都是有成本的,这些成本就通过消费电子成本提高来转嫁出来。过去2000块钱买到极高配置的手机的情况不存在了。

因此,对于小米而言,最明智的一条路线似乎显现出来了。

那就是大幅降低对小米手机的各种资源投入,仅维持住必要的基础性资源,只要确保2026~2028年不断供及自身的供应链优势,我认为手机市场份额都可以轻松维持住。

比如我们现在看到国内手机厂商已经扛不住成本压力开始涨价,而小米至今按兵不动,这就是供应链的优势(量大、长单够长)

如果小米在2026~2028年还大幅投入各种资源进入手机战场,不仅赚不到钱,很可能付出成倍努力都竞争不过具有价格优势的苹果和具有内存优势的三星。

那么,接下来的资源应该集中在哪呢?我认为就是把手机中抽出来的各种资源全部押注到AI和汽车上。

汽车将成为小米集团最为核心的业务和最贡献毛利润的业务,同时2026年做好汽车出海的各项准备,2027年全面出海欧洲,届时规模效应将会大幅提升(即同样的汽车研发费用下,销量大幅提升,利润将显著提升),汽车业务贡献的净利润将支撑下一阶段集团的各项研发开支。

AI则是完善人-车-家全生态的闭环中最重要的连接体,小米有10亿的物联网设备节点,没有一家企业能像小米一样创造出巨大的AI落地场景。

因此,2026年对于小米而言,将是内部的大转折,是一次真正意义的内部决断,将小米从2010年成立来的长期以手机为中心地位的经营理念大转变,战略性放弃手机投入,转而坚定押注汽车+AI,这将是小米跳脱出智能手机红海,并涅槃重生的关键一年。

而反观国内的其他竞争对手,vivo、oppo、荣耀和传音,其实他们已经被困在了手机行业里,难以破局。

今天,我看到有博主发了雷军最近在参加一个论坛上举着自己的小米17Pro拍照,本已如此成功的雷军用了“逆天改命”四个字作为背屏的壁纸,我相信这正是2026年的小米关键词。

过往文章: