点击蓝字 关注我们

报告信息

Tracking R&D Leadership: US Advantage Narrowing as China Gains Ground

追踪研发领导力:美国优势缩小,中国逐步逼近

来源:Information Technology and Innovation Foundation

要点总结

01

研发投入

2024年,美国企业在九大先进领域研发投入达6750亿美元,占全球总额的52%;中国企业研发投入为1650亿美元,占全球总额的13%。

02

行业发展

但过去十年间,中国的发展速度已显著加快。经规模调整后, ITIF 研究的九个行业中,中国企业研发投资增速已超过美国企业,其中四个领域尤为突出。

03

投资格局

与此同时,全球其他地区先进产业的研发投资似乎已基本停滞。我们正逐渐步入一个两极化世界格局,其中美国和中国主导着企业研发投资。

04

研发成本

中国在研发成本方面具有显著优势,其研发支出低于美国。事实上,经工资水平调整后,中国在先进产业的研发投资比美国低20%。

05

先进行业

除软件和生物制药行业外,中国企业在七个先进产业中的经工资调整后研发投入,目前比美国企业高出6个百分点。

01

INTRODUCTION

先进制造业和贸易密集型产业是推动美国经济全球竞争力的核心动力。衡量这些产业实力的关键指标,是企业为研发创新投入的资金规模。随着中国在全球创新经济领域对美国发起激烈挑战,评估两国在先进产业领域私营研发投资的现状显得尤为重要。

本报告采用欧盟研发工业排行榜数据,该榜单追踪全球顶尖研发投资机构(以欧元计)的研发投入情况,覆盖约90%的全球私营部门研发投入,用于对比美中两国总部企业在这九大先进产业领域的研发投入。这九大产业包括航空航天与国防、电子电气设备、通用工业、工业工程、制药与生物技术、软件与计算机服务、技术及硬件设备、替代能源以及汽车及零部件。排行榜数据覆盖范围从2024年的2000家企业延伸至2014年的2500家企业,因2014年需2500家企业才能覆盖全球私营部门研发投入的90%,而2024年仅需2000家企业即可实现同等覆盖。报告各章节从三个维度分析了中美私营部门的研发活动:首先根据各自经济体规模进行调整;其次计算其在全球各行业或行业集群中的研发投入占比;最后采用被称为区位商(LocationQuotient,简称 LQ)的产业集中度指标——即一国研发支出占国民经济总量的比例与全球平均水平的对比。

数据显示,尽管美国企业在研发领域的投资持续增长,但中国正在迎头赶上。按规模调整后,2014年美国企业在九个先进行业中,有八个领域的研发投入超过了中国企业。但到2024年,美国企业在九个行业中已有四个失去领先地位,而中国则在其余领域缩小了差距。

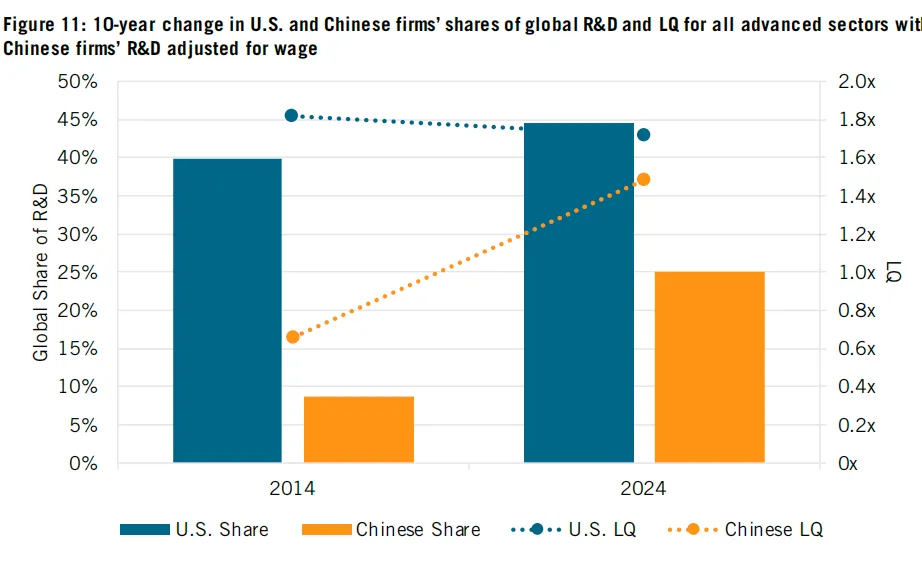

随着中国政府支持下中国企业扩大研发投入,美国很可能在另外五个领域失去全球研发投资市场份额。此外,由于受益于广泛的知识产权盗窃和强制技术转让,中国企业无需像美国企业那样投入大量研发资金即可获得同等创新成果。可以将中国视为搭便车者,依赖美国及其他外国企业的研发投入生存。但除这种搭便车策略及研发人员薪资较低的影响外,中国企业还在加大内部研发能力建设投入。事实上,经研发人员薪资调整后,2014年中国企业在先进行业研发投入占比为9%,2024年升至25%(而2014年为4%,2024年为13%)。更值得关注的是,2014至2024年间中国企业研发 LQ 从0.7升至1.5,而美国企业研发 LQ 则从1.8降至1.7。

与此同时,全球其他先进产业企业的研发投入增长相对停滞,而美中两国企业正逐渐成为全球研发枢纽。2014至2024年间,全球企业研发投入总额增长102%,但这一总体数据掩盖了显著的增长集中现象——美国企业研发投入同期增长150%,而中国企业研发投入增幅高达537%。相比之下,世界其他地区企业研发投入仅增长32%.这种差距表明全球创新能力正日益集中于美国和中国两大核心中心,导致世界其他地区难以跟上步伐,更遑论引领技术前沿。

02

领先行业现状

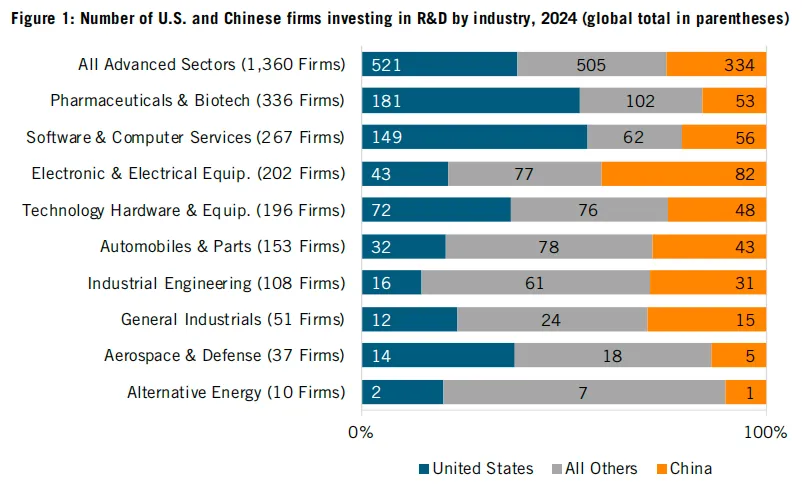

2024年,美国和中国在企业研发投资领域占据主导地位,两家国家企业占比达63%(美国521家企业、中国334家企业、全球其他地区505家企业)。美国制药与生物技术行业位居榜首(181家企业),其次是软件及计算机服务行业(149家企业),随后是IT硬件领域。中国电子电气设备行业(82家企业)与软件及计算机服务行业(56家企业)位列前茅。

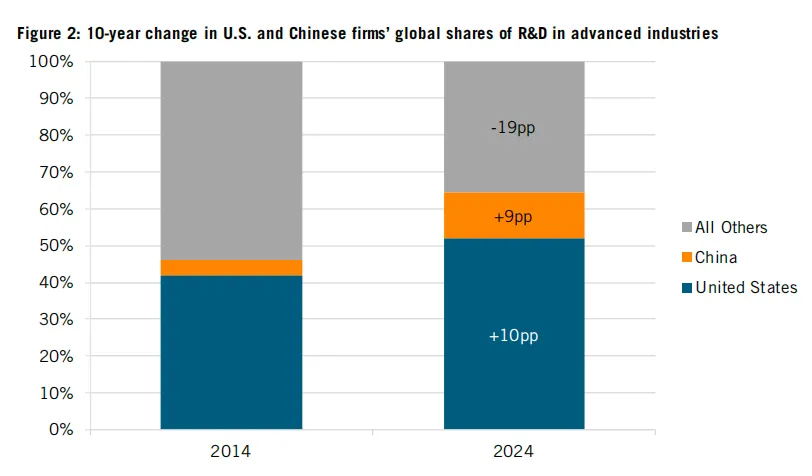

美国企业在研发领域的投资规模持续领先中国企业,但中国企业在追赶。2014至2024年间,美国企业在全球先进产业研发领域的份额从42%上升至52%,增幅达10个百分点(投资规模从2700亿美元增至6750亿美元)。相比之下,中国企业研发投入占比增幅与美国企业基本持平,从4%升至13%(增幅9个百分点),投资规模从260亿美元增至1650亿美元。

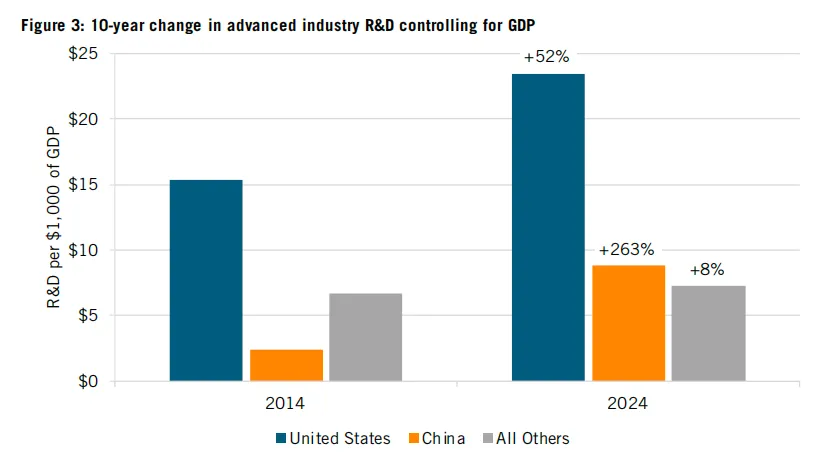

在控制国内生产总值(GDP)因素后分析发现,2014年美国企业每千美元GDP对应的研发投入为15.41美元,到2024年已攀升至23.48美元。相比之下,中国企业研发投入从每千美元GDP2.43美元增长至8.81美元。值得注意的是,全球其他地区研发投入增速基本停滞——其研发投入占经济总量的比重未见显著提升,全球研发投入占比更从54%降至35%。(详见图3)

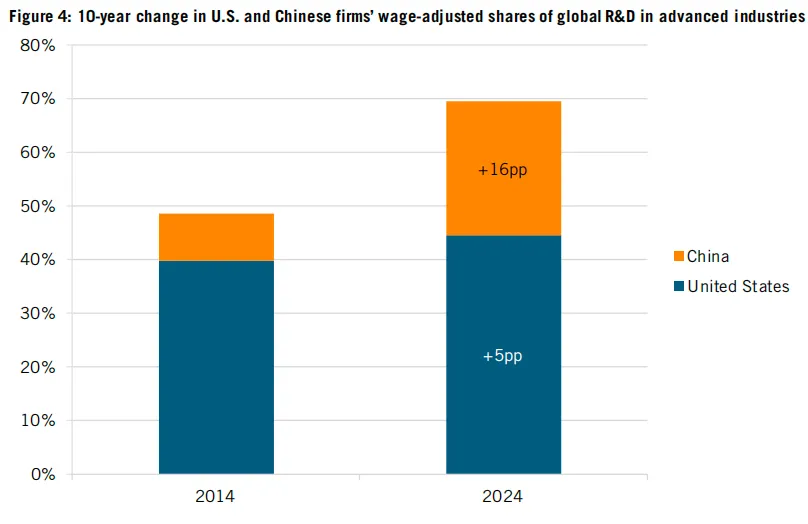

更值得关注的是,由于中国研发成本低于美国,中国企业研发投入持续增长,且增速远超预期,正以更快的速度赶超美国企业。信息技术与创新基金会(ITIF)研究发现:美国企业每投入10万美元研发经费支持一名研发人员,中国企业同等投入下可配置2.3名研发人员。实际数据显示,2014至2024年间,美国企业在行业研发投入占比仅从40%微升至45%,增幅仅为5个百分点;而中国企业占比则从9%跃升至25%,增幅达16个百分点。(见图4)若采用未经调整的数据对比,美国企业增幅为10个百分点,中国企业增幅为9个百分点。

由于中国研发成本低于美国,中国企业研发投入持续增长,且增速远超预期,正以更快的速度赶超美国企业。

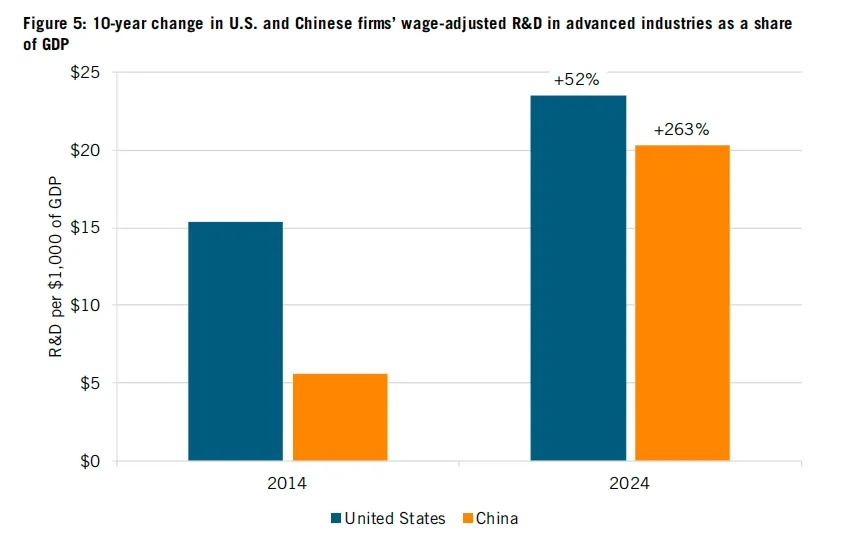

在控制GDP因素后,中国企业投资水平正迅速赶超美国企业。数据显示,2014年中国企业每千美元GDP对应的投资额为5.59美元,到2024年已增至20.26美元,较美国23.48美元的投资水平仅低约3美元(见图5)。

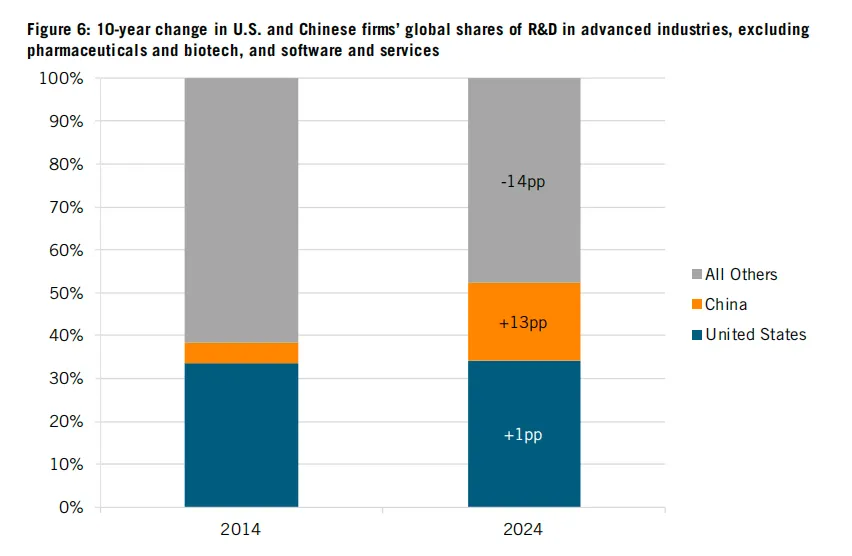

尽管美国企业在研发投入上的投入超过中国企业,但其研发增长主要依赖两大领域:制药与生物技术行业,以及软件与服务行业。事实上,若排除这两个领域,美国企业的研发投入从2014年的1360亿美元增长至2024年的2200亿美元,占该行业总投入的33%至34%(见图6)。

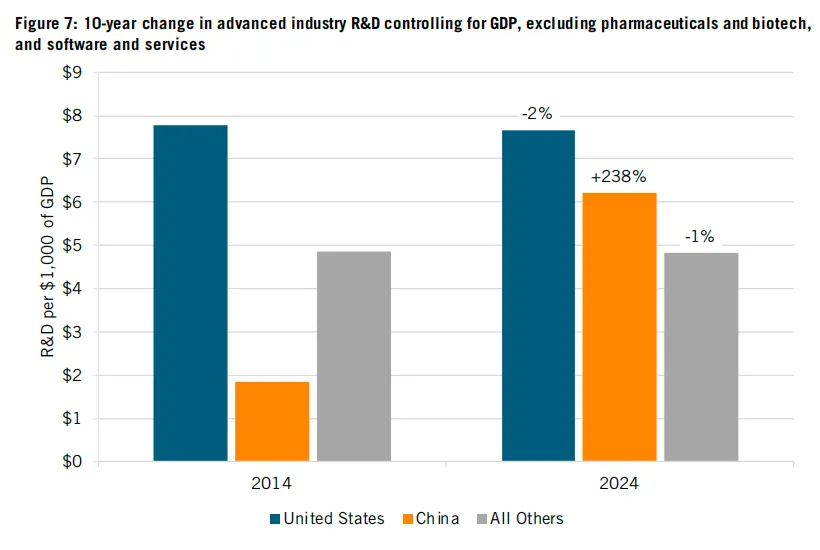

当控制GDP因素后,美国企业研发投入实际从每千美元GDP7.78美元小幅下降至7.66美元,这表明生物技术和软件行业是推动研发投入增长的关键驱动力(见图7)。与上述数据对比可见,当纳入这两个领域时,美国企业研发投入占行业比重及控制GDP因素后的增长幅度显著提升。

尽管美国一直依赖这两个领域,但中国的研发投入分布则相对分散。若排除这两个领域,中国企业的研发投入从2014年的196亿美元大幅增长至2024年的1160亿美元,占比从最初的5%逐步攀升至该领域总投入的18%(图6)。更重要的是,若剔除这两个领域,中国企业的研发投入水平从美国企业的近七倍降至不足两倍。此外,在控制GDP因素后,中国企业的研发投入从2014年每千美元GDP对应1.84美元增至2024年的6.21美元(图7)。同期全球其他地区的研发投入从2520亿美元增长至3060亿美元,但经GDP调整后,全球研发投入从每千美元GDP对应4.85美元小幅下降至4.82美元。

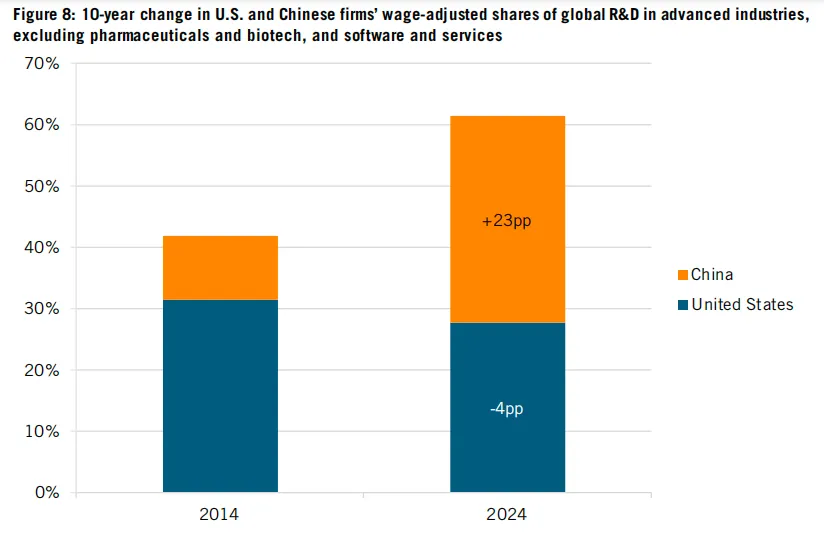

值得注意的是,若排除软件和制药行业并调整工资差异后,到2024年时中国企业的研发投入已超过美国企业。事实上,2014至2024年间,美国企业研发投入占行业研发投入比重下降了4个百分点,从32%降至28%,而中国企业则从10%攀升至34%(见图8)。按原始数值计算,美国企业研发投入从1360亿美元增至2200亿美元,中国企业则从450亿美元增长至2680亿美元。

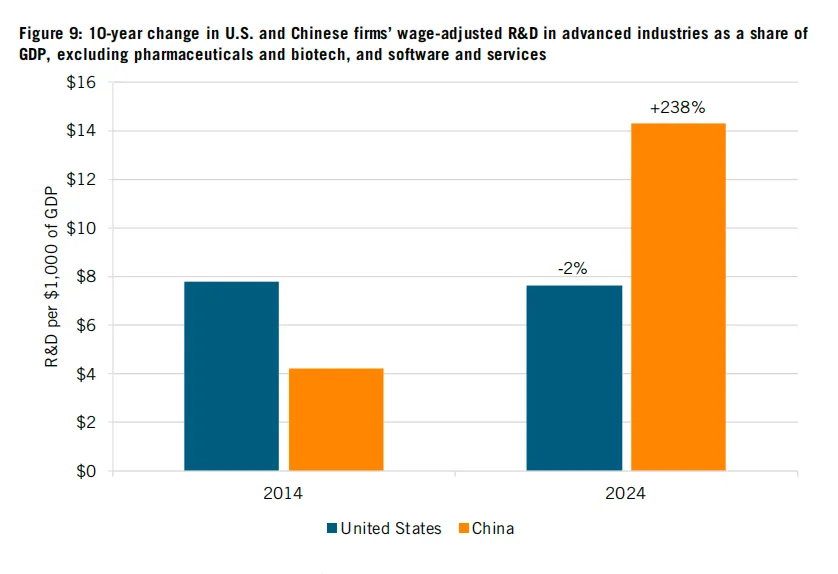

在控制GDP变量后,美国企业在2014年每千美元GDP上的研发投入为7.78美元,但到2024年已降至7.66美元。相比之下,中国企业2014年的研发投入为4.22美元,到2024年已增至14.29美元,几乎是美国企业的两倍(见图9)。从关键行业剔除并调整工资水平后,美国企业在研发投入方面已落后于中国。2024年经规模调整后的研发投入显示,美国企业的研发投入高于中国。该指标通过将美国和中国企业的研发投入占各自国内生产总值比重与全球研发投入占世界GDP比重进行对比,得出被称为 LQ 的行业集中度指标(以倍数形式表示)。例如,若某国在特定行业的研发投入达到全球平均水平的两倍,则其该行业的 LQ 为2倍。 LQ 在分析中至关重要,因为它通过调整各国经济规模后,将本国企业表现与全球平均水平进行横向比较。

从这一指标来看,2024年美国企业在九个行业中,有五个领域的规模调整后研发投入高于中国。这些行业包括软件及计算机服务、技术硬件与设备、制药及生物技术、航空航天与国防、替代能源。但在通用工业、工业工程、汽车及零部件、电子电气设备等四个领域,美国企业的规模调整后研发投入却低于中国同行。

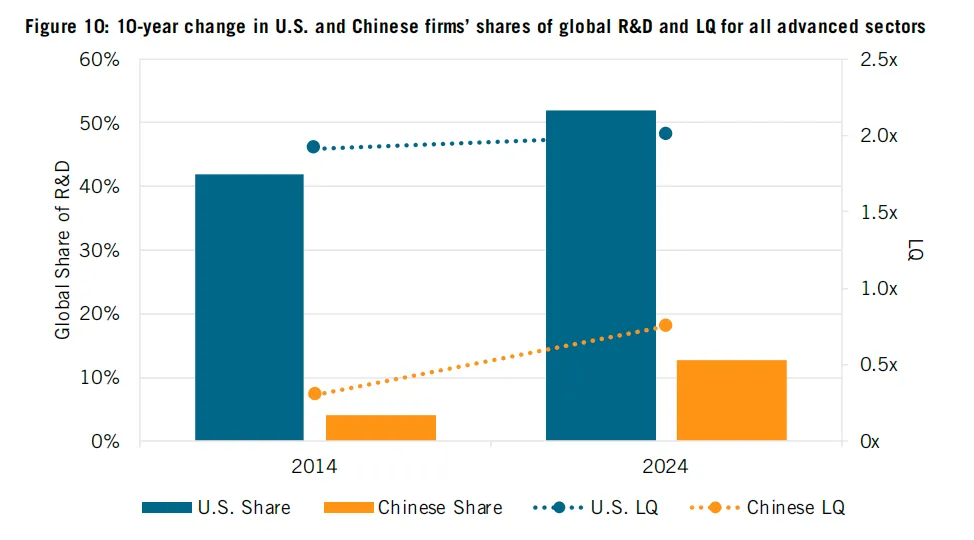

此外,中国企业在先进领域缩小了与美国企业之间的规模调整后研发投入差距。在九个行业中,有八个领域的美国企业规模调整后研发投入要么下降要么停滞不前,而中国企业的研发投入自2014年以来持续增长。因此,在控制GDP因素后,美国企业的研发投入增速较全球平均水平高出90%至100%(从1.9倍提升至2.0倍)。相比之下,中国企业研发投入增速从低于全球平均水平70%(0.3倍)提升至25%(0.8倍)。值得注意的是,虽然美国企业研发投入历来领先中国,但中国企业的研发投入正在快速追赶。2014至2024年间,美国企业研发投入占行业比重从42%攀升至52%。而中国企业研发投入占比则从4%增长至13%。(详见图10)

在控制工资因素后,中国企业在2014年占先进行业研发投入的9%,到2024年这一比例上升至25%(而2014年仅为4%,2024年为13%)。更值得关注的是,中国企业的研发 LQ 从2014年的0.7升至2024年的1.5,而美国企业的 LQ 则从1.8降至1.7(见图11)。换言之,中国企业在规模调整后的研发投入水平已与美国企业不相上下。

02

软件与计算机服务行业

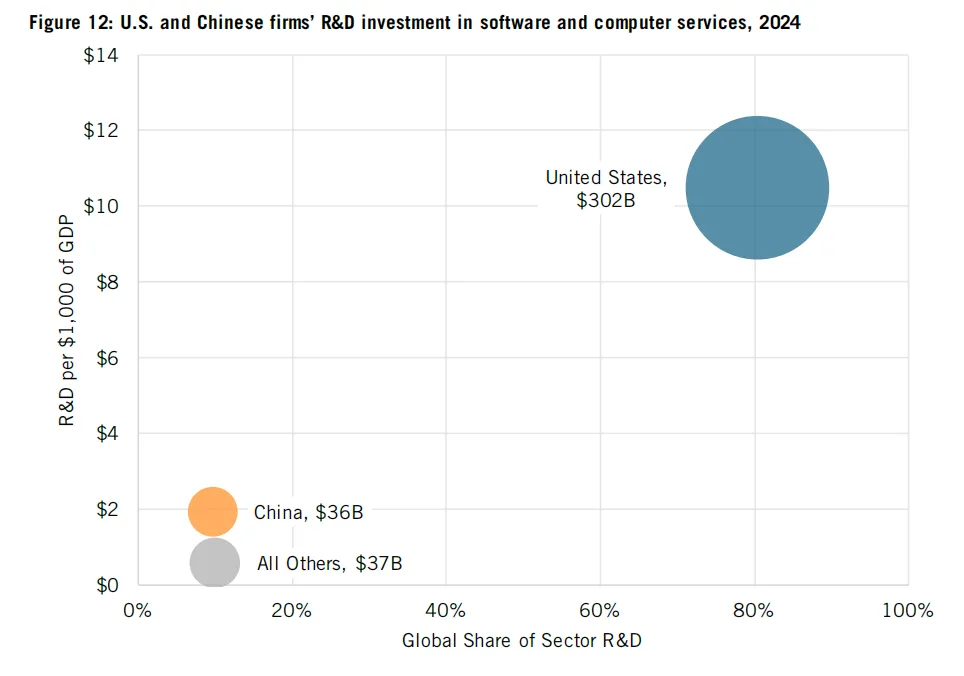

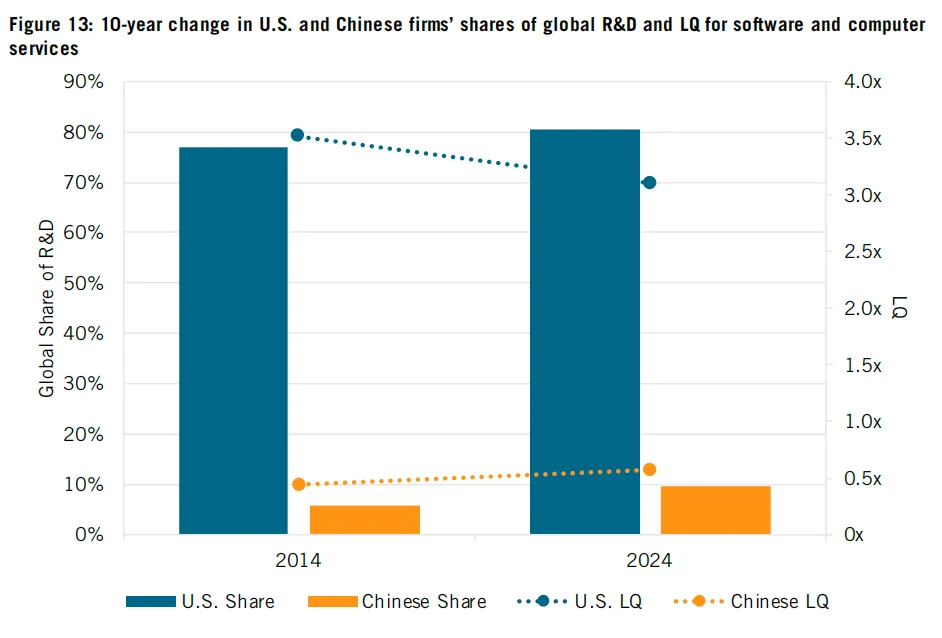

涵盖为信息技术领域企业提供咨询或集成服务的各类公司,包括计算机系统设计师、系统集成商、网络与系统运维服务商、云计算服务提供商、分布式账本技术(DLT)咨询与集成商、数据管理与存储服务商,以及维修与技术支持服务提供商。该行业还包括计算机软件出版发行商,以及通过数字平台从虚拟产品中获取收入的企业。美国企业在该领域的全球研发投入占据主导地位,累计投入3020亿美元,占全球研发投入总额的80%。相比之下,中国企业研发投入达363亿美元,仅占全球研发投入的10%。若按GDP规模调整后,美国企业的研发投入约为中国企业的5.4倍。每千美元GDP对应的研发投入,美国企业投入10.49美元,而中国企业仅为1.94美元。这与全球其他地区10%的研发投入占比及每千美元仅0.59美元的研发支出形成鲜明对比。(参见图12)

美国企业在研发领域的投资规模始终领先于中国企业。2014年数据显示,美国企业占全球研发投入总量的75%,而中国企业仅占6%。到2024年,美国企业的研发投入占比已攀升至80%,但仍显著高于中国企业的10%。尽管美国企业研发投入仍远超中国,但中国企业的研发投入持续增长。按照当前增速来看,中国企业美国在该领域的研发投入本应超过全球其他地区总和减去美国后的水平。尽管美国企业投入的研发资金高于中国企业,但与全球行业平均水平相比,美国企业的规模调整后研发投入却持续下降,而中国企业则呈现追赶态势。2014年数据显示,美国企业的规模调整后研发投入达到全球平均水平的350%(3.5倍),中国企业则为44%(0.4倍)。到2024年,美国企业的研发投入已降至全球平均水平的310%(3.1倍),而中国企业则攀升至60%(0.6倍)。(参见图13)

03

技术硬件和设备

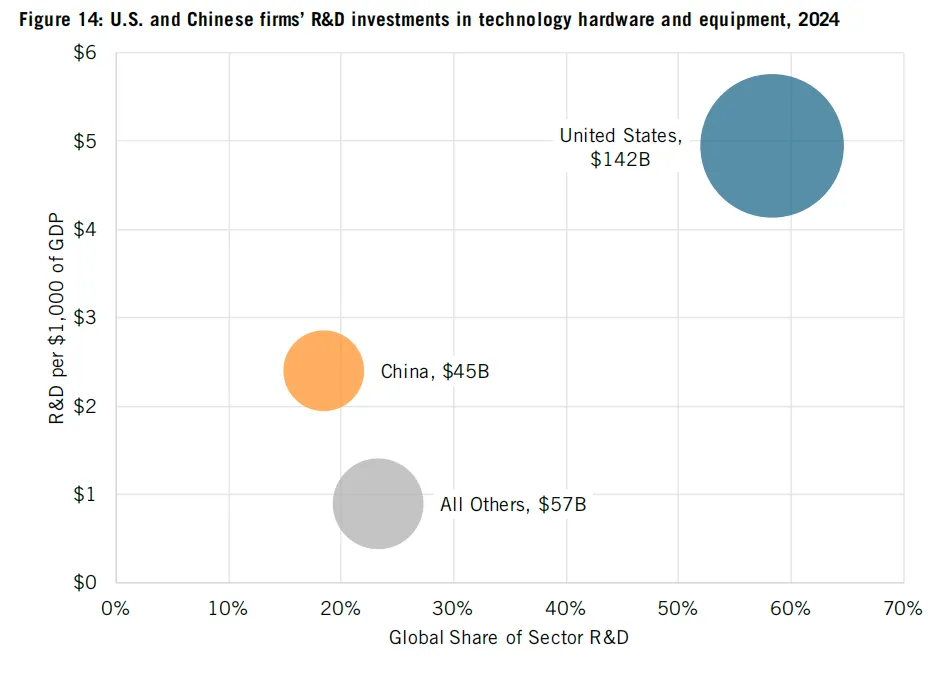

技术与硬件设备行业涵盖半导体及其他芯片生产商与分销商;“将高科技零部件应用于成品的企业”(如印刷电路板制造商);半导体、光子学及晶圆制造设备制造商;计算机、服务器及其他计算机硬件制造商与分销商;以及电子办公设备制造商与分销商。美国企业在技术硬件设备领域的研发投入占据主导地位。这主要源于美国半导体企业占据全球半导体行业半数以上份额,且将其近20%的营收投入研发以开发新一代芯片。2024年,美国企业研发投入达1420亿美元,占该行业全球研发投入总额的58%。相比之下,中国企业研发投入为450亿美元,仅占全球研发投入的18%。若按GDP规模调整后,美国企业的研发投入约为中国企业的2.1倍。每千美元GDP对应的研发投入,美国企业投入4.95美元,而中国企业仅为2.40美元。这一数据与全球其他地区23%的研发投入占比及每千美元0.89美元的研发支出形成鲜明对比(见图14)。

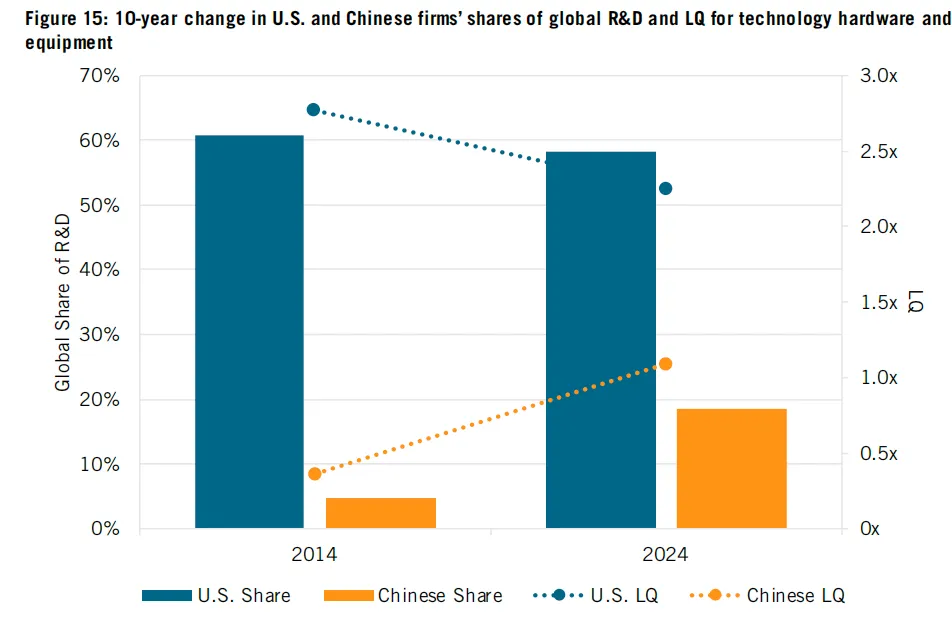

相较于中国企业,美国企业持续在研发(R&D)领域的投资规模更大,但其在该领域的市场份额却呈下降趋势。2014年,美国企业在全球研发支出中该领域的占比为61%,而中国企业仅为5%。到2024年,美国企业的市场份额已降至58%,与此同时,中国企业市场份额则增长至18%。 更令人担忧的是,过去十年间,美国企业在全球行业中经规模调整后的研发投入占比持续下降,而中国企业则逆势增长。2014年,美国企业经规模调整的研发投入占全球平均水平的277%(2.7倍),而中国企业仅为36%(0.4倍)。45 到2024年,美国企业的研发投入占比已降至全球平均水平的225%(2.3倍),而中国企业则攀升至远超平均水平近110%(1.1倍)。(参见图15)

如何获取文章?

关注本公众号:图灵财经

点击文末“阅读全文”获取

来源:ITIF

编辑:卢思锦

精彩推荐

更多精彩内容