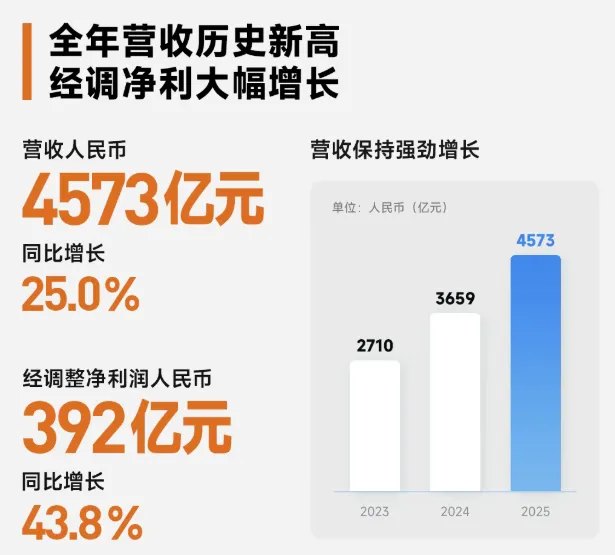

3月24日,小米集团发布2025年全年业绩:总营收达4573亿元,同比增长25%;经调整净利润392亿元,同比大增43.8%。这两项核心指标均创下历史新高,标志着小米在行业激烈内卷的背景下,成功实现了规模与利润的“双丰收”。

其中,智能电动汽车及AI等创新业务收入达1061亿元,同比激增223.8%,占总营收比重提升至23.2%,年度经营收益首次转正至9亿元,毛利率高达24.3%(同比提升5.8个百分点)。

这意味着小米仅用不到两年时间,就实现了汽车业务的规模化盈利,打破了新势力“卖一辆亏一辆”的魔咒。对比来看,理想用了四年多,蔚来成立十一年才在2025年Q4实现季度盈利。

小米汽车全年新车交付411,082辆,超额完成35万辆年度目标。其中,小米SU7系列稳居国内20万以上轿车销量冠军,小米YU7(SUV)连续多月领跑中大型SUV细分市场。新一代小米SU7开售3天后就锁单3万台,热度不减。

在汽车业务高歌猛进的同时,传统核心业务依然保持着稳健的“压舱石”作用。

手机×AIoT业务总收入3512亿元,同比增长5.4%。其中智能手机业务收入1864亿元,同比下滑2.8%,全球出货量达1.65亿台,同比减少2%。这主要受到存储芯片涨价、市场竞争及国补退坡影响。

IoT与生活消费产品业务营收1232亿元,同比增长18.3%,毛利率提升至23.1%,智能大家电、空调、冰箱等品类增长显著,AIoT平台连接设备数达10.79亿台, 同比增长19.3%,生态壁垒进一步加深。

另外,互联网服务业务营收374亿元,同比增长9.7%,毛利率高达76.5%,海外互联网收入占比提升至33.8%,成为利润重要支柱。

研发层面,2025年小米研发投入高达331亿元,接近全年净利润。过去五年累计研发投入1055亿元,未来五年预计将超2000亿元,聚焦AI、智驾、机器人等核心技术。

整体来看,小米汽车业务已经扛起增长大旗。随着新一代SU7的上市,汽车业务有望在2026年进一步缩小与手机业务的营收差距,真正形成“手机+汽车+AIoT”营收结构的“铁三角”。

尽管2025年业绩亮眼,但管理层在财报电话会中透露出对2026年的谨慎。一方面,智能手机市场内存价格持续上涨,将侵蚀手机业务的毛利率;另一方面,汽车行业在2026年面临补贴退潮、成本飙升、竞争加剧等挑战,卢伟冰坦言“2026年汽车毛利率预计会下滑”。

这从数据上也可以印证。小米2025年前三个季度的经调整净利润分别是107亿、108亿、113亿,但Q4掉到63亿,同比下降23.7%。如何在保持交付量增长的同时,守住来之不易的盈利,将是小米下一阶段的核心考题。