前言

在全球“双碳” 目标持续推进、国际航运减排政策不断收紧的大背景下,绿色甲醇凭借低碳排放、储运便捷、适配性强等核心优势,成为替代传统化石燃料、支撑化工与航运行业绿色转型的关键液体燃料。作为甲醇体系中的低碳乃至负碳品种,绿色甲醇不仅能有效消纳二氧化碳,还可衔接可再生能源与终端应用场景,是未来能源体系与化工产业融合发展的重要方向。

本报告基于行业最新数据与技术进展,从定义标准、成本瓶颈、下游需求、供给技术、全球产能、国内政策与企业布局六大维度,全面解析绿色甲醇行业发展现状、核心逻辑与未来趋势,为产业参与者、投资者与政策制定者提供参考。

一、甲醇产业基础与绿色甲醇核心定位

1.1 传统甲醇:化工基础原料,应用格局稳定

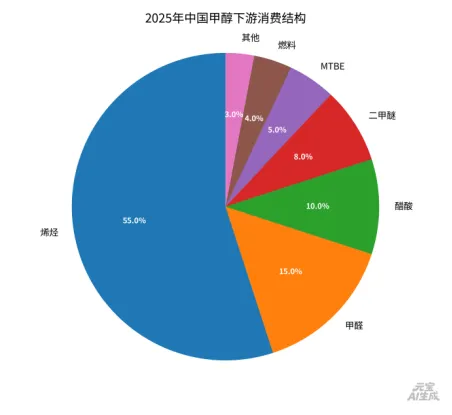

甲醇是全球四大基础化工原料(甲醇、乙烯、丙烯、氨)之一,下游应用覆盖甲醛、MTO/MTP、MTBE、醋酸、二甲醚等多个领域,是化工产业链的核心节点。

从国内消费结构来看,2025 年我国甲醇下游需求呈现高度集中特征:

·MTO 制烯烃:占比 61.37%,为第一大应用领域;

·甲醛生产:占比 13.23%;

·醋酸生产:占比 7.45%;

·其他领域:合计占比约 17.95%。

传统甲醇以煤炭、天然气为原料,通过气化 / 重整制备合成气再合成甲醇,生产过程碳排放强度极高。其中,煤制甲醇每千克排放 2.6-3.8kg CO₂当量,天然气制甲醇每千克排放 0.5kg CO₂当量,高碳属性成为行业绿色转型的核心痛点。

1.2 绿色甲醇:分类、定义与核心优势

根据国际可再生能源署(IRENA)分类,甲醇按原料与碳排放强度分为棕色、灰色、蓝色、绿色四类,其中绿色甲醇为终极低碳方向。

表 1 甲醇按碳排放与原料分类

甲醇类型 | 核心原料 | 碳排放特征 | 产业定位 |

棕色甲醇 | 煤炭 | 高排放,碳排放强度最高 | 传统主流产能 |

灰色甲醇 | 天然气 | 中高排放 | 传统主流产能 |

蓝色甲醇 | 化石原料 + CCUS | 低碳排放 | 过渡型产品 |

绿色甲醇 | 绿氢 + 可再生碳源 | 负碳排放 | 终极绿色产品 |

绿色甲醇的核心定义围绕原料来源、全生命周期碳排放两大核心,目前国际标准尚未统一,国内暂无明确官方界定:

1.欧盟标准(最严苛):仅认可生物质制甲醇、绿氢 + 生物质 / DAC 二氧化碳制甲醇,工业捕集 CO₂不在认证范围内;

2.IRENA 标准:氢气与 CO₂均来自可再生能源,即可认定为绿色甲醇;

3.ISCC 标准:生物原料全流程减碳≥65%,非生物原料全流程减碳≥70%;

4.国内现状:工业副产氢 + 工业废弃 CO₂制备的甲醇,在行业语境中被称为低碳 / 绿色甲醇。

绿色甲醇的核心优势集中在减排与碳消纳两大维度:

·减排效果:相较传统石油燃料,全生命周期减排 95% 以上;

·碳消纳能力:每生产 1 吨绿色甲醇可转化 1.375 吨二氧化碳;若我国现有 1.086 亿吨甲醇产能全部替换为绿色甲醇,可直接消纳 CO₂约 1.5 亿吨,间接消纳 3.3 亿吨,等效新增森林蓄积量 3.7 亿立方米。

1.3 绿色甲醇推广核心瓶颈:生产成本

当前绿色甲醇生产成本远高于传统化石基甲醇,是制约规模化应用的核心因素。

1.3.1 不同技术路线成本对比

表 2 绿色甲醇与传统甲醇生产成本对比

技术路线 | 生产成本(美元 / 吨) | 成本核心影响因素 | 降本空间 |

电制甲醇 | 820-2380 | 绿电、绿氢、DAC 碳捕集成本 | 大 |

生物质甲醇 | 564-930 | 生物质原料价格、收储运成本 | 小 |

化石基甲醇 | 100-250 | 煤炭 / 天然气价格 | 有限 |

1.3.2 成本构成与降本逻辑

·生物质甲醇:原料成本占比约 60%,全球生物质原料价格 7-16 美元 / 吉焦,波动小、降本空间有限,同时存在能量密度低、预处理难、供应不稳定等问题;

·电制甲醇:成本取决于绿电(绿氢)与碳捕集成本,绿电价格低于 0.2 元 / 度时,成本可超越灰色甲醇,中长期随绿电平价、DAC 技术成熟,降本潜力极大。

二、需求端:航运低碳转型引爆绿色甲醇增长

绿色甲醇的核心增量需求来自国际航运业,在 IMO 减排政策、欧美法案双重驱动下,航运业成为绿色甲醇第一大应用场景。

2.1 全球航运减排政策:从倡议到强制

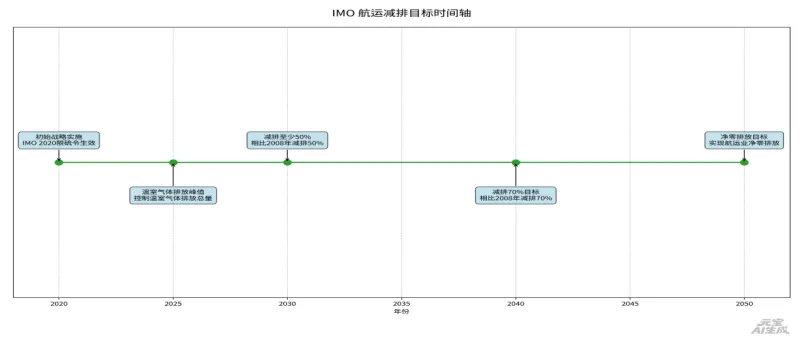

2.1.1 IMO 减排战略升级

2023 年 7 月,IMO 通过新版《船舶温室气体减排战略》,核心目标全面升级:

1.2030 年:零 / 近零排放燃料占比≥5%,力争 10%;

2.2050 年:国际航运实现温室气体净零排放;

3.核算边界:从船端排放扩大至全生命周期排放;

4.校核节点:2030 年、2040 年设置强制考核指标。

2025 年 4 月,IMO 批准《净零框架规则》草案,引入全球燃料标准(GFI)与碳排放定价机制:

·以 2008 年 GFI(93.3gCO₂eq/MJ)为基准,2040 年基础目标降碳 40%,合规目标降碳 43%;

·设立“盈余单位(SUs)” 与 “合规赤字”,赤字需购买补救单位,一级 100 美元 / 吨 CO₂eq,二级 380 美元 / 吨 CO₂eq。

尽管框架延期实施,但航运减排的强制性、紧迫性已成定局。

2.1.2 欧美法案:刚性约束加速落地

·欧盟 FuelEU Maritime:以 2020 年为基线,2025 年减碳 2%、2030 年减碳 6%、2050 年减碳 75%,覆盖所有停靠欧盟港口的 5000 吨以上船舶;

·欧盟 RED II:建立 ISCC 可持续认证,全球 120 多个国家落地 46033 张证书,中国持有 918 张;

·美国清洁航运法案:2027 年减碳 20%、2030 年减碳 45%、2040 年实现零排放;

·美国污染责任法案:对 1 万吨以上入境船舶征收碳排放费 150 美元 / 吨,同步征收氮氧化物、硫氧化物、颗粒物排放费。

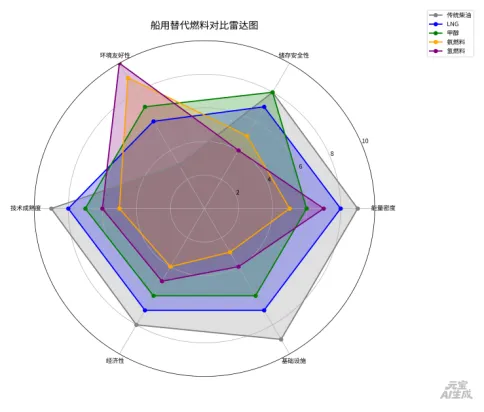

2.2 船用替代燃料对比:绿色甲醇成最优过渡选择

船舶替代燃料包括 LNG、绿色甲醇、绿氢、绿氨等,综合可获得性、储运、成本、安全性、减排五大维度,绿色甲醇是短期最优过渡方案。

表 3 主流船用替代燃料综合对比

燃料类型 | 减碳效果 | 储运难度 | 船舶改造 | 技术成熟度 | 核心缺陷 |

LNG | 减碳 23.69% | 低温储运,成本高 | 中等 | 高 | 甲烷逃逸,温室效应强 |

绿色甲醇 | 减碳 95%+ | 常温储运,便捷 | 小幅改动 | 较高 | 成本偏高 |

绿氨 | 零碳 | 剧毒腐蚀,安全风险高 | 大幅改造 | 低 | 能量密度低,占用货舱 |

绿氢 | 零碳 | 超低温储运,成本极高 | 全新研发 | 低 | 燃料舱体积大,技术不成熟 |

核心结论:绿氢、绿氨为未来零碳燃料,但配套不成熟;LNG 为短期主流,绿色甲醇为中期核心替代,长期将主导航运低碳燃料市场。

2.3 绿色甲醇航运配套:技术与设施日趋成熟

2.3.1 发动机技术

·国际:MAN、瓦锡兰已实现甲醇双燃料发动机商业化,覆盖二冲程、四冲程机型;

·国内:中国船舶、潍柴、七一一所实现甲醇发动机实船应用,打破国外垄断。

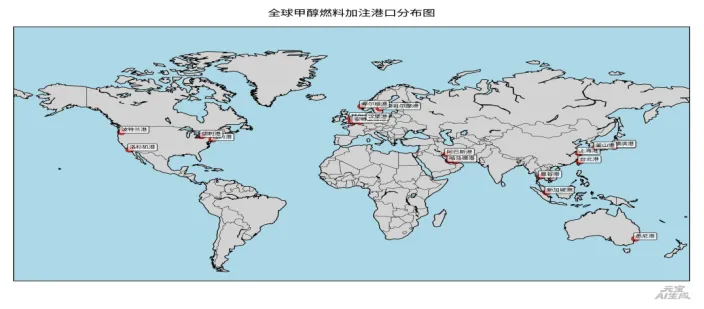

2.3.2 加注设施

截至 2025 年 2 月,全球 14 个港口具备甲醇加注能力,包括上海、新加坡、鹿特丹、休斯顿等核心枢纽。2025 年上半年,上海港绿色甲醇加注量 1.6 万吨,累计 2.55 万吨,占全球 1/3 以上,推算全球上半年加注量约 7.5 万吨。

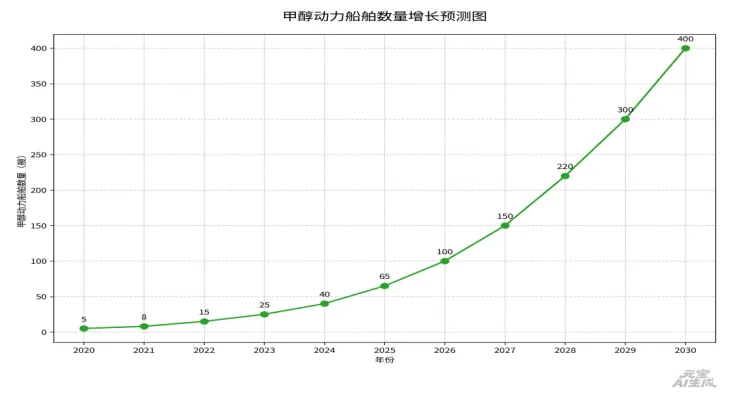

2.3.3 船队规模与需求测算

·运营:全球甲醇动力船舶 95 艘;

·在建:355 艘;

·需求测算:单船年均消耗绿色甲醇 2.26 万吨,运营 + 在建船队年需求 1018.5 万吨;

·未来预测:2030 年全球甲醇动力船队达 1200 艘,需求将呈指数级增长。

2.4 成本平价:绿色甲醇商业化关键

燃料成本占航运运营成本 30% 以上,成本平价是推广核心。

·当前价差:船用燃料油 170 元 / 吉焦,绿色甲醇 315 元 / 吉焦;

·平价条件:绿色甲醇售价降至 3777 元 / 吨,或欧盟碳价涨至 318 欧元 / 吨。

随着绿电成本下降、规模化生产落地,绿色甲醇与传统燃料油的平价窗口预计在 2030 年前打开。

三、供给端:技术路线迭代,产能快速扩张

绿色甲醇供给核心分为生物质路线、电制甲醇路线两大方向,短期生物质路线成熟,长期电制甲醇主导。

3.1 三大生产技术路线详解

3.1.1 电解水制甲醇(电制甲醇)

工艺逻辑:绿电电解水制绿氢 + 生物质 / DAC 捕集 CO₂ → 催化合成绿色甲醇。核心系统:电解水制氢、CO₂捕集纯化、甲醇合成精馏。成本核心:电解槽投资、绿氢成本、DAC 碳捕集成本(200-250 美元 / 吨)。技术分支:

·ALK 电解水:成本低、成熟度高,国内单槽产能 3000m³/h;

·PEM 电解水:安全高效、响应快,膜成本高;

·SOEC/AEM:研发阶段,未商业化。

3.1.2 生物质甲烷路线

工艺逻辑:畜禽粪便、生活垃圾厌氧发酵制沼气→ 提纯 → 合成甲醇。优势:技术成熟、周期短;瓶颈:发酵效率低、原料供应分散、规模难以扩大。优化方向:沼气 + CO₂重整,提升原料利用率与产量。

3.1.3 生物质气化路线

工艺逻辑:农林废弃物气化制合成气→ 催化合成甲醇。

表 4 生物质气化技术对比

气化技术 | 优势 | 缺陷 |

固定床 | 结构简单 | 原料造粒成本高 |

流化床 | 传热效率高 | 飞灰大、效率低 |

气流床 | 转化效率高 | 原料预处理复杂 |

升级方向:生物质气化 + 绿氢耦合,调节氢碳比、提升原料利用率,产量提升 1 倍以上。

3.2 生物质气化 - 绿氢耦合工艺经济性对比

在绿电 0.2 元 / 度、生物质 300 元 / 吨、甲醇售价 4500 元 / 吨条件下,三种工艺对比如下:

表 5 生物质气化制绿色甲醇三种工艺经济性

工艺方案 | 单吨成本(元) | 年产量(万吨) | 年净利润(亿元) | 核心优势 |

传统生物质气化 | 1925 | 28.6 | 5.53 | 投资低、成本低 |

生物质 + 绿氢耦合 | 2432 | 50.3 | 7.80 | 利用率高、产量高 |

耦合 + CO₂加氢 | 2635 | 67.0 | 9.37 | 零碳、收益最高 |

结论:传统路线短期成本优,耦合路线长期经济与环保双优,为产业主流方向。

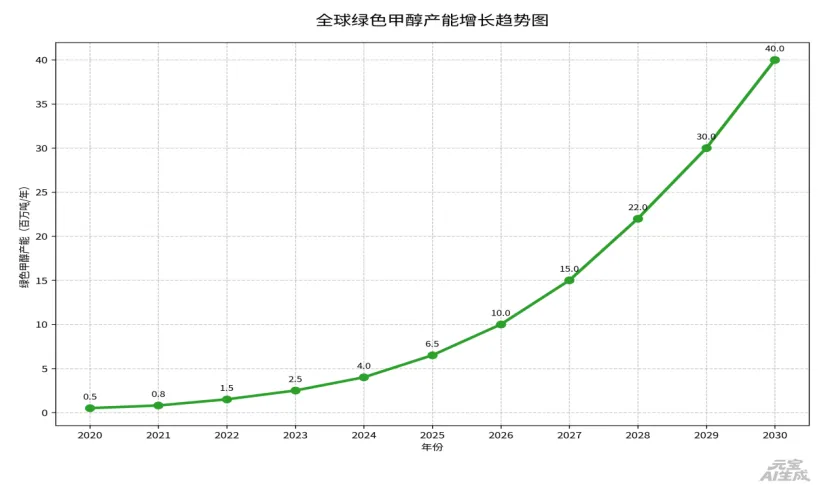

3.3 全球与中国绿色甲醇产能趋势

3.3.1 全球产能爆发式增长

2023-2028 年,全球甲醇产能从 1.8 亿吨增至 2.0 亿吨,年增速 2.13%;绿色甲醇产能从 50 万吨增至 1950 万吨,年增速 108.07%,占比从 0.3% 提升至 9.8%。

·国外绿色甲醇:20 万吨→1150 万吨,年增速 124.87%;

·电制甲醇:2028 年达 1310 万吨,占绿色甲醇 67.18%,成为主流。

3.3.2 国外项目分布

全球 109 个可再生甲醇项目,产能前五国家:

1.美国:289.9 万吨(19.53%)

2.西班牙:154.6 万吨(10.42%)

3.澳大利亚:121.75 万吨(8.2%)

4.荷兰:99.8 万吨(6.72%)

5.爱沙尼亚:94 万吨(6.33%)

3.3.3 中国产能与政策红利

·产能增速:2023 年 30 万吨→2028 年 800 万吨;

·政策支持:

1.2025 年 5 月:国家能源局启动绿色液体燃料试点,5 个绿醇项目入选;

2.2025 年 7 月:绿色甲醇纳入 “十五五” 能源规划;

3.2025 年 10 月:绿氢、绿氨、绿醇纳入非电领域消纳考核。

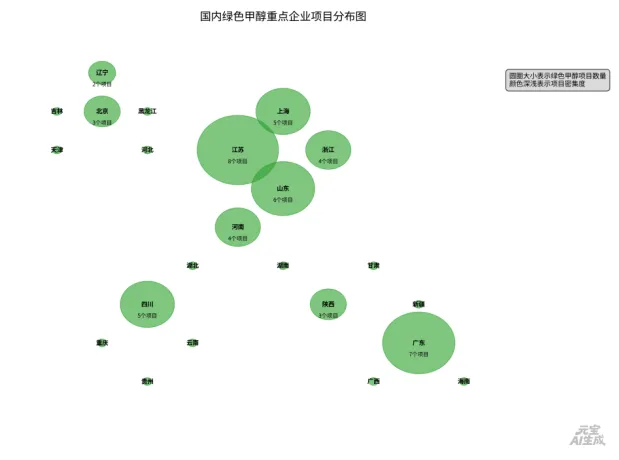

·区域布局:新增产能集中在黑龙江、内蒙古等风光资源富集区,依托低成本绿电形成产业优势。

四、国内核心企业布局与产业进展

我国绿色甲醇产业已形成项目落地、技术攻关、工程总包三位一体的发展格局,多家龙头企业率先布局。

4.1 华谊集团:上海首个绿色甲醇项目落地

·核心业务:精细化工占比 37.51%,2025 年前三季度营收 359.87 亿元;

·绿醇项目:10 万吨 / 年生物天然气制绿色甲醇项目,2025 年 10 月投产,为上海首个、国内最大生物天然气绿醇项目;

·合作方:中国天辰、中国化学三建。

4.2 复洁科技:催化剂技术 + 全产业链协作

·核心业务:低温真空脱水干化装备占比 78.74%,2025 年前三季度营收 2.01 亿元;

·技术突破:获绿色甲醇高熵金属间化合物催化剂专利,催化效率高、选择性强;

·产业布局:联合临港新片区、华东理工打造航运绿色燃料全产业链,牵头沼气制绿醇科研项目。

4.3 东华科技:工程设计 + 项目落地

·核心业务:工程总承包占比 88.80%,2025 年前三季度营收 67.95 亿元;

·绿醇项目:阿拉善 10 万吨 “液态阳光” 绿醇项目设计,总投资 4.77 亿元,配套 CO₂捕集装置;

·技术积累:多年煤 / 天然气制甲醇项目经验,适配绿色甲醇工程转化。

4.4 中国化学:大型绿醇项目总包龙头

·核心业务:化学工程占比 82.46%,2025 年前三季度营收 1363 亿元;

·绿醇布局:

1.中标西南化工 50 万吨绿氢制绿醇项目(一期 25 万吨);

2.参与华谊集团 10 万吨绿醇项目总包;

3.张掖 10 万吨生物质绿醇项目落地。

五、行业发展趋势与投资逻辑

5.1 短期(2025-2030 年)

·技术:生物质气化 + 绿氢耦合为主流,项目规模化落地;

·需求:甲醇动力船队扩张,航运需求年均增速 50% 以上;

·成本:绿电降至 0.25-0.3 元 / 度,电制甲醇成本快速下降。

5.2 中期(2030-2040 年)

·技术:电制甲醇成为主导,DAC 成本降至 50 美元 / 吨以下;

·需求:全球航运绿色甲醇渗透率超 30%,化工领域替代加速;

·政策:国内绿色甲醇标准出台,认证体系与国际接轨。

5.3 长期(2040-2050 年)

·定位:绿色甲醇成为航运主力燃料、化工核心低碳原料;

·产能:全球绿色甲醇占甲醇总产能超 50%;

·生态:形成“绿电 - 绿氢 - CO₂捕集 - 绿色甲醇 - 航运 / 化工” 闭环产业链。

5.4 核心投资逻辑

1.成本下降主线:绿电、电解槽、DAC 技术突破带来的成本红利;

2.需求爆发主线:IMO 强制减排 + 船队扩张带来的航运需求;

3.国内优势主线:风光资源 + 政策支持 + 工程能力,中国有望成为全球绿色甲醇制造中心;

4.企业主线:技术研发(催化剂、电解槽)、工程总包、项目运营三类企业优先受益。

六、风险提示

1.政策风险:IMO、欧美减排政策调整,认证标准趋严;

2.技术风险:DAC、绿氢技术进展不及预期,成本下降缓慢;

3.供给风险:生物质原料、绿电供应不稳定;

4.竞争风险:绿氨、绿氢技术突破,替代绿色甲醇市场。

结语

绿色甲醇是连接可再生能源、碳捕集利用、化工产业、国际航运四大领域的核心纽带,在全球碳中和浪潮下,行业正从示范阶段迈入规模化扩张期。短期看,成本仍是核心制约;中长期看,技术进步与政策驱动将打开万亿级市场空间。中国凭借资源、政策、工程全产业链优势,有望在全球绿色甲醇竞争中占据主导地位,成为绿色液体燃料的输出强国。