一、核心財務數據

1.1 股價與市值對比

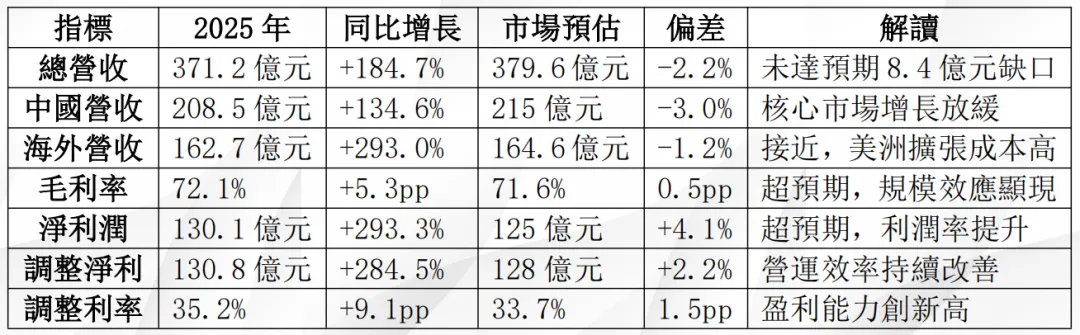

1.2 核心財務摘要(人民幣)

1.3 市場情緒量化分析

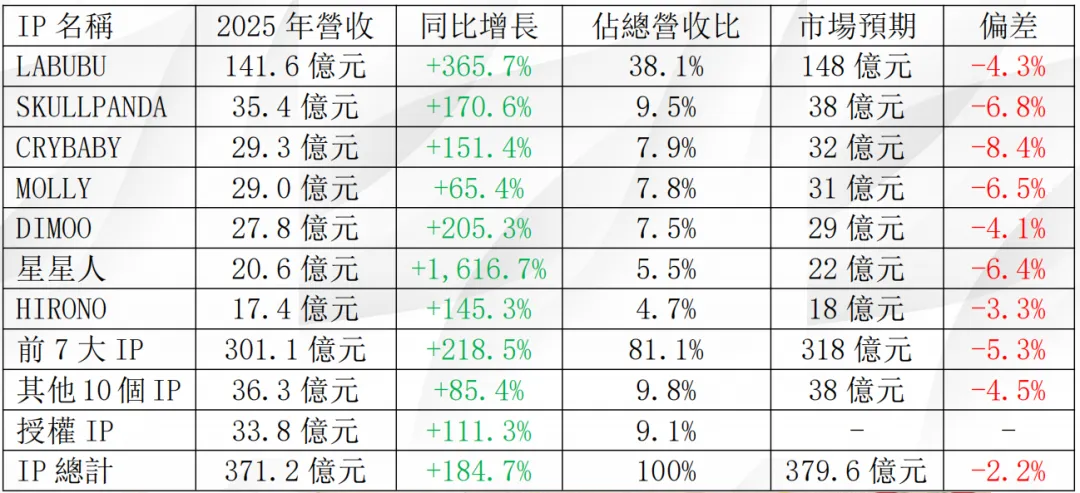

2.1 IP收入結構(人民幣)

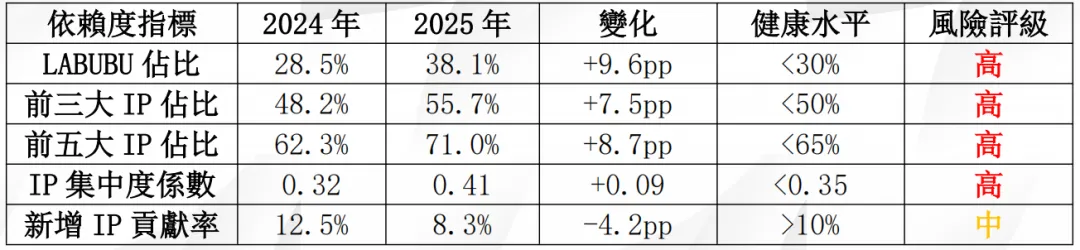

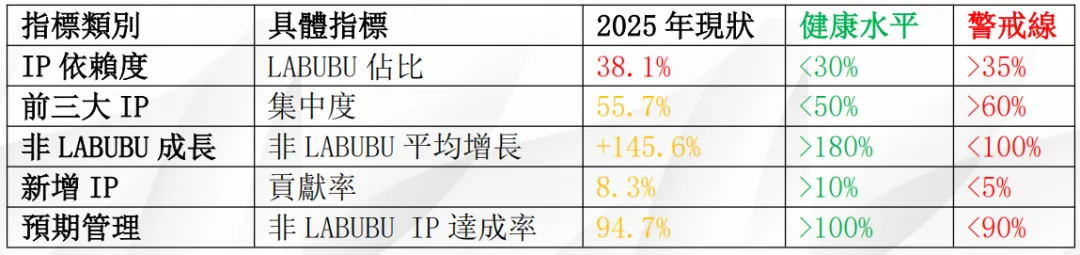

2.2 IP依賴結構分析

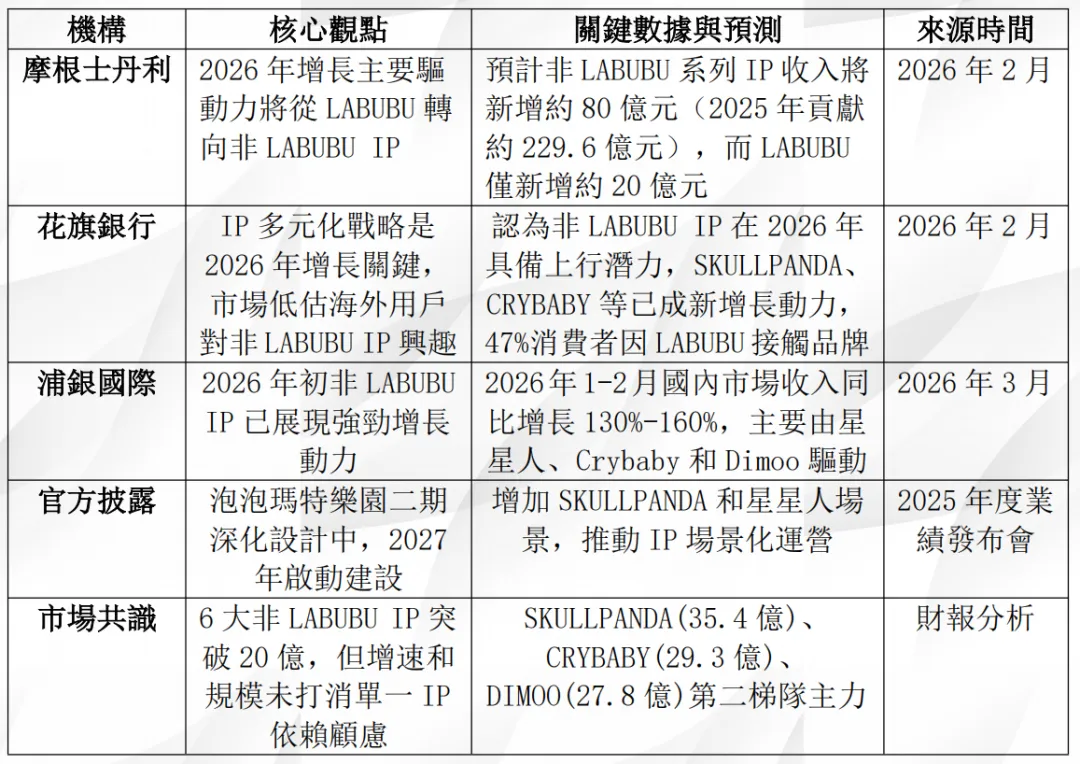

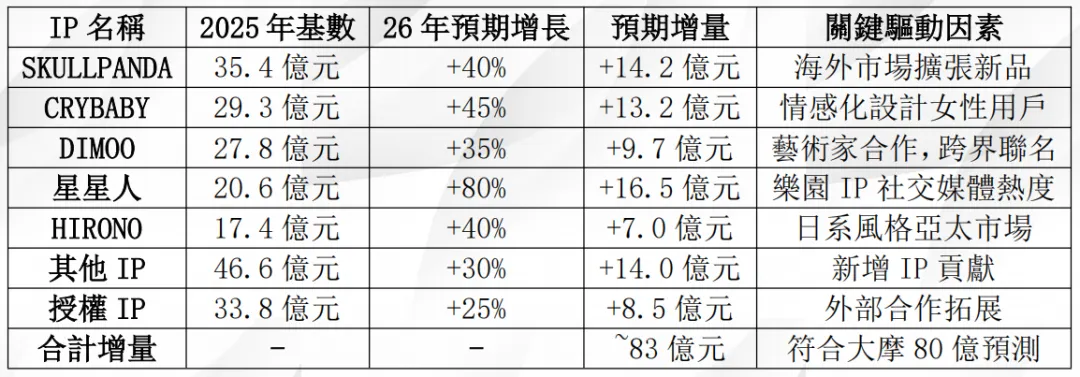

2.3 專業機構對非LABUBU IP的2026年預測

3.1 產品結構革命性變化

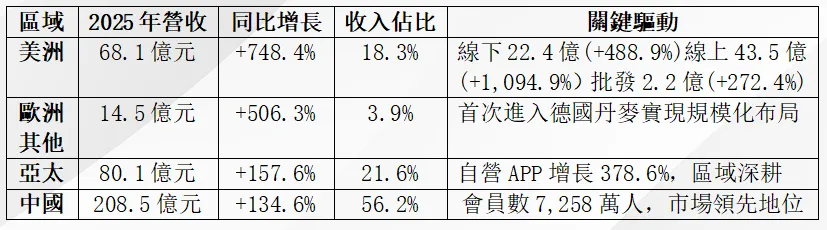

3.2 海外擴張:真正的增長引擎

3.4 樂園二期項目:IP場景化運營新引擎

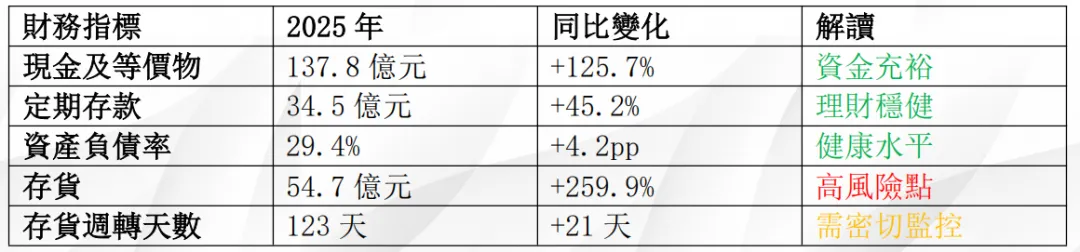

4.1 資產負債表關鍵指標

4.2 存貨風險深度分析

5.1 當前估值矩陣

5.2 投資評級修正(基於非LABUBU IP表現)

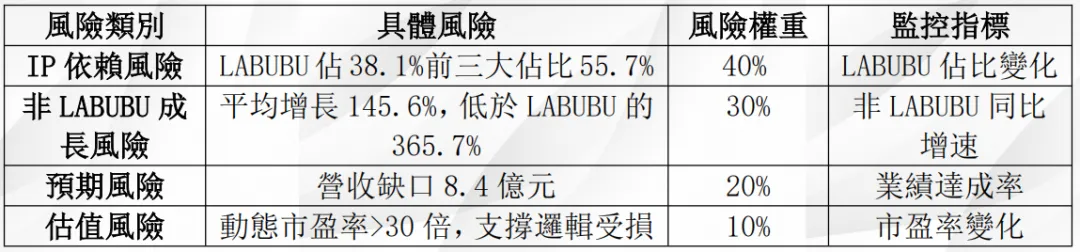

5.3 風險等級與監控指標

免責聲明:

免責聲明: