【企业分析02】拼多多2025年业绩发布,难得一见,管理层终于不唱空了?(pdd 2025年业绩分析)

拼多多 2025 年,整体势头良好!收入增速 10%,利润稍有下降,但利润和现金流仍然很厚、净现金极为充裕,为 Temu 与供应链长期投入提供了安全垫。从Q4的业务收入增速来看,拼多多首次在交易服务收入上超过了广告收入,体现了非常高质量的增长!至少不是依靠压榨商家,而是内生增长,这非常给力,非常有吸引力。另外,pdd历来有管理层主动唱空的传统,今年唱空不明显了,只提了以后的利润波动可能,更提出再造一个pdd。pdd坚持只吸引长期投资者的传统没有变化,坚守本分的传统和初心。 一、整体业绩节奏:增速放缓但盈利仍强

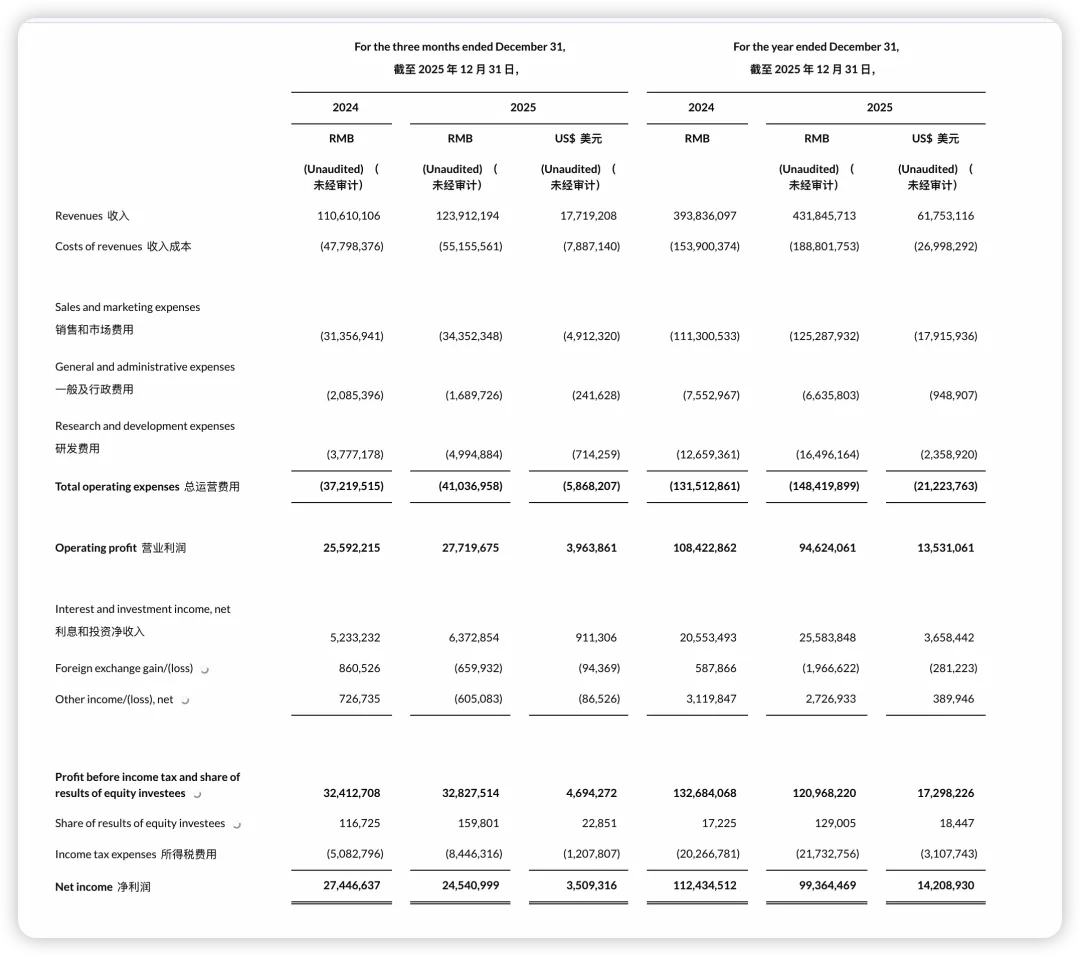

2025 年拼多多总收入 4,318.5 亿元,同比增 10%(2024 年为 3,938.4 亿元)。其中 Q4 收入 1,239.1 亿元,同比增 12%,略高于全年增速,说明经过前几季承压后 Q4 有一定修复。2025 年营业利润 946.2 亿元,同比下降 13%;非 GAAP 营业利润 1,025.6 亿元,同比同样降 13%。归母净利润 993.6 亿元,同比下降 12%;非 GAAP 归母净利 1,073.0 亿元,同比下降 12%。财报中明确,拼多多的非 GAAP 指标,仅剔除两类非经常性项目:股权激励费用(Share-based compensation expenses,SBC),非现金支出,无实际现金流出;特定投资的公允价值变动损益(17.54亿),与电商核心经营无关的非经常性损益。

- 成本端:2025 年收入增 10%,但收入成本增 23%,履约、带宽服务器和支付手续费涨得更快,显著压缩毛利空间。

- 费用端:销售及营销费用 1,252.9 亿元,同比增 13%;研发费用 164.9 亿元,同比增 30%,明显在补贴、补贴后端供应链与技术基础设施。

二、业务角度:主站、买菜与 Temu

1、广告与佣金

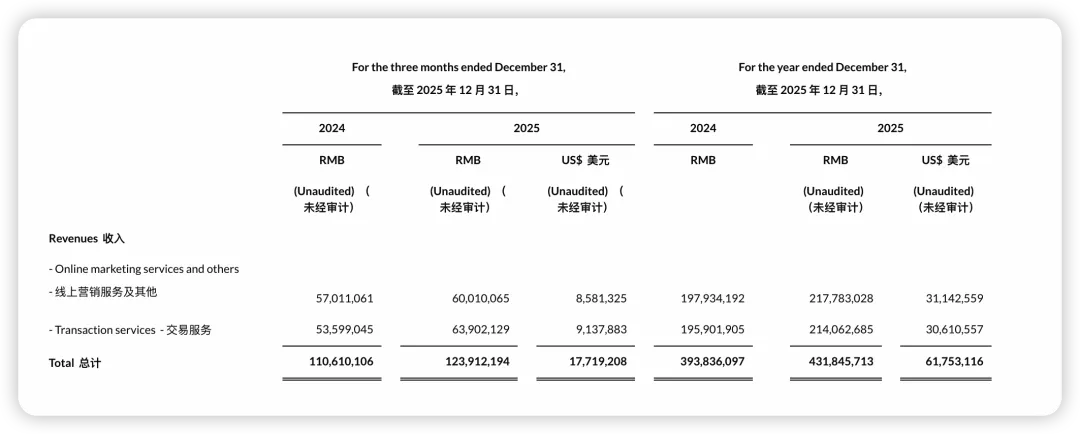

收入结构上,主站的货币化主要体现在“线上营销服务及其他”(广告)+“交易服务”(佣金)。2025 年线上营销及其他收入 2,177.8 亿元,同比增 10%,与公司整体收入增速大致一致。2025 年全年交易服务收入 2,140.6 亿元,同比增 9%,与广告收入(+10%)接近。但是,如果从季度的数据来看,有一个非常有意思的结构性变化:- 2025 Q2:广告 557.0 亿元(+13%),交易服务 482.8 亿元基本持平。

- 2025 Q3:广告 533.5 亿元(+8%),交易服务 549.3 亿元(+10%),两者接近 1:1。

- 2025 Q4:广告 600.1 亿元(+5%),交易服务 639.0 亿元(+19%)交易服务,首次在季度维度上明显超过广告,是明显超越!

营收增长形成对比的是,4季度及全年集团净利润均出现同比下降。对于这一市场高度敏感的利润指标,联席CEO赵佳臻给出了直接的回应。他明确指出,利润的下降主要源于公司对供需两侧的持续投入。赵佳臻在会上表示:“正如我们多次强调的,与短期的业绩相比,我们更愿意专注于反哺生态带来的长期价值。公司在电商行业首次推出了千亿级别的惠商战略,并承担了“送货入村”订单的二段中转费,将更多偏远乡村纳入包邮区,这些真金白银的投入直接影响了当期的利润表现”据此可以明显判断:主站用户和 GMV 仍在增长,但货币化率趋于温和,广告货币化率首次出现下行,从管理层的发言以及经营数据可以看到,平台通过减免佣金、降低广告收费来换取长期黏性。利润更多依靠规模效应 + 轻资产模式 而非简单提抽成空间;2、多多买菜(社区团购)

多多买菜收入主要并入“交易服务”,官方没有单独披露,但三方报道和行业数据可以看趋势。行业格局上,随着美团优选的退出,全国性玩家只剩多多买菜,社区团购从“疯狂烧钱抢份额”转向“控亏、争取盈利”。报道显示:2024 年多多买菜的运营亏损率已收窄到个位数,都在压缩补贴和人力成本,目标转向赚钱。2025 年,多多买菜在一些城市推行“次日达上门”服务,垄断过程中依然保持卷王本色。2025 年收入成本同比增 23%,明显高于收入增速,履约成本、支付手续费等大幅上升,很大一部分来自社区团购和跨境业务重资产环节(仓配、冷链、最后一公里)。这些成本背后是更强的供应链能力,既服务买菜,也支撑主站农产品和 Temu 的跨境履约。我在前面文章的分析中,就单独提过多多买菜,我的趋势判断是:多多买菜既是护城河本身,又是创收的增长点。目前已经阶段性从“规模优先”转向“控亏、接近盈亏平衡”,行业出清后,议价能力提升,未来有望贡献稳定现金流,而非长期烧钱项目。3、Temu(跨境电商)

2023–2025 年公司最重要的新引擎。业务扩张情况,截至 2025 年,Temu 已进入 80+ 个国家和地区,采用 C2M(产地直连消费者)模式,从中国工厂直发全球消费者,以极低价格和社交裂变获客。有研究指出,Temu 在 2025 年全球跨境电商中已拿到约 20%+ 的市场份额,与亚马逊的全球份额相近,对传统平台构成实质性威胁。(具体参考相关报告:国际邮政公司 IPC 的《Cross-Border E-commerce Shopper Survey 2025》)为应对关税和物流压力,Temu 加速从“全托管模式”向“半托管”转型,在欧美等地建设海外仓,截至 2025 年中在美国拥有约 110 个仓库、欧洲约 10 个仓库,以预存爆款库存,缩短履约时间、降低单笔履约成本。拼多多电话会:“重投供应链,三年再造一个拼多多”,这里再造一个拼多多,指的就是Temu,哪怕当前大概率是不赚钱,但拼多多的模式以及数据已经被充分验证成功,未来可期。Temu 已经从“野蛮生长期”进入“提效率、降成本、应对监管”的中场战役,增速不再爆表,但在公司整体结构中占比提升,是中长期海外成长的核心。

四、财务角度:现金与资产负债表安全垫

1、现金与投资配置

截至 2025 年 12 月 31 日,公司现金状况极为稳健:现金及现金等价物:1,089.0 亿元人民币,短期投资:3,134.1 亿元人民币,合计现金及短期投资:约 4,223亿元人民币,受限现金:738.3 亿元人民币,多为保证金、监管存款等。折算为美元(按公告汇率 1 美元 ≈ 6.9931 元人民币):现金 + 短期投资约603.9 亿美元。如果连同受限现金一起算,广义“现金类资产”约710 亿美元。2025 年末总负债 2,151.4 亿元人民币,其中大部分是应付商家款项、商家保证金和其他应计费用。2024 年曾有约 53 亿元人民币的可转债列示为流动负债,2025 年已归零,说明可转债已到期或完成赎回,不再构成有息债务。除租赁负债外,公司基本没有显著的有息债务,这是几乎零杠杆、靠自有资金扩张的高质量现金奶牛。2025 年经营活动现金流净额约 1,069.4 亿元人民币,较 2024 年的 1,219.3 亿元有所下降,主要因净利润略降及营运资金变动(如商家结算节奏、保证金等)。但仍然远高于当年的资本开支与投资支出,整体是典型的“现金奶牛”特征。2、净现金与“每股现金”

2026 年 3 月 25 日,PDD 股价约 106.66 美元/ADS,对应市值约 1,484.9 亿美元。这距离上一次分析和买入的96美元,上涨10%。公司流通 ADS 约 14–14.2 亿股左右(对应 1 ADS = 4 普通股),市值口径与官网和第三方数据大致一致。用 2025 年末的现金和短期投资粗略测算:净现金(不含受限现金)≈ 603.9 亿美元(假定无有息债务)。以约 14.2 亿 ADS 计,每股对应的现金及短期投资约 42–43 美元/ADS,约占当前股价的 40% 左右。意味着:投资者买入 1 股 PDD,大约有近半的市值被高流动性资产“背书”,剩下部分对应的是主站、Temu、多多买菜等业务本身的价值。在监管和竞争不确定性抬升的背景下,如此高的净现金比例对估值起到重要安全垫作用。3、估值分析:计算股票的收益率,以及企业的资本收益率EBIT(用营业利润近似,因为没有有息负债,没有财务费用):946.2 亿元人民币 ≈ 135.3 亿美元。EV(企业价值)等于市值+有息负债-净现金,拆解如下1)市值(Equity Value):约1,484.9 亿美元。2)有息负债(Total Debt):2025 年末可转债余额已为 0,报表中无明显银行借款或其他有息债务,仅有租赁负债约 73.8 亿元人民币(~10.6 亿美元),可以忽略。3)现金及等价物 / 短期投资(Cash & Short-term Investments): 现金及现金等价物:1,089.0 亿元人民币,短期投资:3,134.1 亿元人民币,合计:4,223.1 亿元人民币 ≈ 603.9 亿美元。则简化的企业价值EV≈ 1,484.9 - 603.9 ≈ 881.0$ 亿美元。将 2025 年报人民币数据折算为美元(按 6.9931 汇率):营业收入:4,318.5 亿元人民币 ≈ 617.5 亿美元。EV/销售额 ≈ 881 / 617.5 ≈ 1.43 倍。EV/EBIT ≈ 881 / 135.3 ≈ 6.5 倍。从估值角度看:对于一个仍有双位数收入增速、且毛利率和净利率都在 20%+ 水平的电商平台来说,EV/EBIT 仅 6–7 倍属于相当便宜的区间。PDD 目前更多是因竞争与监管预期被压低估值,而不是盈利能力不足。流动资产合计 5,189.8 亿元人民币,其中现金、短期投资合计 4,223.1 亿元;非流动资产(含固定资产、使用权资产等)合计 1,110.6 亿元,其中真正的有形固定资产和使用权资产只有几十亿元量级,其余多为长期金融资产和投资。流动负债 2,122.2 亿元人民币,主要是应付商家、保证金和应计费用;非流动负债 29.2 亿元,主要为租赁负债和递延所得税。由于拼多多是“极轻资产 + 强负营运资本”(大量商家预付款和应付款,自己几乎不压货),分母“净营运资本 + 净固定资产”非常小,导致将会ROC 被放大到一个极高的数字。为什么?因为它的核心竞争力藏在财务报表中看不见的地方,巴菲特把它称之为“商誉”。这并不是说其利润高到离谱,而是平台模式几乎不占用库存、厂房等重资产;大量货款和保证金由平台先收后付,形成“负营运资本”;在这种结构下,每投入 1 元长期运营资本可以撬动几十甚至上百元 EBIT。五、发展趋势

从业务看用户和 GMV 仍增长,但广告货币化率趋于温和,平台通过减费让利和供应链投入换长期竞争力,利润弹性短期收敛。多多买菜:行业出清后从“烧钱扩张”转向“控亏接近平盈”,有望在未来几年成为稳定现金流业务,并弱化对整体利润的拖累。Temu:跨境电商从粗放补贴期转入“提效+应对监管”的中场战役,收入结构中占比提升,但增速回落、成本刚性上升,决定了短期利润波动会更大。- 公司坐拥约 4,223 亿元人民币现金及短期投资、几乎零有息债务,是高度安全的“现金流机器”。

- 基于 2025 年业绩和 2026 年 3 月股价,EV/EBIT ≈ 6.5 倍、EBIT/EV ≈ 15%,ROC 在平台模式加持下极高,展示出来财务报表中看不到的“强大实力”和“表外资产”。

依然一样的观点,结合最新财报数据,更加坚定。当前的估值只反应主站的情况(连主站的估值都显得低估),买菜和temu就是送的。不久的将来,利润会提升,毕竟Temu会再造一个拼多多,估值也会迅速提升,形成戴维斯双击。