一、摘要与核心洞察

二、市场整体格局:规模、增速与集中度

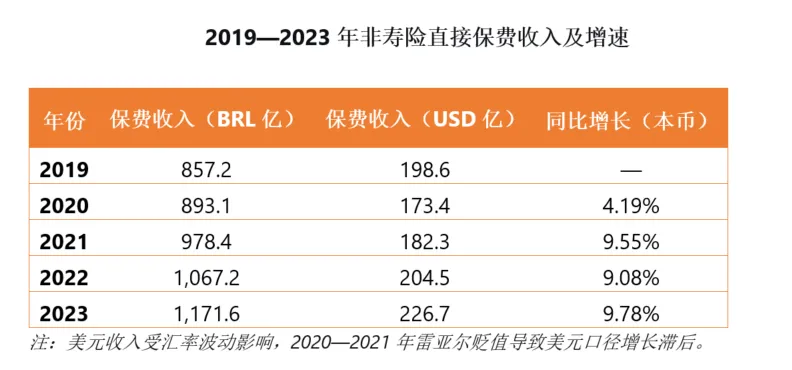

2.1市场规模与增长轨迹

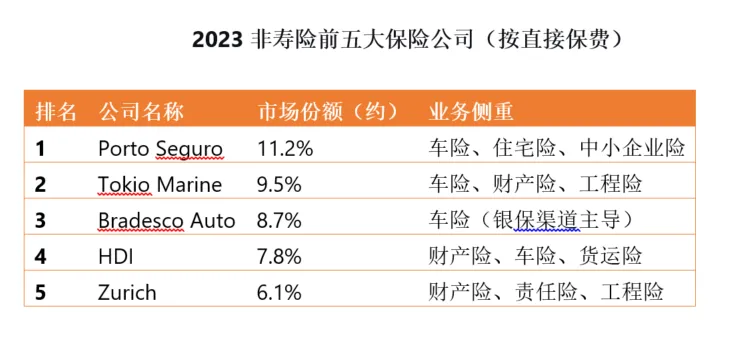

2.2市场集中度与头部排名

三、险种结构:车险主导,意外与财产险双轮驱动

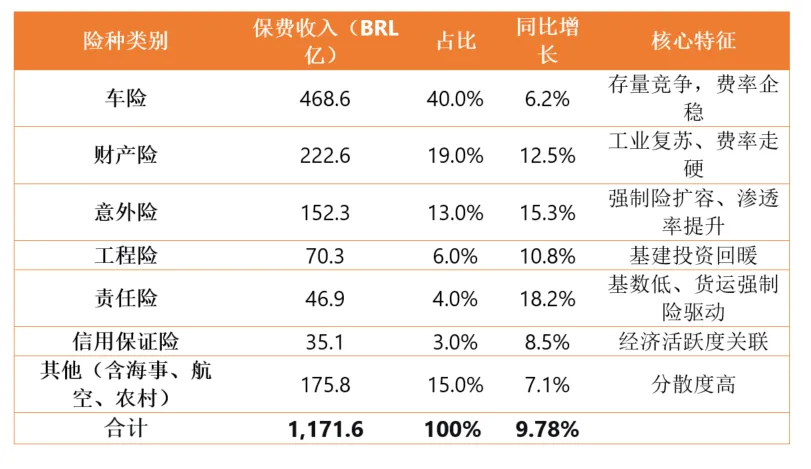

3.1非寿险各险种构成

3.2各险种深度分析

(1)车险——市场的压舱石

渗透率瓶颈:全国机动车保有量约5,300万辆,全险投保率不足35%; 渠道依赖:Bradesco Auto等银行系险企通过信贷捆绑维持规模; 费率趋势:2021—2023年累计涨幅约18%,2024年续转出现区域性松动; 创新方向:UBI车险(基于使用量定价)仍处试点阶段,渗透率低于5%。

(2)财产险——增长新引擎

工业产能利用率回升至76%(2020年仅68%); 费率走硬周期:2021—2023年累计上调25%—35%; 中大型企业自留风险意识增强,保额足额化趋势; 2024年洪灾后,商业地产及制造业保单续转费率面临新一轮上调压力。

(3)意外险——强制险扩容红利

DPVAT/SPVAT体系:虽保费暂免,但历史基数已计入意外险统计;目前仅不到1/3车辆持有商业车险,意外险渗透率提升空间巨大; 货运强制责任险:2023年6月生效的第14,599号法律,要求货运车辆必须持有最低SDR 35,000人身伤害保额,直接拉动团体意外险需求; 客运责任险:2024年1月生效的CNSP第460号决议,要求巴士、微型客车持有第三方责任险,进一步扩大意外险覆盖人群。

(4)责任险——低基数高潜力

(5)工程险——基建周期跟随者

四、分销渠道:经纪主导,银保深耕

4.1渠道结构

商业非寿险业务几乎全部通过企业经纪公司安排,Aon、Marsh、WTW等跨国经纪商占据高端市场,本土中型经纪公司主导区域制造业业务; 法律不强制要求使用经纪人,投保人可直接投保或通过“保险代表”(类似代理人)办理; 近期立法已允许总代理型管理总承保人(MGA)经营,新兴数字分销平台开始渗透个人及小微商业险。

4.2银保渠道的特殊角色

五、费率周期与承保能力:从“走硬”到“分化”

5.1 2021—2024年费率趋势回顾

成因分析:

2021—2023走硬周期:再保成本传导、通胀推高赔案成本、全球巨灾损失推高再保定价; 2024上半年软化迹象:本地市场竞争加剧、部分头部险企追求规模、再保市场阶段性宽松;洪灾后拐点:市场共识认为费率进一步软化空间收窄,财产险、工程险特定风险(洪水暴露)将出现区域性上调。

5.2再保险制度调整与承保能力

保险人最低自留比例:由50%降至10%,释放前端承保能力; 再保险公司最低留存比例:由50%降至30%,吸引国际再保人参与; 本地再保险优先权:市场惯例仍按40%本地分保执行,实质未变。

六、自然风险与巨灾损失:市场认知的历史拐点

6.1 2024年南里奥格兰德州洪灾关键数据

发生时间:2024年5月初 已确认保险赔付:58亿雷亚尔(约11.2亿美元) 预计最终赔付:约100亿雷亚尔(19.4亿美元) 经济损失总额:预计为数倍于保险损失(投保渗透率不足) 受灾区域:南里奥格兰德州,巴西工业化程度较高、人口密集区域

6.2对巴西自然风险认知的颠覆

南部各州洪水风险被严重低估,城市化、工业化进程已将大量资产置于洪水暴露带; 保险渗透率虽低,但绝对损失金额已具巨灾规模; 再保合约续转中,巴西洪水风险将被单独定价,不再归入“世界其他地区”低风险池。

6.3对承保策略的长期影响

财产险:洪水附加费或将区域化、精细化; 工程险:大型基础设施项目将面临更严格的再保审核; 累积控制:SUSEP或加强对自然灾害累积风险的监管报告要求; 巨灾模型:国际模型公司已启动巴西洪水模块校准。

七、增长驱动力与未来展望

7.1短期驱动力(2025—2026)

强制险扩容落地效应:货运及客运责任险进入完整续转周期; 经济温和复苏:2025年GDP增速预计2.03%,支撑商业险需求; 费率结构调整:洪灾后财产险费率上行,对冲部分赔付压力; 并购整合红利:HDI收购Liberty的整合效应有望转化为市场份额提升。

7.2中期结构性机会

自然灾害保险渗透率提升:洪灾唤醒企业风险意识,洪水险附加需求上升; 责任险蓝海市场:环境责任、产品责任、D&O(董责险)仍处极低渗透率; 数字分销破局:MGA及嵌入式保险在电商、出行场景的应用; 再保险本地化:新设本地再保险公司寻求分入业务机会。

7.3风险与不确定性

财政整固压力:穆迪下调评级展望,若主权信用受损或影响再保成本; 政治极化:2026年大选临近,政策延续性存疑; 气候异常常态化:南部洪水是否为单一事件,或为新气候常态。