一、执行摘要

核心亮点总结:

收入规模实现质的飞跃:从2024年的131亿元增长至371亿元,两年间收入增长超过3.8倍,成功跻身全球潮玩行业头部品牌行列。

海外业务成为第二增长极:海外收入从41.5亿元增长至162.7亿元,增长291.9%,占比从31.8%提升至43.8%,全球化布局成效显著。

毛绒品类引领增长:毛绒产品收入同比增长560.6%至187.1亿元,首次超越手办成为最大收入品类,占比达50.4%。

THE MONSTERS跻身百亿IP:收入达141.6亿元,同比增长365.7%,成为全球最具热度IP之一。

美洲市场爆发式增长:美洲收入增长748.4%,线上渠道增长高达1094.9%,显示品牌在北美的强劲渗透力。

盈利质量显著改善:净利润率从2024年的25.4%提升至35.1%,运营杠杆效应充分释放。

二、核心财务指标分析

2.1 损益表综合分析

2.2 收入增长深度解析

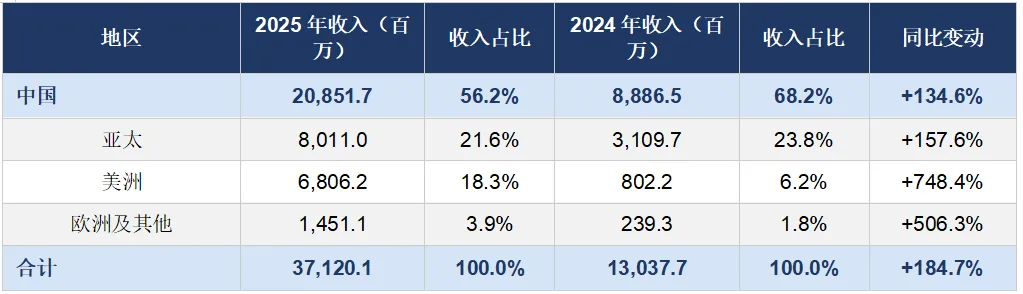

2.2.1 按地区划分

公司收入呈现全球多极均衡增长格局,中国市场保持稳健,海外市场显著提速:

关键观察:美洲市场增速高达748.4%,已成为公司第二大海外市场,占比从仅6.2%跳升至18.3%。这主要得益于TikTok电商渠道的高速增长(+865.9%)及线下门店快速扩张(从22家增至64家)。欧洲市场增长506.3%,在多个地标位置开设旗舰店有效带动了品牌声量和销售转化。

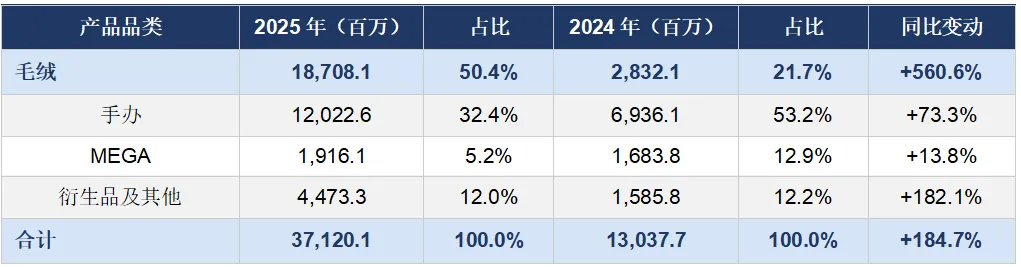

2.2.2 按产品品类划分

毛绒产品的爆发式增长重塑了公司的产品结构,成为2025年最核心的增长引擎:

结构性转变:毛绒产品首次超越手办成为最大品类,收入占比从21.7%跃升至50.4%。这一转变具有战略意义——毛绒产品具有更广泛的受众群体、更强的日常携带属性和社交传播特性,有助于公司突破潮玩核心圈层,触达更大的消费群体。

2.2.3 按IP划分

共有17个艺术家IP收入过亿,形成"一超多强"格局

6个IP营收突破20亿元

自主产品收入占比99.1%,IP运营能力成熟

IP集中度风险: THE MONSTERS单一IP占总收入38.1%,虽彰显头部IP的巨大变现潜力,但也意味着若该IP热度下滑,将对整体业绩产生显著影响。值得关注的是,星星人以1602.5%的增速成为年度最大黑马,MOLLY则是增速最慢的核心IP(+38.4%),需持续关注其生命力延续。

三、盈利能力分析

3.1 毛利率分析

2025年毛利率从66.8%大幅提升至72.1%,提升5.3个百分点,创历史新高。主要驱动因素包括:

海外销售占比提升:海外市场产品定价高于国内,占比从31.8%提升至43.8%,直接拉动整体毛利率。

供应链议价能力增强:柔性供应链策略与向核心供应商集中采购有效降低了采购成本。

产品结构优化:毛绒产品毛利率高于行业平均水平,其占比提升带动整体毛利率改善。

规模效应释放:收入体量增长近3倍,固定成本摊薄效应显著。

3.2 费用率分析

尽管绝对额快速增长,但各项费用率均呈现下降趋势,显示公司强大的运营杠杆效应:

运营杠杆点评:公司在快速扩张的同时实现了费用率的系统性下降,表明商业模式具备良好的规模经济特征。其中运输物流费用绝对额增幅最快(+280.3%),反映了海外业务扩张的运营成本,这一趋势值得持续追踪。

3.3 利润质量分析

非IFRS调整净利润为130.8亿元,较GAAP净利润130.1亿元高出0.7亿元(差异主要来自股份激励费用),显示公司利润具有较高含金量,主要业务现金创造能力强劲。

四、资产负债表分析

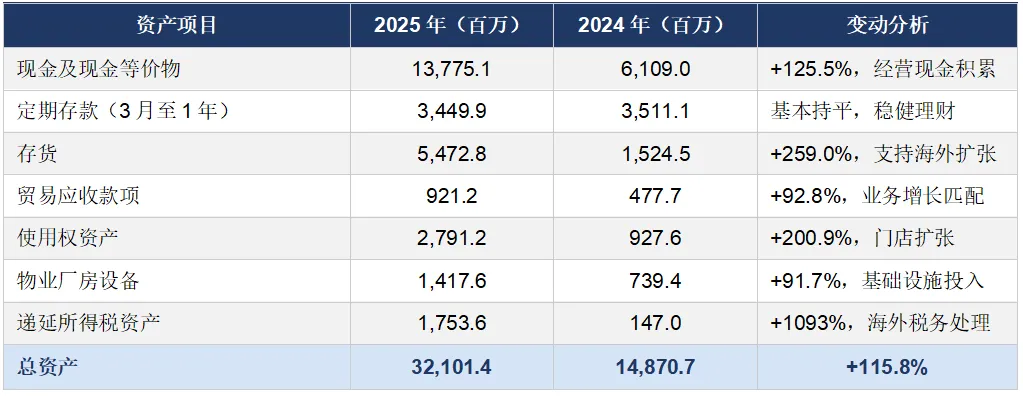

4.1 资产结构

截至2025年12月31日,公司总资产达321亿元,较2024年的148.7亿元增长115.8%,资产质量持续提升:

存货分析:存货从15.2亿元增至54.7亿元,增幅259%,存货周转天数从102天延长至123天。存货增长主要是支持海外业务扩张(运输周期长)和全球门店净增109家所需,属于主动备货,风险可控。但需关注若海外需求不及预期,可能面临一定存货压力。

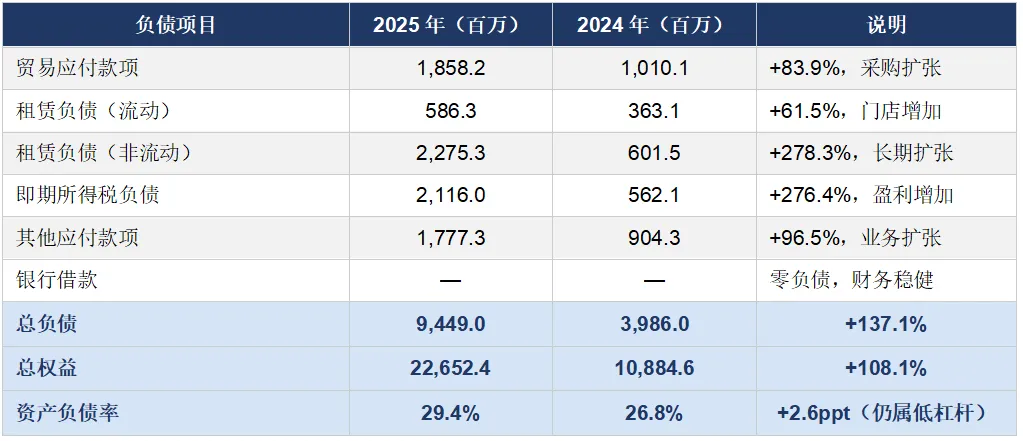

4.2 负债与资本结构

五、分部及渠道分析

5.1 中国业务 vs 海外业务

海外业务战略价值:海外业务收入已达到中国业务的78%,且分部利润率(49.2%)接近中国业务(50.1%),证明公司海外扩张不是以牺牲盈利为代价的规模增长,而是高质量的可持续扩张。海外非流动资产从5.4亿元增至26.7亿元,大幅增长395%,显示公司正在持续加大对海外基础设施的战略性投入。

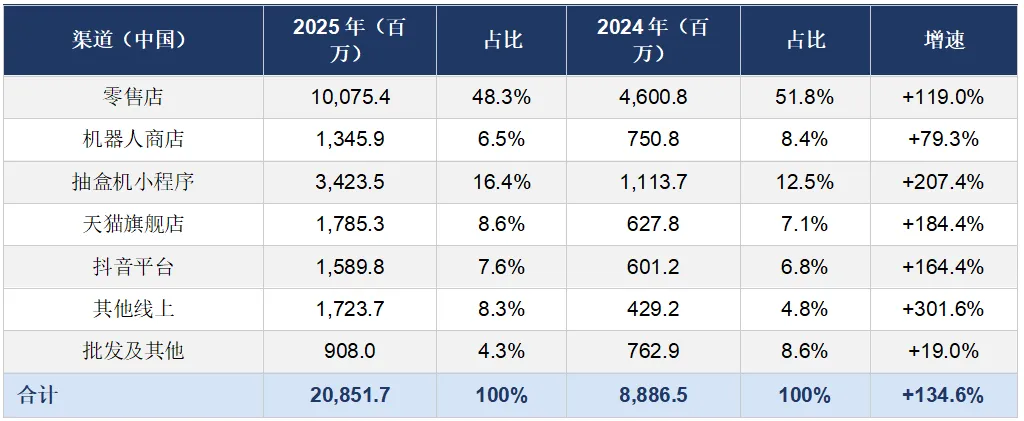

5.2 渠道结构分析

5.3 门店扩张情况

六、现金流与资本配置

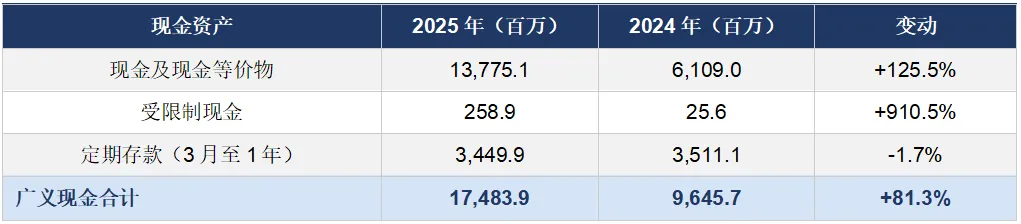

6.1 现金状况

6.2 资本开支

资本开支强度:2025年资本开支占收入比例约为3.2%(2024年为4.0%),资本开支强度进一步降低,体现了轻资产、高回报的商业模式优势。主要资本开支用于支持全球门店扩张和基础设施升级。

6.3 股东回报

2025年派付股息总额:人民币10.8亿元(每股0.8146元),同比增长190.5%。

2025年末期股息建议:每股人民币2.3817元,合计约31.9亿元,须经股东大会(2026年5月13日)批准。

期后股份回购:2026年1月回购190万股,总代价约3.48亿港元,彰显管理层对股价的信心。

股息支付率(年度建议):约25%(基于归母净利润127.8亿元),股东回报意愿明显提升。

七、经营指标分析

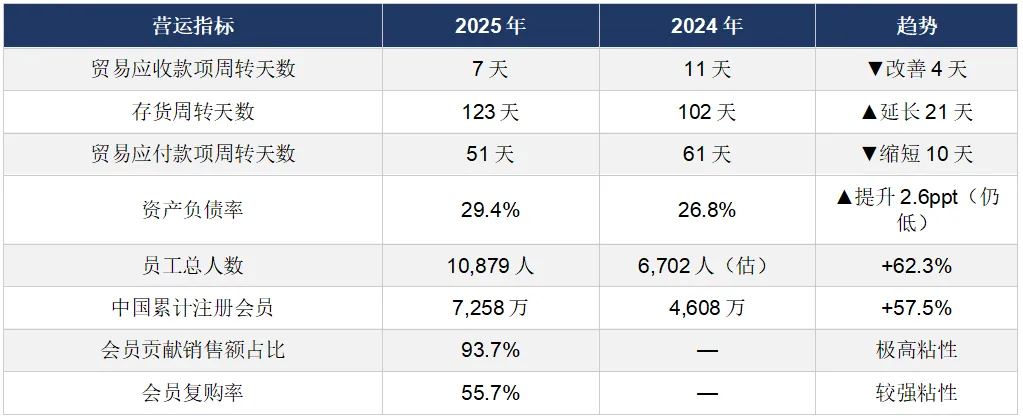

7.1 营运效率指标

7.2 人力资源

截至2025年12月31日,公司总员工10,879人(2024年约6,702人),增长约62.3%。其中销售人员8,685人,行政及设计开发人员2,194人。员工成本总额22.5亿元,同比增长约54%。人均收入从约194万元提升至341万元,人均产值显著提升,人效持续改善。

八、上市募集资金用途变更

8.1 资金使用现状

公司于2020年12月上市,募集资金净额约57.8亿港元。截至2025年12月31日,已使用约38.5亿港元(占66.5%),未动用约19.3亿港元。

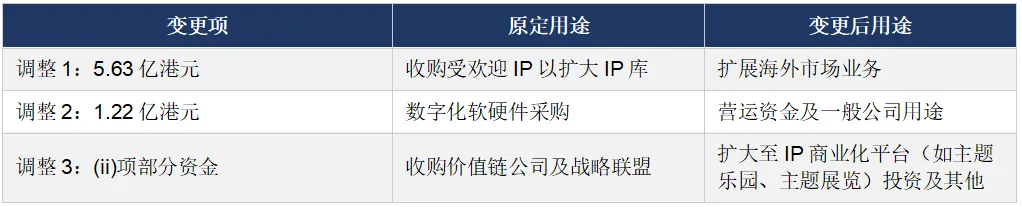

8.2 用途变更内容

战略解读:用途变更清晰反映了公司战略重心的转移:(1)海外市场爆发式增长使扩张优先级大幅提升,直接资金投入更具迫切性;(2)自主IP孵化体系已趋于成熟,外部IP收购必要性下降;(3)主题乐园等IP商业化体验业态的战略地位上升,成为IP变现的重要新渠道。所有未动用资金计划于2026年12月31日前完成使用。

九、风险因素分析

9.1 主要风险识别与评估

十、未来展望与战略分析

10.1 核心战略方向

IP矩阵持续深化:与全球艺术家合作,拓宽IP类型,深化IP内涵与故事性,增强IP生命周期和文化厚度。

全球化提速:在更多核心城市地标位置开设线下门店,深化本地化运营,2026年重点消化未用募资于海外扩张。

产品品类拓展:毛绒、手办双轮驱动,持续探索饰品(popop)、甜品(POP BAKERY)等新品类的IP变现路径。

数字化与直播电商:加大自研APP及官网投入,将中国市场成熟的直播电商玩法(在线拆盒)推广至全球。

主题乐园业务升级:北京泡泡玛特城市乐园扩建预计2026年暑期完工,IP沉浸式体验有望成为新增长点。

供应链全球布局:已建立全球六大生产基地,持续扩展区域仓储网络,提升响应速度和物流效率。

10.2 业绩持续性评估

增长可持续性分析:

2025年184.7%的收入增速主要由以下因素驱动,部分具有一次性或高基数特征:

LABUBU毛绒产品全球爆红带动的超常规增长,2026年基数效应将显著提升。

美洲市场从几乎空白到爆发,2026年基数大幅提升后增速将有所回归。

规模效应带来的毛利率提升空间可能逐步收窄。

但以下因素支撑中长期增长的持续性:

全球门店网络仍在快速扩张期,线下覆盖密度与成熟品牌相比仍有较大空间。

会员体系规模(中国7,258万)和高粘性(复购率55.7%)为收入稳定性提供强力保障。

IP商业化体系日益完善,授权、联名、乐园、展览等多元变现渠道协同效应持续释放。

新兴市场(中东、东南亚、欧洲)品牌渗透率仍然极低,长期增长空间巨大。

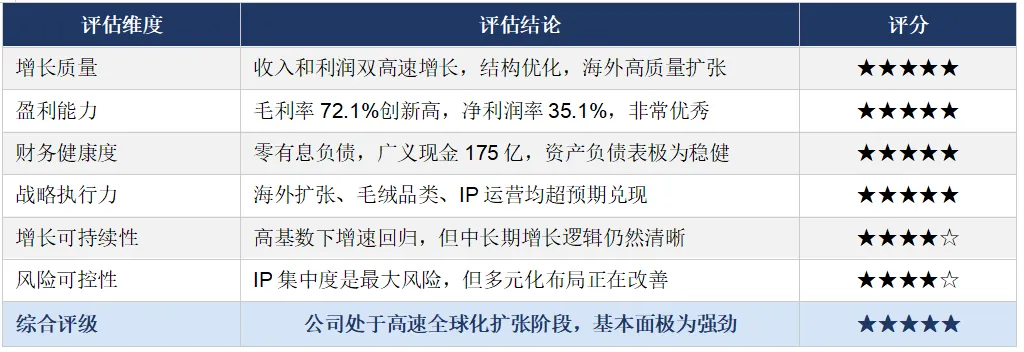

10.3 综合评估

10.4 关键值得关注的指标

2026年上半年收入增速(高基数下的增速趋势是否合理回落)。

THE MONSTERS收入占比变化(IP集中度能否有效分散)。

存货周转天数(能否控制在合理区间,避免库存积压)。

美洲市场盈利时间表(快速扩张期费用投入对盈利的影响)。

泡泡玛特城市乐园扩建后的客流及运营数据(IP沉浸体验变现能力验证)。

汇率变动对海外业务折算利润的影响(尤其是美元、新加坡元、泰铢汇率)。

十一、业绩会关键信息

泡泡玛特2025年度业绩会核心问答全梳理

1、业绩概览与增长指引

2、IP运营与产品策略

3、区域市场与渠道策略

4、新业务与生态拓展

5、财务与运营细节

6、业绩发布节奏补充

5月:发布第一季度业务状况更新

8月:发布中期业绩(半年报)

11月:发布第三季度业务状况更新

3月:发布年度业绩

增长目标务实:2026年“不低于20%”的增长指引,远低于2025年的184.7%,体现管理层从追求速度转向追求质量的战略调整。

IP运营深化:Labubu将继续作为核心IP深度运营,同时加强其他IP的矩阵建设。

海外扩张加速:美国市场超预期,2026年门店将超100家,纽约旗舰店四季度开业。

新业务拓展:家电、甜品、乐园等新业务逐步落地,构建IP生态。

运营优化:承认高速发展中的管理问题,2026年将重点优化组织、供应链等基础建设。

十二、市场为何用脚投票?

1. 单一IP依赖症加剧

LABUBU家族营收141.6亿元,占总营收比例从2024年的23.3%飙升至38.1%

每卖出100元产品,就有38元来自LABUBU

其他IP增速不及预期:MOLLY仅增长38.4%,远低于公司整体增速

2. 业绩略低于预期

市场预期营收379.6亿元,实际371.2亿元,低约9亿元

在港股市场,"没超预期就是罪"

3. 高基数下的增长压力

从130亿到371亿的基数跃升,维持高增长难度几何级上升

2026年20%的增长指引与2025年184.7%形成巨大反差

4. 财务隐忧浮现

存货暴增259%:从15.25亿元增至54.73亿元

周转天数延长:从102天增至123天

物流费用暴涨280%:达17.8亿元

汇兑亏损扩大:从0.16亿元增至2.65亿元

十三、未来展望:关键验证节点

6月:LABUBU世界杯合作亮相

夏季:乐园1.5期开放

5月、11月:业绩报告发布

看多方:预计2026年盈利165亿-170亿元

看空方:预计盈利增长疲软,且从2026年下半年开始下滑

十四、不同情况下的泡泡玛价值测算

极端保守预期:按2025年净利润127.7亿,2026年增速20%,净利润153.24亿,匹配20倍PE(2026~2028年CAGR15%,PEG=1.3),大约3432港元市值,对应股价:253元左右;

正常保守测算:按2025年净利润127.7亿,2026年增速30%,净利润166亿,匹配20倍PE(2026~2028年CAGR20%,PEG=1),大约3718亿港元市值,对应股价:277元;

合理目标测算:按2025年净利润127.7亿,2026年增速35%,净利润172.4亿,匹配22倍PE(2026~2028年CAGR22%,PEG=1),大约4247亿港元市值,对应股价:316元;

乐观目标测算:按2025年净利润127.7亿,2026年增速40%,净利润179亿,匹配25倍PE(2026~2028年CAGR25%,PEG=1),大约5012亿港元市值,对应股价:373元;

目前信息盘点下来,我觉得极端保守预期基本属于一个底线思路目标,因为如果按2025年H2的经营数据维持不变的情况下,2026年全年营收也在465亿左右,同比增长25%;这已经是计算泡泡玛特2026年基本环比不增长的情况下的结论。理论上搭配新增店铺和增长35%并非难事。

不过这个需要持续观察数据,一方面看5月份的业绩经营情况披露,另一个是年中报的,本身2025年业绩就属于半明牌的状态,更关键的增长还是看后续2026年Q1和Q2的表现。