看财报前先来几个问答,估值的空间在哪

Q1:在当下的宏观环境中,市场究竟愿意给腾讯多少倍的估值?为什么不再是过去的30-40倍?

首先,根据当前多家顶级投行的财务模型和市场共识,腾讯的合理估值已被锚定在 18至22倍的市盈率PE区间。

高盛在最新报告中,对腾讯估值的基础正是基于2026年预期19倍的市盈率。

中金公司在设定目标价时,明确采用了2026年20倍市盈率作为估值基准。

招商证券的评估也显示,腾讯2026年的预测市盈率约为16倍。

这意味着,市场已经为腾讯完成了从成长到现金池的定价重估。

Q2:为何是18-22倍?

1. 增长范式的切换:腾讯的利润增长,越来越依赖于“运营杠杆”和“高毛利业务”,比如视频号广告和降本增效,而非过去的用户爆炸式增长。当一家公司的增长从开拓新大陆转向精耕现有沃土,其估值必然从成长股区间(30倍以上),回落至成熟现金流公司区间(15-25倍)。

2. 永久性风险折价:这是一个无法回避的宏观定价因子。地缘政治和行业监管风险,被市场视为一种持续存在的可能性。这种不确定性,直接提高了在估值模型中使用的折现率,从而压低了估值的天花板。这并非腾讯独有,而是整个中国互联网板块面临的系统性重估。

3. 未来的“期权”而非“现货”:AI和云计算无疑是腾讯的未来。

高盛称其为“AI驱动的变现杠杆”。然而在市场上,它们目前像是一张看涨期权有价值,但兑现时间和方式不确定。因此,市场愿意为已经验证的利润(如游戏、广告)付费,但不愿为这张远期期权支付过高溢价。这就把估值牢牢锁定在了反映当前盈利能力的区间内。

国内:

腾讯 (12倍):这里使用的是另一套预测(2025年PE),显示其估值高于很多电商同行。

阿里巴巴 (7-8倍):估值明显更低。

这面镜子告诉我们:在同一个宏观风险池子里,市场愿意给业务护城河更深、现金流更稳健、新增长点(如视频号)更清晰的公司,支付一定的溢价。

国外:

微软 (26倍) / 甲骨文 (29倍):作为全球成熟的科技巨头,它们享受着更低的宏观风险折价。

腾讯 (19-22倍):作为中国顶尖的科技巨头,其估值存在明显差距。

这面镜子告诉我们:“中国溢价”已转变为“中国折价”。这中间的差距,就是市场为前述永久性风险折价所标出的价格。

Q3:如何利用这个估值框架?

当市场极度悲观,将腾讯估值打压至15倍左右时,这可能进入了深度价值区间。此时的价格,很大程度上甚至没有为它的核心业务付费,更别说未来的期权。

在18-22倍的合理区间内持有,意味着你认同这是一门价格公道的优秀生意,赚取的是公司盈利增长与股息回报的钱,而不是估值飙升的钱。

如果估值突破25倍冲向30倍,必须问自己:是哪个根本性的定价因子改变了?如果答案不清晰,那么高估值可能难以维持。

下面从2025年财报看腾讯?

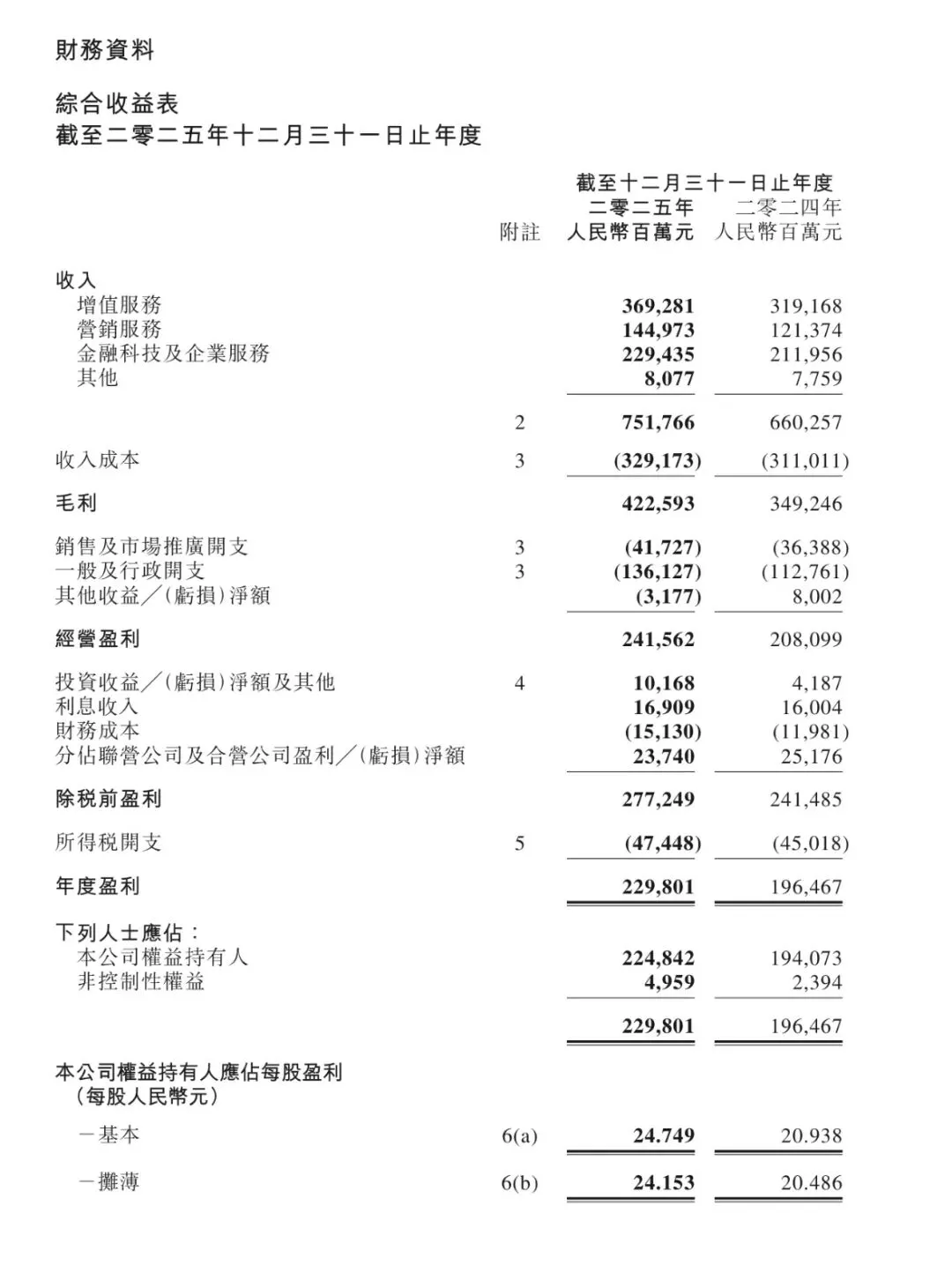

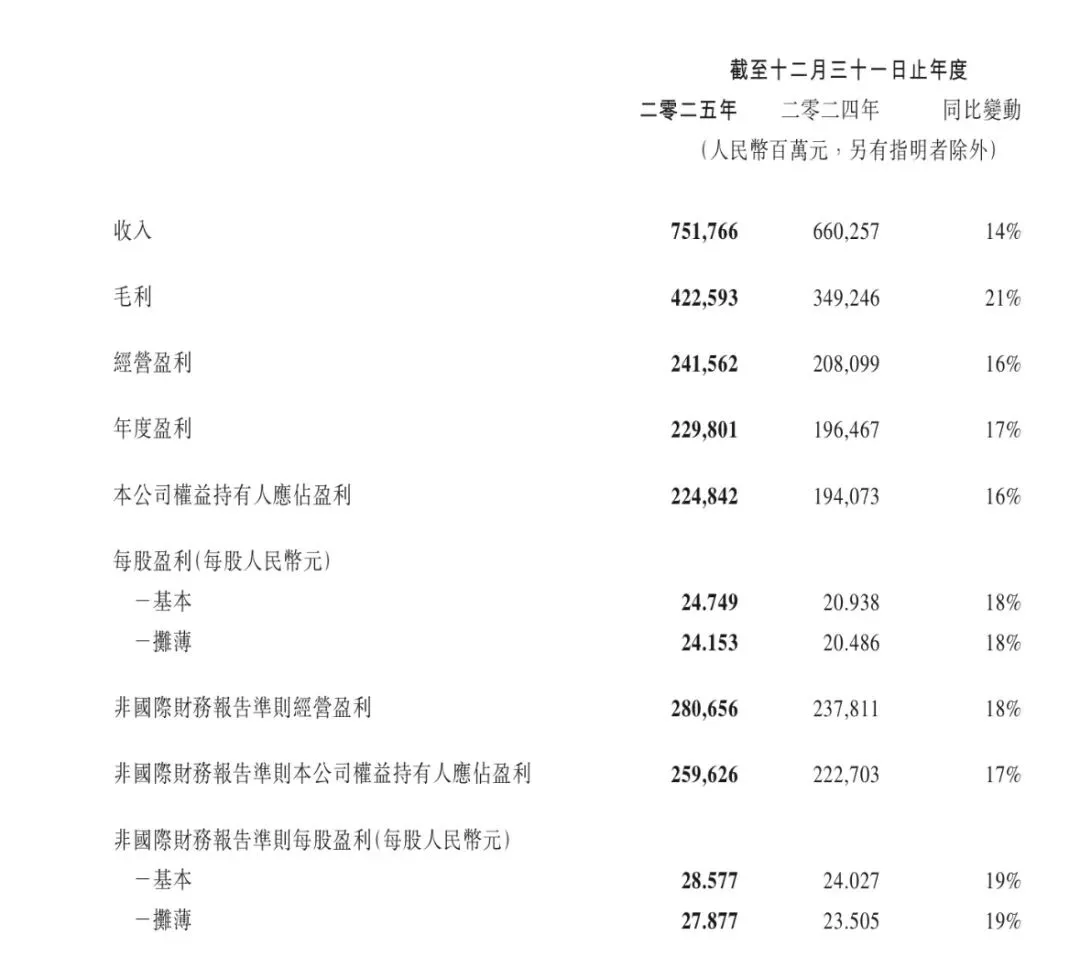

一、核心财务状况(2025年)

1)整体规模

| 指标 | 2025年 | 同比 |

|---|---|---|

| 营收 | 7518亿元 | +14% |

| 归母净利润 | 2248亿元 | +16% |

| Non-IFRS净利润 | 2596亿元 | +17% |

| 毛利率 | 56% | +3pct |

| 自由现金流 | 1826亿元 | +18% |

数据来源:?附件财报 文章末尾

腾讯已经进入「中速增长 + 高盈利质量」阶段典型成熟平台型公司

2)业务结构 收入构成拆解

可以把腾讯理解三种叙事:

腾讯收入结构(2025)

┌───────────────┐

│ 增值服务(游戏+社交) 3693亿(+16%)│ ← 核心现金牛

├───────────────┤

│ 广告(营销服务) 1450亿(+19%)│ ← AI驱动增长

├───────────────┤

│ 金融科技+企业服务 2294亿(+8%) │ ← 稳定+云转折

└───────────────┘

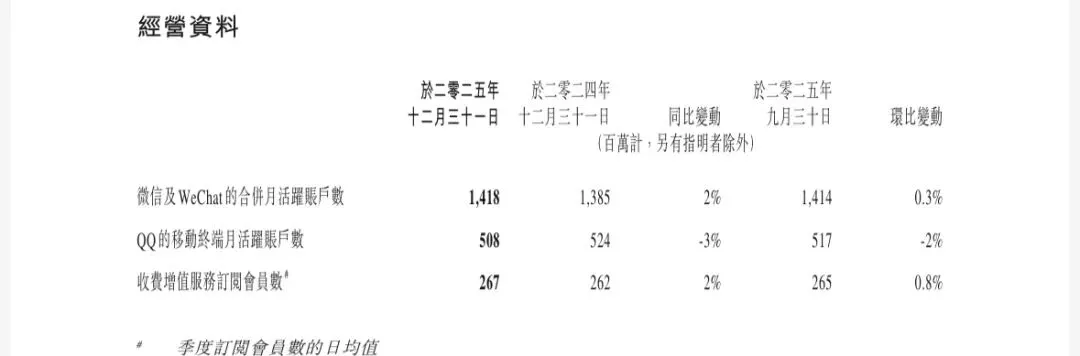

3)关键运营指标

微信:14.18亿(+2%)

QQ :5.08亿(-3%)

付费会员:2.67亿(+2%)

因此微信进入超级平台稳定期,QQ持续衰退,会员增长趋缓

二、2025年核心亮点

1.游戏重新加速尤其是出海

国内游戏 +18% 国际游戏 +33%

如《王者荣耀》《和平精英》= 长青藤

《三角洲行动》= 新爆款

Supercell / PUBG Mobile = 海外增长

腾讯依旧能够证明在全球游戏龙头地位

2.广告业务+AI

广告收入 +19%,这里的配合AI精准投放同时生成广告素材,以及微信闭环交易(广告→小程序→成交)类似于音符广告,电商化是直接影响增量。

3:云业务首次规模盈利

企业服务收入接近 +20% 云 + AI需求爆发

腾讯从“消费互联网” → “产业互联网”成功转型一半

4:利润质量明显提升

毛利率:53% → 56%(广告、游戏)占比提升;经营利润:+18%AI提升效率(内容生产+投放)

三、股东回报这个非常关键

腾讯的回购力度在2025年回购约800亿港元

自由现金流1826亿 净现金1071亿

腾讯股东回报 = 回购 + 分红 + 内生增长

特点类似苹果模式资本回报+成长

高增长互联网 → 稳定现金牛 + AI转型平台

还是非常性感的一家公司,尤其在配合AI的转型AI(广告 云 内容)

当然,了解腾讯后的人就会相信对于目前的微信生态处于绝对地位没有对家,而腾讯游戏属全球龙头配合着现金流极强,逻辑上是有充分的上行与想象空间。

来吧 再回到刚开始估值部分

当前阶段的 腾讯控股 合理估值:

PE合理区间:18x – 28x

中枢:22x – 24x

对应状态:

18x → 悲观(游戏下滑 / 宏观弱)

22x → 正常(稳增长)

28x → 乐观(AI兑现)

对标公司估值

| 公司 | PE | 特点 |

|---|---|---|

| Meta Platforms | 24x | 广告+AI |

| Alphabet | 23x | 广告+云 |

| 网易 | 18x | 游戏为主 |

| 腾讯 | 应在中间 | 游戏+广告+金融 |

本系列仅为个人主观分析,不构成任何投资建议,风险自担。