摘要:特种光纤是区别于常规通信光纤、具备特殊性能和用途的关键材料,在先进制造、光通信、国防军工、测量传感等战略性新兴产业中扮演着不可替代的角色。其中,掺稀土光纤作为光纤激光器、放大器和激光雷达的核心增益介质,是驱动光电子产业发展的关键。当前,全球特种光纤市场由少数国际巨头主导,而我国起步较晚,但在政策大力支持及下游国产化需求驱动下,以长进光子为代表的国内企业正加速追赶,在部分细分领域已实现技术突破和国产替代。

一、 行业概况

1.1 特种光纤的定义与分类

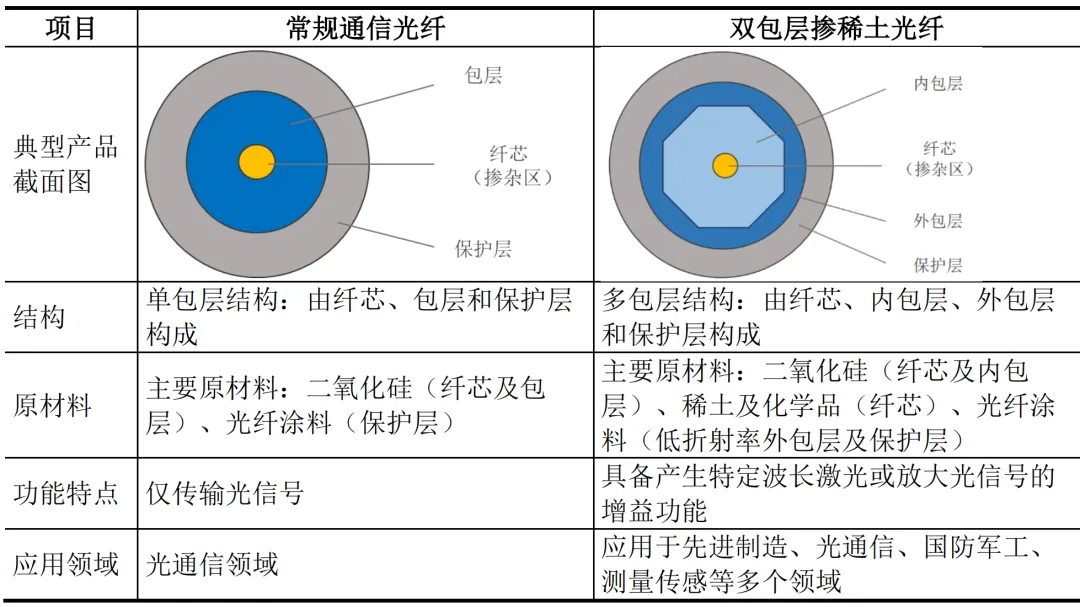

特种光纤是指区别于常规通信光纤,通过采用特殊的材料(如稀土元素)和结构设计(如多包层结构),从而具备特殊性能和用途的光纤。其核心价值在于“功能化”,即不仅能传输光信号,更能产生、放大、调制光信号或感知环境变化。以典型的双包层掺稀土光纤为例,其与常规通信光纤的简要对比情况如下:

掺稀土光纤:是特种光纤中最重要的子类之一。通过在纤芯中掺入镱(Yb)、铒(Er)、铥(Tm)等镧系稀土离子,使其具备光增益功能,即能够产生特定波长的激光或放大光信号。它是光纤激光器、光纤放大器、光纤激光雷达的核心元器件

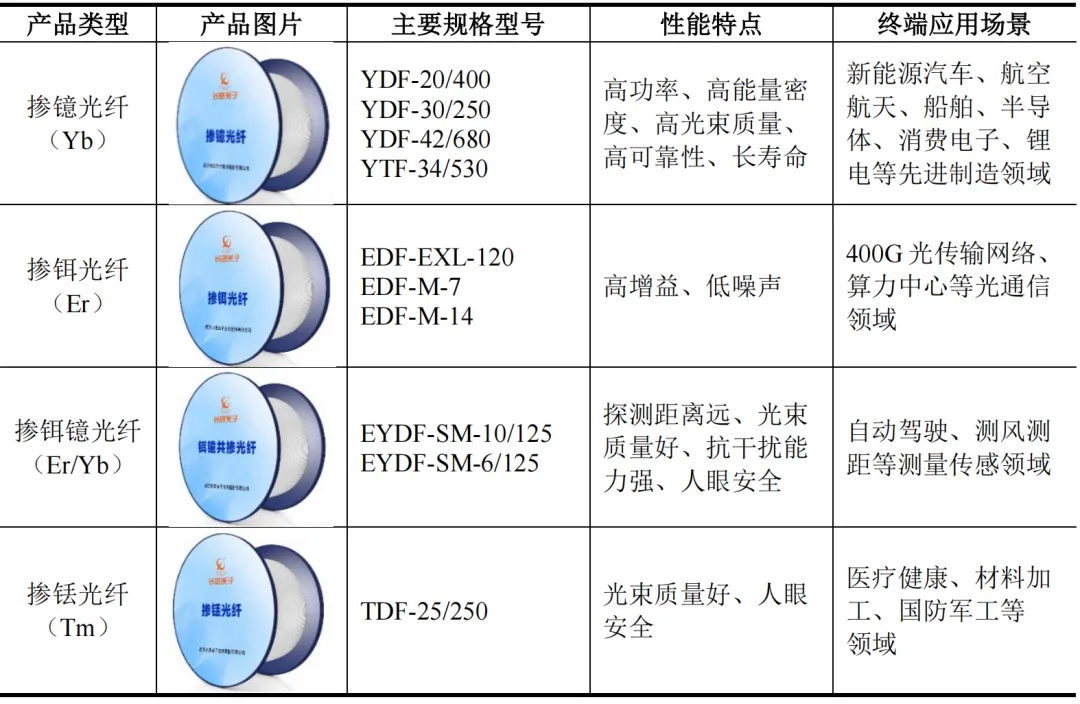

掺镱光纤:主要用于高功率光纤激光器,并最终搭载于激光装备,应用于激光切割、激光焊接、精密加工等场景,最终应用于新能源汽车、航空航天、船舶、半导体、消费电子、锂电等先进制造领域。

掺铒光纤:主要用于光纤放大器,是光通信系统的核心,应用于长距离、大容量信号传输。

掺铒镱光纤:主要用于1.5μm波段的光纤激光雷达,应用于测量传感(自动驾驶、测风雷达)。

掺铥光纤:主要用于2μm波段激光器,应用于医疗健康和材料加工。

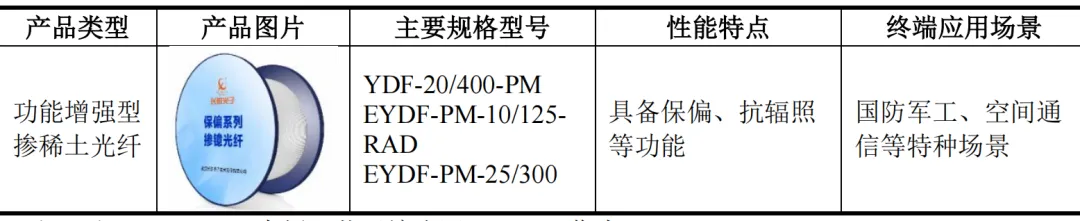

其他特种光纤:包括传能光纤、保偏光纤、抗辐照光纤等,它们在特定功能或环境适应性上具有独特优势。

1.2 发展历程

特种光纤行业的发展与激光技术和光通信技术的进步紧密相连,可分为三个阶段:

萌芽期(1966-1977年):低损耗光纤的发明为特种光纤的出现奠定了基础。

启动期(1977-1993年):双包层光纤结构的发明,使得高功率激光输出成为可能,标志着特种光纤进入实用化探索阶段。

高速发展期(1993年至今):随着半导体激光技术和光纤制备技术的进步,特种光纤的性能得到极大提升。工作波长从1μm扩展到2μm,单纤输出功率从毫瓦级跃升至万瓦级,光纤结构也从单包层发展到双包层、三包层乃至微结构光纤。应用领域从最初的工业加工,迅速拓展到通信、传感、医疗和国防等方方面面。

1.3 核心技术

特种光纤行业是典型的技术密集型产业,核心技术壁垒体现在以下几个方面:

组分与结构设计技术:这是实现特种光纤独特性能的关键。需要综合运用光电子学、材料科学、结构力学等多学科知识,通过理论研究和大量实验,设计出最佳的稀土掺杂组分和光波导结构,以满足特定的性能指标(如功率、波长、光束质量等)。

精密制备工艺技术:高品质、高批次一致性的规模化生产是核心难点。这包括预制棒制备(如MCVD工艺)和拉丝两个环节,对气体流速、反应温度、管内压力、拉丝速度等参数的控制要求极其严苛,需要长期的工艺经验积累和精细化的生产管理。

原材料与设备技术:上游高纯度石英管材、光纤涂料、稀土化学品等原材料,以及高精度MCVD设备、拉丝塔等生产设备的性能,直接决定了特种光纤的最终质量和生产效率。相关技术的自主可控是行业发展的关键。

高性能化:在先进制造和国防领域,特种光纤将向着更高功率、更高光束质量、更高效率的方向发展。在光通信领域,则向着更宽带宽、更低噪声、多波段一体化的方向发展。

功能集成化:特种光纤将集成更多功能,如保偏、抗辐照、传感等,以适应更复杂的应用场景(如国防、航天、特殊环境传感)。

技术自主化:随着国际供应链风险的增加和国内技术水平的提升,特种光纤从设计、材料到制备工艺的全链条自主可控将成为必然趋势,国内厂商的市场份额有望持续提升。

应用多元化:除了传统的工业和通信领域,特种光纤在医疗、科研、环境监测等新兴领域的应用将不断拓展,为行业带来新的增长点。

二、 产业链分析

特种光纤行业处于整个产业链的中游核心环节,连接上游基础材料与下游高端应用。

上游:原材料与生产设备

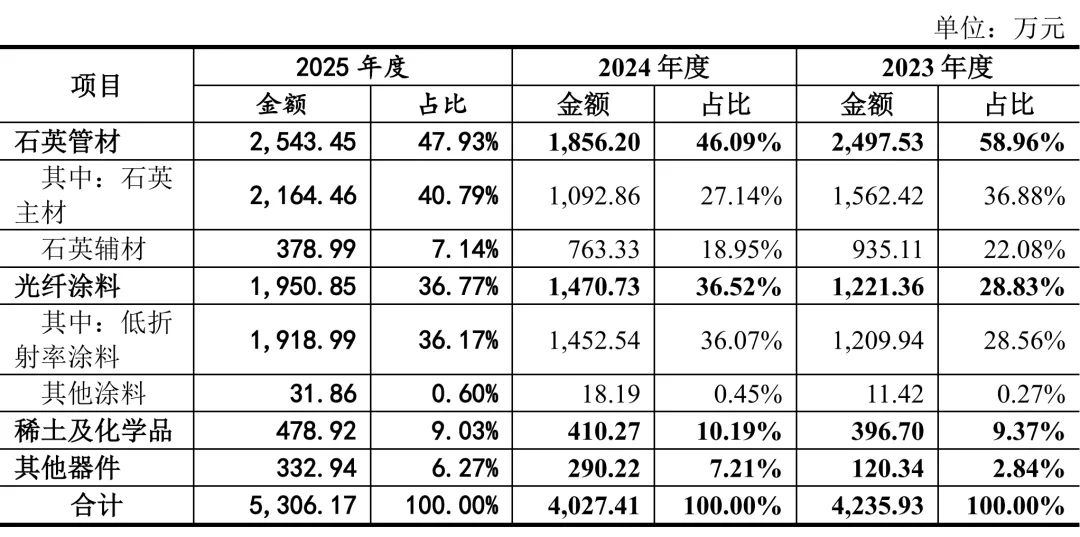

主要原材料:包括石英管材、光纤涂料、稀土及化学品三大类。其中,石英管材可进一步细分为石英主材、石英辅材,石英主材作为特种光纤的核心原材料,主要用于纤芯基质和内包层的制备。光纤涂料包括低折射率涂料和其他涂料,低折射率涂料涂覆在石英包层表面形成低折射率涂层,通过与内包层形成适当的折射率差,确保光被限制在包层内传输,有效提升光信号传输效率,是掺稀土光纤的关键原材料之一。稀土及化学品则主要用于掺稀土光纤的纤芯掺杂工艺。这些原材料的纯度、均匀性和稳定性直接影响光纤的性能。目前,稀土及化学品已基本实现国产化,但高性能石英管材和光纤涂料仍部分依赖进口,国产化进程正在加速。

表、长进光子原材料采购金额及其占比

主要设备:MCVD设备、光纤拉丝塔、检测设备等。核心生产设备的参数控制水平决定了设计方案的实现程度。国产设备在满足基本需求的同时,正逐步向高端领域验证和导入。

中游:特种光纤研发与制造

核心参与者:包括国际巨头(如美国Nufern、nLIGHT、OFS,英国Fibercore)和国内领军企业(如长进光子、武汉睿芯、长飞光坊)。

核心价值:作为关键增益介质,特种光纤决定了下游光器件(如激光器、放大器)的核心性能,如输出功率、波长、光束质量和信号增益。

下游:光器件与应用领域

直接下游:光纤激光器、光纤放大器、光纤激光雷达等光器件制造商。

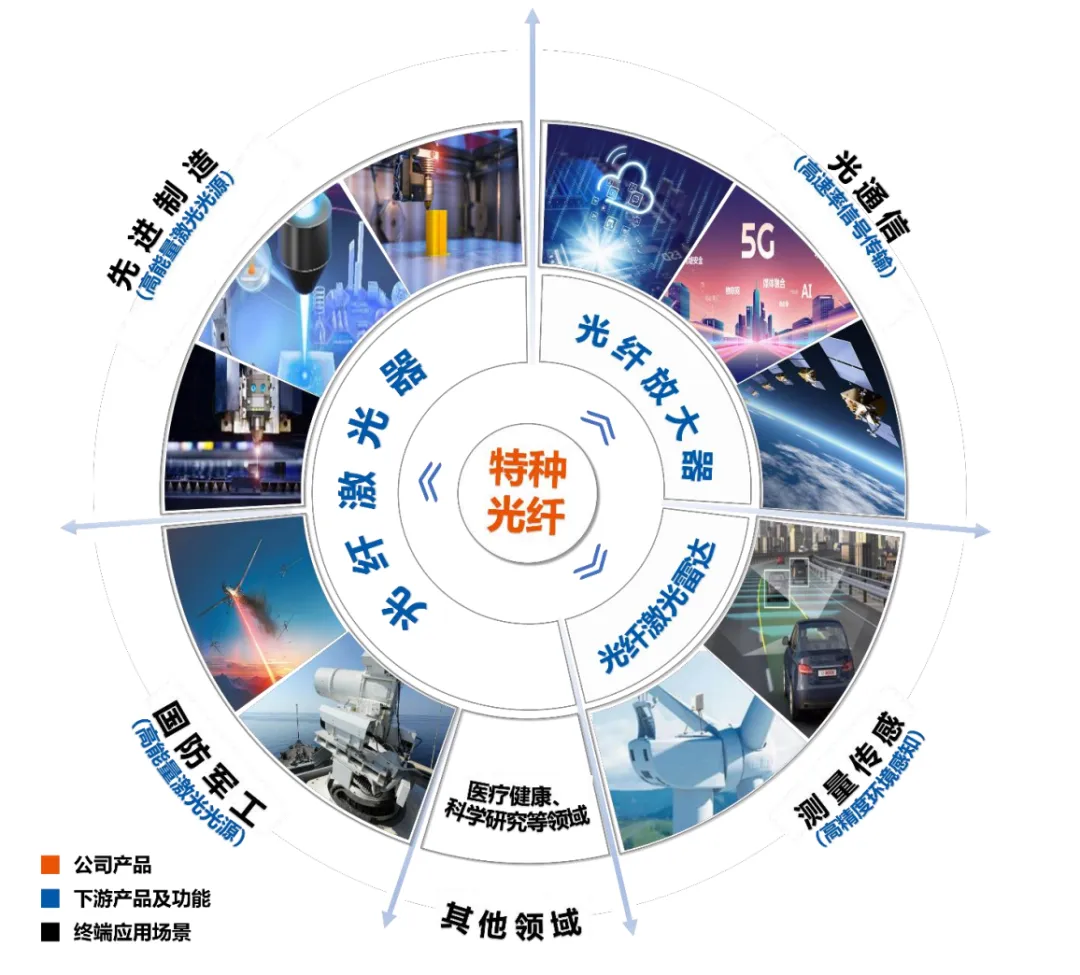

图、长进光子特种光纤产品的下游应用

终端应用:

先进制造:激光切割、焊接、打标、精密加工等,应用于新能源汽车、航空航天、消费电子、锂电等领域。

光通信:骨干网、城域网、数据中心互联(DCI)、空间激光通信等,是数字经济和算力网络的基石。

国防军工:激光武器、激光测距、激光制导、侦察定位等,是国防现代化的重要支撑。

测量传感:车载激光雷达(自动驾驶)、测风激光雷达(风电)、工业传感等。

医疗健康:激光手术、美容等。

三、 市场规模

3.1 市场规模

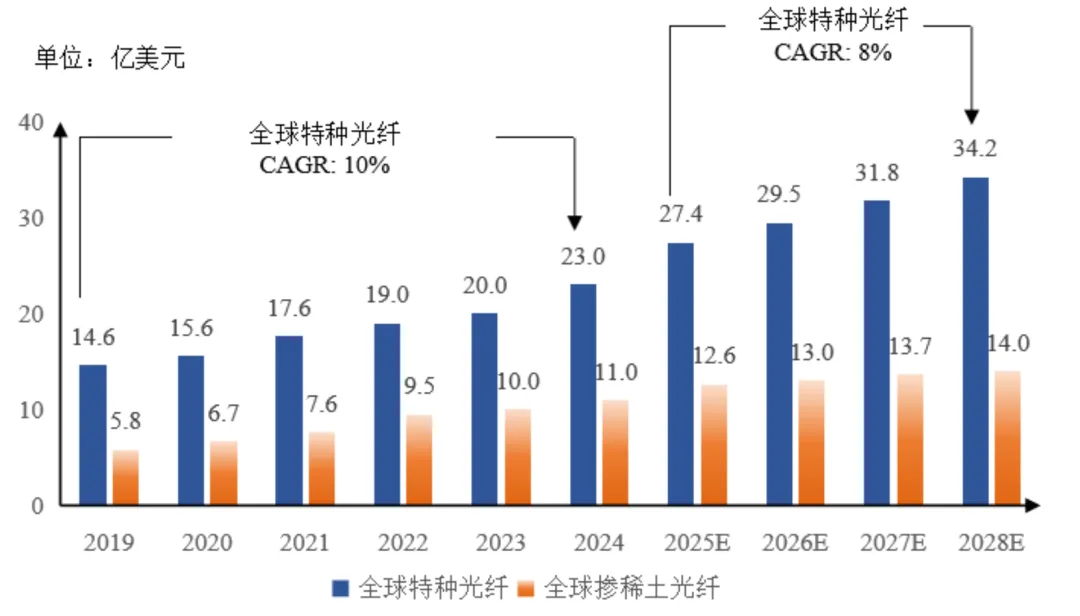

全球市场:根据头豹研究院数据,全球特种光纤市场稳步增长,2024年规模为23亿美元,预计2028年将达到34.2亿美元,复合年增长率(CAGR)约为10.4%。其中,掺稀土光纤市场从2019年的5.8亿美元增长至2024年的11亿美元,预计2028年将达到14亿美元。

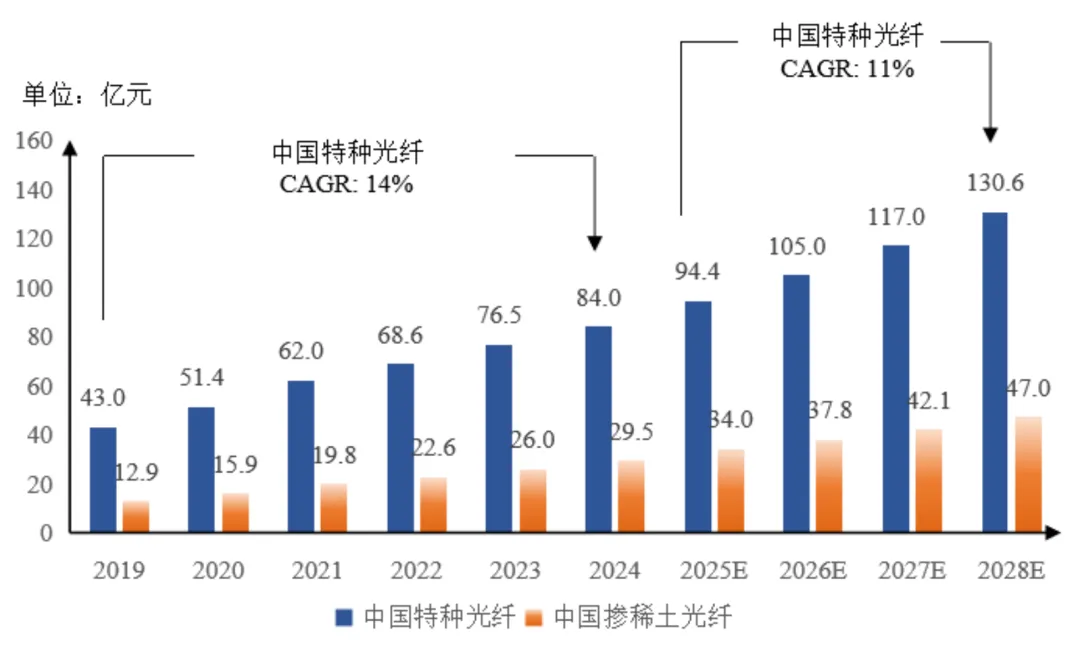

中国市场:受益于新智造、新基建等“新质生产力”的推进,中国特种光纤市场需求保持快速增长。2024年市场规模为84亿元人民币,预计2028年将增长至130.6亿元,CAGR达11.7%。其中,掺稀土光纤2024年市场规模为29.5亿元,预计2028年将增长至47亿元。

3.2 市场驱动力分析

光通信系统升级与扩容:

400G骨干网商用:为应对数据流量爆发,骨干网正从100G/200G向400G升级,这直接拉动了对超宽带、低噪声掺铒光纤(特别是L波段)的需求。中国移动等运营商已启动400G规模化部署。

空间激光通信:低轨卫星互联网建设加速,带动了宇航级、抗辐照特种光纤(如掺铒光纤、掺铒镱光纤)在星间激光链路中的需求。

先进制造渗透加深:激光加工技术凭借高效率、高精度等优势,在新能源汽车(锂电)、光伏、消费电子等高端制造领域的渗透率不断提高,带动了高功率、高光束质量掺镱光纤的需求增长。

国防军工现代化需求:激光武器、激光测距等技术的快速发展,对高功率、高稳定性特种光纤提出了明确需求,是推动特种光纤技术向更高水平发展的重要动力。

测量传感应用崛起:以车载激光雷达(1.5μm光纤光源)和测风激光雷达为代表的新兴应用进入高速增长期,为掺铒镱光纤带来了巨大的市场增量空间。

国产化替代加速:下游光纤激光器国产化率已超过86%,拉动国产特种光纤采购需求。同时,上游原材料及设备的国产化,有助于降低国产特种光纤成本,提升市场竞争力。

四、 竞争格局

4.1 全球竞争格局

国际厂商主导:全球特种光纤市场高度集中,主要被欧美日发达国家的企业或其子公司占据,如美国的Nufern、nLIGHT、OFS和英国的Fibercore。这些企业拥有数十年发展历史,技术储备深厚,产品线齐全,在高端市场占据主导地位。

国内厂商奋起直追:中国特种光纤产业起步较晚,多数企业聚焦于特定细分领域进行突破。例如,武汉睿芯依托母公司锐科激光,主要服务于内部光纤激光器配套;长飞光坊整合产业链资源;长盈通则专注于光纤陀螺领域的无源保偏光纤。整体上,国内企业已在中低端市场实现国产替代,并在部分高端领域(如超宽带L波段掺铒光纤、高功率掺镱光纤)取得突破。

4.2 主要参与者对比

(一)境外主要特种光纤企业

1. Nufern

成立时间:2000年

基本情况:美国Coherent公司子公司,全球知名特种光纤与激光模块制造商。主要产品包括全系列掺稀土光纤、光束传输光纤、保偏光纤等,终端市场涵盖光纤激光器、通信、激光雷达、光纤陀螺仪,以及医疗、航空航天和国防等领域。

2. nLIGHT(LASR.O)

成立时间:2000年

基本情况:美国领先的高功率半导体和光纤激光器供应商,具备从芯片生长、半导体激光器封装、耦合到配套电源的综合生产能力。2007年收购芬兰特种光纤制造商LIEKKI,整合关键技术实现特种光纤自产。2018年在纳斯达克上市,产品主要应用于工业加工、航空航天和军工防御。

3. OFS

成立时间:2001年

基本情况:日本Furukawa公司子公司,知名光纤光缆综合制造厂商。产品涵盖原材料、预制件、特种光纤、光缆组件、光纤激光器组件和模块等,为通信、医学、工业自动化、传感、航空航天、国防和能源等领域提供光纤解决方案。

4. Fibercore

成立时间:1982年

基本情况:美国Humanetics公司子公司,全球知名特种光纤产品和服务提供商。产品服务于物联网系统、航空航天光纤陀螺仪、光纤激光器、电信网络、智能电网、油气、测试及一般工业等多个高速增长市场。

(二)境内主要特种光纤企业

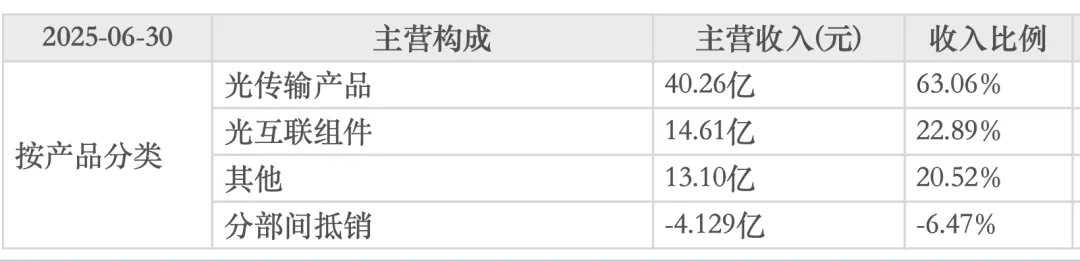

1. 长飞光纤(601869.SH)

成立时间:1988年

基本情况:全球光纤光缆行业领先企业,国内最早的光纤光缆生产厂商之一。主要销售光传输产品及光互联组件。特种光纤领域,子公司长飞光坊整合光纤激光器产业链资源,拥有光纤激光器用特种光纤、泵浦封装、高功率光栅等核心器件及组件技术。2025年 ,长飞光纤电信市场业务双重承压,拓展城域网、算力集群直连等新应用场景;前瞻性布局空芯光纤,推动规模商用落地;空芯光纤具备超低时延、超低损耗、超低非线性等颠覆性优势,目前在算力数据中心等领域已具备进一步试点和推广应用的条件,有望成为下一代光网络的基础核心技术选项。

表、长飞光纤2025年中报主营构成

2. 武汉睿芯

成立时间:2013年

基本情况:锐科激光(300747.SZ)子公司,专业从事特种光纤研发、生产和销售,产品应用于工业高功率光纤激光器、光纤传感器、光通信及各类光纤器件。

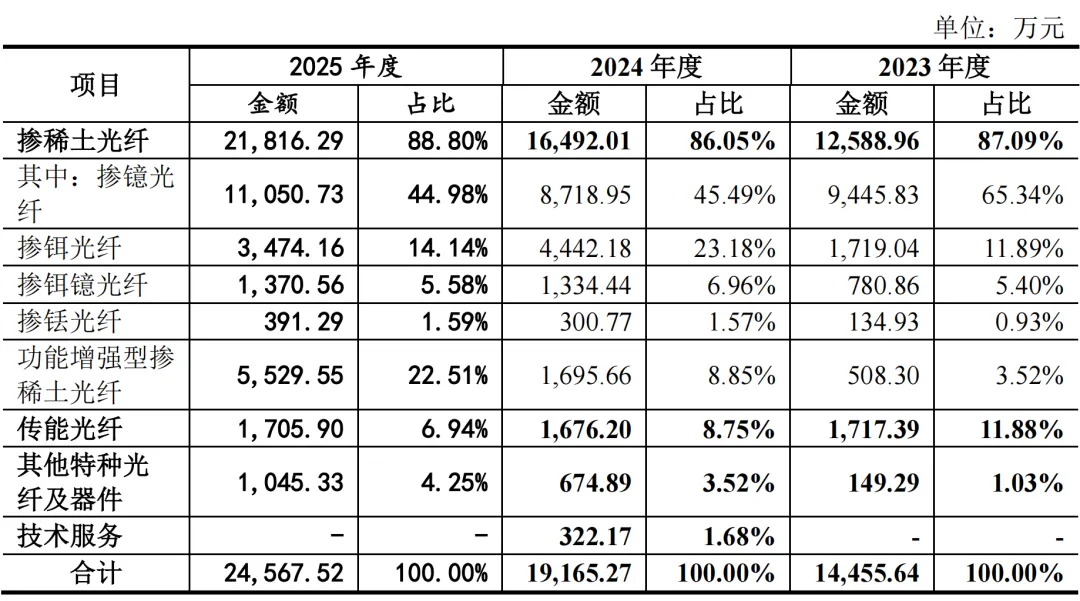

3. 长进光子

成立时间:2012年

基本情况:国内领先的特种光纤厂商,具备高性能、多品类特种光纤研发与产业化能力。核心产品为掺镱光纤、掺铒光纤、掺铒镱光纤、掺铥光纤等掺稀土光纤及传能光纤,广泛应用于先进制造、光通信、测量传感、国防军工、医疗健康、科学研究等领域。

表、长进光子主营业务收入按产品构成情况

4. 烽火通信(600498.SH)

成立时间:1999年

基本情况:国际知名信息通信网络产品与解决方案提供商,核心业务涵盖光通信、算力与信息化。主要通过子公司锐光信通科技有限公司开展特种光纤业务,产品包括光子晶体光纤、激光光纤、保偏光纤等。

5. 长盈通(688143.SH)

成立时间:2010年

基本情况:专业从事光纤陀螺核心器件光纤环及其综合解决方案的研发、生产与销售,主要客户为光纤陀螺行业领先的企事业单位。长盈通虽为特种光纤行业主要企业,但其主要产品为光纤环,配套生产无源保偏光纤,与主营掺稀土光纤的长进光子不属于直接竞争关系。在战略布局方面,公司前瞻性研判,战略布局新一代信息技术、新材料、新能源汽车、生物制造等高增长赛道,锚定方向,制定三大增长曲线:1)巩固第一曲线“传感”:专注光纤陀螺综合解决方案和光纤水听器配套解决方案,深耕惯性导航和海洋防务领域;2)开拓第二曲线:推出光纤激光器上游配套解决方案,产品可广泛应用于医学治疗、工业激光器、测试计量等领域;3)发展第三曲线“下一代光通信与热管理”:提出AI大算力配套解决方案和热管理解决方案,发力热控制系统、储能系统、大容量数据通信。

表、长盈通2025年中报主营构成及收入

五、 驱动因素及风险挑战

5.1 驱动因素

国家政策强力支持:国家多部委密集出台政策,如《“十四五”信息通信行业发展规划》、《“十四五”智能制造发展规划》、《国家数据基础设施建设指引》等,明确支持大功率激光器、高速光传输网络的发展,为特种光纤行业提供了良好的政策环境。

下游应用需求爆发:人工智能、云计算催生海量数据,带动400G/800G光通信系统建设;新能源汽车、光伏等高端制造推动激光加工渗透;自动驾驶、低轨卫星等新业态兴起,共同构成了特种光纤的强劲需求。

全产业链国产化进程:在中美科技博弈背景下,从上游材料设备到下游激光器整机的国产化需求迫切。美国对高性能特种光纤的出口管制,反而为国内企业创造了巨大的国产替代空间。长进光子等企业已成功实现对管制产品的突破和量产。

5.2 风险与挑战

技术迭代风险:下游应用领域发展迅速,对特种光纤的性能要求不断提高。企业需要持续投入研发,紧跟或引领技术潮流,否则可能面临技术落后的风险。

国际技术封锁:美国等国家对高性能特种光纤实施严格的出口管制,虽然为国内企业创造了市场空间,但也意味着国内企业无法获得国外的先进技术和产品,只能依靠自主创新,增加了研发的难度和不确定性。

市场竞争加剧:随着国产化进程的推进,更多国内企业进入该领域,可能导致中低端产品市场竞争加剧,价格压力增大。

供应链风险:上游高端原材料(如特种石英管、高性能光纤涂料)和设备仍存在“卡脖子”风险,可能影响国内特种光纤企业的产能扩张和成本控制。

六、小结

特种光纤是支撑我国战略性新兴产业发展的关键核心材料。当前,在政策红利和下游强劲需求的双重驱动下,我国特种光纤行业正迎来发展的黄金时期。尽管国际巨头在技术和市场上仍占据领先地位,但以长进光子为代表的国内领军企业已在多个细分领域取得重大突破,成功打破了国外垄断,有力推动了我国特种光纤的技术自主可控和国产化进程。未来,随着技术持续迭代和应用领域不断拓宽,率先实现核心技术突破、具备规模化量产能力并深度绑定下游龙头客户的国内企业,将有望在全球特种光纤市场中占据更重要的位置,成为保障国家产业链安全、推动产业升级的核心力量。

图片来源:长进光子招股书

本文参考资料来源于公开资料,公司招股书等;

本文仅做科普分享、行业研究之用,如涉及作品内容、版权和其它问题,请联系我们通知我方删除,我方将在收到通知后第一时间删除内容!本文内容不构成任何投资建议。

·END·

材想社

产业洞察

材想社拥有专业的新材料产业洞察和孵化团队,基于专业宏观趋势分析、产业发展逻辑和企业团队评估,建立新材料领域早期项目投资逻辑。材想社与新材料领域投资机构紧密合作,建立接力式的投资链条,覆盖新材料企业从创立、发展到上市并购各个阶段,能够为各阶段新材料企业提供发展赋能、投资并购、行业研究及政府服务等。