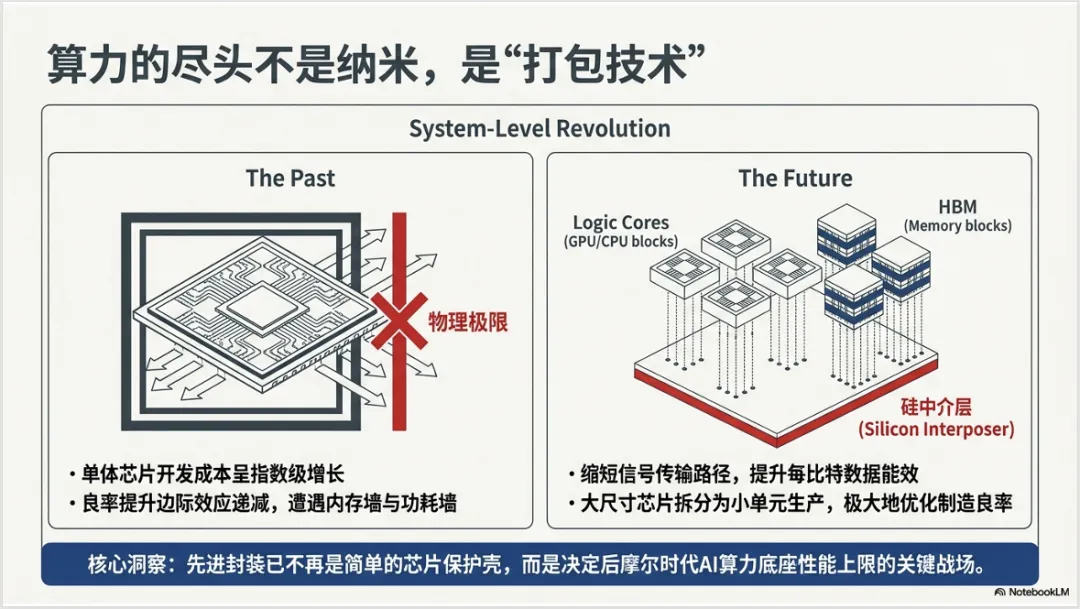

1. 行业综述:后摩尔时代的系统级革命

在生成式人工智能(Generative AI)与高性能计算(HPC)浪潮的共振下,全球半导体产业正经历一场从“逻辑核心为中心”向“系统封装为中心”的范式转移。传统的摩尔定律通过物理缩减晶体管尺寸(Monolithic Scaling)来榨取性能红利的路径,在迈入3nm及以下埃米节点后,正面临严峻的物理极限与经济性瓶颈。单体芯片的开发成本呈指数级增长,而良率提升的边际效应递减,这迫使产业将目光投向后端制程。台积电(TSMC)主导的CoWoS(Chip on Wafer on Substrate)先进封装技术,已从曾经的后端工序跃升为化解“内存墙”与“功耗墙”的核心基础设施。其核心使命在于通过硅中介层(Interposer)实现逻辑核心(GPU/CPU/ASIC)与高带宽内存(HBM)的异质整合。这种架构重塑不仅缩短了信号传输路径,显著提升了每比特数据的传输能效,更通过Chiplet 设计模式,将大尺寸芯片拆分为更小的单元进行生产,极大地优化了制造良率。

所以,先进封装已不再是简单的芯片保护壳,而是后摩尔时代决定算力底座性能上限的关键战场。掌握CoWoS产能与技术迭代节奏,即意味着掌握了AI算力主权时代的定价权。随着算力需求从单体架构向超大规模集群演进,先进封装正重塑全球半导体价值链的利润分配逻辑,将技术壁垒从前端的光刻制程延伸至后端的系统级集成。

2. 台积电CoWoS技术谱系与官方演进路线图

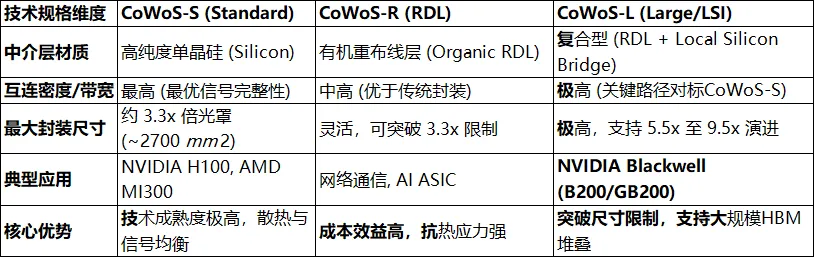

台积电通过构建差异化的技术分支 —— CoWoS-S、CoWoS-R与CoWoS-L,形成了严密的技术壁垒,精准匹配不同客户在性能、成本与物理极限上的多元诉求。

2.1 核心技术分支深度对比分析

下表详尽对比了当前CoWoS平台三大主流分支的技术特性:

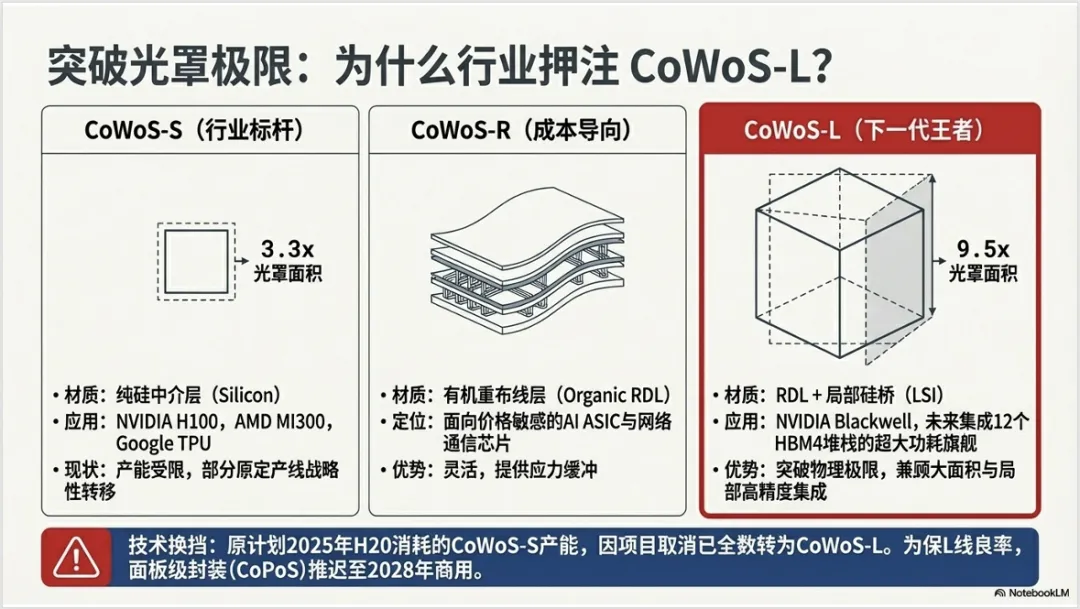

2.2 战略演进逻辑:从CoWoS-S向CoWoS-L的决定性转移

台积电目前正经历从CoWoS-S向CoWoS-L的技术重心转型。这一决策背后的底层逻辑在于应对日益增长的芯片尺寸挑战。CoWoS-S虽然技术成熟且具备优秀的信号完整性,但受限于单晶圆光罩尺寸(Reticle Limit),难以支持更大规模的异质集成。

关键转型研判:原计划在2025年H20项目中消耗的大量CoWoS-S产能,随着该项目的取消,已由台积电战略性地全部转向CoWoS-L用途。CoWoS-L通过在RDL中介层中嵌入局部硅桥(LSI),成功突破了单光罩尺寸的物理禁锢,支持封装面积从3.3x向5.5x乃至9.5x演进。这对于未来集成12个以上HBM4堆栈、功耗突破2000W的旗舰级产品(如NVIDIA下一代Ruby架构)至关重要。同时,由于CoWoS-L生产线刚刚完成建设,台积电为了优先确保现有资产的回报率并降低技术跨度风险,已将面板级封装(CoPoS)的商业化时间表推迟至2028年,预计在Feynman系列产品中才会正式商用。

3. 产能扩张趋势:从台湾本土动员到全球布局再平衡

产能短缺是过去两年AI行业最大的增长瓶颈。台积电正通过史无前例的资本开支(2025年CapEx预估为400亿至420亿美元,其中10%-20%专门用于先进封装)进行产能再造。

3.1 产能数据定量分析与工厂布局

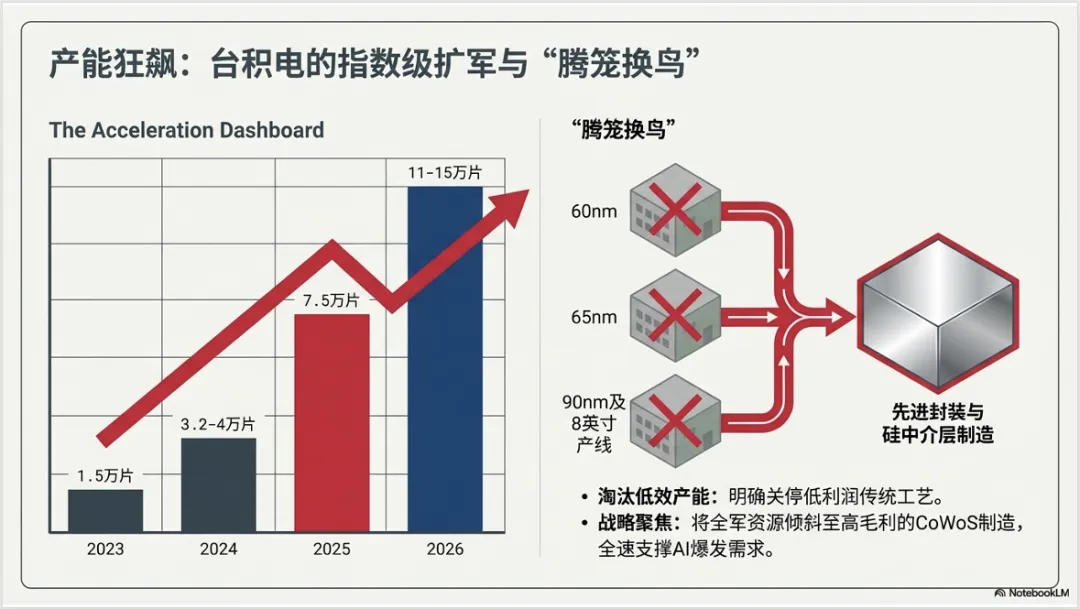

台积电CoWoS产能正沿着一个极具穿透力的倍增轨迹扩张,这一过程伴随着老旧制程的清退与先进制程的导入:

月产能轨迹:

●2023年底:约12k-15k片(12英寸等效晶圆);

●2024年底:32k-40k片;

●2025年底:目标上调至70k-75k片 ;

●2026年底:冲刺110k-150k片的极限峰值。

产能优化策略:为了腾挪出硅中介层(Interposer)所需的产能,台积电采取了极为激进的“腾笼换鸟”策略。公司已明确计划关停部分老旧制程节点,包括60nm、65nm、90nm及8英寸产线,将资源全面向利润更高、需求更迫切的先进封装工艺倾斜。

核心基地建设:

●南科AP8厂区:通过收购群创既有厂房进行快速改造,将成为2025年的关键增量来源。

●嘉义科学园区:规划多座先进封装厂,其中AP7 P2B阶段计划扩产2-3万片,P4阶段将是CoWoS-L的主要生产基地。

●FAB14:目前已确认为Google TPU制造能力的集中地。

3.2 地缘布局评估:美国基地的战略权重

受大客户需求及地缘安全驱动,台积电正将部分高价值量订单向海外转移。

●美国AP厂房扩张:亚利桑那州的先进封装厂房计划已从最初的2座增至4座,预计2027年第三季度成为产能扩张的主战场。届时,台积电将在美国引入包括CoWoS、CoPoS及WMCM(手机AP芯片适用,规模3k-4k)在内的全系列制程。

●A系列与M系列处理器转移:随着Apple等顶级客户的需求转移,未来针对北美市场的旗舰处理器将逐步实现本土化封装。由于自身SoIC产能扩张相对缓慢,台积电已与Amkor签署谅解备忘录,通过大规模产能转移合作,对冲地缘政治风险。

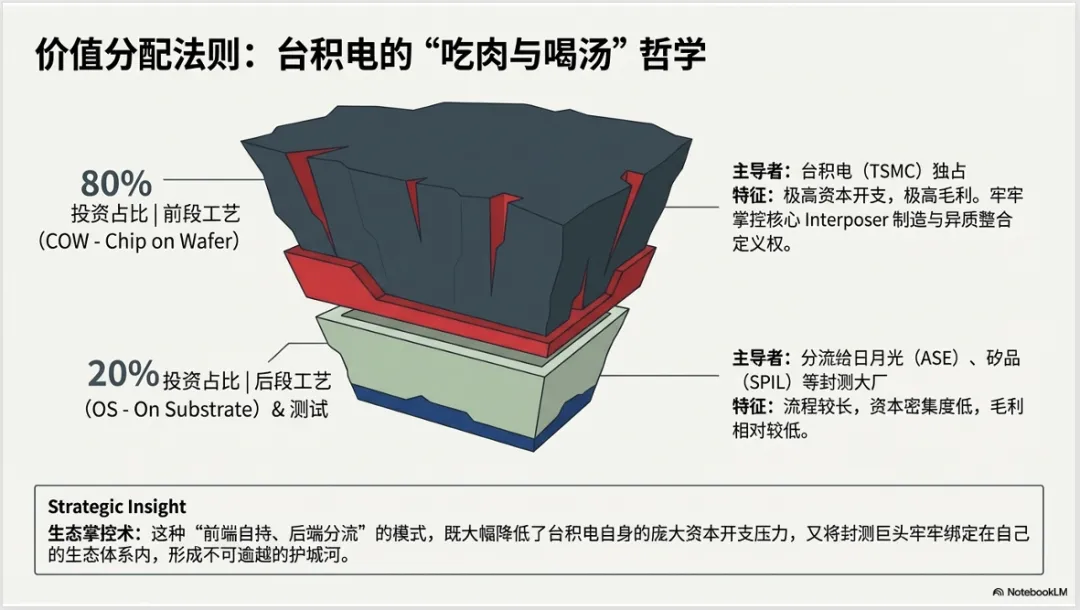

3.3 生产分工模型:80/20的价值分配逻辑

在产能博弈中,台积电始终牢牢掌控产业链的“胜负手”。

●资本支出失衡:在Interposer设备投资中, 前段工艺占据了80%的投资额 ,而后段工艺投资相对较少。台积电通过掌控高毛利的前段COW(Chip on Wafer)工艺及关键Interposer制造,将毛利较低、流程较长的后端OS(On Substrate)及测试分配给日月光(ASE)、矽品(SPIL)等OSAT厂商。

●生态掌控:这种“前端自持、后端分流”的模式,既降低了台积电的资本开支压力,又通过这种分工体系构建了一个以自身为核心的生态屏障,确保了其在技术定义上的绝对话语权。

4. 谷歌(Google)AI芯片:产能缺口、产品迭代与风险对冲

作为自研AI芯片(TPU)的先驱,谷歌在争夺CoWoS产能的过程中,展现了教科书式的资源调度与供应商平衡策略。

4.1 产能缺口与交付策略的紧急调整

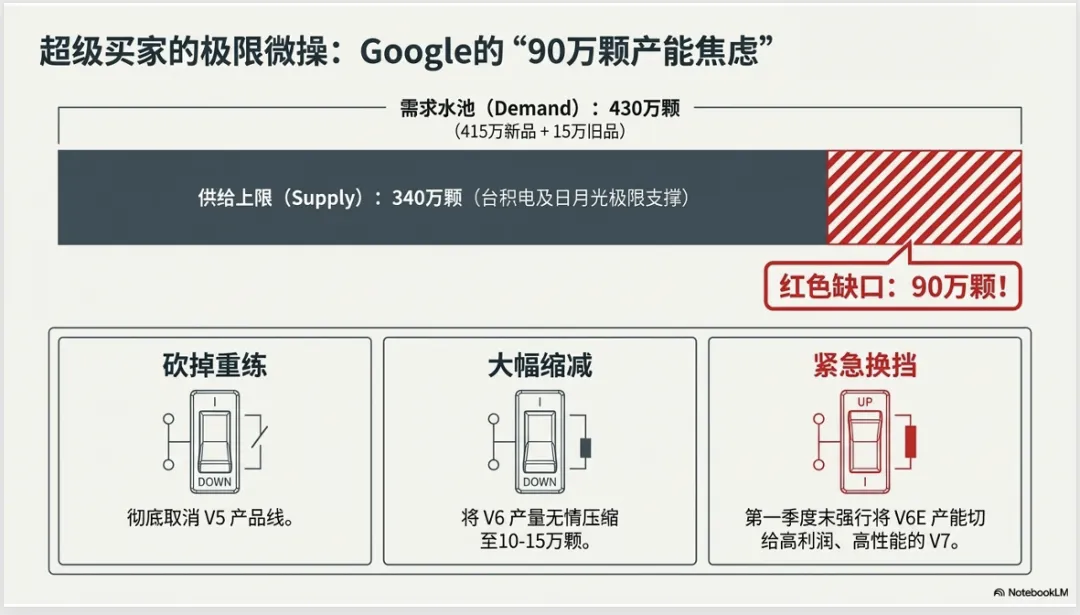

谷歌在2026年设定了430万颗芯片的进取型出货目标(包含415万颗新品及15万颗旧品)。然而,根据当前的订单分配,台积电及相关供应链仅能提供约340万颗的保障产能, 缺口高达90万颗 。 紧急应对策略:

1.品种转换:为了确保算力集群的按时交付,谷歌计划将2026年第一季度末交付的10-15万颗V6E产品紧急转换为性能更强的V7产品。

2.产品线清理:谷歌已确认取消V5产品计划,并将V6产量大幅削减至10-15万颗左右。这一举措旨在集中有限的CoWoS-S产能于V7这一核心盈利点。

4.2 2027年战略目标与“第二供应商”逻辑

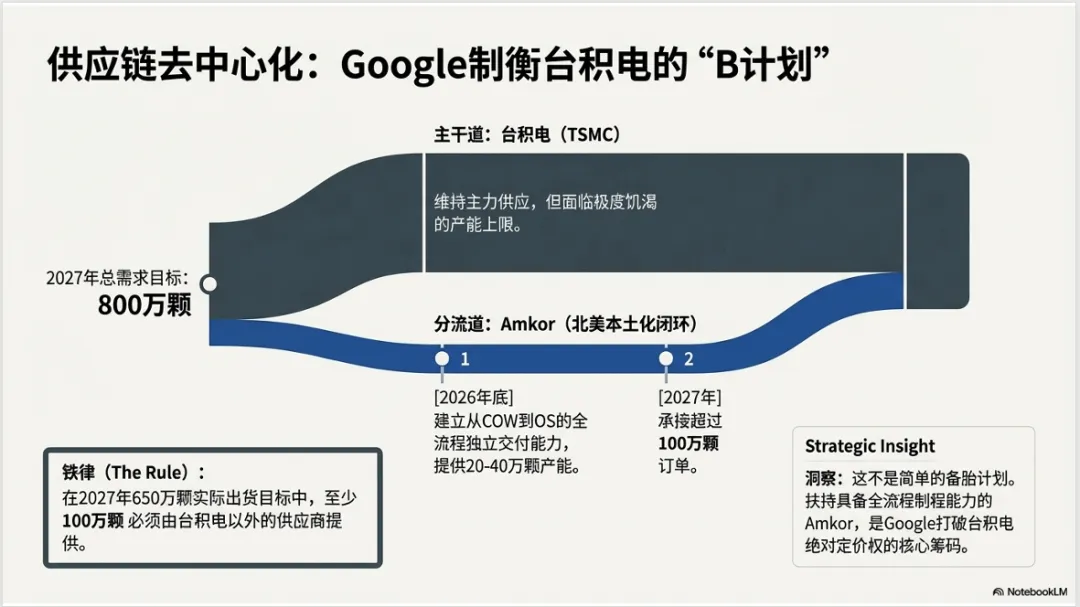

谷歌对2027年设定了800万颗的总需求目标,其中包括650万颗的实际出货与库存缓冲。在分配逻辑上,谷歌展示了极强的“去集中化”倾向:

●需求构成:约20%(100余万颗)用于Google内部搜索与AI训练,40%通过SaaS平台向外提供服务。

●非台积电供应商引入:谷歌明确要求,在2027年650万颗的目标中, 至少100万颗必须由台积电以外的供应商提供 。

●Amkor的战术价值:谷歌正积极推动Amkor在北美建立完整的CoWoS制程能力(涵盖从COW到OS)。Amkor预计在2026年底具备20-40万颗的交付能力,并在2027年承接100万颗以上的订单。这种“全流程独立交付能力”是谷歌制衡台积电定价权的核心筹码。

5. 供应链多元化布局与竞争格局博弈

在台积电产能处于“绝对统治但极度饥渴”的现状下,全球供应链正诱发多极化的博弈,涉及架构之争与设备端的深层替代。

5.1 三大巨头角力与HBM4范式转移

●台积电与SK海力士的“强强联合”:在即将到来的HBM4时代,由于接口宽度从1024-bit倍增至2048-bit,对中介层布线提出了几何级要求。 SK海力士已确认将与台积电深度合作 ,使用台积电的3nm/12nm制程制造HBM4的Base Die,这标志着存储工厂与逻辑代工厂的界限正在消融。

●英特尔(EMIB/Foveros)的搅局能力:英特尔通过嵌入式细微硅互连桥(EMIB)避免了大面积硅中介层的高额成本。尽管目前EMIB在信号完整性上略逊于CoWoS-S,但鉴于谷歌V8AX芯片面临的严重产能瓶颈, 谷歌正积极评估在2027年引入EMIB方案 。

●三星(I-Cube/X-Cube):三星试图利用其HBM垂直整合的优势提供一站式方案,但其代工信誉仍是其与大客户合作的主要障碍。

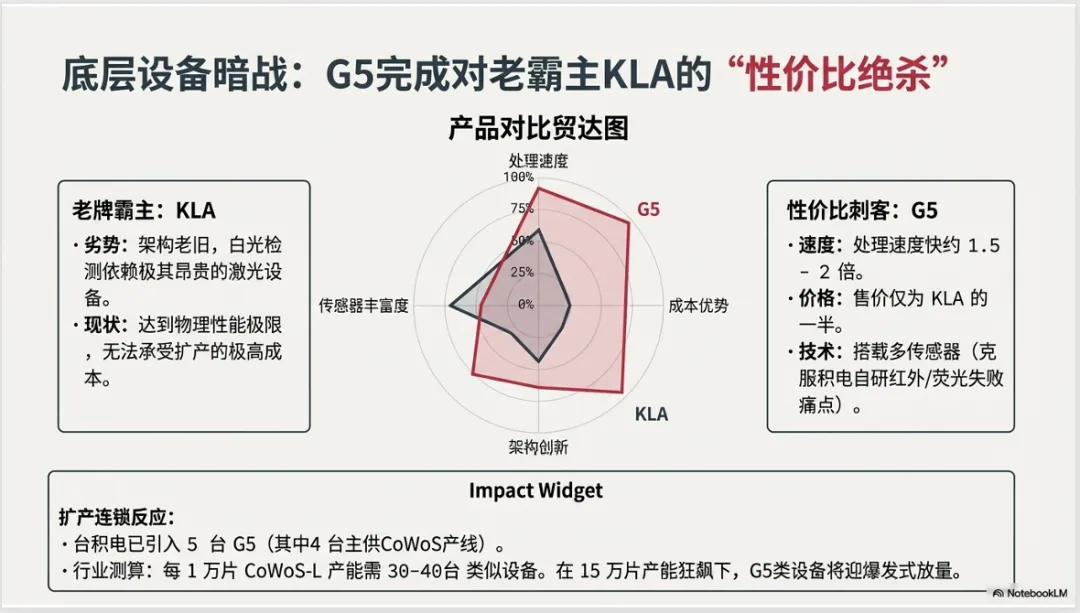

5.2 关键设备技术更迭:G5对KLA的性价比绝杀

在先进封装检测设备领域,技术路线的性价比之争已进入白热化阶段。

技术替代逻辑:长期以来,KLA在后端检测市场占据统治地位,但其架构老旧、激光设备ASP(平均售价)极高,且无法承受大规模扩产的成本。台积电曾在内部尝试自主研发IR(红外)和荧光传感器技术以提升检测效能,但由于未能取得预期成果而宣告失败。

G5设备的崛起:

●性能对比:G5的处理速度接近KLA的2倍 ,且成功集成了台积电梦寐以求的多种传感器功能,实现了更精细的缺陷检出。

●经济账:KLA的售价约是G5的两倍 。对于正在疯狂扩产的台积电而言,性价比优势决定了G5的入选。

●订单规模:台积电已订购5台G5设备,其中4台直接部署于CoWoS产线。行业估算显示,每1万片CoWoS-L产能约需要30-40台此类检测设备。随着2026年产能翻倍,G5类高效率设备的量产需求将迎来爆发。

6. 结论:先进封装定义的算力主权时代

CoWoS不再是一个单纯的技术术语,它已成为全球算力主权竞争的战略资产。通过对产能倍增轨迹、技术分支演进及大客户博弈的量化分析,本报告提出以下终极研判:

1.统治地位的韧性:至少在2026年之前,台积电凭借其对CoWoS-L技术的定义权及在台湾本土形成的“半小时产业链圈”,将维持其在HPC领域的绝对统治。

2.供应链“去台湾化”的实质性启动:随着谷歌、苹果对Amkor等封测厂商的扶持,以及台积电自身美国AP厂房的扩建,供应链正从“全台湾制造”向“区域化、双源化协作”转型。

3.技术向物理极限挺进:随着HBM4的集成、 0.055 °C/W结至环境热阻的“直接向硅液冷”技术的应用,以及向9.5x倍光罩面积的突破,先进封装已正式进入千瓦级、万亿参数计算的深水区。

核心观点:在算力主权时代,谁掌握了最领先的异质整合能力和最稳固的交付路径,谁就掌握了通往通用人工智能(AGI)时代的入场券。先进封装已成为半导体工业最锋利的创新之刃,它不仅刺破了摩尔定律的重重迷雾,更重新定义了半导体产业的价值天花板。