积善之家,必有余庆;积不善之家,必有余殃。

臣弑其君,子弑其父,非一朝一夕之故,

其所由来者渐矣,由辩之不早辩也。

《易》曰:“履霜,坚冰至。” 盖言顺也。

--《周易*坤卦》

引 言

上面的这段话摘自坤卦文言里的一段内容,核心的意思是事物的发展都有一个不断积累,从量变到质变的一个过程。所以,我们不仅需要对事物发展变化的规律性要有所认识,同时,也要见微知著,提前做出预断,并及早采取行动,方能不致于等事物的发展趋势明显或成熟时,陷入被动的局面。这是我们老祖宗的智慧,至今读起来,仍然很受用。

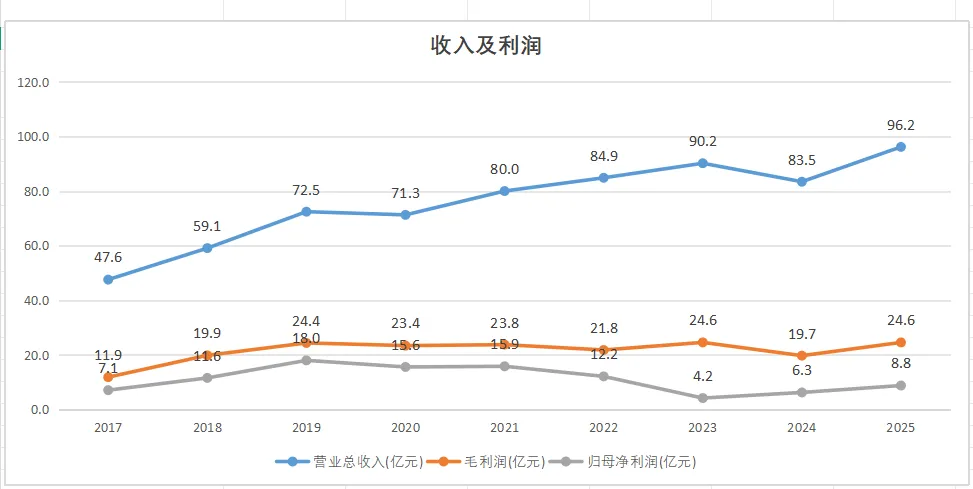

3月23日,西部水泥公布了25年业绩的简报,这两天,我认真的阅读了两遍,并做了相关的数据分析,整体下来,感受就四个字“喜忧参半”!个中缘由,请大家看我下面的分析。

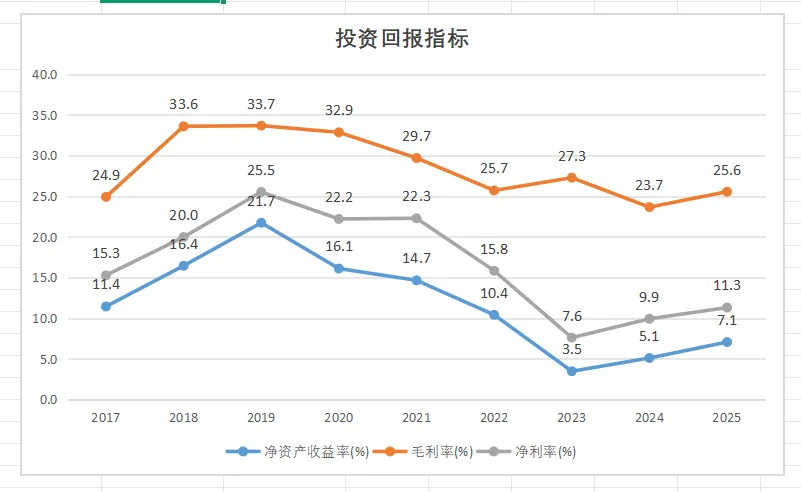

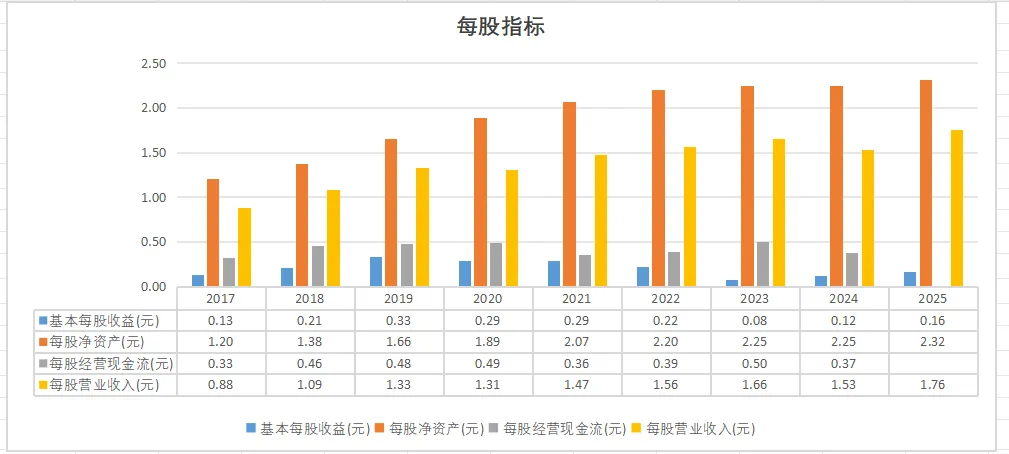

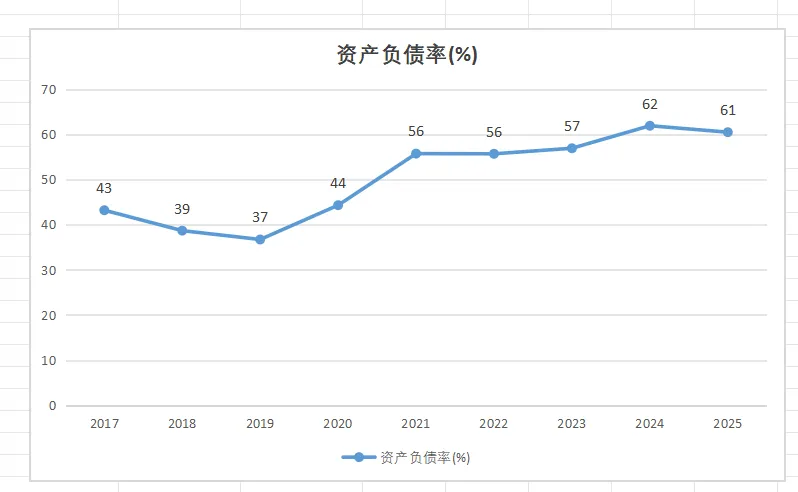

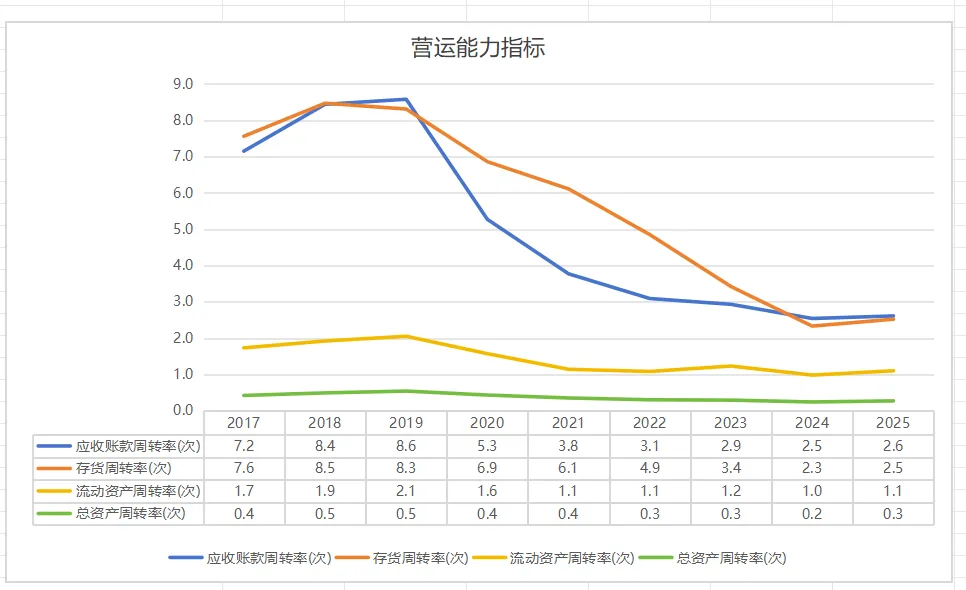

第一部分:总体分析

小结:

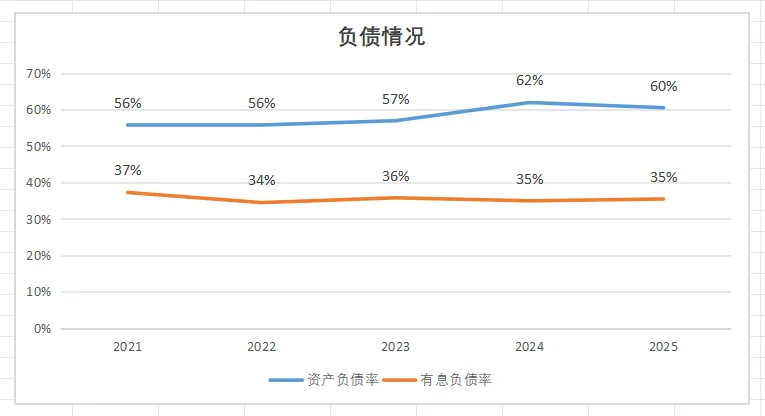

我们可以从上面这些图表中看出,25年的业绩比24年都了一些改进,无论是从营收总额、净利润,还是从毛利率和净利润率来看,都有了较大提升。但是,资产负债率仍然保持在60%以上,经营风险仍然不能掉以轻心!

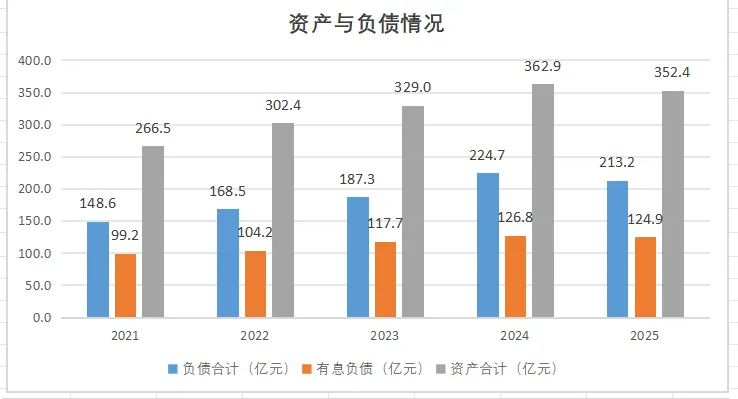

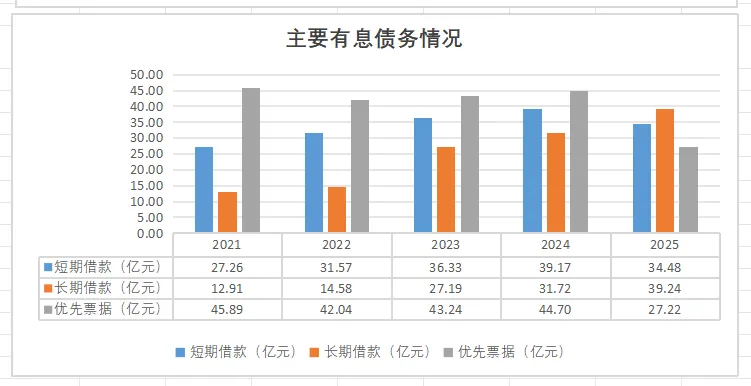

第二部分:资产负债表分析

小结:

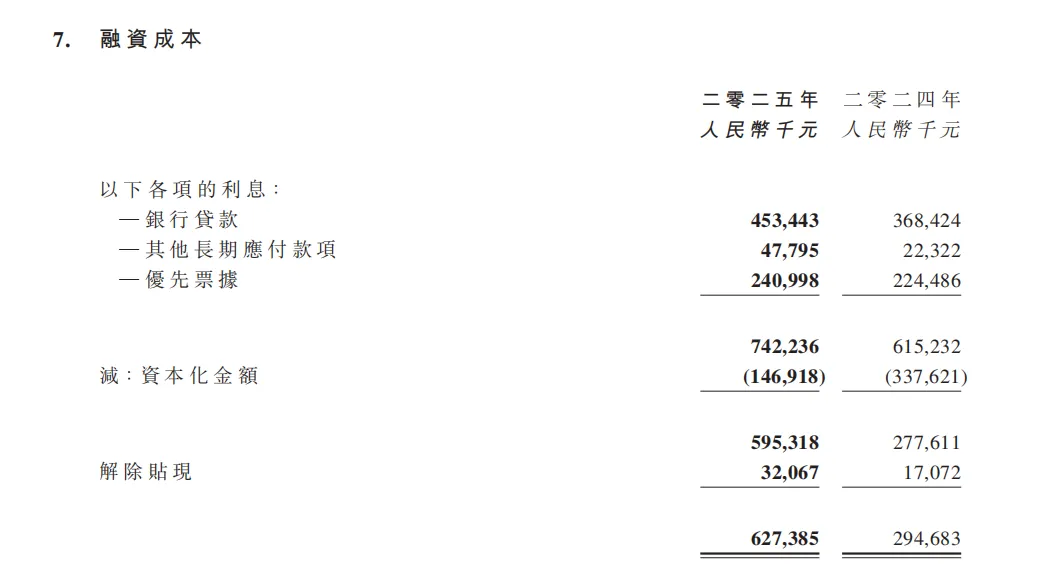

负债率过高,尤其是有息负债过高,给公司的经营带来了巨大的压力。从最后一张图,大家可以看出,融资成本一直是大头。公司在25年全年的归母净利润仅8.8亿元,然而光融资的成本就已经要7.42亿元了,扣除了资本化的利息金额1.47亿元之后,融资净额仍高达6.28亿元。24年,公司的融资成本总额也高达6.15亿元,只是因为将其中的3.38亿元进行了资本化之后,最终的融资净额才是2.95亿元,我不知道这算不算是施展了“财技“,反正都在公司会计政策可自由调节的空间里。

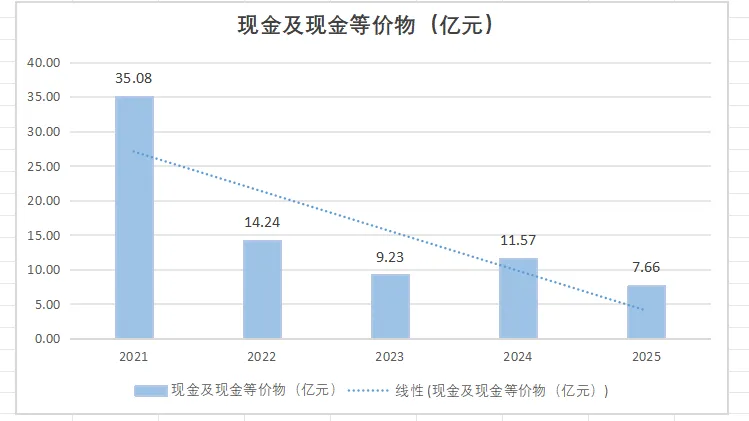

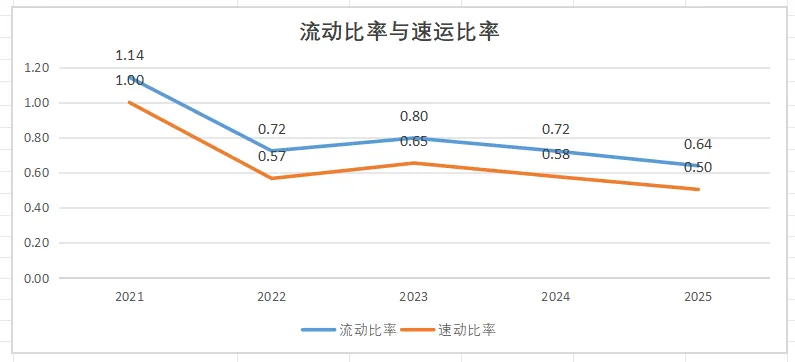

同时,更令人担忧的是,公司账上的现金是逐年减少,最新的数据是7.66亿元,是近五年的历史最低。流动比率和速动比率也逐年降低,所以,公司在减少负债,减少融资成本,改善经营现金流方面,挑战巨大。

第三部分:利润表分析

小结:

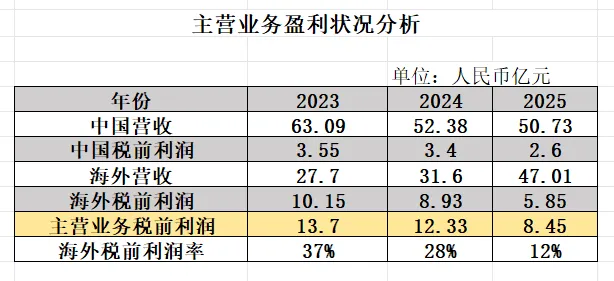

主营业务的盈利状况分析:这次我特地结合24年和25年年报,整理出了第一张表格。看完之后,整个心情很不好,心里阴影的面积巨大。中国市场的营收和税前利润,每年都在收缩,这个我可以理解,但是海外市场,不应该这样,你营收在巨额增长的同时,税前利润却在大额萎缩,让人纠心不已!去年,海外的税前利润还有12.33亿,今年立马减到8.45亿,降幅高达50%,真是太可气了!为了找到这其中的原因,我又回头去翻看了两份年报,整理如下的三张表:

从上表中,大家可以看到,去年海外市场的吨毛利还高达272元,今年却变成了171元,降了101元,真是不可思议啊!!!

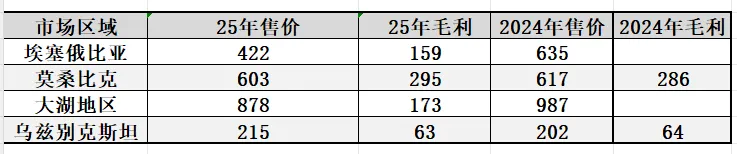

针对海外国别市场的产能、销量、售价和毛利,我根据公司年报里的管理层讨论信息,整理出上面这两张表格,空的部分在财报里没有找到。

我发现,最大的问题出在埃塞俄比亚上,今年销售量高达400万吨,结果毛利却仅有159元,大大拉低了公司海外销售的平均毛利率。

我人在中国,不知道当地市场的情况,像毛利率水平如此大的下调,不知道是否算正常。但从常识的角度来看,25年上半年,公司的利润已经达到7.5亿元,下半年的利润仅增加1.3亿,这实在有点匪夷所思。尤其是上半年,我看中报时,中国市场的吨毛利还有65元,待25年年报时显示,其全年的吨毛利仅为39元,这下半年有如此厉害的下调吗?这里边,存不存在财务经理又一次展示其“财技”的可能呢?会不会适当地对利润进行留存,以平滑来年的业绩的意图呢?这里边的想象空间很大。

三费占比分析:该部分的占比进一步提升到15.5%,其中很大一块是财务费用的上升,这也可以理解。

3. 发债情况分析:

首期6亿美元中期票据,利率4.95%,2026年到期,公司在2026年的2月已经全部赎回。本来,我以为在2025年12月发行的4亿美元中期票据已经足够了,没想到,紧接着在2026年的2月份又发行了一批,金额为3亿美元。两者合计金额是7亿美元,票面利率已经高达10%以上了,这样计算下来,往后三年,公司每年光支票票据的利息就要高达7000万美元以上,即人民币接近5亿元!!!

综合来看,未来几年,公司的偿债压力巨大。好在,公司管理层也已经意识到这个问题,正在跟海螺水泥谈判,准备将国内的业务出售。目前有息负债高达125亿元,若出售国内业务能筹集到50亿甚至是60亿元,用于偿还现有的部分负债,那么还债的压力就会减轻很多,利息的支出自然降低很多,间接助力了公司盈利水平的提升。

去年,我预测25年全年的净利润会达到16亿元,实际公布的业绩仅为8.8亿,没想到现实是啪啪打脸。公司当前这样起伏不定的业绩,我不敢也无法去预测2026年经营利润了。不过,依据我的判断,公司在25年应该是隐藏了一部分利润,结合今年国内业务的出售和负债率的降低,2026年大概率会比2025年要好很多,净利润保守估计就10个亿,结合当前的股价,我认为还是具备了投资价值的。