一、光芯片核心产品与产业定位

(一)核心产品分类体系

1. 按功能分类(核心赛道划分)

| 有源光芯片 | |||

| 无源光芯片 | |||

2. 按材料体系分类(技术路线核心差异)

磷化铟(InP)

:长距离高速光通信核心材料,光电转换效率高,是 EML 激光器、窄线宽激光器、APD 探测器的核心载体,垄断 100G 及以上高速光芯片市场,是当前 AI 光互联的核心材料。

砷化镓(GaAs)

:VCSEL 激光器的主流材料,技术成熟、成本可控,适配短距离数据中心互联、3D 传感、车载激光雷达等场景,市场渗透率高。

硅基材料(SiPh)

:与 CMOS 工艺兼容,高集成度、低成本、大规模量产优势显著,是 1.6T 及以上超高速光模块、CPO 技术的核心方案,当前核心瓶颈是无法实现高效光源,需配套 InP 基 CW 激光器。

薄膜铌酸锂(TFLN)

:具备极强电光效应,带宽大、功耗低、线性度好,单通道 200G 以上速率场景优势显著,是 3.2T 光模块、CPO 相干调制器的最优方案,2026 年进入规模化商用元年。

3. 按速率等级与价值占比

(二)产业链定位

二、光芯片技术路径演进与核心趋势

(一)技术演进三大阶段

电信驱动期(2000-2018 年)

:核心需求来自固网宽带和移动通信网络升级,技术路径以低速直接调制芯片为主,主流产品从 2.5G/10G DFB 芯片迭代至 25G DFB 芯片,适配 4G/5G 网络建设需求,技术门槛相对较低,国内厂商率先在该领域实现突破,25G 及以下芯片国产化率超 90%。

数通转型期(2019-2023 年)

:核心需求来自云计算数据中心建设,光模块从 100G 向 400G/800G 升级,技术路径从直接调制 DFB 转向外调制 EML 芯片,单波速率从 25G 提升至 100G,InP 材料体系成为主流,技术壁垒大幅提升,海外巨头垄断高端市场,国内厂商进入样品验证和小批量试产阶段。

AI 算力爆发期(2024 年至今)

:核心需求来自 AI 大模型训练集群的超高速互联,光模块向 1.6T/3.2T 迭代,CPO/NPO/LPO 等新型封装架构快速落地,技术路径呈现 “多线并行、融合创新” 的特征:

(二)核心技术壁垒

设计壁垒

:高速光芯片需兼顾光学、电学、热学性能,需长期的 IP 积累和仿真能力,高端 EML 芯片的设计周期长达 3-5 年,海外巨头拥有数十年的专利布局,形成了严密的专利壁垒。

制造工艺壁垒

:核心工艺包括光栅制作、外延生长、波导刻蚀、端面镀膜等,单芯片工艺流程超 100 道,良率是核心生命线,高端 EML 芯片量产良率需突破 70% 才能实现商业化盈利,国内厂商仅少数突破该门槛。

IDM 产能壁垒

:光芯片量产高度依赖专属产线,6 英寸 InP 晶圆产线单条投资超 20 亿元,扩产周期长达 18-24 个月,且需持续的研发投入优化工艺,国内仅少数厂商具备全流程 IDM 能力。

客户认证壁垒

:高速光芯片需通过光模块龙头、云厂商的严苛认证,认证周期长达 12-18 个月,且需通过长期批量供货验证稳定性,客户粘性极强,一旦进入供应链很难被替代。

三、全球光芯片行业竞争格局

(一)全球市场整体格局

高端市场(100G 及以上高速光芯片)

:呈现寡头垄断格局,美国 Lumentum、Coherent(原 II-VI)、博通,日本三菱电机、住友电工合计占据全球 90% 以上的市场份额,其中 Lumentum 和 Coherent 合计占据全球高速 EML 芯片 50% 以上的市场份额,牢牢掌握定价权和供货主导权,2026 年头部厂商产能已被英伟达、北美云厂商通过长期协议锁定,交付周期延长至 12-24 周。

中低端市场(25G 及以下光芯片)

:国产化率超 90%,国内厂商已实现全面替代,源杰科技、光迅科技、华工正源、仕佳光子等厂商占据主导地位,成本优势显著,已实现规模化出海。

新兴技术赛道

:硅光芯片领域,英特尔、博通、思科占据全球领先地位,国内中际旭创、光迅科技、新易盛已实现量产突破;薄膜铌酸锂领域,国内厂商在衬底材料环节占据全球主导地位,济南晶正供应全球 78% 的薄膜铌酸锂晶圆,芯片设计环节光库科技、华工科技实现技术突破。

(二)国产替代进展与空间

四、美股龙头公司深度分析

(一)Lumentum(LITE.US):全球高速 EML 芯片绝对龙头

1. 成长路径

2018 年,以 18 亿美元收购 Oclaro,获得核心 InP 晶圆制造产线,强化高速激光器和相干光通信技术,奠定高端市场垄断基础;

2022 年,收购 NeoPhotonics(新飞通),巩固高阶相干光源和窄线宽激光器领域的领先地位,补齐硅光配套光源技术短板;

2023 年,收购 Cloud Light,从单纯的芯片供应商向 800G/1.6T 光模块集成商转型,形成 “芯片 + 模块 + 光交换” 的垂直整合闭环。

2. 近期表现与核心财务

3. 核心驱动因素

AI 算力需求爆发

:公司是全球 100G EML 芯片市占率最高的厂商,是 800G/1.6T 光模块的核心芯片供应商,直接受益于英伟达 Blackwell 架构和 Feynman 芯片带来的光互联需求爆发,数据中心业务订单出货比超 4 倍;

产能与定价权优势

:公司加速扩产 6 英寸 InP 产线,计划 2026 年底 EML 产能同比增长超 50%,同时英伟达向公司战略投资 20 亿美元,锁定长期产能,进一步强化了公司的供给主导权和定价能力,产品毛利率持续提升;

新兴技术布局领先

:公司在 CPO、OCS(光交换)领域已获得数亿美元的增量订单,MEMS 光开关方案占据全球 70% 市场份额,成为 AI 算力集群全光互联的核心受益者。

(二)Coherent(COHR.US):垂直整合平台型龙头

1. 成长路径

2. 近期表现与核心财务

3. 核心驱动因素

英伟达深度绑定

:2026 年 3 月,英伟达宣布向公司战略投资 20 亿美元,绑定长期采购协议,锁定其 CPO、1.6T 光模块、高功率 CW 激光器的优先供货权,为公司未来 2-3 年的业绩增长提供确定性保障;

6 英寸 InP 产线成本优势

:公司拥有全球首条规模化量产的 6 英寸 InP 晶圆产线,单张 6 英寸晶圆芯片产出是传统 3 英寸晶圆的 4 倍以上,单位成本降低 50% 以上,在产能紧缺的背景下,成本与供给优势成为核心竞争力;

多元化业务抗周期能力强

:公司业务覆盖光通信、工业激光、汽车碳化硅三大赛道,在光通信行业高景气周期实现业绩爆发,同时非通信业务提供了稳定的现金流和抗周期能力。

(三)博通(AVGO.US):全产业链协同龙头

1. 成长路径

2. 近期表现与核心财务

3. 核心驱动因素

全产业链协同壁垒

:公司是全球唯一同时具备高端交换机芯片、DSP、光芯片全栈自研能力的厂商,可提供从芯片到系统的完整光互联方案,深度绑定微软、谷歌、Meta 等北美云厂商,订单稳定性极强;

硅光技术全球领先

:公司在硅光芯片领域拥有核心专利,800G/1.6T 硅光芯片已实现批量供货,CPO 芯片技术全球领先,是下一代 AI 超算光互联方案的核心受益者;

现金流与研发优势

:公司拥有极强的现金流创造能力,每年研发投入超 50 亿美元,可支撑光芯片前沿技术的持续研发,在 3.2T/12.8T 超高速光互联领域保持技术领先。

五、A 股光芯片核心标的全梳理

(一)机构中军:业绩稳健、产业链壁垒深厚,机构重仓核心标的

1. 光迅科技(002281.SZ)

业务相关性

:国内光器件 IDM 龙头,央企背景,是国内唯一建成 InP/GaAs/SiP 三大光芯片平台的厂商,产品覆盖 10G-200G 全系列光芯片,100G EML 芯片实现小批量商用,800G/1.6T 硅光芯片实现批量交付,2026 年 OFC 展会全球首发 3.2T 硅光 NPO 模块,技术水平位居国内第一梯队。光芯片业务收入占比超 20%,是国内少数实现高端光芯片规模化盈利的厂商。

业绩成长性

:2025 年前三季度实现营收 85.32 亿元,同比增长 58.65%;归母净利润 7.19 亿元,同比增长 54.95%;经营现金流 10.76 亿元,财务状况极其稳健。受益于 1.6T 硅光模块放量,机构一致预测 2025-2027 年归母净利润复合增速超 40%。

股东背景

:实控人为国务院国资委,控股股东为中国信科集团,是国内光通信 “国家队”,在电信运营商集采中具备天然优势,同时深度绑定华为、中兴、思科、诺基亚等全球头部设备商,海外收入占比超 40%。

融资融券情况

:截至 2026 年 3 月 25 日,融资融券余额合计 28.64 亿元,其中融资余额 27.92 亿元,占流通市值比例 2.78%;融券余额 0.72 亿元,处于行业合理区间,机构持仓占流通股比例超 35%,是公募基金重仓的光芯片核心标的。

2. 中际旭创(300308.SZ)

业务相关性

:全球光模块龙头,800G/1.6T 光模块全球市占率第一,向上游延伸实现硅光芯片、CW 激光器自研自产,自研硅光芯片已实现批量应用于 800G/1.6T 光模块,CW 光源实现百万颗级出货,打破海外垄断,是国内硅光芯片技术的领军企业。光芯片业务主要为内部自供,同时逐步对外供货,显著提升公司毛利率水平。

业绩成长性

:2025 年前三季度实现营收 250.0 亿元,同比增长 44.43%;归母净利润 71.32 亿元,同比增长 90.05%,盈利能力位居行业顶尖水平。受益于英伟达 1.6T 光模块订单放量,机构一致预测 2025-2027 年归母净利润复合增速超 50%,业绩增长确定性极强。

股东背景

:无实控人,股权结构分散,前十大股东包含社保基金、公募基金、外资等机构投资者,机构持仓占流通股比例超 40%,深度绑定英伟达、谷歌、Meta 等全球头部云厂商,是 AI 光模块需求的核心受益者。

融资融券情况

:截至 2026 年 3 月 25 日,融资融券余额合计 86.42 亿元,其中融资余额 82.15 亿元,占流通市值比例 1.18%;融券余额 4.27 亿元,两融规模位居行业前列,流动性极佳,是北向资金和机构资金的核心配置标的。

3. 华工科技(000988.SZ)

业务相关性

:国内光器件全产业链龙头,旗下华工正源拥有自主光芯片研发与生产能力,25G DFB 芯片实现大规模量产,100G EML 芯片通过客户验证并实现小批量供货,硅光芯片、CW 激光器实现技术突破,是国内少数实现光芯片自主可控的光模块厂商,光芯片自供比例持续提升,显著增强公司产品竞争力。

业绩成长性

:2025 年前三季度实现营收 112.6 亿元,同比增长 32.45%;归母净利润 12.35 亿元,同比增长 41.26%,业绩持续稳健增长。受益于国内运营商集采和海外数据中心订单放量,机构一致预测 2025-2027 年归母净利润复合增速超 30%。

股东背景

:实控人为武汉市国资委,控股股东为华中科技大学产业集团,具备深厚的产学研资源,深度绑定华为、中兴、中国移动等头部客户,在电信市场和数通市场均具备领先地位。

融资融券情况

:截至 2026 年 3 月 25 日,融资融券余额合计 32.17 亿元,其中融资余额 31.08 亿元,占流通市值比例 3.21%;融券余额 1.09 亿元,机构持仓占流通股比例超 28%,是社保基金和公募基金的重点配置标的。

4. 东山精密(002384.SZ)

业务相关性

:通过收购索尔思光电,直接获得光芯片 IDM 一体化能力,索尔思的 200G EML 芯片已实现量产,100G EML 芯片实现大规模自供,直接赋能公司 800G/1.6T 高速光模块出货,是国内少数具备 200G EML 芯片量产能力的厂商,2027 年光芯片产能目标 3 亿颗 / 年,产能扩张规划明确。

业绩成长性

:2025 年前三季度实现营收 258.7 亿元,同比增长 18.32%;归母净利润 24.68 亿元,同比增长 35.74%,光通信业务成为公司核心增长引擎。受益于北美云厂商光模块订单放量,机构一致预测 2025-2027 年归母净利润复合增速超 25%。

股东背景

:实控人为袁永刚家族,股权结构稳定,前十大股东包含公募基金、外资等机构投资者,深度绑定英伟达、微软等北美头部客户,光模块海外收入占比超 80%。

融资融券情况

:截至 2026 年 3 月 25 日,融资融券余额合计 18.43 亿元,其中融资余额 17.86 亿元,占流通市值比例 1.89%;融券余额 0.57 亿元,机构持仓占流通股比例超 22%,具备较强的估值安全边际。

(二)成长黑马:技术突破显著,国产替代核心标的,业绩高弹性

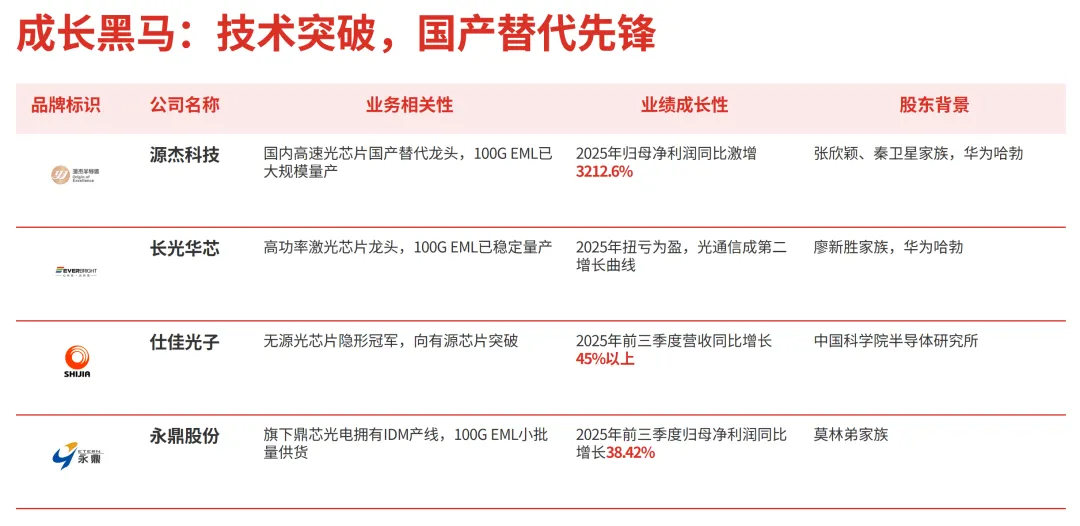

1. 源杰科技(688498.SH)

业务相关性

:国内高速光芯片国产替代龙头,国内唯一实现 100G PAM4 EML 芯片大规模量产的企业,200G EML 芯片送样进度全国领先,大功率 CW 硅光光源实现百万颗级出货,直接配套 800G/1.6T 硅光模块,进入中际旭创、新易盛等头部光模块厂商供应链,是国内少数直接对标海外 Lumentum、Coherent 的光芯片厂商,光芯片业务收入占比 100%,业务纯正度极高。

业绩成长性

:2025 年实现营收 6.01 亿元,同比增长 138.5%;归母净利润 1.91 亿元,同比激增 3212.6%,毛利率高达 54.76%,显著高于行业平均水平,盈利能力极强。受益于高速光芯片国产替代加速,机构一致预测 2025-2027 年归母净利润复合增速超 100%,业绩弹性位居行业首位。

股东背景

:实控人为张欣颖、秦卫星家族,股权结构稳定,前十大股东包含华为哈勃、公募基金等机构投资者,华为哈勃为公司重要股东,深度绑定华为产业链,同时加速拓展北美市场,规划建设美国生产基地。

融资融券情况

:截至 2026 年 3 月 25 日,融资融券余额合计 12.85 亿元,其中融资余额 12.62 亿元,占流通市值比例 4.12%;融券余额 0.23 亿元,机构持仓占流通股比例超 30%,是公募基金和私募机构重点布局的国产替代标的。

2. 长光华芯(688048.SH)

业务相关性

:国内高功率激光芯片龙头,采用 IDM 模式,依托化合物半导体技术积淀,向光通信芯片赛道延伸,100G EML 芯片已实现稳定量产,良率达 90% 以上,核心参数达到国际高端水准,持续向客户批量交付订单,2026 年 OFC 展会发布面向 800G 光模块的 8 通道 100G EML 芯片,同时布局硅光 CW 激光器、车载激光雷达 VCSEL 芯片,形成 “高功率激光 + 光通信 + 车载传感” 三大业务协同格局。

业绩成长性

:2025 年实现营收 4.68 亿元,同比增长 71.81%;归母净利润 1952.26 万元,同比实现扭亏为盈,光通信业务成为公司第二增长曲线,营收占比快速提升。随着 100G EML 芯片批量出货,机构一致预测 2026-2027 年公司归母净利润将实现 5 倍以上增长,业绩弹性显著。

股东背景

:实控人为廖新胜家族,股权结构稳定,前十大股东包含华为哈勃、公募基金等机构投资者,华为哈勃为公司早期投资方,深度绑定华为产业链,具备深厚的 IDM 产线运营经验和技术积淀。

融资融券情况

:截至 2026 年 3 月 24 日,融资融券余额合计 13.31 亿元,其中融资余额 13.24 亿元,占流通市值比例 3.83%;融券余额 717.72 万元,融资余额处于近一年高位,市场关注度持续提升。

3. 仕佳光子(688313.SH)

业务相关性

:国内无源光芯片隐形冠军,AWG 阵列波导光栅芯片全球市占率领先,同时向有源光芯片赛道突破,25G DFB 芯片实现量产,CW DFB 激光器通过头部客户验证并实现小批量出货,100G EML 芯片处于研发攻关阶段,形成 “无源 + 有源” 双轮驱动的业务格局,光芯片业务收入占比超 60%,是国内光芯片领域的稀缺 IDM 厂商。

业绩成长性

:2025 年前三季度实现营收 15.6 亿元,同比增长 45% 以上;AWG 芯片订单同比增长 3 倍,毛利率 34.59%,盈利稳定。随着 CW 激光器放量和有源芯片突破,机构一致预测 2025-2027 年归母净利润复合增速超 35%,成长确定性强。

股东背景

:实控人为中国科学院半导体研究所,具备深厚的产学研资源,是中科院科技成果转化的核心平台,前十大股东包含公募基金、社保基金等机构投资者,深度绑定国内头部光模块厂商和运营商。

融资融券情况

:截至 2026 年 3 月 25 日,融资融券余额合计 5.82 亿元,其中融资余额 5.76 亿元,占流通市值比例 3.64%;融券余额 0.06 亿元,机构持仓占流通股比例超 18%,估值处于行业合理区间,具备较高的性价比。

4. 永鼎股份(600105.SH)

业务相关性

:旗下子公司鼎芯光电专注于高速光芯片研发生产,拥有 IDM 全流程产线,25G DFB 芯片实现大规模量产,100G EML 芯片通过客户验证,实现小批量供货,CW 激光器实现技术突破,规划 2026 年底光芯片月产能突破 2000 万颗,是国内光芯片国产替代的核心潜力标的。

业绩成长性

:2025 年前三季度实现营收 32.45 亿元,同比增长 22.17%;归母净利润 1.86 亿元,同比增长 38.42%,光芯片业务成为公司核心增长引擎,营收占比持续提升。随着高端光芯片量产落地,机构一致预测 2025-2027 年归母净利润复合增速超 30%。

股东背景

:实控人为莫林弟家族,股权结构稳定,前十大股东包含公募基金、产业资本等机构投资者,光通信产业链布局完整,从光芯片、光器件到光缆、通信工程全链条覆盖,具备较强的协同优势。

融资融券情况

:截至 2026 年 3 月 25 日,融资融券余额合计 8.74 亿元,其中融资余额 8.62 亿元,占流通市值比例 2.95%;融券余额 0.12 亿元,流动性良好,具备较高的业绩弹性。

(三)题材高弹性:前沿技术布局领先,受益行业景气度提升,股价弹性大

1. 光库科技(300620.SZ)

核心逻辑

:国内薄膜铌酸锂调制器龙头,是国内少数实现薄膜铌酸锂调制器芯片量产的厂商,产品已通过头部客户验证,实现小批量供货,带宽性能达到国际领先水平,是 3.2T 光模块、CPO 技术的核心受益标的,同时布局高速激光器芯片,是光芯片前沿技术领域的稀缺标的。

核心数据

:2025 年前三季度实现营收 5.82 亿元,同比增长 36.24%;归母净利润 0.85 亿元,同比增长 42.17%,薄膜铌酸锂业务营收占比快速提升,机构一致预测 2025-2027 年归母净利润复合增速超 40%。截至 2026 年 3 月 25 日,融资融券余额合计 4.26 亿元,融资余额占流通市值比例 4.08%,机构持仓占流通股比例超 12%。

2. 剑桥科技(603083.SH)

核心逻辑

:全球高速光模块龙头,1.6T 光模块实现大规模出货,3.2T 光模块完成研发,向上游延伸布局硅光芯片、高速 EML 芯片,通过海外收购获得光芯片核心技术,深度绑定英伟达、Meta 等北美头部客户,是 CPO 技术落地的核心受益标的,股价弹性极强。

核心数据

:2025 年实现归母净利润 2.52-2.78 亿元,同比增长 51%-66%,800G/1.6T 光模块销量占比持续提升,拉动毛利率显著改善。截至 2026 年 3 月 25 日,融资融券余额合计 18.63 亿元,融资余额占流通市值比例 5.21%,市场关注度极高,股价弹性显著。

3. 铭普光磁(002902.SZ)

核心逻辑

:布局 800G/1.6T 光模块和配套光芯片,子公司铭创光电专注于光芯片研发生产,实现 25G DFB 芯片量产,100G EML 芯片处于研发阶段,同时布局 CPO、LPO 等前沿技术,深度绑定国内头部设备商,受益于 AI 光互联需求爆发,股价具备极强的弹性。

核心数据

:2025 年前三季度实现营收 20.15 亿元,同比增长 28.36%;归母净利润 0.62 亿元,同比增长 35.18%,光通信业务成为公司核心增长引擎。截至 2026 年 3 月 25 日,融资融券余额合计 3.85 亿元,融资余额占流通市值比例 4.36%,流动性良好,题材属性强。

六、行业未来关键催化事件

(一)技术突破与量产落地催化

200G EML 芯片国产量产突破

:2026 年下半年 - 2027 年上半年,国内源杰科技、光迅科技等厂商 200G EML 芯片有望通过头部客户认证,实现大规模量产,将彻底打破海外厂商在超高速光芯片领域的垄断,成为国产替代的里程碑事件,显著提升国内厂商的市场份额和盈利水平。

8 英寸硅光芯片产线投产

:2026 年 3 月全国首条 8 英寸硅光芯片量产线在苏州开工,计划 2027 年初全面投产,建成后将填补国内高端硅光芯片制造产能空白,大幅降低硅光芯片成本,推动硅光技术渗透率快速提升。

薄膜铌酸锂调制器规模化商用

:2026 年下半年,3.2T 光模块进入客户验证阶段,薄膜铌酸锂调制器成为核心配套方案,国内光库科技、华工科技等厂商有望实现大规模供货,打开新兴技术赛道的成长空间。

CPO 技术规模化落地

:OFC 2026 展会明确 CPO 2026 年为商用元年,预计 2027 年 H2 实现规模化放量,英伟达、思科等头部厂商将发布 CPO 交换机产品,带动配套光芯片、光引擎需求爆发,成为行业核心增长引擎。

(二)需求端核心催化

北美云厂商资本开支持续超预期

:2026 年微软、谷歌、Meta、亚马逊等北美云厂商 AI 相关资本开支计划同比增长超 50%,其中光互联相关投入同比增长超 100%,将直接带动 800G/1.6T 光模块及配套光芯片需求爆发,订单落地将成为行业核心催化。

英伟达新一代 AI 芯片放量

:2026 年 3 月英伟达发布 Feynman 旗舰 AI 芯片,首次将硅光子光互连技术引入芯片间互联,将带动光芯片需求从光模块层面延伸至芯片级,打开行业长期成长空间,2026 年下半年 Feynman 芯片量产交付,将成为光芯片需求爆发的核心催化剂。

国内算力网络建设加速

:工信部《新型智算中心建设适配指引 (2026 版)》明确要求,新建智算中心核心光芯片国产化率不低于 70%,CPO 技术适配比例不低于 60%,2026-2027 年国内智算中心建设进入高峰期,将带动国产光芯片需求大幅增长。

(三)政策与产业生态催化

国家大基金三期专项支持落地

:国家大基金三期已落地 216 亿元专项资金,定向支持 1.6T 光芯片、CPO 光引擎等核心技术攻关,2026 年下半年专项投资将逐步落地,为国内光芯片厂商提供资金和资源支持,加速技术研发和产能扩张。

国产供应链认证加速

:在海外产能紧缺、供应链安全需求提升的背景下,国内头部光模块厂商加速国产光芯片认证和导入,2026 年下半年 - 2027 年上半年将迎来国产芯片批量导入的高峰期,订单落地将成为个股核心催化。

行业标准更新与生态完善

:2026-2027 年,IEEE、OIF 等国际标准组织将发布 3.2T/12.8T 光模块、CPO 接口等核心技术标准,国内厂商深度参与标准制定,将推动国产光芯片技术与国际接轨,加速国产替代进程。

(四)产能与并购整合催化

海外巨头扩产不及预期

:Lumentum、Coherent 等海外巨头 6 英寸 InP 产线扩产周期长达 18-24 个月,2026-2027 年产能扩张速度难以匹配需求增速,供需缺口将持续扩大,产品价格有望持续上涨,同时为国产厂商提供替代窗口期。

行业并购整合加速

:国内光芯片行业处于发展初期,厂商数量多、规模小,随着行业发展,头部厂商将通过并购整合实现技术和产能扩张,2026-2027 年行业有望迎来并购整合高峰期,相关标的将迎来估值提升机会。

七、核心风险提示

技术迭代风险

:光芯片行业技术迭代速度快,硅光、薄膜铌酸锂等新技术路线可能颠覆现有市场格局,若国内厂商研发投入不及预期,技术突破滞后,可能面临市场份额下滑的风险。

供应链风险

:国内光芯片厂商核心生产设备、高端衬底材料仍部分依赖进口,若海外出口管制加剧,可能影响厂商的量产和扩产进度,存在供应链断供风险。

需求波动风险

:光芯片需求高度依赖 AI 算力和数据中心建设,若全球云厂商资本开支不及预期,AI 大模型发展速度放缓,可能导致光芯片需求下滑,行业景气度下降。

行业竞争加剧风险

:随着行业景气度提升,大量新进入者布局光芯片赛道,同时海外巨头加速扩产,可能导致行业产能过剩,引发价格战,压制厂商毛利率和盈利水平。

客户认证不及预期风险

:高端光芯片客户认证周期长、门槛高,若国内厂商产品认证进度不及预期,无法进入头部客户供应链,可能导致技术突破无法转化为业绩增长。