国产乘用车以33.2k销量占据全省89.57%的市场份额,是决定全省走势的核心力量,2 月环比下滑22.07%,同比降幅收窄至14.03%,较 1 月明显改善,但仍未摆脱负增长,增长动能主要依赖燃油车型与SUV品类。

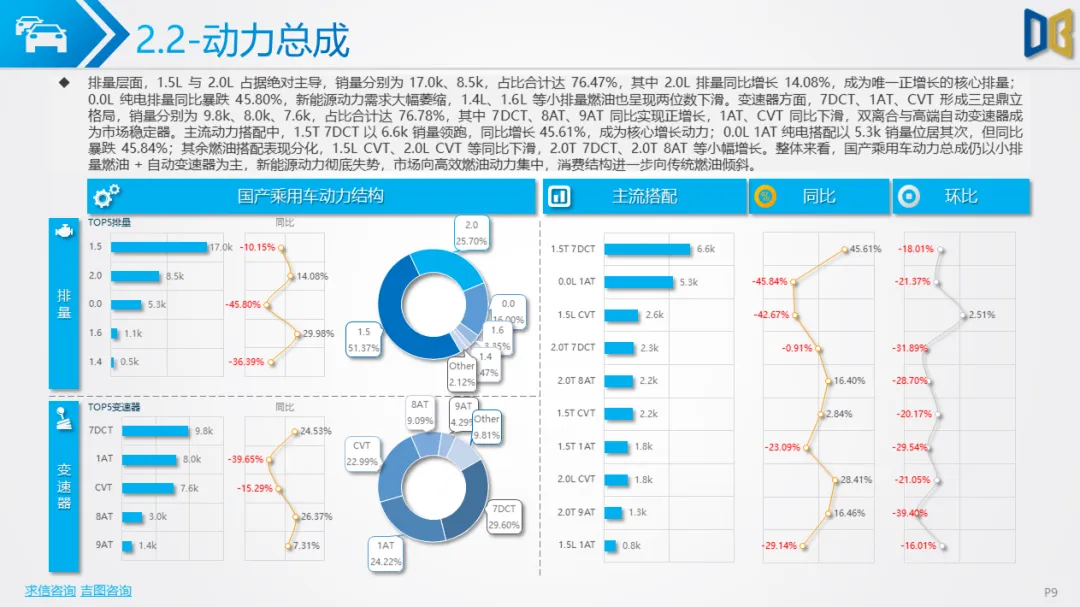

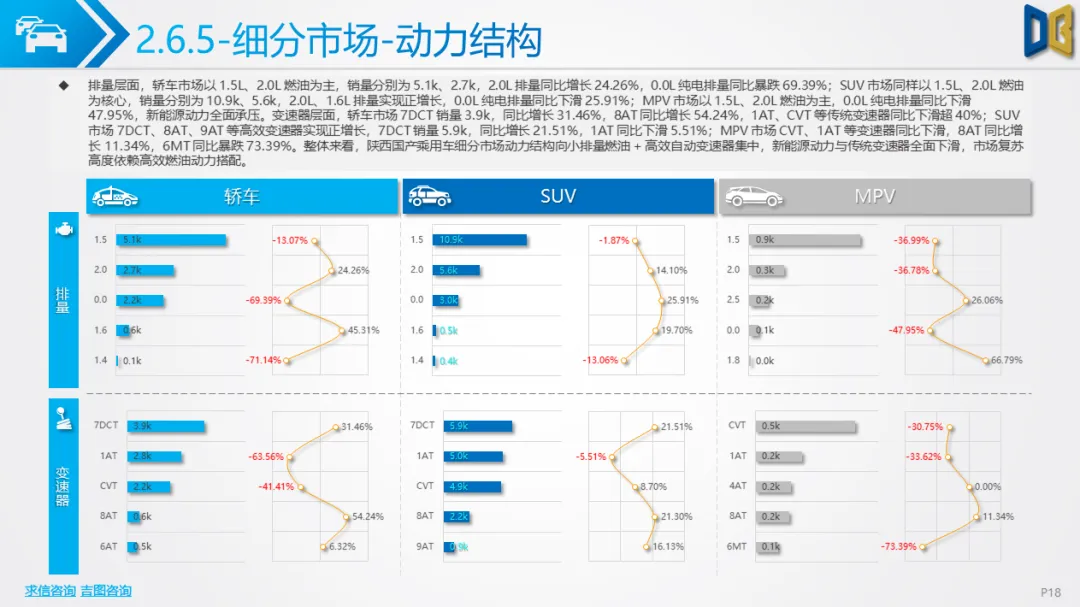

动力结构:全面向燃油回归,新能源失势排量与变速器结构呈现鲜明的 “燃油主导、新能源萎缩” 特征:1.5L 与 2.0L燃油排量合计占比76.47%,其中2.0L排量同比增长14.08%,成为核心增长引擎;1.5T+7DCT动力组合同比大涨45.61%,7DCT、1AT、CVT变速器形成三足鼎立格局,传统燃油动力的市场认可度显著回升。与之形成对比的是,纯电动排量同比暴跌45.80%,插电混动、油电混动等新能源动力全面失势,消费者对新能源车型的续航焦虑、保值率担忧及充电设施不完善等问题集中爆发,导致新能源转型节奏明显放缓。

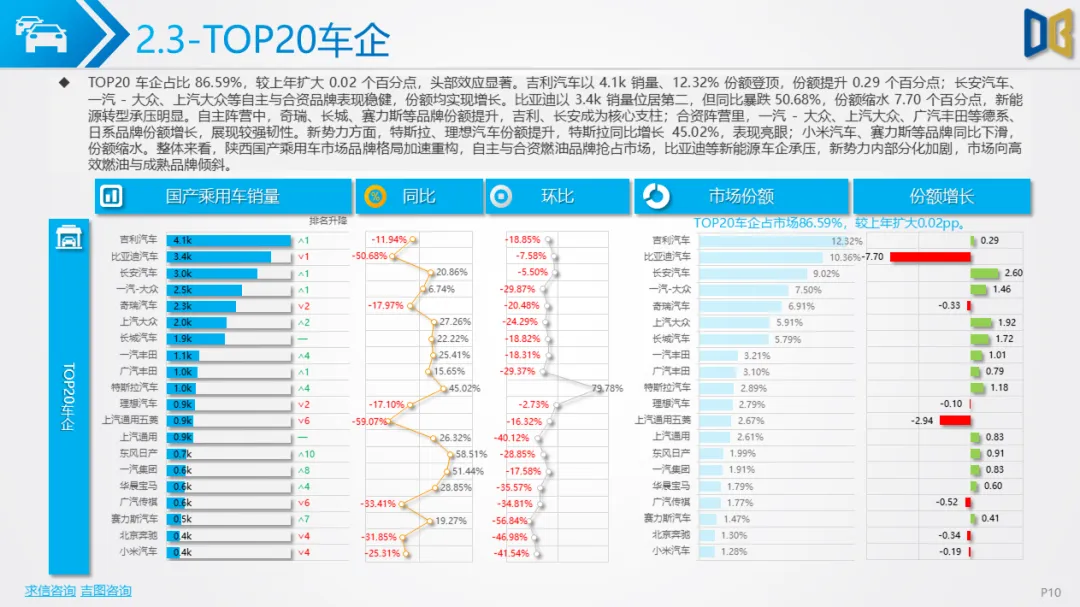

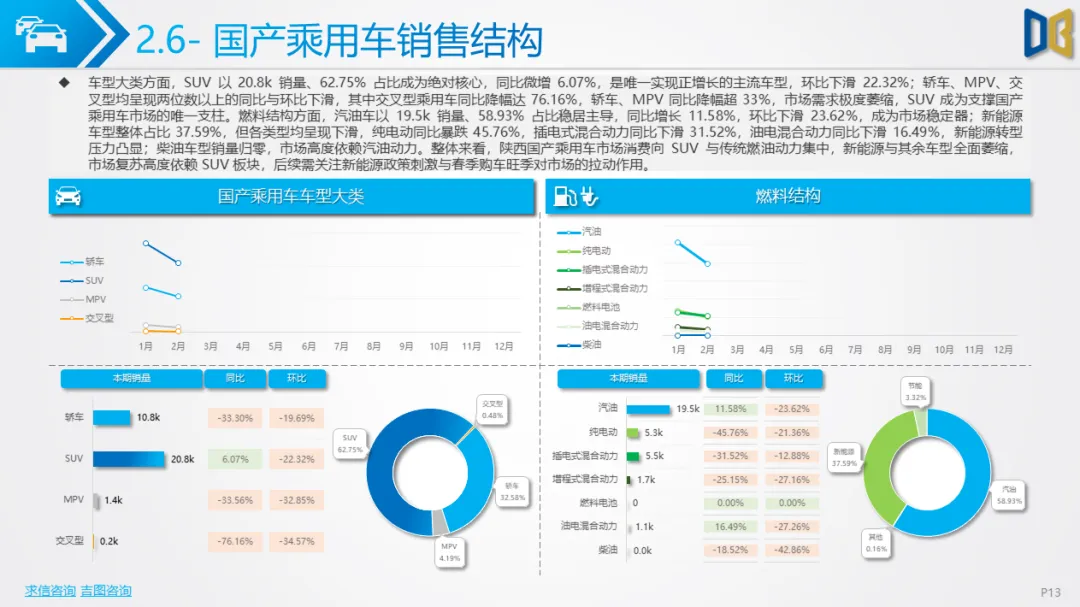

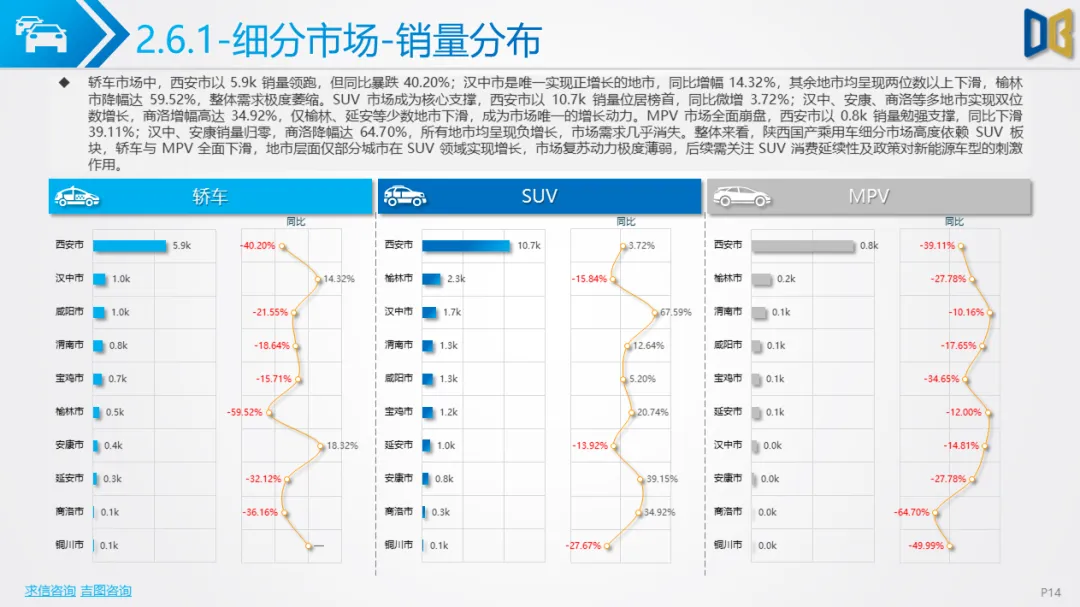

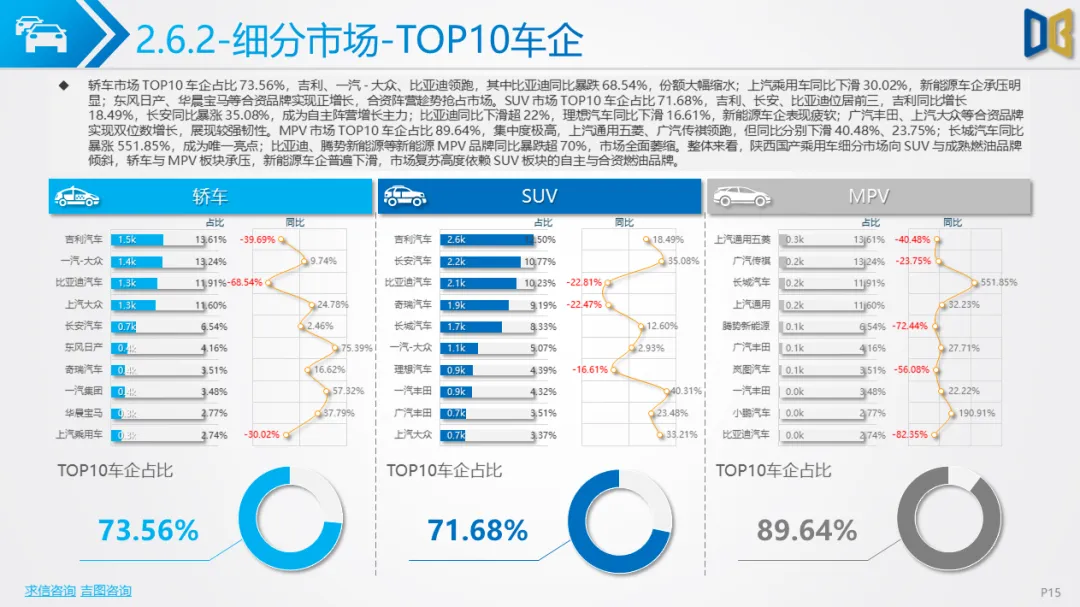

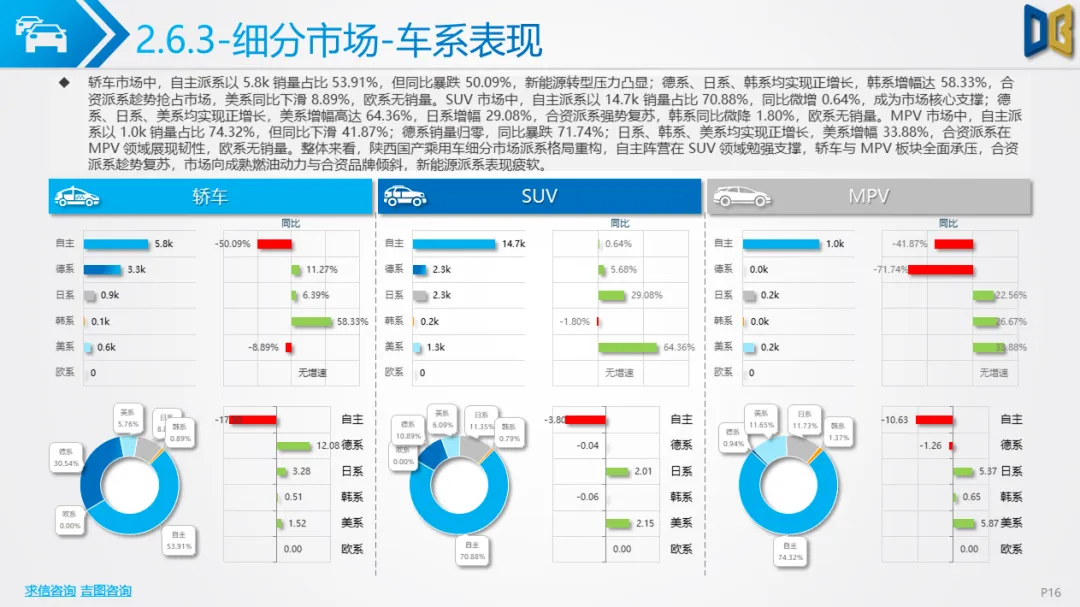

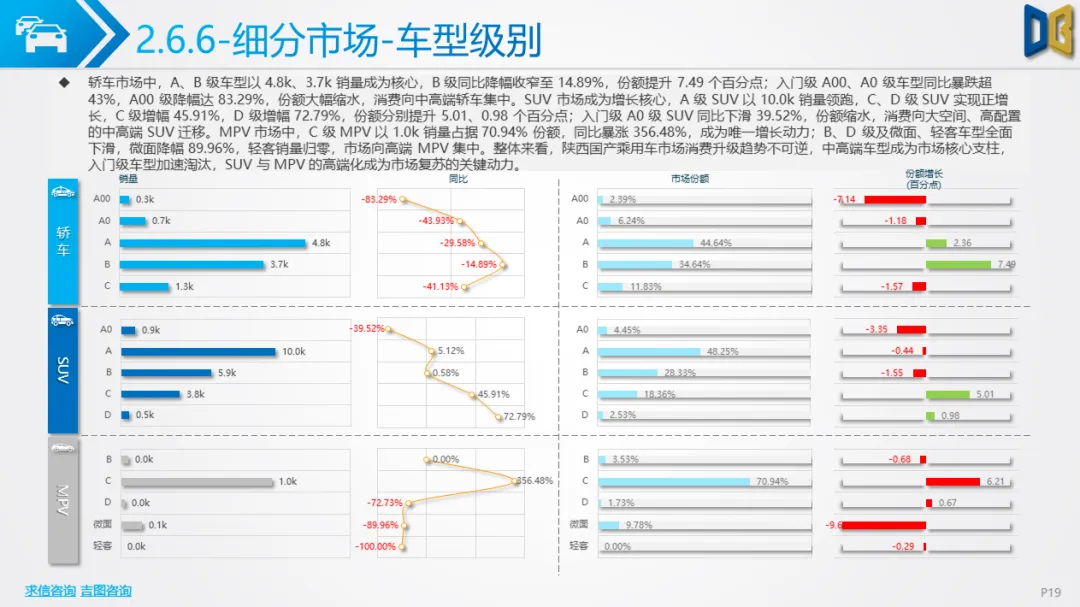

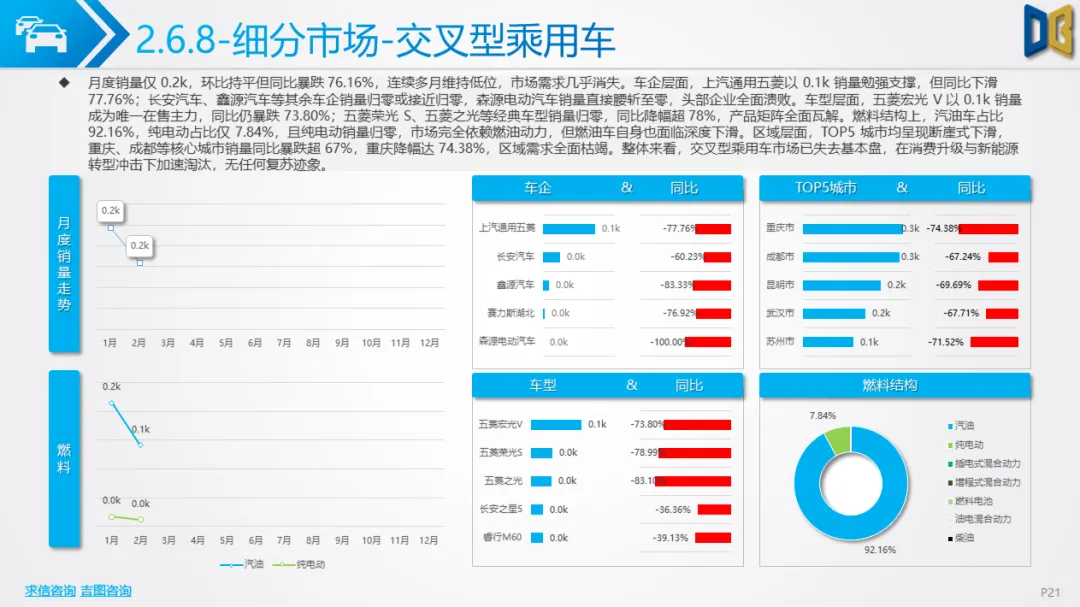

2. 品牌格局:自主分化加剧,合资全面复苏品牌阵营加速洗牌,自主阵营内部差异显著:吉利汽车以12.32%的份额登顶销量榜首,凭借燃油SUV与轿车的强势表现实现稳健增长;长安汽车紧随其后,燃油车型表现亮眼;比亚迪受新能源业务拖累,同比大跌50.68%,份额大幅缩水,成为自主阵营中下滑最明显的品牌。合资品牌则全面复苏,德系、日系、美系份额逆势提升,大众、丰田、本田等传统燃油巨头凭借稳定的产品力与口碑夺回市场;特斯拉成为新势力中唯一亮点,同比增长45.02%,高端纯电市场仍保持较强韧性。3. 车型结构:SUV独撑大局,入门级加速淘汰车型品类极度分化,SUV以20.8k销量、62.75%占比成为唯一正增长品类,同比微增6.07%,是支撑市场基本盘的核心力量,尤其紧凑型与中大型SUV备受消费者青睐;轿车、MPV、交叉型车型全面下滑,其中交叉型车型同比暴跌76.16%,基本被市场边缘化,入门级小型车、微型车需求持续萎缩。消费升级趋势显著,中高端B级轿车、C/D级SUV、C 级 MPV成为主力,用户更倾向于选择空间更大、配置更丰富的燃油车型,入门级车型加速退出市场。

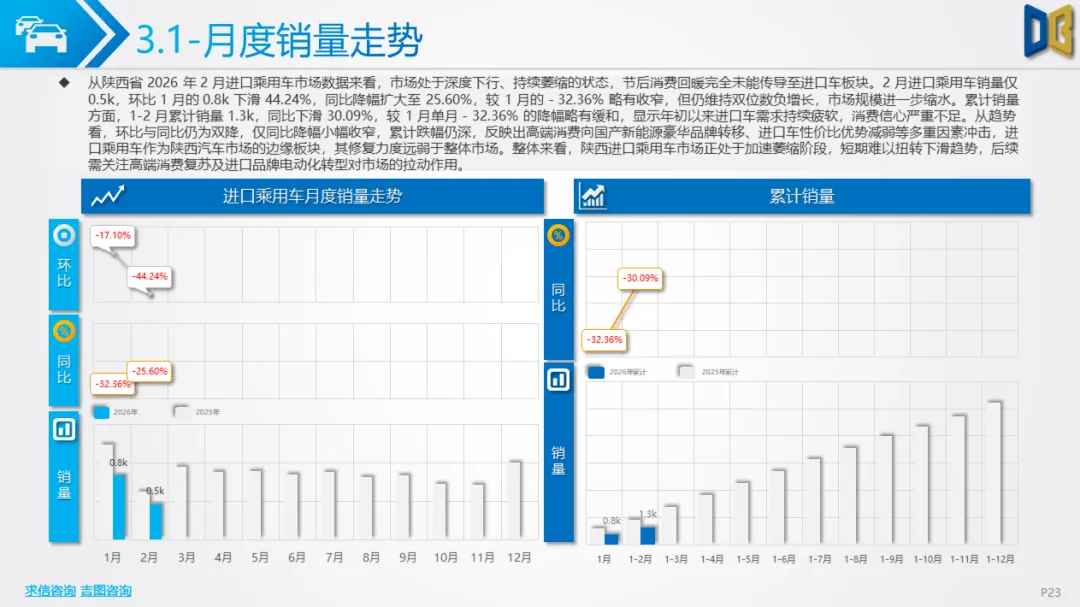

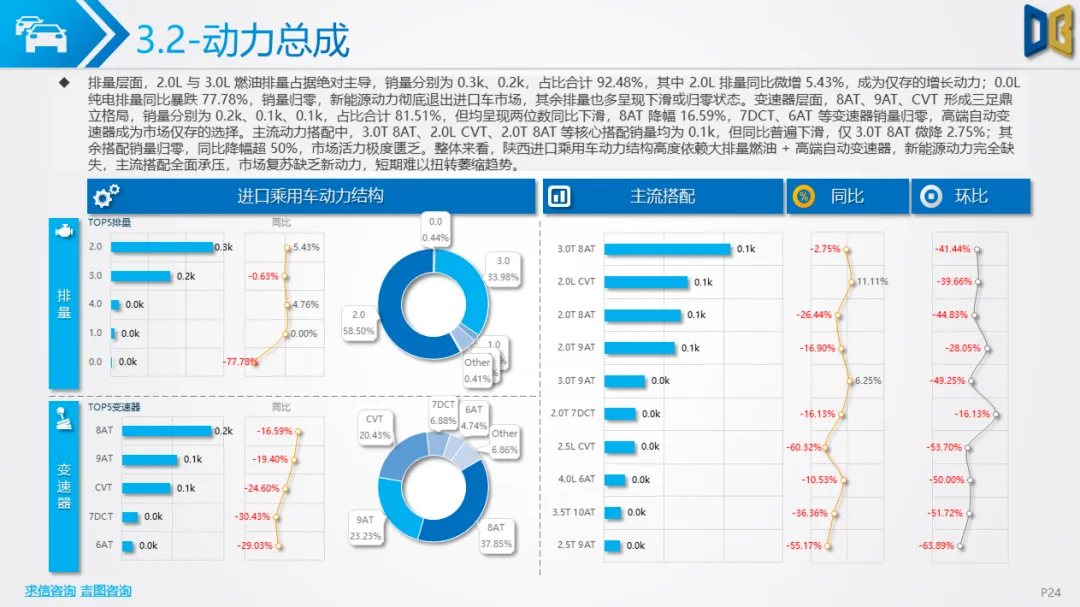

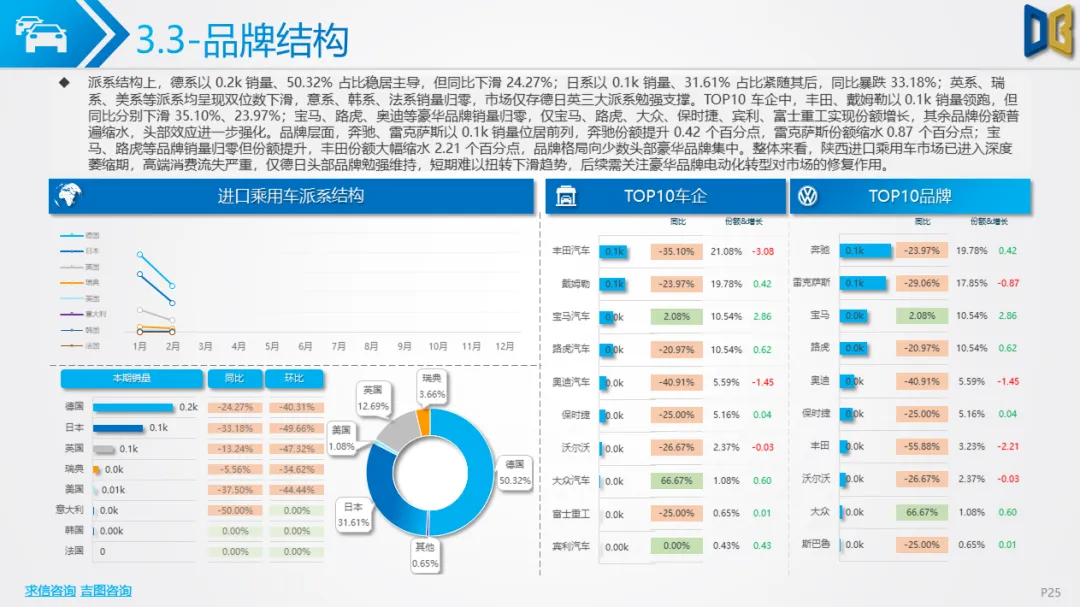

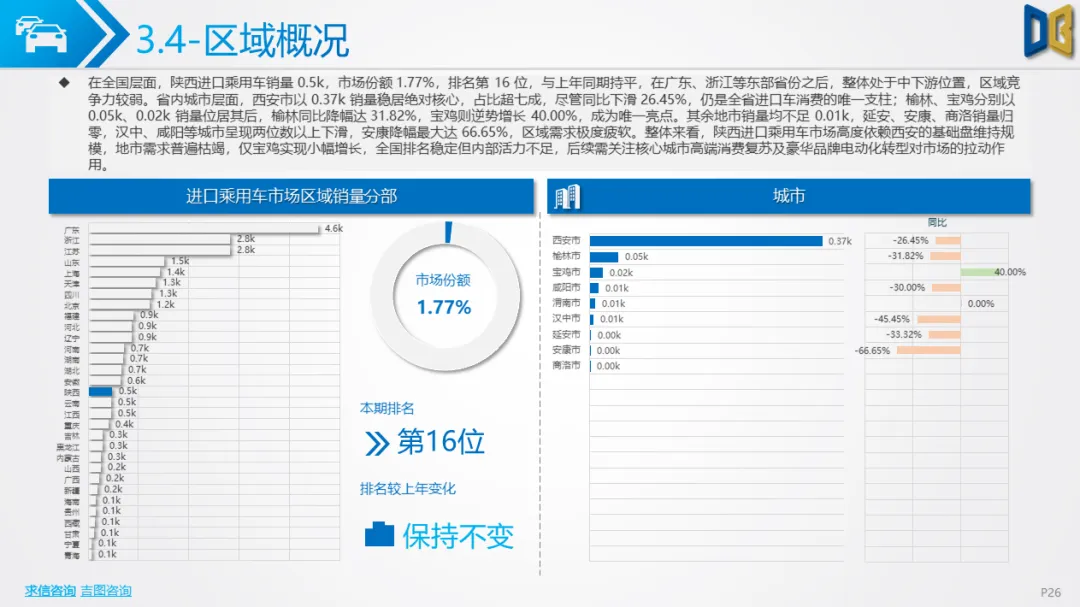

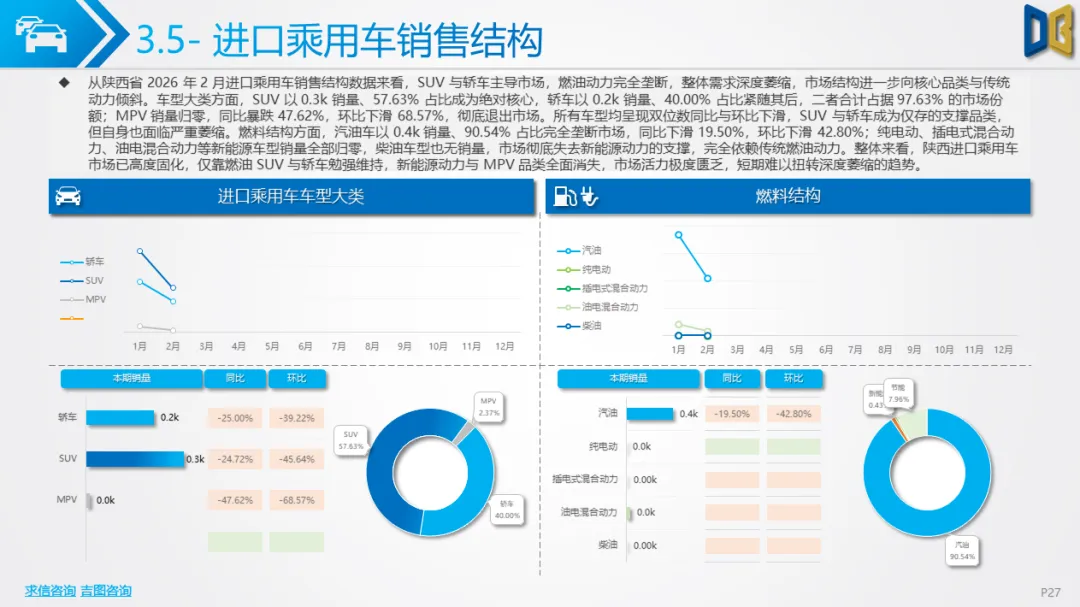

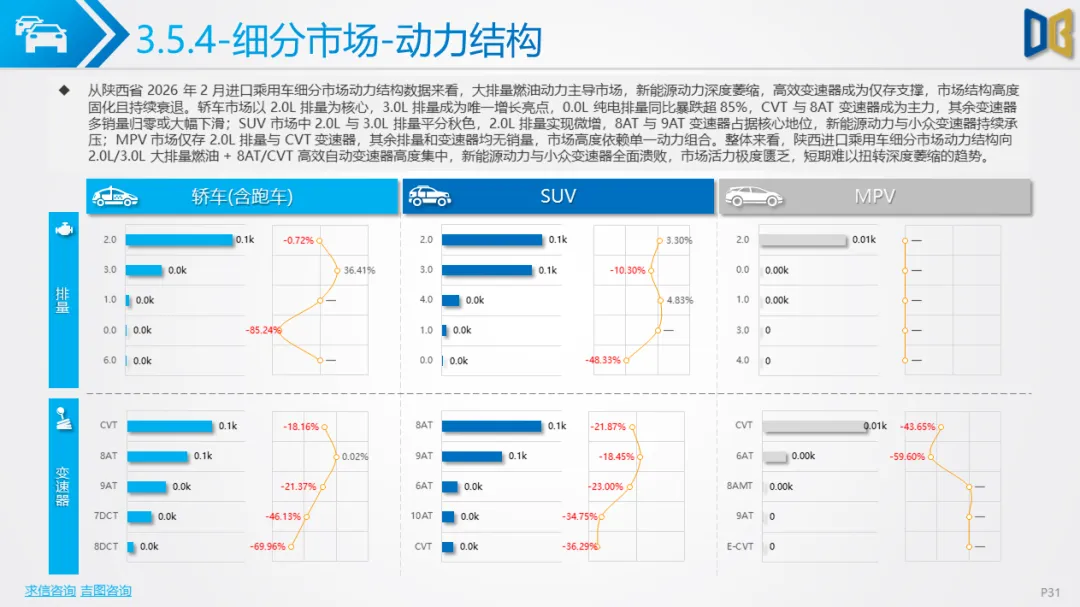

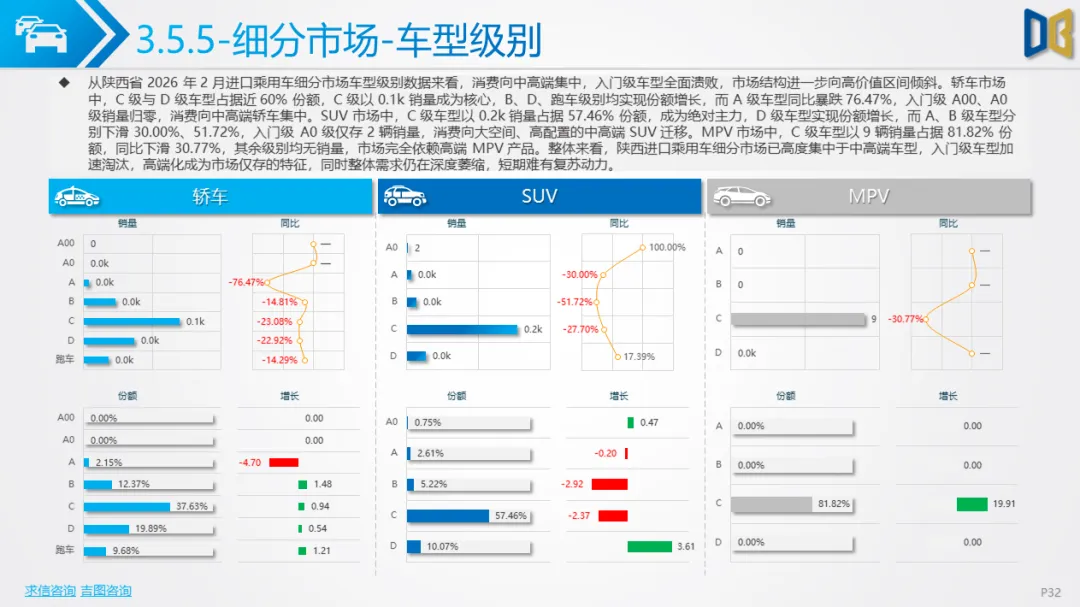

进口乘用车市场规模极小且竞争力持续减弱,2 月销量仅0.5k,环比下滑44.24%,同比下降25.60%,1-2月累计下滑30.09%,全国排名第16位,市场份额仅1.77%,成为全省汽车市场的边缘板块。1. 动力与品牌:高度固化,燃油垄断动力结构高度依赖传统燃油,汽油车占比90.54%,纯电动、插混等新能源车型销量归零,2.0L、3.0L大排量燃油搭配8AT/9AT高端变速器成为绝对主流,进口品牌电动化转型滞后,无法满足高端用户对新能源车型的需求。派系与品牌高度集中,德系占比超50%,日系占比近32%,丰田、戴姆勒、奔驰、雷克萨斯主导市场,弱势品牌与派系(如意系、韩系、法系)全面退出,市场呈现 “头部通吃” 的特征。2.区域分布:高度依赖西安,地市需求枯竭区域上高度依赖核心城市,西安市销量占比超七成,是进口车消费的唯一支柱,同比下滑26.45%;榆林市以0.05k销量紧随其后,同比下滑31.82%;其余地市需求枯竭,延安、安康、商洛销量归零,仅宝鸡市实现40.00%的微增,高端消费向国产新能源豪华品牌(如比亚迪仰望、理想L系列)转移的趋势不可逆,进口车的品牌溢价与产品优势逐步丧失。

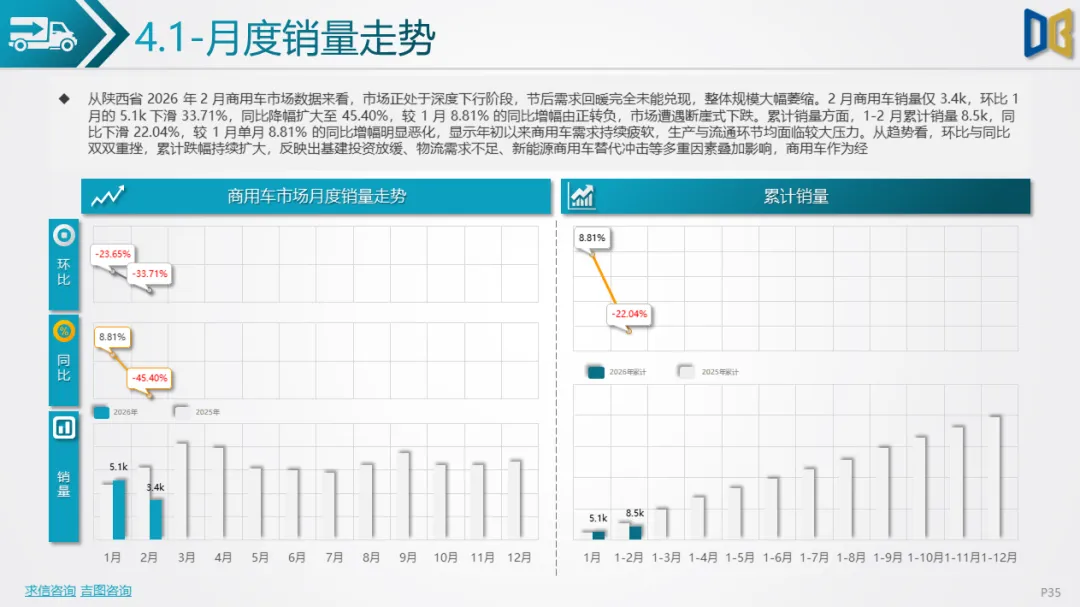

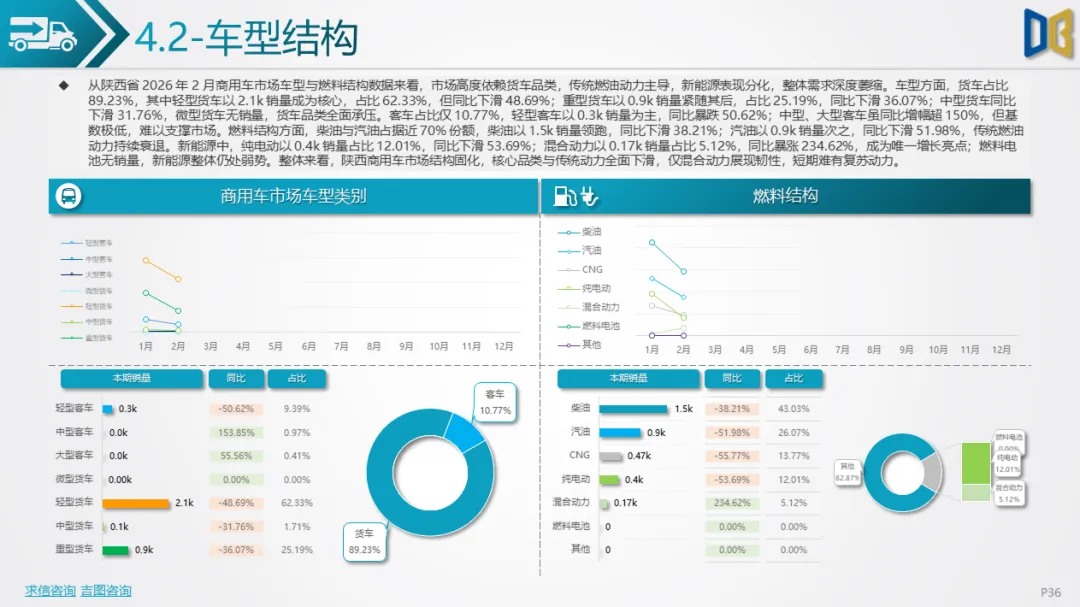

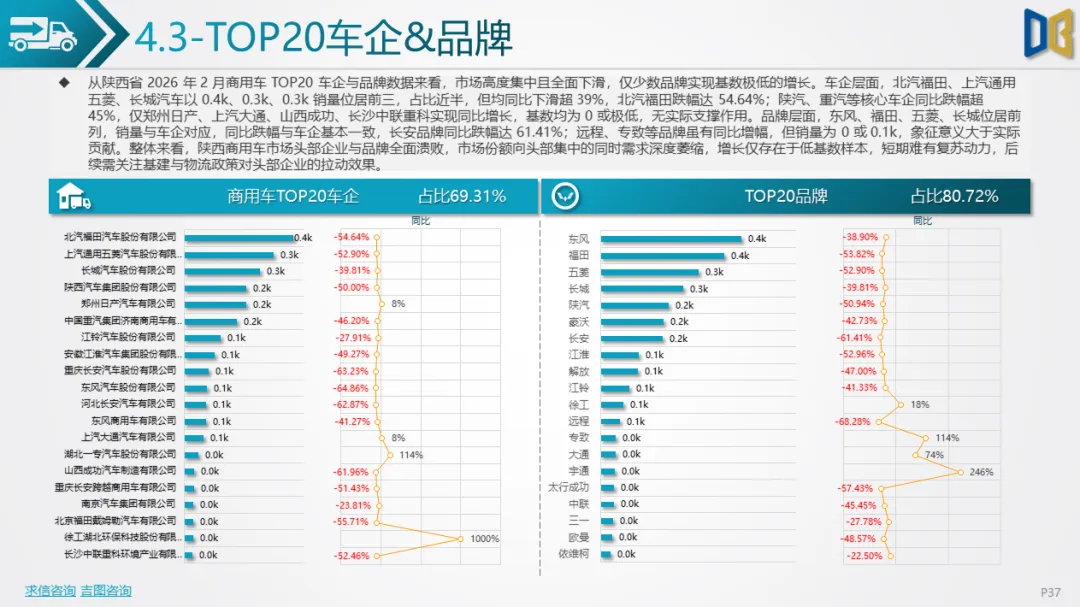

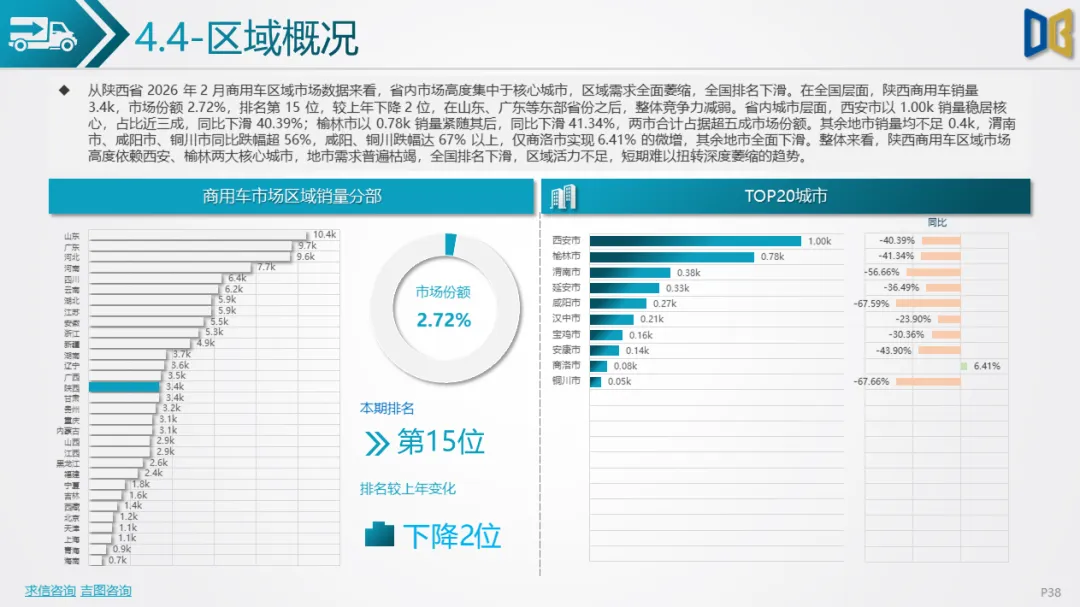

商用车市场遭遇断崖式下跌,成为拖累全省市场的主要板块,2 月销量3.4k,环比下滑33.71%,同比暴跌45.40%,较 1 月由正转负,1-2月累计下滑22.04%,全国排名降至第15位,反映出基建投资放缓、物流需求不足、新能源商用车替代冲击等宏观经济压力。1. 车型与燃料:货车主导,混动成唯一亮点车型结构高度依赖货车,货车占比89.23%,其中轻型货车(2.1k,占比62.33%)、重型货车(0.9k,占比25.19%)为核心品类,但分别同比下滑48.69%、36.07%,物流与工程需求疲软导致货车市场全面承压;客车占比仅10.77%,轻型客车同比大跌50.62%,中型、大型客车虽增幅超150%,但基数极低,难以支撑市场。燃料结构上,柴油、汽油传统动力占比近70%,纯电动同比下滑53.69%,混合动力同比暴涨234.62%,成为唯一增长亮点,反映出用户对燃油经济性与续航能力的双重需求。2. 品牌与区域:头部溃败,区域高度集中品牌层面,北汽福田、上汽通用五菱、长城汽车位居前三,但均同比大跌超39%,头部企业全面溃败,仅郑州日产、上汽大通等少数低基数品牌实现增长,象征意义大于实际贡献。区域上高度集中于西安、榆林,两市合计占比超五成,西安市销量1.00k,同比下滑40.39%;榆林市销量0.78k,同比下滑41.34%;其余地市全面下滑,渭南市、咸阳市、铜川市同比跌幅超56%,仅商洛市微增6.41%,区域需求极度疲软。

从全省销售结构与区域分布看,三大核心特征愈发鲜明:一是车型品类极度分化,SUV以56.93%占比成为绝对核心,同比增长5.52%,轿车、MPV、货车、客车均双位数下滑,市场向高空间、高配置的SUV品类集中;二是动力路线回归燃油,汽油车占比56.32%,同比微增4.86%,混动车型保持韧性,纯电动同比暴跌46.46%,新能源转型压力空前,用户更倾向于选择成熟可靠的燃油车型;三是区域高度集中,西安市销量占比51.13%,半壁江山支撑全省消费,榆林、汉中、渭南为次要市场,其余地市需求疲软,仅汉中、安康、商洛实现正增长,区域分化持续加剧。

综合来看,2026年2月陕西汽车市场已进入存量博弈、结构重构的新阶段,核心矛盾由增量扩张转为存量争夺。短期来看,市场仍将处于调整期,复苏高度依赖SUV品类、燃油车型及核心城市消费回暖,春季购车旺季与消费刺激政策或带来边际改善;长期来看,随着品牌电动化转型推进、充电基础设施完善及宏观经济复苏,新能源车型有望逐步修复,但高端化、燃油化、集中化的结构性特征将进一步强化,市场分化仍将持续,自主燃油品牌与合资品牌将主导存量竞争,新能源品牌需在产品力与用户体验上实现突破才能夺回市场。

附件下载请识别下方二维码查看:

点赞

分享

在看