2 月安徽省汽车市场整体销量同比下滑33.61%,环比下滑45.73%,处于节后淡季深度调整期。国产乘用车占据绝对主导,销量52597辆,占比高达89.56%,是市场核心支柱;进口乘用车销量635辆,占比仅1.08%,规模持续萎缩;商用车销量5498辆,占比9.36%,同比大幅下滑46.18%,成为拖累市场的主要板块。

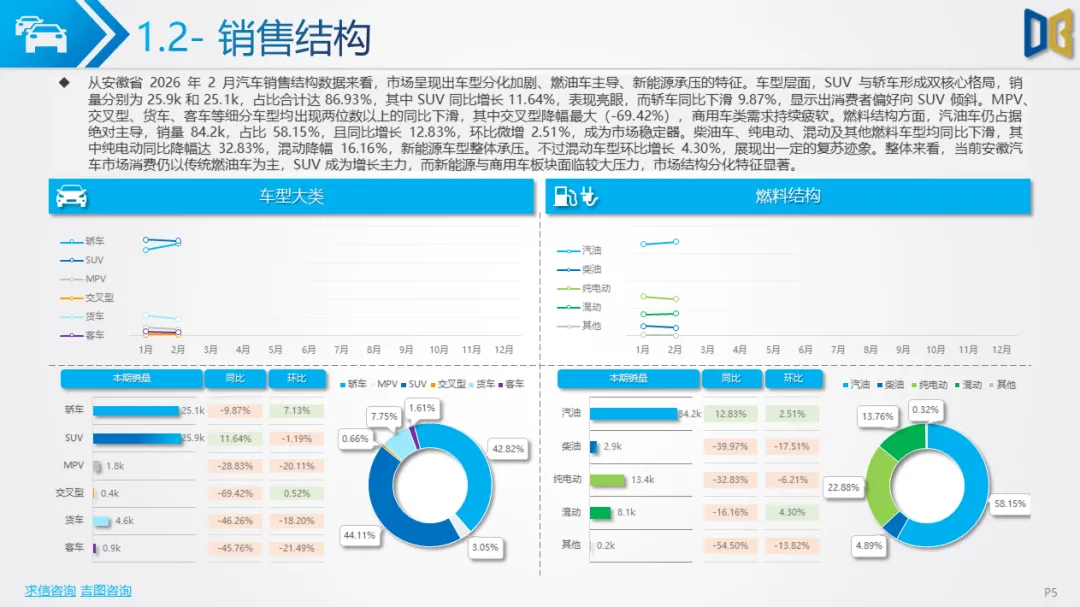

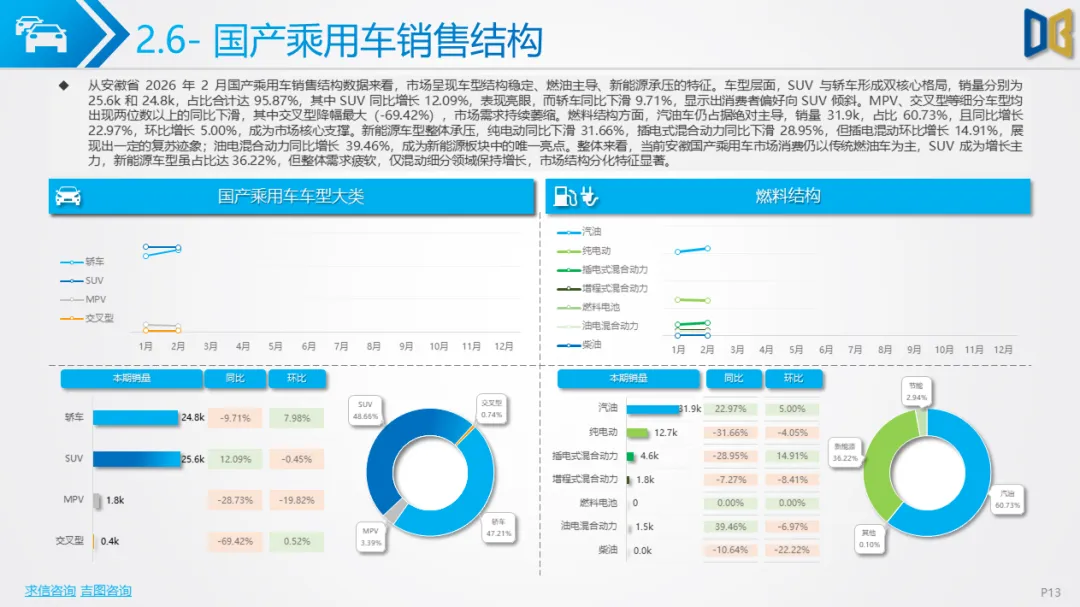

车型结构上,SUV与轿车形成双核心,销量分别为25906辆、25146辆,占比合计86.93%,其中SUV同比增长11.64%,成为唯一正增长的主流车型,轿车同比下滑9.87%,MPV、交叉型、货车、客车均出现两位数以上下滑,交叉型乘用车降幅达69.42%,市场需求极度萎缩。燃料结构上,汽油车销量34150辆,占比58.15%,同比增长12.83%,成为市场稳定器;柴油、纯电动、混动车型均同比下滑,纯电动降幅32.83%,新能源板块整体承压,仅混动车型环比小幅增长,展现微弱复苏迹象。

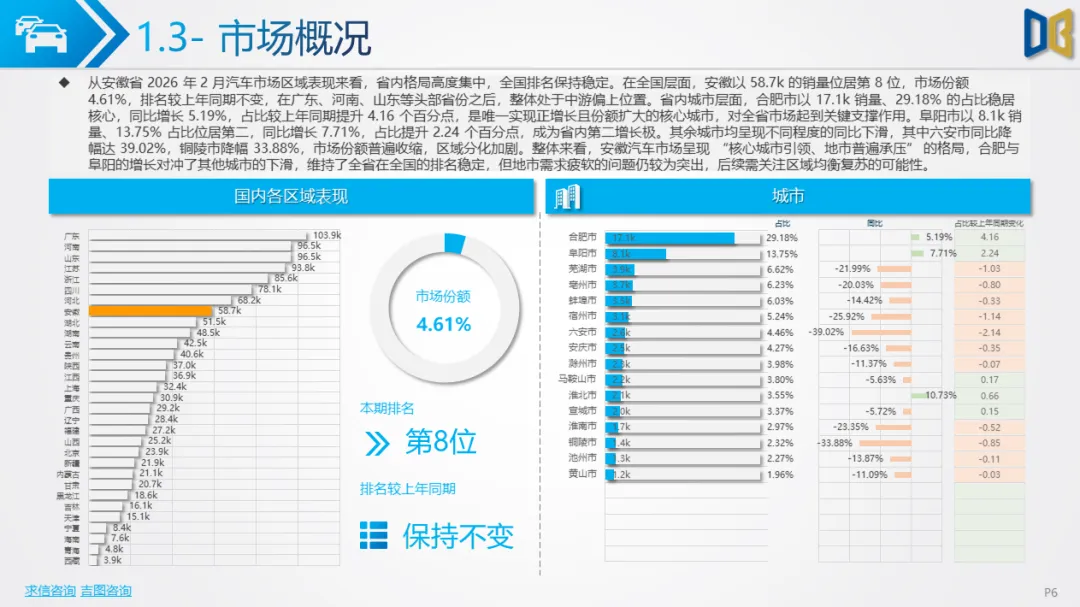

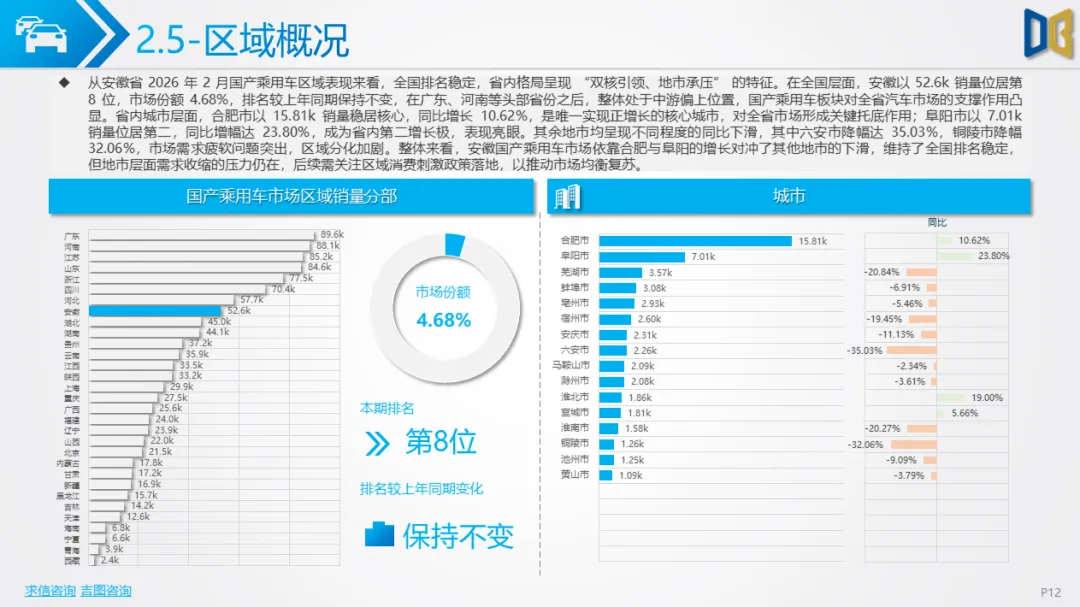

区域层面,全省汽车市场呈现 **“双核引领、地市承压”** 格局,合肥市以 17137 辆销量、29.18%占比稳居核心,同比增长5.19%;阜阳市销量8078辆,占比13.75%,同比增长7.71%,两大核心城市成为市场增长支柱;其余14个地市均呈现同比下滑,六安、铜陵降幅超33%,区域分化持续加剧。全国排名方面,安徽以58730辆销量位居第8位,市场份额4.61%,排名保持稳定,在中部省份中具备较强竞争力。

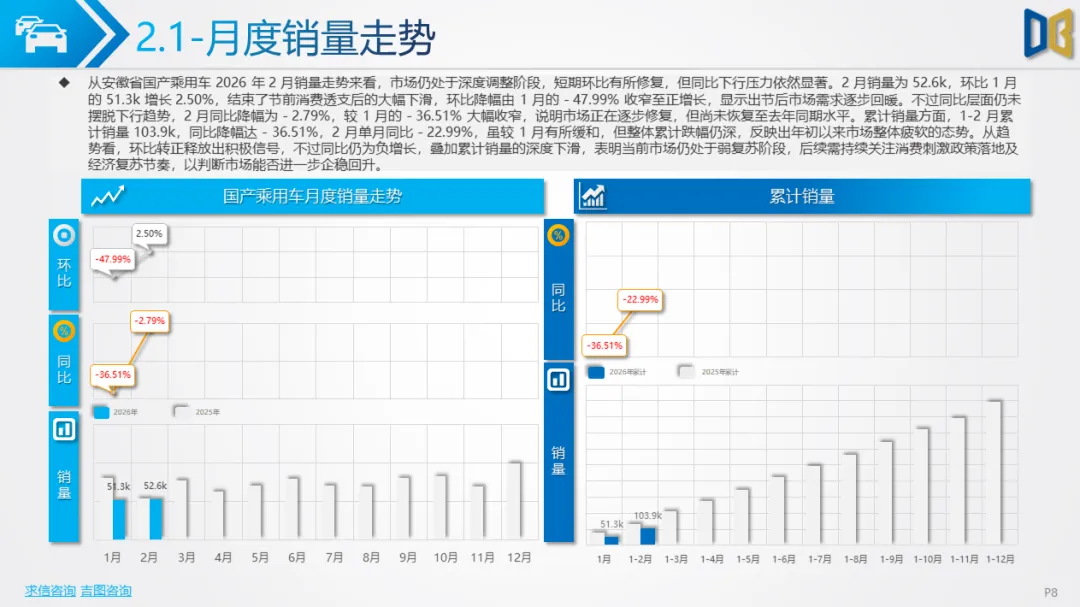

国产乘用车市场2月销量52597辆,环比增长2.50%,结束节前下滑趋势,同比降幅收窄至2.79%,呈现弱复苏态势,但1-2月累计销量同比仍下滑36.51%,整体修复力度有限。

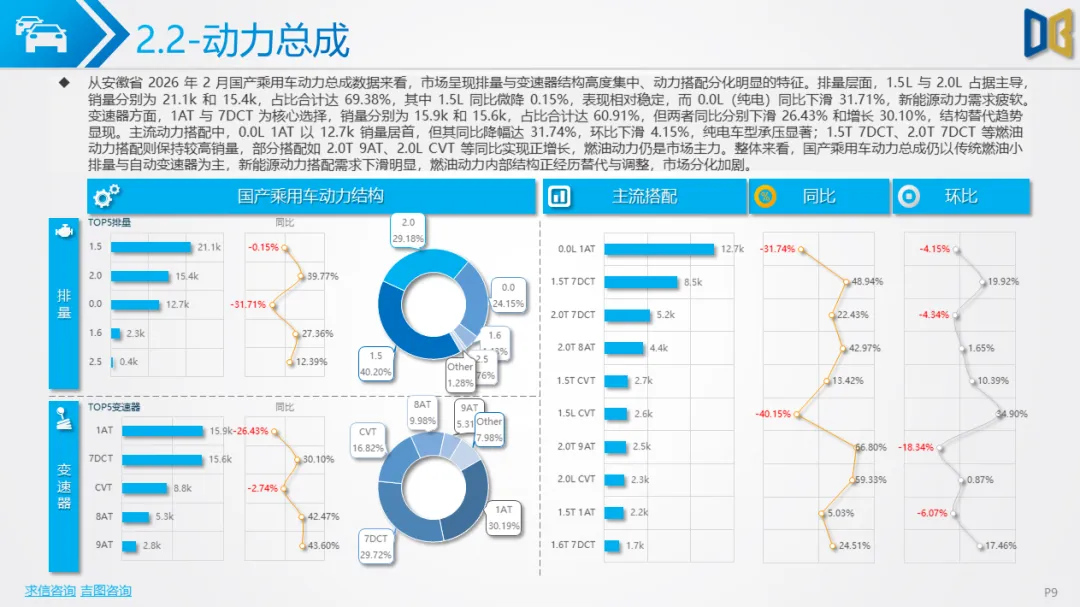

动力结构呈现 **“燃油主导、新能源疲软”** 特征,1.5L、2.0L燃油排量销量占比69.38%,成为核心动力选择;0.0L纯电排量同比下滑31.71%,新能源动力需求持续收缩。变速器方面,1AT、7DCT占比超60%,自动变速器成为主流,7DCT同比增长30.10%,替代传统1AT趋势明显。主流动力搭配中,0.0L 1AT 纯电搭配销量最高但同比下滑31.74%,1.5T 7DCT、2.0T 7DCT 等燃油搭配表现稳健,燃油动力重回市场主流。

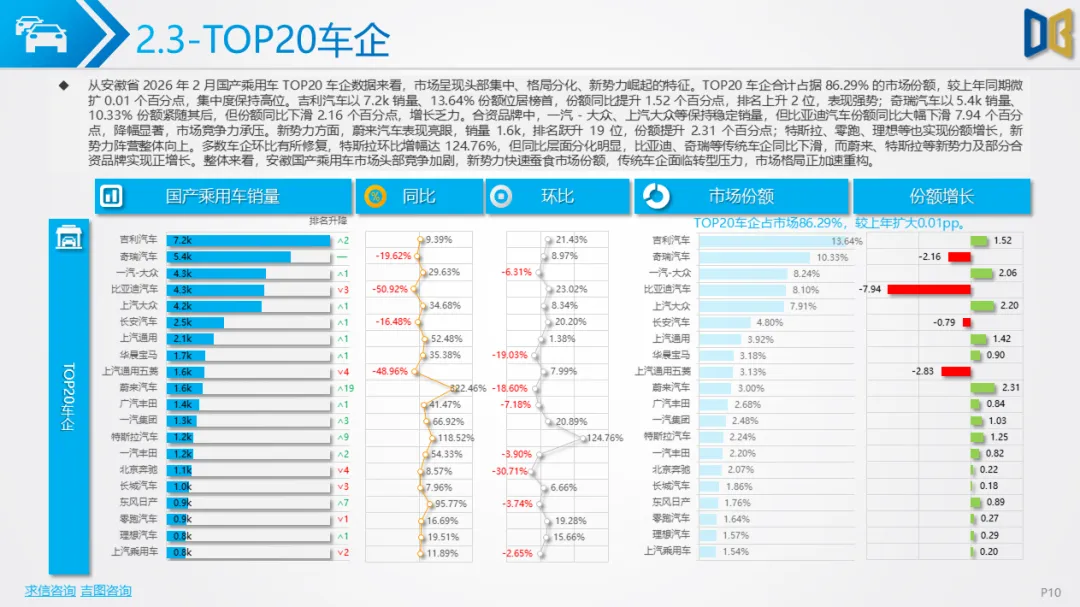

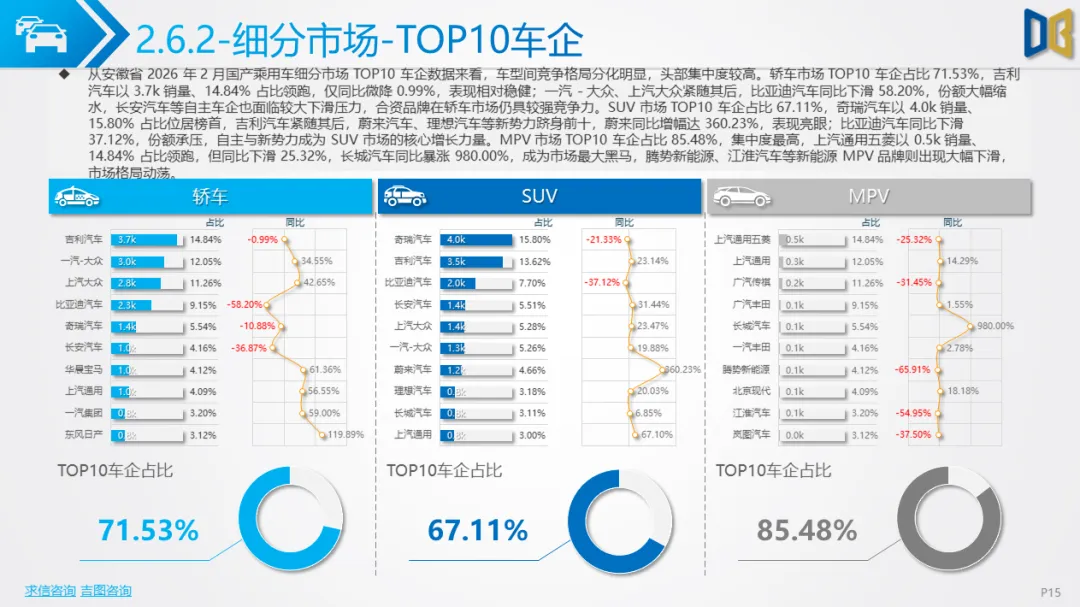

品牌格局上,头部集中、自主崛起、新势力突围,TOP20车企占比86.29%,吉利汽车以7174辆销量、13.64%份额位居榜首,份额同比提升1.52个百分点;奇瑞汽车、一汽-大众、上汽大众紧随其后,合资品牌保持稳定。比亚迪销量同比下滑50.92%,份额大幅缩水,传统自主车企面临转型压力;蔚来汽车表现亮眼,销量1580辆,排名跃升19位,份额提升2.31个百分点,特斯拉、零跑、理想等新势力均实现份额增长,成为市场新增长点。

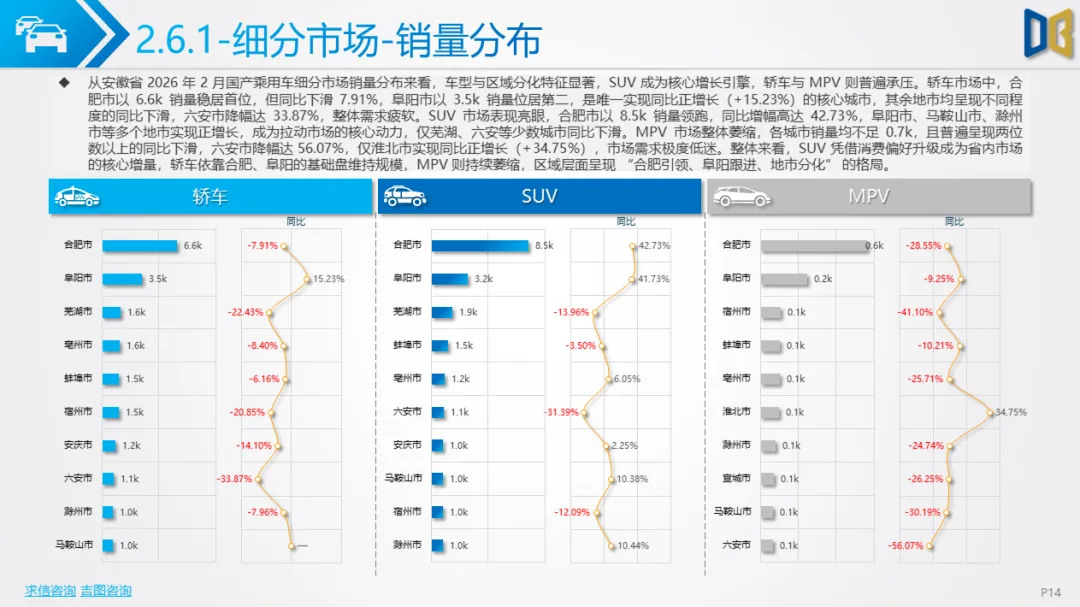

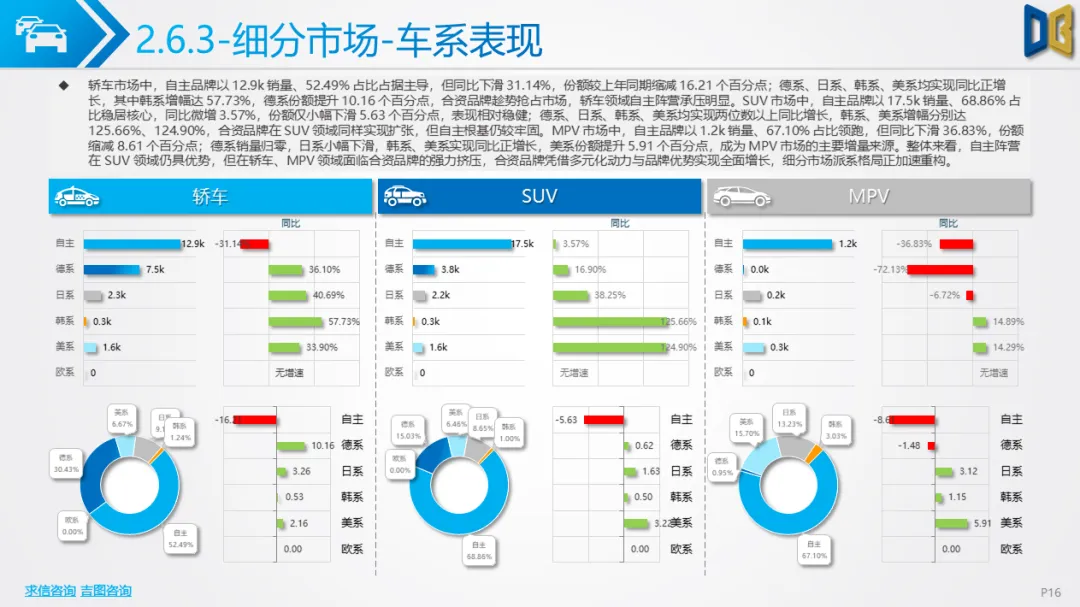

派系结构中,自主品牌销量32043辆,占比61.31%,稳居绝对主导;德系销量11341辆,同比增长28.25%,成为合资阵营最大亮点;美系同比暴涨61.92%,韩系同比增长73.73%,小众派系逆势复苏;日系同比下滑3.97%,竞争力减弱。细分车型中,SUV同比增长12.09%,成为核心增长引擎,轿车同比下滑9.71%,MPV同比下滑20.23%,消费偏好持续向SUV倾斜。

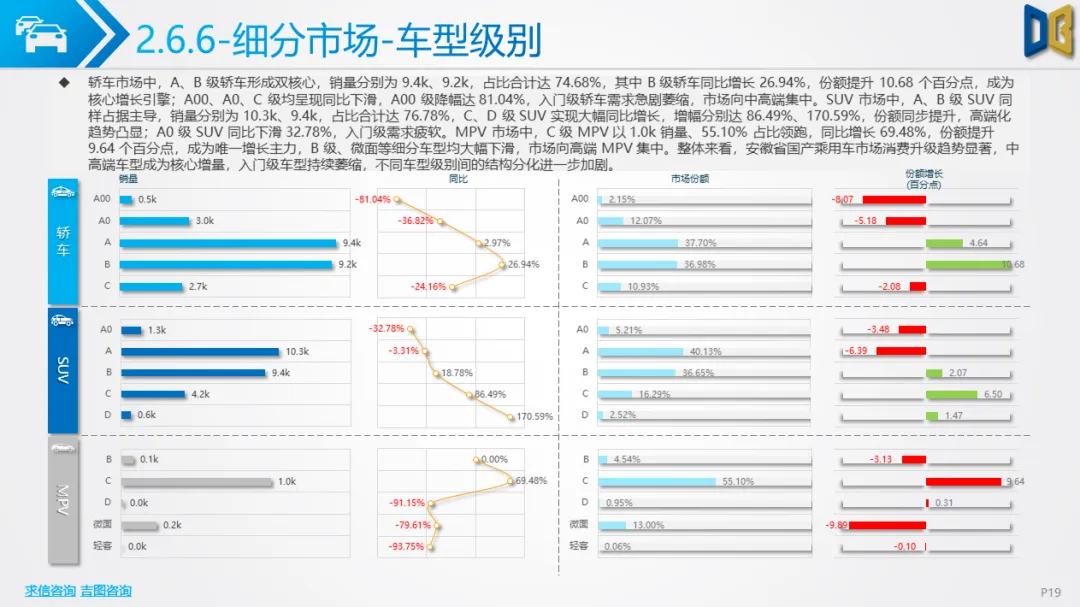

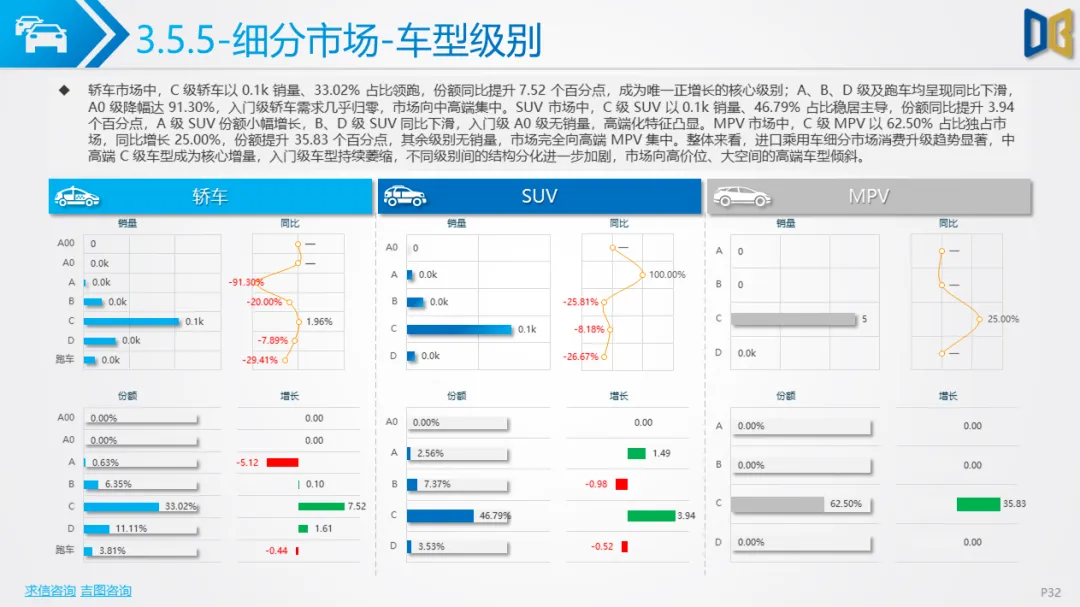

消费升级趋势显著,中高端车型成为核心增量,轿车市场B级同比增长26.94%,SUV市场C、D 级同比增幅超86%,MPV市场C级同比增长69.48%,入门级车型全面萎缩,A00级轿车降幅达81.04%,市场向中高端快速迁移。

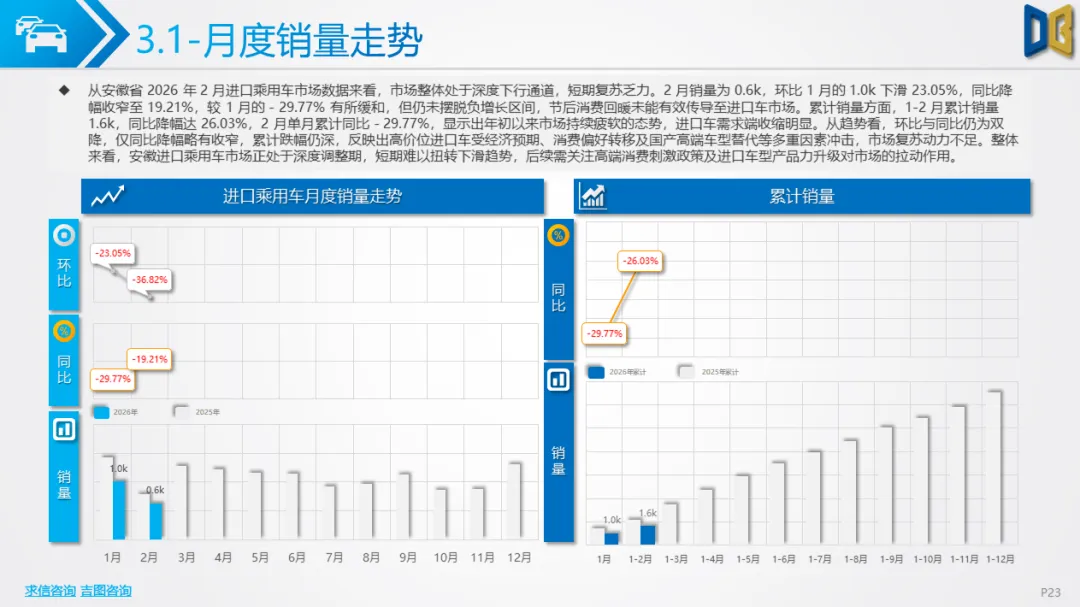

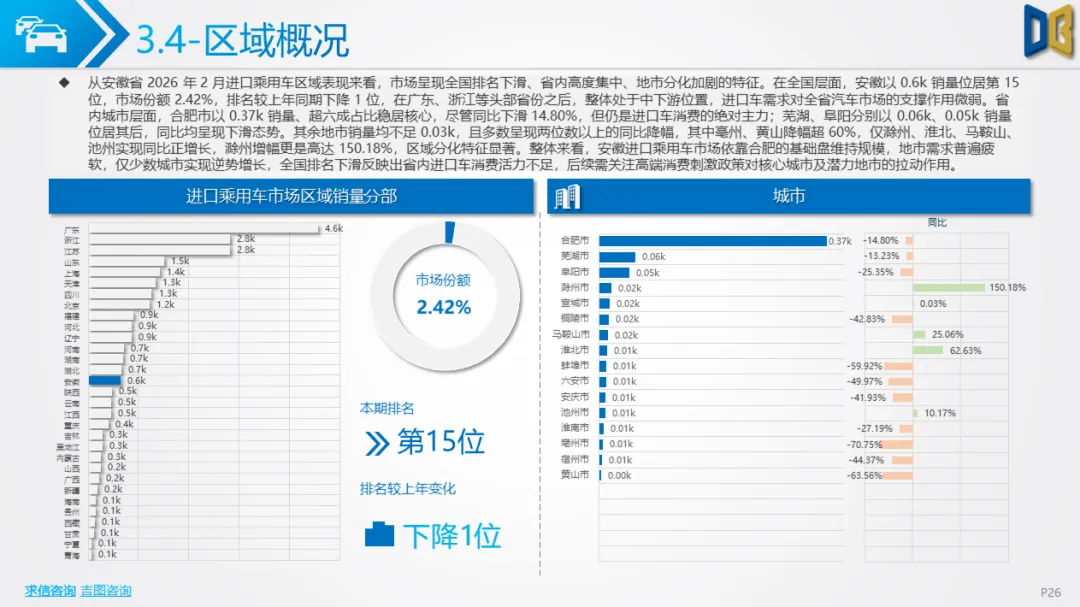

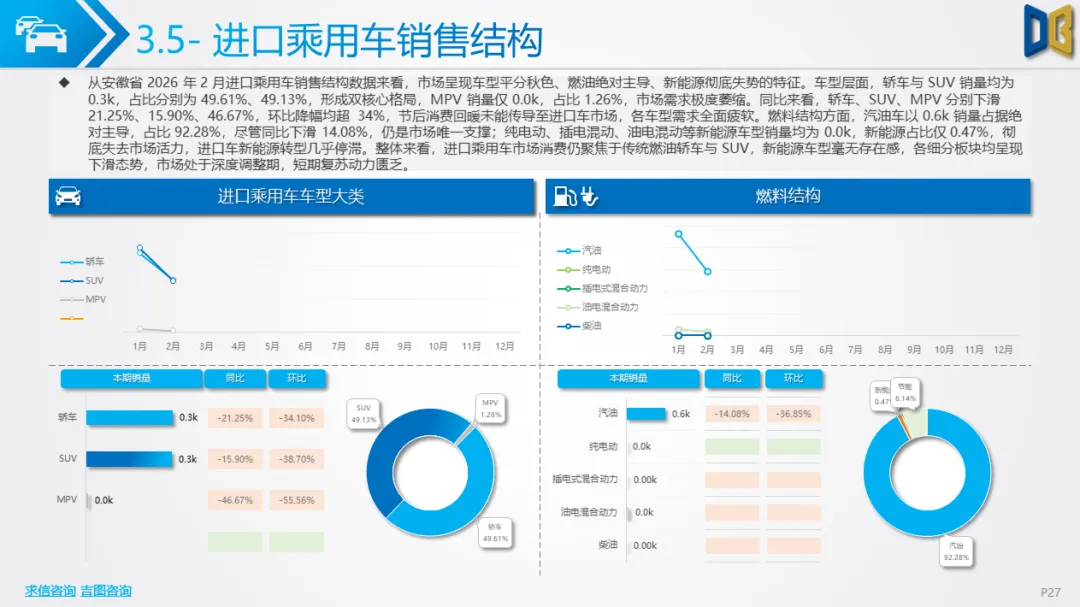

进口乘用车市场2月销量635辆,环比下滑23.05%,同比下滑19.21%,1-2月累计销量同比下滑26.03%,持续处于深度下行通道,节后消费回暖未能传导至进口车市场。

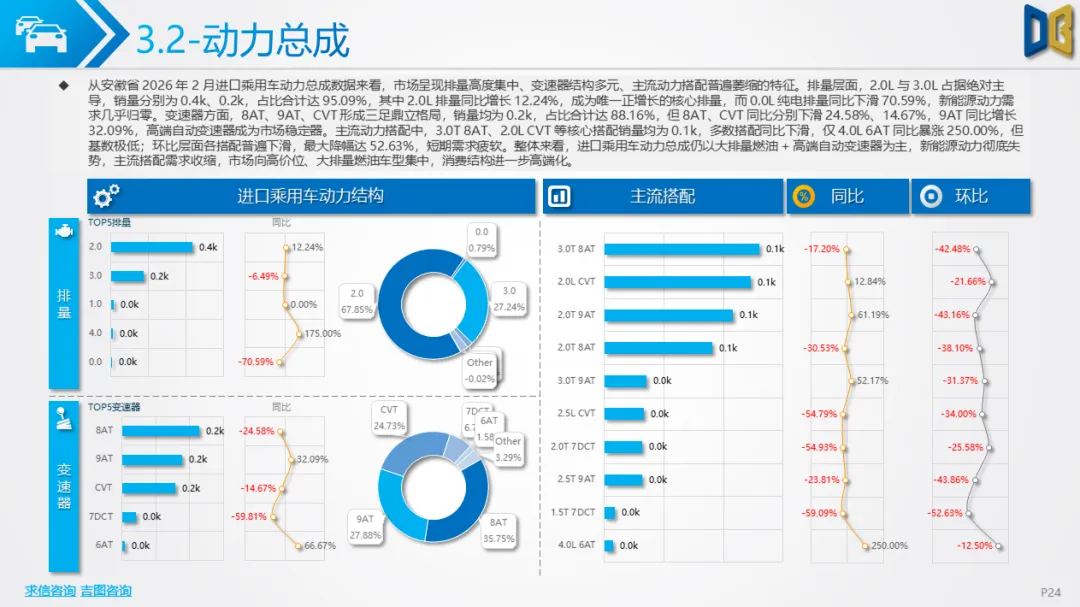

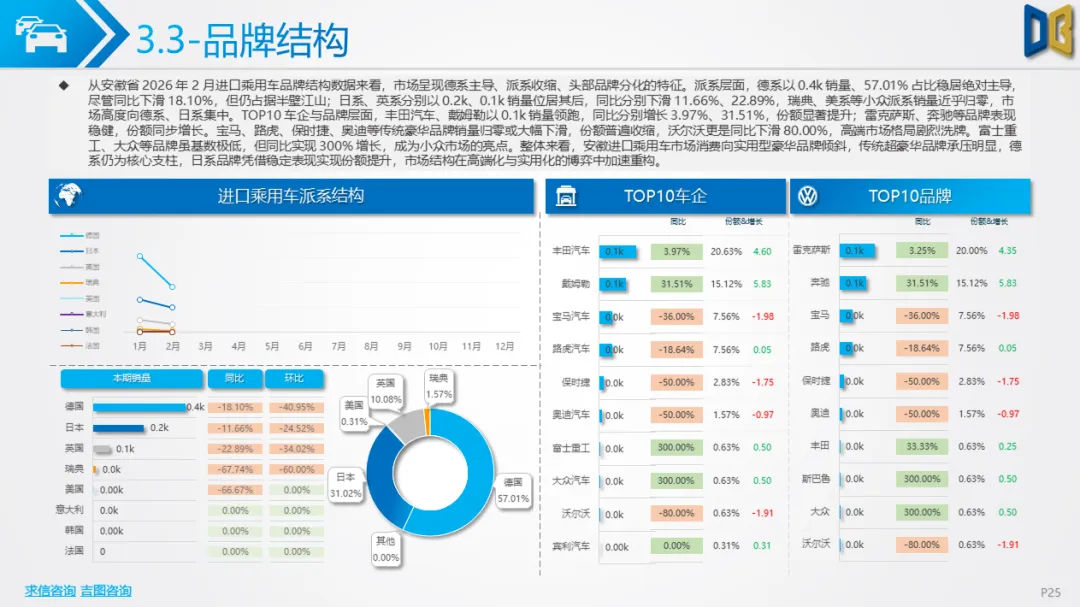

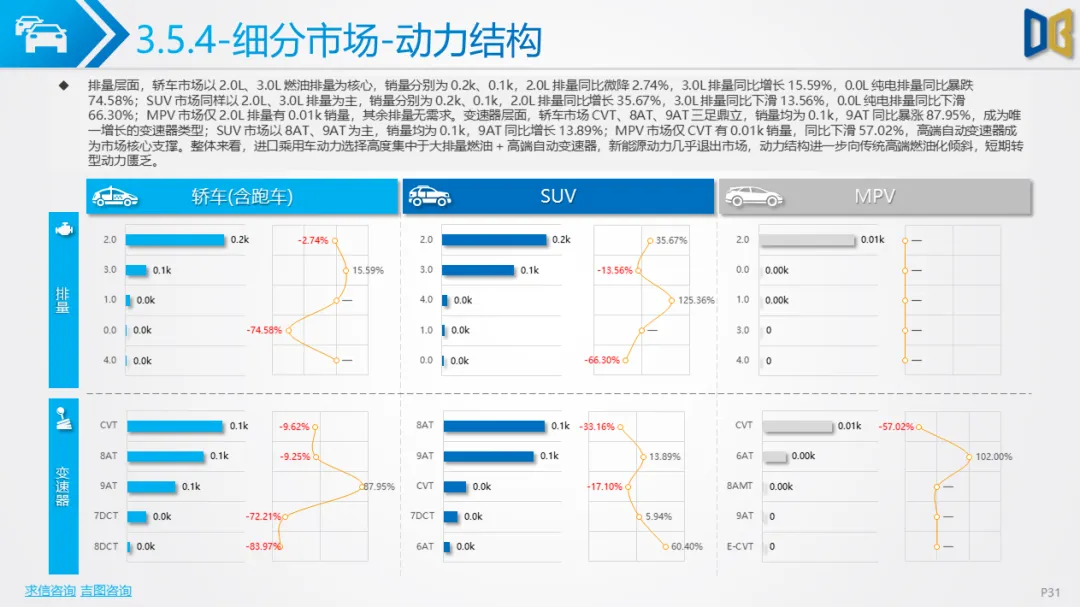

动力结构高度集中,大排量燃油+ 高端自动变速器成为绝对主流,2.0L、3.0L排量占比95.09%,0.0L纯电排量同比下滑70.59%,新能源动力近乎绝迹;8AT、9AT、CVT变速器占比88.16%,高端自动变速器垄断市场。品牌格局上,德系占比57.01%,稳居主导,日系、英系紧随其后,丰田、戴姆勒实现同比正增长,宝马、路虎、保时捷等传统豪华品牌大幅下滑,市场向实用型豪华品牌倾斜。

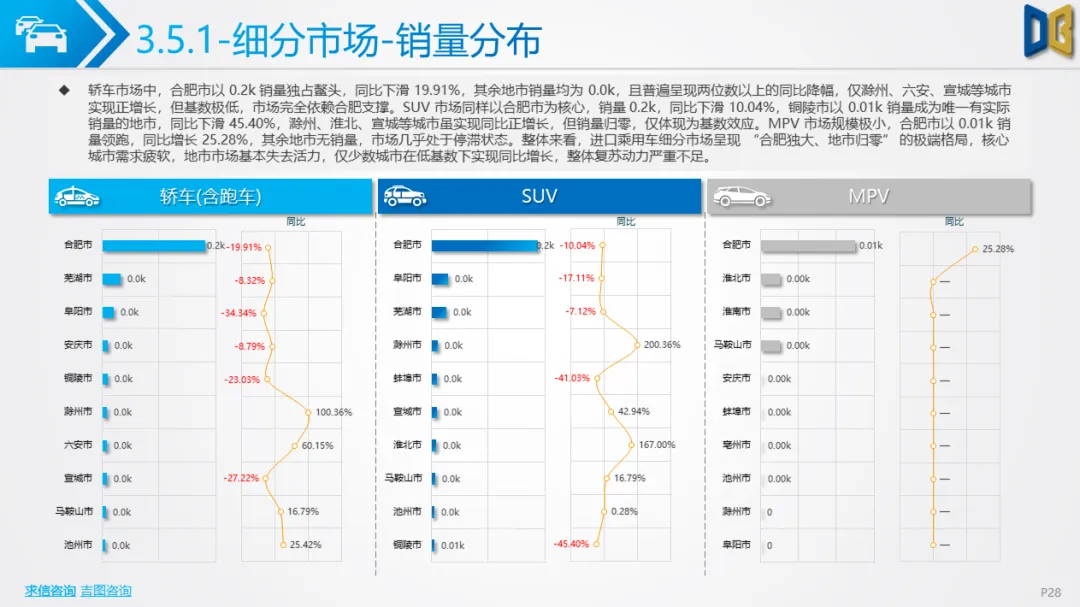

车型结构上,轿车、SUV销量持平,占比均近50%,MPV占比仅1.26%,全面萎缩;燃料结构中,汽油车占比92.28%,纯电动、插混销量近乎归零,进口车新能源转型完全停滞。区域层面呈现 **“合肥独大、地市归零”** 极端格局,合肥市销量 374 辆,占比超60%,其余地市销量均不足50辆,仅滁州、淮北等少数城市低基数增长,区域需求高度集中。

车型级别上,C 级轿车、C 级 SUV占比分别达33.02%、46.79%,成为核心支撑,入门级车型全面消失,消费结构持续高端化。TOP20车型中,仅雷克萨斯ES有实际销量,其余车型均无销量支撑,市场高度依赖单一车型,复苏动力严重不足。

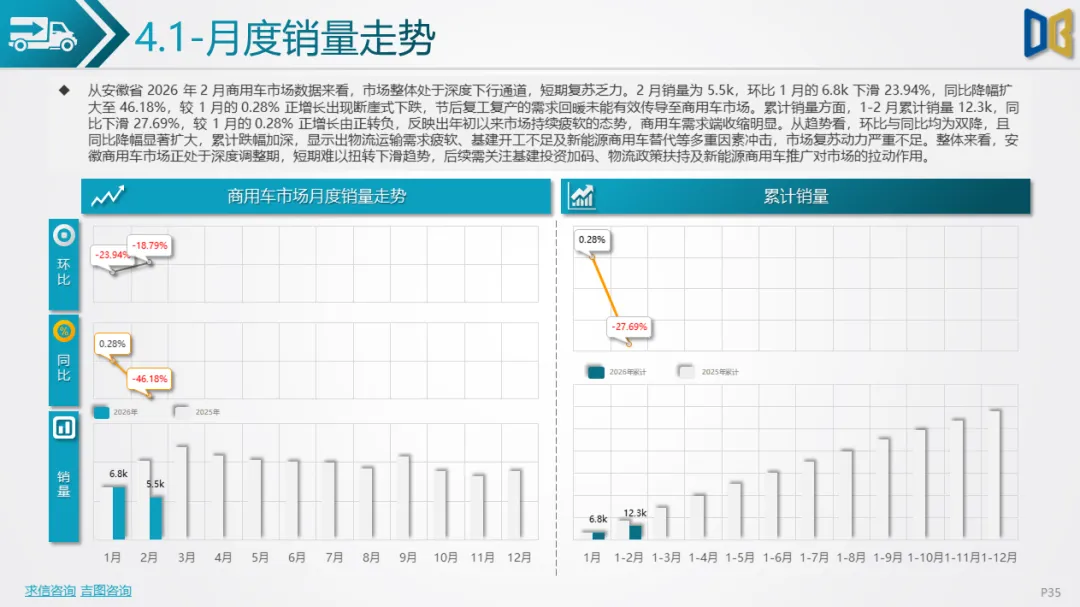

商用车市场2月销量5498辆,环比下滑23.94%,同比暴跌46.18%,1-2月累计销量同比下滑27.69%,由正转负,呈现全面崩盘态势,节后复工复产需求未有效释放。

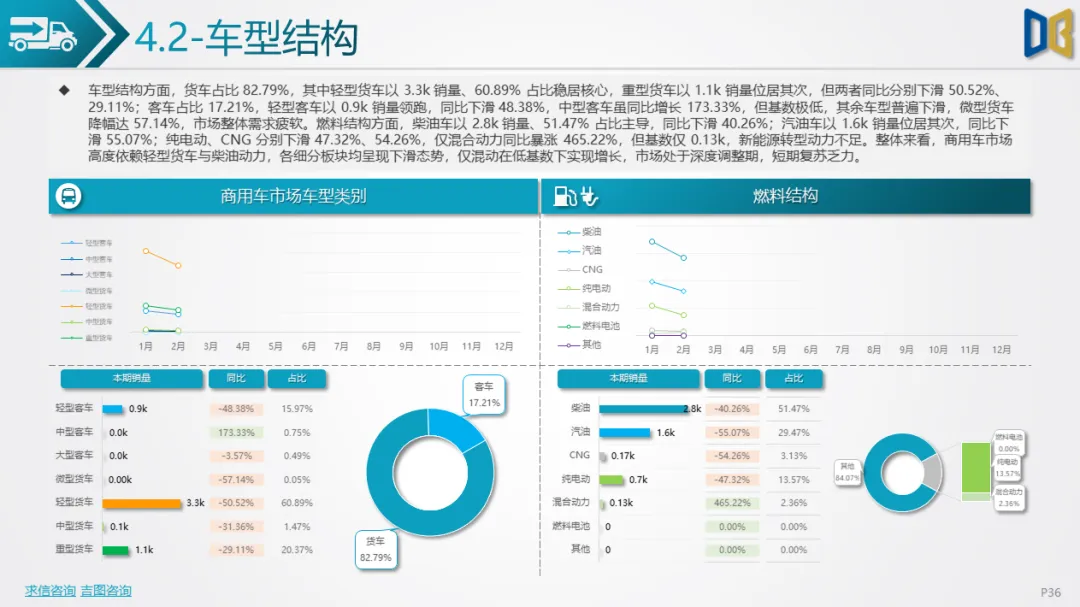

车型结构上,货车占据绝对主导,销量4552辆,占比82.79%,其中轻型货车销量3348辆,占比60.89%,重型货车销量1120辆,两大核心车型同比分别下滑50.52%、29.11%;客车销量946辆,占比17.21%,轻型客车同比下滑48.38%,仅中型客车低基数增长,市场全面萎缩。燃料结构中,柴油车占比51.47%,汽油车占比29.47%,纯电动同比下滑47.32%,仅混合动力同比暴涨465.22%,但基数极低,新能源转型无实际支撑。

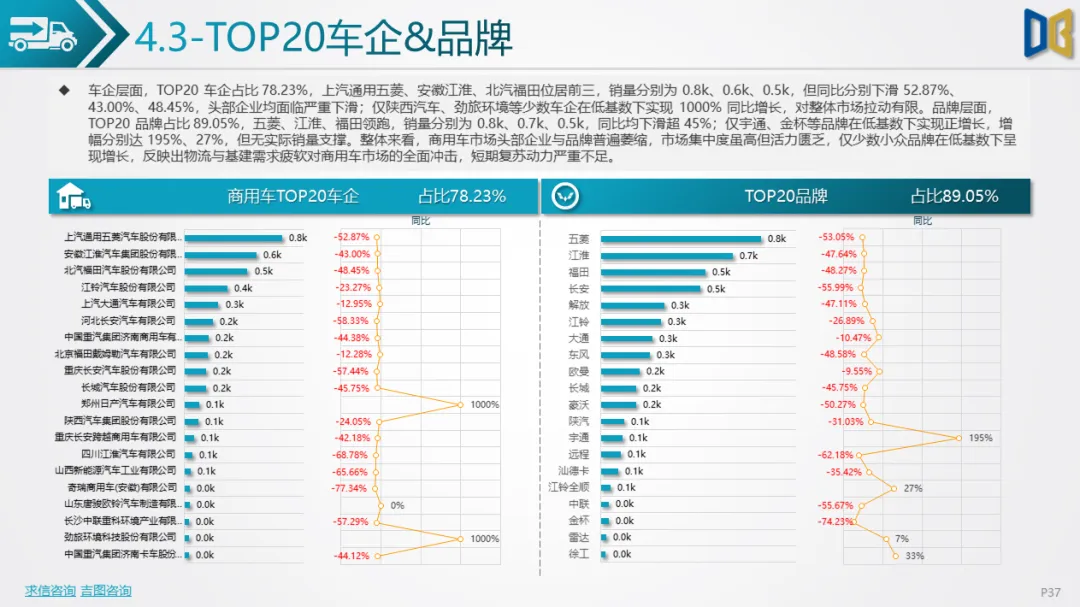

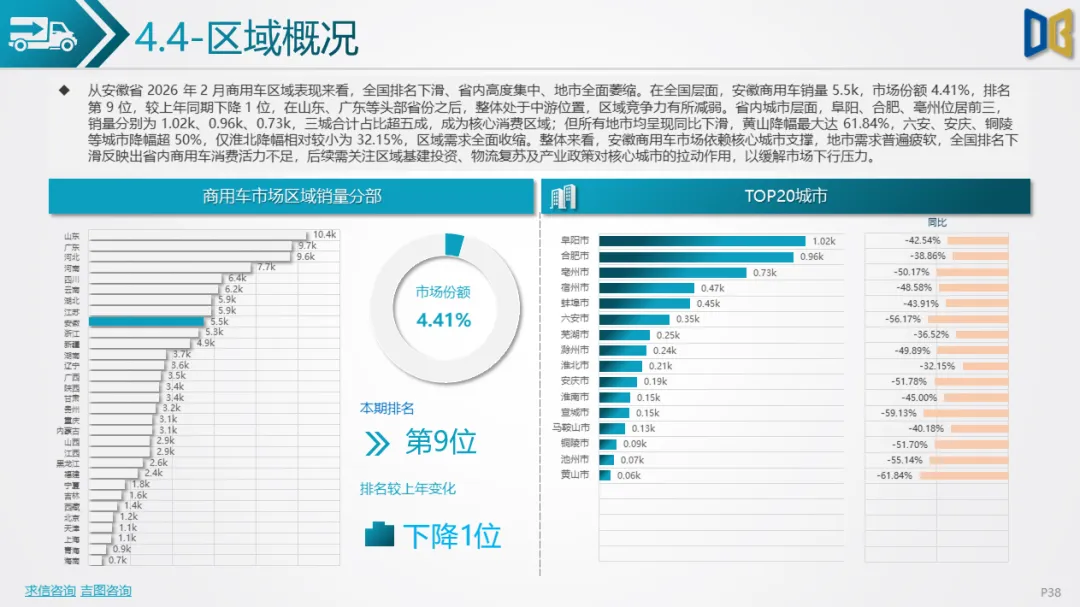

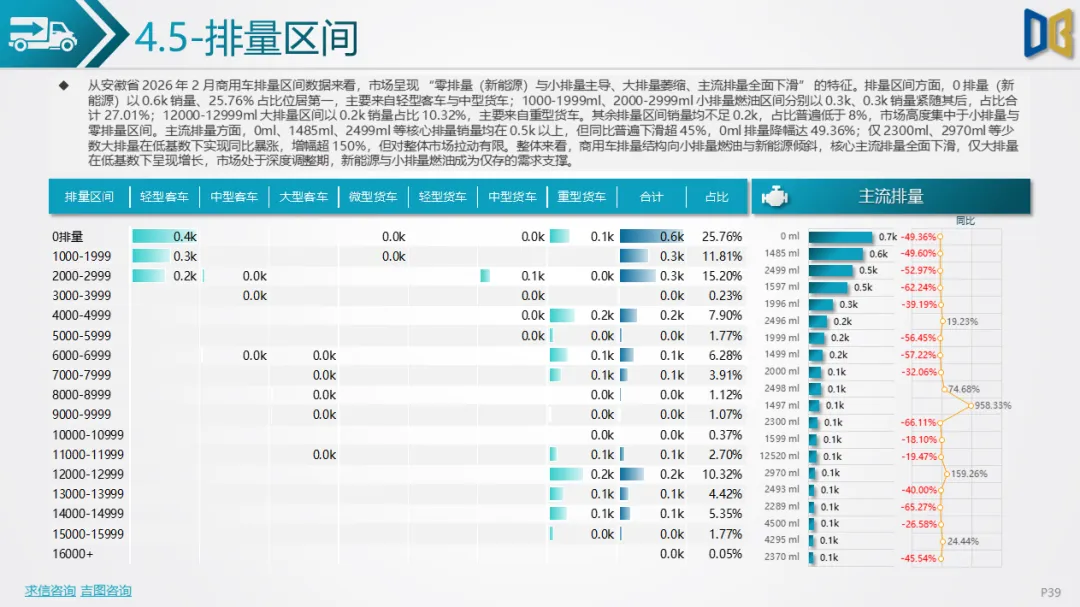

品牌层面,头部企业全面下滑,上汽通用五菱、安徽江淮、北汽福田销量同比降幅超43%,TOP20车企占比78.23%,集中度高但活力匮乏,仅陕西汽车、劲旅环境等小众品牌低基数暴涨,对市场无拉动作用。区域层面,阜阳、合肥、亳州位居前三,三城占比超五成,但所有地市均同比下滑,黄山降幅达61.84%,全省需求全面收缩,全国排名下滑至第9位,区域竞争力减弱。排量结构上,0ml(新能源)、1485ml、2499ml排量为主流,核心排量同比降幅超49%,仅少数大排量低基数增长,市场无有效增长动力。

1.整体走势:2 月安徽汽车市场处于节后淡季深度调整,总量下行压力显著,国产乘用车弱复苏,进口车、商用车全面下滑,市场修复力度不及预期。

2.结构特征:燃油车全面回暖,成为市场核心支撑,新能源板块持续承压,仅混动车型略有起色;SUV成为唯一增长主流车型,消费偏好向大空间、多功能车型倾斜;中高端车型快速崛起,入门级车型加速淘汰,消费升级趋势不可逆。

3.品牌格局:自主阵营根基稳固,吉利、奇瑞领跑,比亚迪承压;新势力强势突围,蔚来、特斯拉表现亮眼;合资品牌分化,德系、美系复苏,日系疲软;进口车向实用型豪华品牌集中,超豪华品牌萎缩。

4.区域格局:核心城市引领效应强化,合肥、阜阳双核心支撑全省,地市需求全面疲软,区域分化持续加剧,均衡复苏难度较大。

5.未来趋势:短期市场仍将处于弱复苏阶段,3 月有望迎来销量反弹;燃油车与新能源将持续博弈,混动车型或成过渡主力;自主与新势力份额持续提升,合资品牌加速转型;商用车依赖基建与物流复苏,短期难改下行趋势;进口车市场持续萎缩,高端消费向国产新能源豪华品牌转移。

整体而言,安徽省汽车市场正处于结构优化、品牌洗牌、动力转型、消费升级的关键时期,短期下行压力与长期升级趋势并存,后续需依托核心城市复苏、政策刺激、产品升级三大动力,推动市场逐步企稳回升。

附件下载请识别下方二维码查看:

点赞

分享

在看