摘要

当前,全球地缘政治格局正经历冷战结束以来最为深刻的变革,大国博弈的长期化与区域冲突的常态化,正在重塑全球安全秩序与国防工业生态。在此背景下,中国军工产业正告别过去单纯依赖内需拉动的1.0 时代,以及军民融合初步探索的 2.0 时代,正式迈入以内需筑基、外贸扩张、民用反哺为特征的 “军工 3.0” 新时代。中国军工产业链已形成 “上游材料 - 中游分系统 - 下游总装” 的金字塔结构,其中上游高端材料与核心元器件凭借极高的技术壁垒,享有产业链最高的毛利率,而下游主机厂则承担了系统集成的重任,利润率相对较低。我国已建立起一套从顶层预算编制到末端企业交付的闭环体系,军费预算的稳定增长通过装备采购机制逐级传导,而定价机制也正从传统的“成本加成”向“激励约束定价”转型,这一变革极大地激发了企业降本增效的积极性。

展望未来,随着“十五五”规划的启动,新质战斗力建设将成为核心主线,无人智能装备、高超音速武器、网络电子对抗等新兴领域将迎来爆发式增长。同时,全球军贸市场的重构为中国军工企业提供了历史性的出海机遇,中国无人机、导弹及高端防空系统凭借极高的性价比,正在快速抢占全球市场份额。从投资视角看,当前军工板块估值处于近 5 年历史低位,具备极强的安全边际,重点关注三条主线:一是具备国产替代逻辑的军工电子与高端新材料;二是具备高消耗属性与高景气度的导弹产业链;三是具备全球竞争力的军贸出口龙头。

一、全球地缘变局下的产业宏观环境

1.1 全球军费扩张与中国的战略定力

进入2025 年,全球安全局势的持续紧张直接推动了各国国防预算的大幅攀升。根据斯德哥尔摩国际和平研究所(SIPRI)的数据,2024 年全球军费总额已突破 2.72 万亿美元,创下冷战结束以来的最大同比增幅,达到 9.4%。这一趋势并非短期波动,而是地缘政治格局重构下的长期必然。美国作为全球头号军事强国,其 2026 财年国防预算提案已高达 1.01 万亿美元,同比增长超过 10%,明确将大国竞争作为首要战略目标。欧洲方面,俄乌冲突的长期化彻底唤醒了欧洲各国的安全焦虑,德国设立了 1000 亿欧元的特别国防基金,波兰更是将军费占 GDP 的比重提升至 4% 以上,全球军备竞赛已然重启。

面对复杂的外部环境,中国始终保持着战略定力,国防预算维持了稳健的增长态势。2015 年至 2025 年,中国国防预算从 8869 亿元增长至 17847 亿元,年均复合增长率超过 7%。特别是近三年,在全球经济复苏乏力的背景下,中国军费增速始终稳定在 7.2% 的水平,这一增速不仅显著高于 GDP 增速,也为军工产业提供了坚实的需求基本盘。值得注意的是,中国军费占 GDP 的比重长期维持在 1.3% 左右,远低于美国的 3.5% 以及俄罗斯的 4.9%,这意味着在未来很长一段时间内,中国军费仍有充足的提升空间,以支撑国防现代化建设的需求。

1.2 全球军贸市场的重构与中国机遇

全球地缘政治的剧变同时也重构了国际军贸市场。过去由美俄主导的两极格局正在发生微妙的变化。受西方制裁与产能消耗的影响,俄罗斯在全球军贸市场的份额出现了显著下滑,2019-2023 年间其出口量同比下降超过 50%。而美国虽然依旧占据榜首,但其高端装备价格高昂且附带严苛的政治条件,让许多发展中国家望而却步。

在此背景下,中国军工产品凭借“全谱系覆盖、高性价比、无政治附加条件”的独特优势,迅速填补了市场空白。以无人机为例,中国的“翼龙”、“彩虹”系列在中东、北非以及南亚市场大获成功,在多次实战中展现了卓越的性能。根据相关统计,2025 年中国军贸出口额有望突破 800 亿元人民币,创历史新高。这种从“低端轻武器”向“高端体系化装备”的转型,不仅为国内军工企业打开了全新的增长空间,也极大地改善了企业的盈利结构,因为军贸订单采用市场化定价,其毛利率远高于国内军品采购,这将成为未来驱动板块估值重构的核心催化剂。

二、军工产业链与供应体系深度解析

2.1 金字塔式的产业链结构

经过数十年的发展,中国军工产业已构建起一套完整且高度分工的金字塔式产业链体系。这一体系从底层的原材料开采,到顶层的武器装备总装,呈现出鲜明的层级特征。

产业链的盈利能力呈现出明显的“倒金字塔” 特征,即越往上游,技术壁垒越高,毛利率越高;越往下游,虽然产值规模越大,但利润率反而越低。

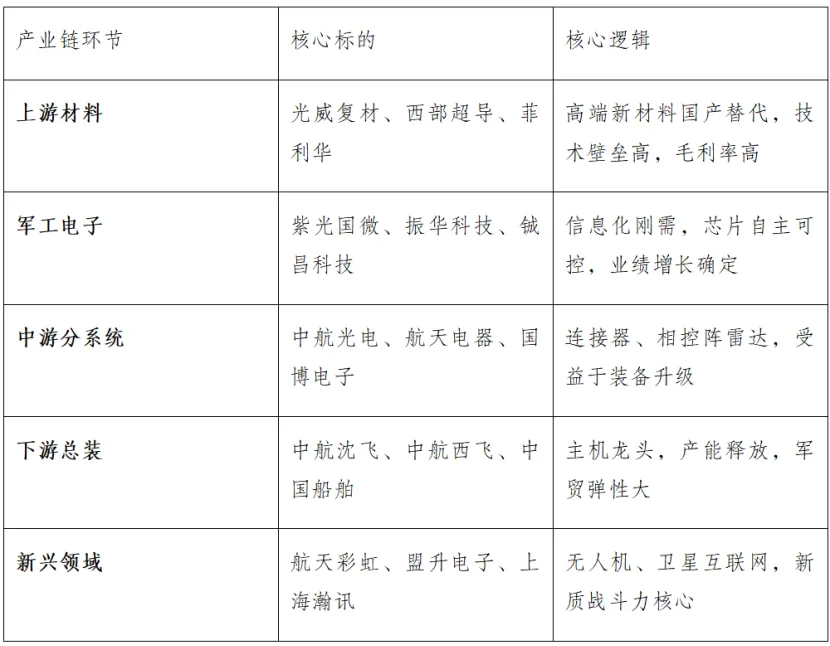

上游:高端材料与核心元器件。这是整个产业链的“根基”,也是技术壁垒最高的环节。主要包括高温合金、钛合金、碳纤维等特种新材料,以及军用芯片、连接器、传感器等核心电子元器件。由于这些产品直接决定了武器装备的性能上限,且认证周期极长(通常需要 5-8 年),因此供应商一旦进入供应链,便拥有极强的议价权。数据显示,该环节的平均毛利率高达 42.5%,是全产业链最赚钱的部分。例如,碳纤维被誉为 “黑色黄金”,在歼 - 20、运 - 20 等先进战机上的用量大幅提升,而国内能够生产 T800/T1000 级高端碳纤维的企业寥寥无几,光威复材、中复神鹰等龙头企业长期处于供不应求的状态。

中游:分系统与关键配套。中游环节是将上游的原材料和元器件集成为具体的功能模块,例如航空发动机、相控阵雷达、飞控系统、制导系统等。这一环节的技术门槛同样极高,且是装备信息化、智能化的核心载体。以相控阵雷达为例,其核心的T/R 组件成本占比超过 60%,而这正是军工电子的核心赛道。该环节的平均毛利率在 28%-35% 之间,虽然低于上游,但胜在市场空间巨大,且随着装备信息化率的提升,其价值量占比正在持续攀升。

下游:主机总装与系统集成。下游是产业链的“链主”,负责将成千上万的零部件最终集成为歼击机、驱逐舰、导弹等完整的武器平台。代表企业包括中航沈飞、中国船舶、航天科技等。虽然单架战机、单艘驱逐舰的价值量巨大,但由于总装环节主要承担了管理协调与集成测试的职能,且在传统的成本加成定价模式下,其利润率受到严格管控,因此该环节的平均毛利率仅为 12.3%。不过,随着国企改革的深入以及军贸订单的增加,主机厂的盈利能力正在边际改善,且其作为行业 “晴雨表” 的地位依然不可撼动。

2.2 多元化的供应体系与军民融合

在传统的认知中,军工产业似乎是封闭的国企体系,但实际上,随着军民融合战略的深入推进,中国军工的供应体系已变得高度多元化。目前,行业已形成了“以十大军工集团为核心,地方国企与民营企业为重要补充”的开放型生态。

十大军工集团(航天科技、航天科工、航空工业、中国船舶等)依旧是绝对的主力军,承担了绝大多数战略型、大型化武器装备的研制任务。它们拥有完整的科研体系和工业基础,是国家战略安全的压舱石。然而,民营企业的崛起正在改变这一格局。截至2024 年底,全国获得武器装备科研生产许可证的民营企业已超过 3800 家,它们凭借灵活的机制和高效的创新能力,在无人机、光电探测、网络安全、卫星导航等细分赛道迅速突围。

三、利益传导机制与定价逻辑

军工产业区别于其他行业的最大特征,在于其独特的需求传导与定价机制。理解这一机制,是把握行业周期与企业盈利的关键。

3.1 从预算到交付:完整的利益传导链条

中国军工的需求端并非市场化的自由买卖,而是一套严格的国家预算管理体系。其传导路径可以概括为:需求提报-> 预算编制 -> 项目立项 -> 采购实施 -> 交付结算。

首先,需求提报阶段。各军兵种(陆、海、空、火箭军、战略支援部队)根据未来的作战需求和装备更新计划,向中央军委装备发展部提报装备需求。例如,空军根据隐身战机的列装规划,提出需要采购多少架歼- 20。这是整个链条的起点,决定了未来 5-10 年行业的需求总量。

其次,预算编制阶段。财政部国防司根据装备发展部汇总的需求,结合国家财政情况,编制年度国防预算,并提交全国人大审议。一旦预算获批,这笔资金就成为了军工企业订单的“源头活水”。这也解释了为什么军工行业的需求如此确定,因为订单背后是国家信用。

接着,项目立项与主办机构确定。对于大型装备项目,军方会指定一家核心的军工集团作为“总师单位” 或 “主办机构”。例如,歼 - 20 的主办机构就是中航工业成都飞机工业集团。这家主办机构负责整个项目的总体设计,并将分系统的任务分解给下游的配套厂商。这就是所谓的 “主制造商 - 供应商” 模式(M-S 模式)。在这个模式下,主机厂是军方的唯一接口,而成千上万的配套厂商则间接对接主机厂。

最后,采购实施与交付。资金从军方拨付给主机厂,主机厂再根据配套进度,将资金逐级拨付给上游的供应商。这一过程存在明显的时间差,通常行业景气度会先从上游零部件企业开始爆发,然后逐步传导到中游分系统,最后才在下游主机厂的财报中体现出来。这就是所谓的“景气传导规律”。

3.2 定价机制的变革:从成本加成到激励约束

定价机制是利益传导的核心,直接决定了企业能赚多少钱。长期以来,我国军品采购实行的是成本加成定价法。简单来说,就是军方审计企业的生产成本,然后在成本的基础上,加5% 的利润。这种模式虽然简单直接,但弊端也很明显:企业缺乏降本增效的动力,因为成本越低,绝对利润反而越少;甚至出现了企业人为做大成本,以获取更多利润的道德风险。

为了解决这一问题,近年来我国大力推行激励约束定价机制。这一新机制的核心是“超支不补、节余留用”。具体来说,军方在项目立项时,就和企业约定一个 “目标成本”。如果最终实际成本低于目标成本,那么节约下来的部分,军方和企业按比例分成;如果实际成本超过了目标成本,超出的部分则由企业自己承担。

这一变革彻底改变了企业的行为逻辑。在新机制下,企业降本越多,赚的就越多!这极大地激发了企业通过技术进步、管理优化来降低成本的积极性。例如,某新型战机在批产阶段,通过工艺改进,将制造成本降低了15%,这部分节约的成本,很大一部分转化成了企业的超额利润。这也是为什么近年来,即便军品降价,主机厂的利润率反而能提升的原因。

此外,对于军贸出口产品,则完全采用市场化定价。企业可以根据国际市场的行情,自主定价。例如,歼- 10CE 战机在国际市场上的报价约 6000 万美元,其毛利率远高于国内采购价,这为企业带来了巨大的利润弹性。

四、未来发展趋势与产业变革

站在“十五五”开局之年,中国军工产业正面临着前所未有的变革机遇。战争形态的演变、技术的突破以及全球格局的变化,正在重塑产业的未来。

4.1 新质战斗力:无人化与智能化的革命

现代战争正在经历从“机械化”向 “智能化” 的代际跨越。俄乌冲突的实战经验表明,无人装备正在成为战场的主角。无人机、无人车、无人潜航器,不仅能够大幅降低人员伤亡,更能以极低的成本实现大规模的饱和攻击。

未来五年,导弹与精确制导、军工电子信息化将成为增长最快的领域,年均复合增速分别高达18.5% 和 16.2%。这背后的逻辑就是无人化与智能化。一方面,导弹作为一种消耗品,实战训练和战场消耗极大,需求具备极强的重复性;另一方面,智能化弹药需要大量的制导芯片、传感器和数据链,这直接拉动了军工电子的需求。

此外,人工智能(AI)技术正在深度融入作战体系。从目标识别到火力决策,AI 正在重塑“感知 - 决策 - 打击”的杀伤链。这意味着,未来的军工竞争,很大程度上将是算法和数据的竞争。那些掌握了 AI 算法、能够提供智能化解决方案的企业,将迎来爆发式的增长。

4.2 民用反哺:商业航天与低空经济的新引擎

军民融合不再只是军工技术转民用,更重要的是民用产业的繁荣反哺军工。商业航天就是最好的例子。为了争夺低轨轨道资源,中国正在加速建设自己的“星链” 星座,计划发射上万颗低轨卫星。这一庞大的工程,极大地拉动了卫星制造、火箭发射以及星载电子的需求。而这些民用航天技术的突破,又可以直接应用于军用侦察、通信领域,极大地增强了我军的天基信息支援能力。

同样,低空经济的爆发也在反哺军工。eVTOL(电动垂直起降飞行器)、民用无人机的大规模量产,大幅降低了无人系统的制造成本,锤炼了先进的飞控算法和集群控制技术。这些技术可以无缝转化为军用无人僚机、蜂群作战系统的能力。这种“民用养军用、军用带民用”的正向循环,正是“军工 3.0”时代的核心特征。

五、投资价值分析与标的梳理

基于上述分析,我们认为当前军工板块正处于业绩与估值的双重底部,具备极高的投资性价比。

5.1 估值逻辑:历史低位的安全边际

首先从估值维度看,经过2025 年的调整,当前申万军工指数的 PE-TTM 已回落至近 5 年 32% 的历史分位。

申万军工指数PE-TTM 近 5 年历史分位,这意味着当前板块的估值比历史上68% 的时间都要便宜。特别是对于中航沈飞、航发动力这样的龙头主机厂,其动态 PE 已降至 25-30 倍,远低于科技成长股的平均水平。考虑到 “十五五” 期间订单的重启,板块存在极大的估值修复空间。一旦业绩兑现,很容易出现 “估值修复 + 盈利增长” 的戴维斯双击。

5.2 成长逻辑:三大主线的结构性机会

在成长逻辑上,我们建议重点关注三大投资主线:

主线一:国产替代与自主可控。面对外部的技术封锁,关键元器件的自主可控是国家安全的底线。军工电子、高端新材料是这一逻辑的核心载体。重点关注:

•军工电子:紫光国微(特种IC 龙头)、振华科技(军用 MLCC)、铖昌科技(GaN 射频芯片)。这些企业受益于 FPGA、ADC/DAC 等高端芯片的国产替代,业绩确定性极强。

•高端材料:光威复材(碳纤维)、西部超导(钛合金)、抚顺特钢(高温合金)。这些上游“隐形冠军”,受益于新型装备放量,产能利用率长期饱和。

•主线二:高景气的消耗性装备。导弹、弹药作为消耗品,其需求具备高频、重复性的特征,不受装备列装周期的影响,是军工行业中最接近“消费品” 属性的赛道。重点关注:

•导弹总装与配套:航天彩虹、国科军工、中兵红箭。随着实战化训练的加强和补库需求的释放,这一赛道将维持长期高景气。

•主线三:军贸出海的全球龙头。全球军贸市场的重构,给了中国龙头企业走向全球的机会。重点关注:

•航空与无人机:中航沈飞(歼- 15 / 歼 - 35 出口)、航天彩虹(翼龙无人机)。这些企业的产品在国际市场上具备极强的竞争力,军贸订单将打开其长期成长的天花板,推动估值体系从“周期股”向 “成长股” 切换。

5.3 核心标的梳理

六、风险提示

1.订单交付不及预期:军工订单受军方采购计划影响较大,若预算执行进度低于预期,可能导致企业收入确认延迟。

2.产品降价风险:虽然激励定价机制对冲了部分压力,但军方对装备低成本化的要求,仍可能导致部分成熟产品价格下调,影响毛利率。

3.技术研发风险:新型装备的研发难度大,若关键技术突破不及预期,可能导致项目延期。

4.国际地缘政治风险:若国际局势缓和,可能导致全球军备需求回落,影响军贸出口。