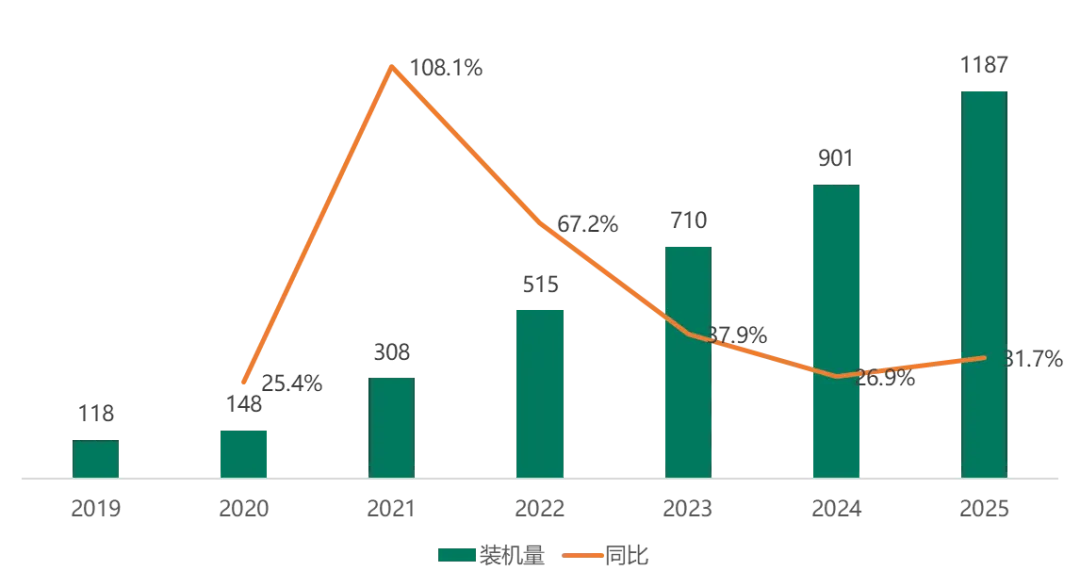

全球动力电池行业装机规模自2019年至2025年呈现持续高速增长态势,从2019年的118GWh跃升至2025年预测的1187GWh,六年间增长逾十倍。其中2021年同比增速高达108.1%,为历史峰值,主要受新能源汽车市场爆发式增长驱动;此后虽增速逐步回落,但仍保持30%以上的稳健扩张,反映行业已进入成熟放 量阶段,市场需求稳固且产能持续释放。

尽管同比增长率自2021年后逐年放缓(从108.1%降至2025年的31.7%),但绝对增量依然可观,表明行业正由“高速成长期”转向"高质量稳定增长期”。这一趋势背后是技术迭代、成本下降与政策支持的共同作用,头部企业优势将进一步巩固,全球格局趋于集中化。

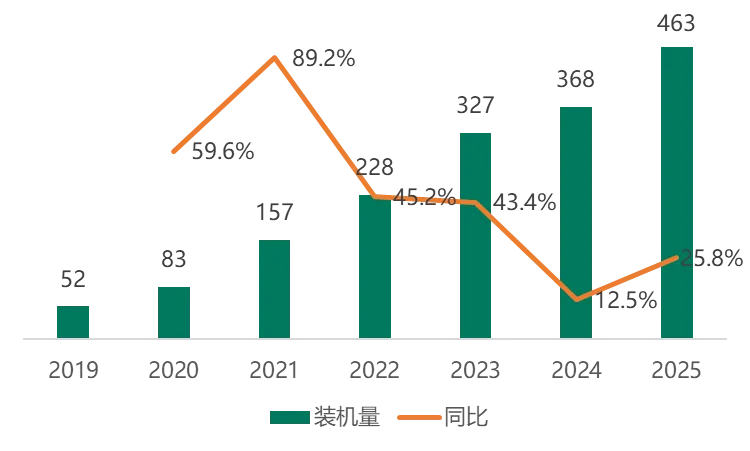

海外动力电池行业装机规模自2019年至2025年同样呈现强劲增长,从52GWh攀升至预测的463GWh,增幅近九倍。2021年同比增速达89.2%,为阶段性高点,反映欧美等市场在政策激励与车企电动化转型推动下需求激增;此后增速虽显著放缓,2024年一度降至12.5%的低谷,但2025年回升至25.8%,显示海外市场正经历结构调整后重新加速,本土产能建设与供应链本地化趋势日益明显。

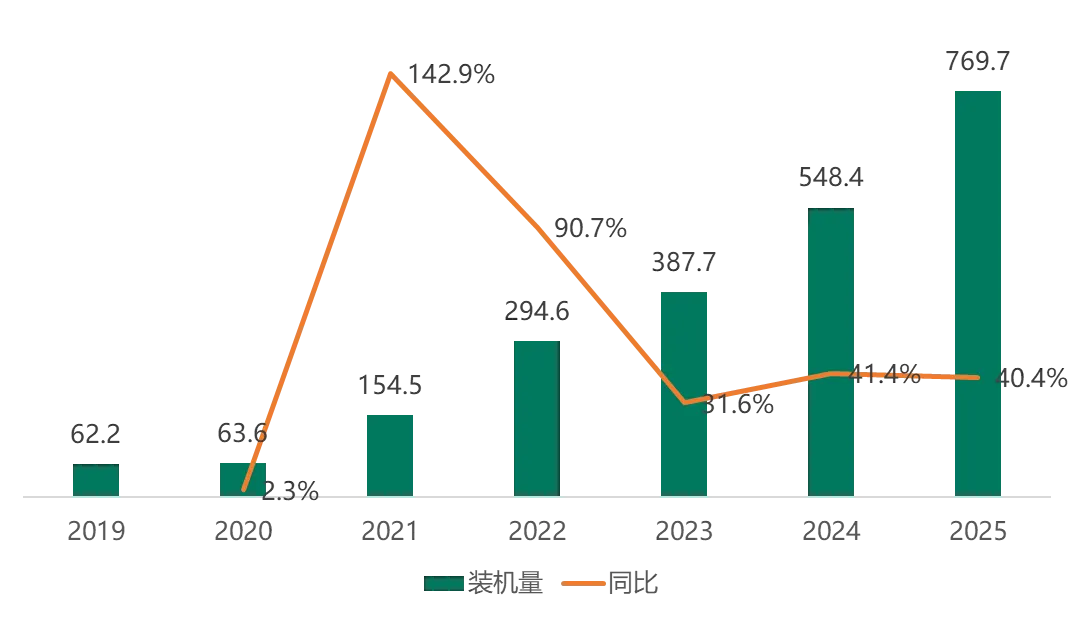

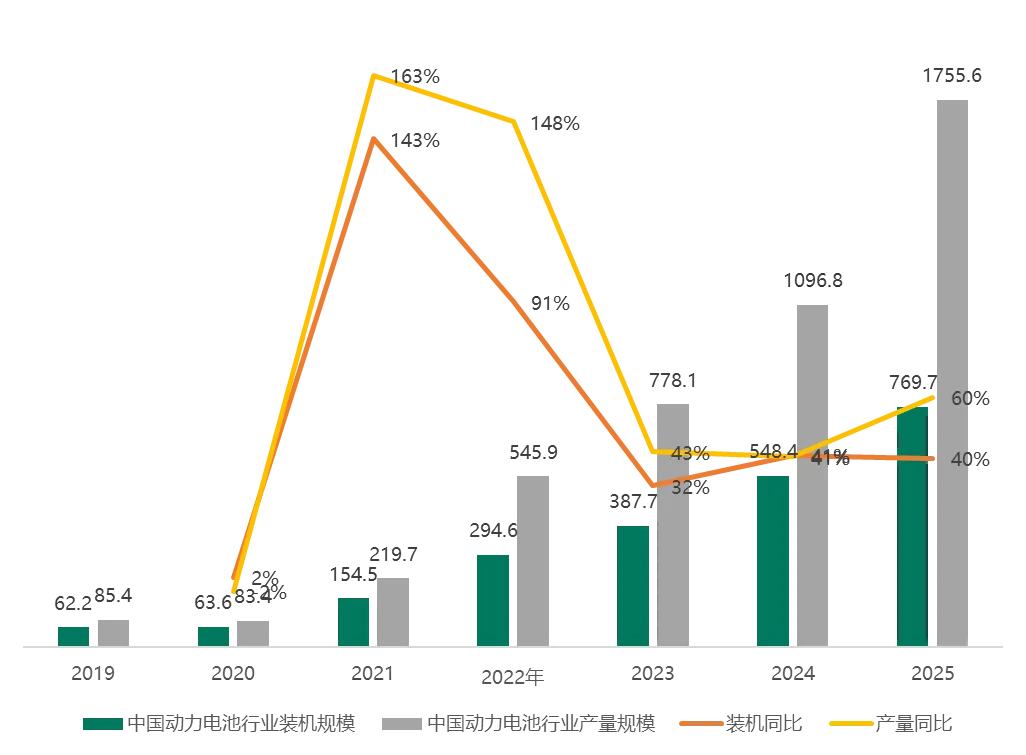

中国动力电池行业装机规模自2019年至2025年实现跨越式增长,从62.2GWh跃升至预测的769.7GWh,增幅超12倍。其中2021年同比增速高达142.9%,为历史峰值,主要受益于国内新能源汽车渗透率快速提升、政策强力支持及产业链成熟;此后虽增速逐步回落,但始终维持在30%以上高位,2025年仍达40.4%,彰显中国市场在全球范围内的核心引擎地位与持续强劲内生动力。

尽管增长率自2021年后呈下降趋势,反映基数扩大后自然放缓,但绝对增量依然庞大一一仅2025年单年新增装机量即超220GWh,相当于2019年全年总量的三倍多。这表明中国动力电池产业已进入"高质量稳增长”阶段,未来竞争焦点将转向技术创新(如固态电池)、成本优化、回收体系构建及全球化布局,头部企业凭借规模效应与技术壁垒将进一步巩固市场主导权,同时推动全球供应链深度整合。

在中国市场内部,宁德时代同样以333.6GWh、43.4%的压倒性份额领跑,比业迪以21.6%位居第二,二者合计享控近三分之二国内市场,马太效应显著。中创新航、国轩高科等二线厂商份额在5%-7%区间,形成“两超多强”结构:而亿纬锂能,欣旺达等企业虽增速可观,但尚未突破3.5%门槛,竞争激烈且分化加剧。整体来看,中国市场既是全球增长主引擎,也是头部企业巩固优势、中小厂商寻求突围的关键战场,未来整合与出海将成为主流趋势。”

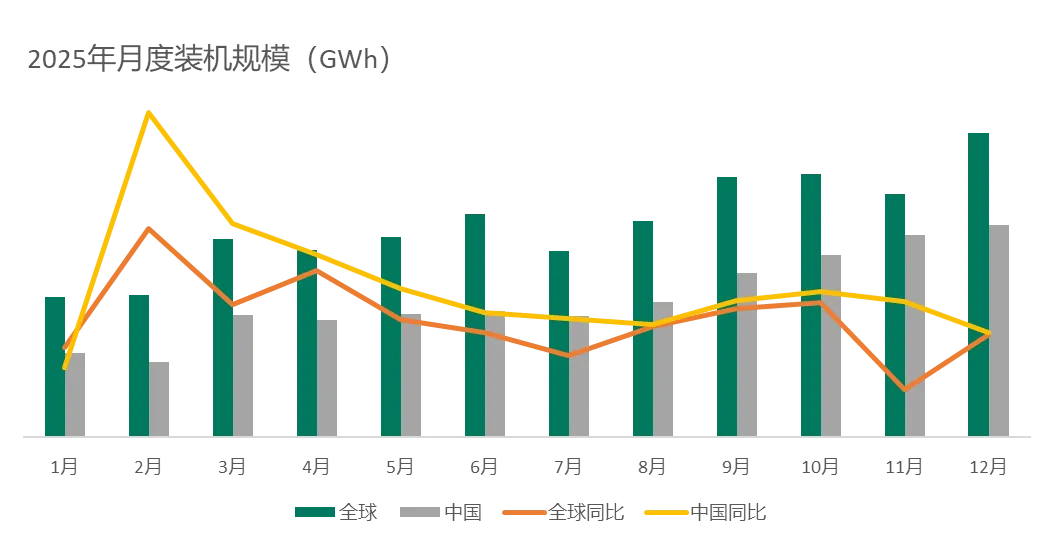

2025年全球动力电池月度装机规模呈现“前高后稳、年末冲量”特征,1月受春节假期影响基数较低(64.9GWh),2月同比激增60%至65.6GWh,随后逐季波动上行,12月达全年峰值141.0GWh。中国作为核心驱动力,单月装机量从1月38.8GWh稳步攀升至12月98.1GWh,除7月短暂回调外基本保持环比增长;其同:比增速在2月高达94%,虽下半年有所回落,但全年多数月份仍维持30%-40%区间,彰显内需韧性与产能释放节奏的高度协同。

从结构看,中国月度装机占全球比重持续扩大,尤其在Q4占比普遍超65%,凸显其在全球供应链中的枢纽地位。全球同比增速受中国拉动明显,而中国自身增速:则反映政策退坡后的市场自我调节能力一一如11月同比仅14%,但12月迅速反弹至30%,体现车企年底冲量与电池厂备货的双重效应。整体而言,月度数据印证行业已进入“季节性规律+结构性增长”并行的新阶段,未来需关注海外产能爬坡对全球分布格局的潜在重塑。

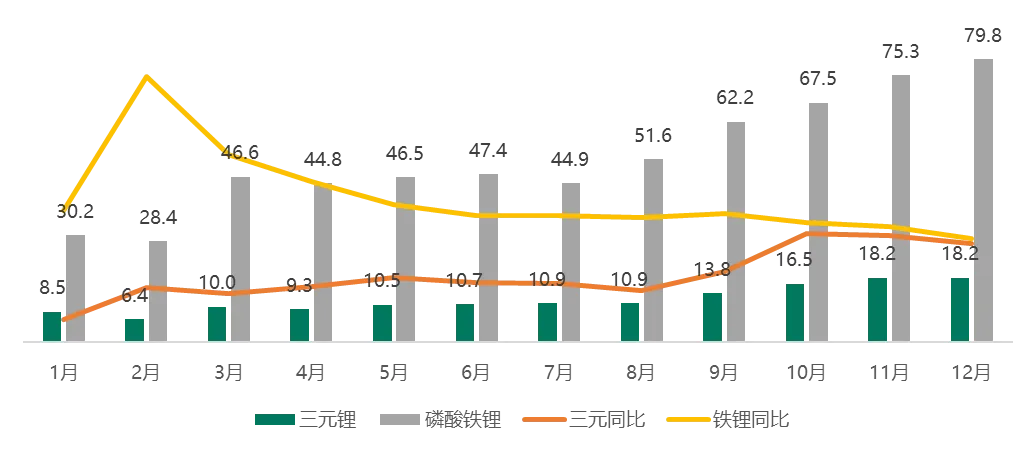

2025年我国动力电池月度装机结构中,磷酸铁锂(LFP)持续占据绝对主导地位,单月装机量从1月30.2GWh稳步攀升至12月79.8GWh,全年占比超80%,其同比增速虽自年初54%高位逐步回落,但年末仍维持31%的稳健增长,反映其在成本、安全与循环寿命上的综合优势已深度渗透主流车型。三元锂电池则呈现“前低后扬”态势,1月仅8.5GWh且同比下滑32%,但下半年随高端车型放量及海外需求拉动,12月回升至18.2GWh、同比增27%,显示其在高能量密度场景仍具不可替代性。

从趋势看,磷酸铁锂装机规模逐月扩张且波动较小,体现其作为基荷电源的稳定供给能力;而三元锂电在Q4加速反弹,尤其10-12月同比连续突破30%,预示技术迭代(如高镍+硅碳)与市场分层(豪华/性能车)正推动其价值回归。两者共同构成“铁锂为主、三元为辅”的双轨格局,未来随着固态电池等新技术产业化推进,材料体系竞争将更趋精细化,企业需根据细分市场动态调整产能配置与技术路线组合。

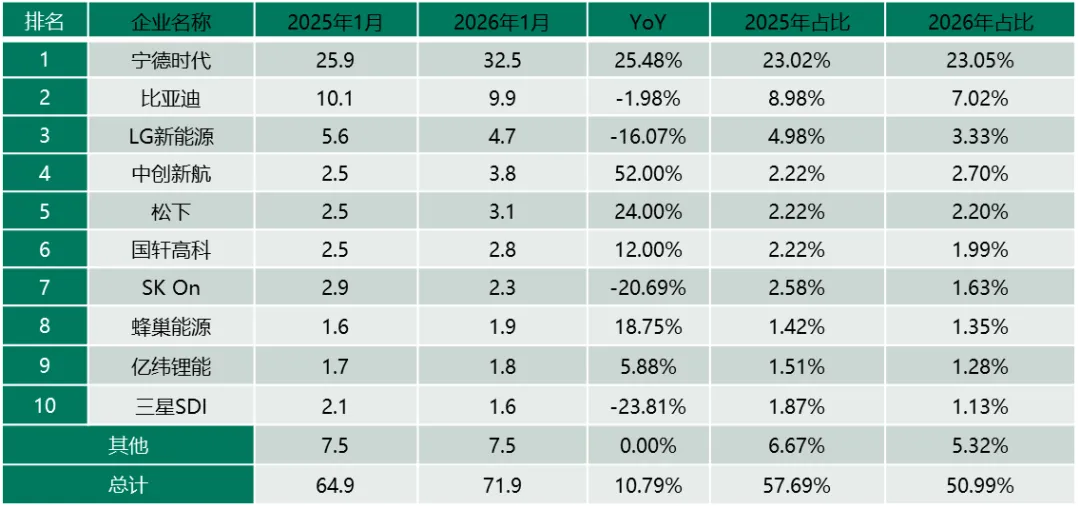

2025年1月至2026年1月,全球动力电池装机量从64.9GWh增长至71.9GWh,同比增幅10.79%,行业整体保持稳健扩张。宁德时代以32.5GWh、23.05%的份额稳居榜首,同比增长25.48%,持续巩固其全球龙头地位;比亚迪虽装机量微降至9.9GWh(-1.98%)但凭借规模基础仍位列第二,不过市场份额由8.98%下滑至7.02%,反映竞争加剧下增速放缓。LG新能源、SKOn、三星SD等韩系企业普遍负增长,份额集体萎缩,显示其在成本与供应链响应速度上正面临中国企业的强力挤压。

中创新航以52%的惊人同比增速跃升至第四位,份额提升至2.70%,成为最大黑马;松下、国轩高科、蜂巢能源亦实现双位数增长,展现二线厂商通过技术差异化或区域市场突破获取增量的能力。值得注意的是,“其他”企业合计装机量持平于7.5GWh,但占比从6.67%降至5.32%,表明行业集中度进一步提升,头部效应强化。未来全球格局将更趋“一超多强”,中国企业主导力增强,而海外玩家需加速本土化与技术创新以应对挑战。

2025年初至2026年初,海外动力电池市场在总量同比增长13.54%的背景下迎来格局重塑,宁德时代以27.27%的强劲增速和23.24%的份额稳居榜首,彻底打破韩系垄断;比亚迪凭借85%的爆发式增长跃居第三,与松下共同构成第一梯队,而LG新能源、SKOn及三星SDI等昔日巨头因成本与供应链劣势集体陷入负增长,市场份额大幅萎缩;与此同时,国轩高科、蜂巢能源等中国二线企业以超70%的倍速崛起,加速填补韩企退潮留下的真空,标志着海外市场已从"日韩主导” 正式转向“中资领跑、多元竞逐”的新阶段。

2026年2月,我国动力电池装机量呈现超引领、多强跟进”的高度集中格局:宁德时代以12.9Gwh、49.10%的绝对优势稳居榜首,近乎占据半壁江山,凸显其规模效应与客户绑定深度;比亚迪以3.56GWh(13.56%)位列第二,虽份额不足宁德三分之一,但仍是唯一能与其形成梯队的本土巨头。中创新航、LG新能源、国轩高科等前五名合计占比超78%,头部集聚效应显著。值得注意的是,瑞浦兰钧、欣旺达、吉曜通行等新锐企业跻身前十,反映二线厂商通过差异化技术或细分车型渗透快速崛起;而蜂巢、楚能、远航等后段企业装机量均低于o.4Gwh,行业马太效应加剧,未来竞争将更聚焦于成本控制、海外拓展与固态电池等下一代技术卡位。

2026年2月,我国磷酸铁锂电池市场由宁德时代主导,其装机量达12.9Gwh、占比49.10%,几乎占据半壁江山,彰显其在主流车型与储能领域的绝对统治力;比亚迪以3.56GWh(13.56%)稳居第二,依托自供体系与刀片电池技术持续巩固地位;中创新航、LG新能源、国轩高科等前五名合计份额超78%,行业集中度高企。瑞浦兰钧、欣旺达、吉曜通行等新兴势力凭借性价比或客户定制化策略跻身前十,反映二线厂商在细分赛道加速突围,而尾部企业如正力新能仅占2.07%,生存空间被进一步压缩,未来竞争将更依赖成本控制与产能利用率优化。

三元锂电池领域则呈现"宁德独大、其余分散”的极端格:局:宁德时代以3.78GWh、66.24%的压倒性份额垄断高端市场,主要配套豪华品牌与长续航车型;LG新能源虽以1.42Gwh位列第二,但占比仅0.25%,实际影响力微弱,显示其在中国三元市场已边缘化。蜂巢能源、中创新航、亿纬锂能等企业虽有布局,但装机量均低于0.3Gwh,合计不足10%,难以撼动宁德地位。值得注意的是,欣旺达、多氟多等企业三元装机量为零或接近零,表明部分企业已战略性放弃该路线,转向磷酸铁锂或固态电池,预示三元电池在中国市场或将逐步退守至小众高性能场景。

2019至2025年,中国动力电池行业产量规模从85.4GWh跃升至1755.6GWh,七年增长超20倍,呈现“爆发一调整一再加速”的三阶段演进;2020-2021年受新能源车市政策驱动与补贴退坡前抢装影响,产量同比激增163%、装机量同步飙升143%,迎来历史性拐点;2022-2023年增速回落但仍保持高位(91%>43%),反映产能释放与需求匹配进入理性期;2024-2025年在出口放量、储能崛起及技术迭代推动下,产量再度提速至60%高增,而装机量增速稳定在40%左右,表明“产大于装”格局持续扩大,过剩产能正通过出海与多元化应用消化,行业整体迈向全球化、规模化与技术密集化新周期。

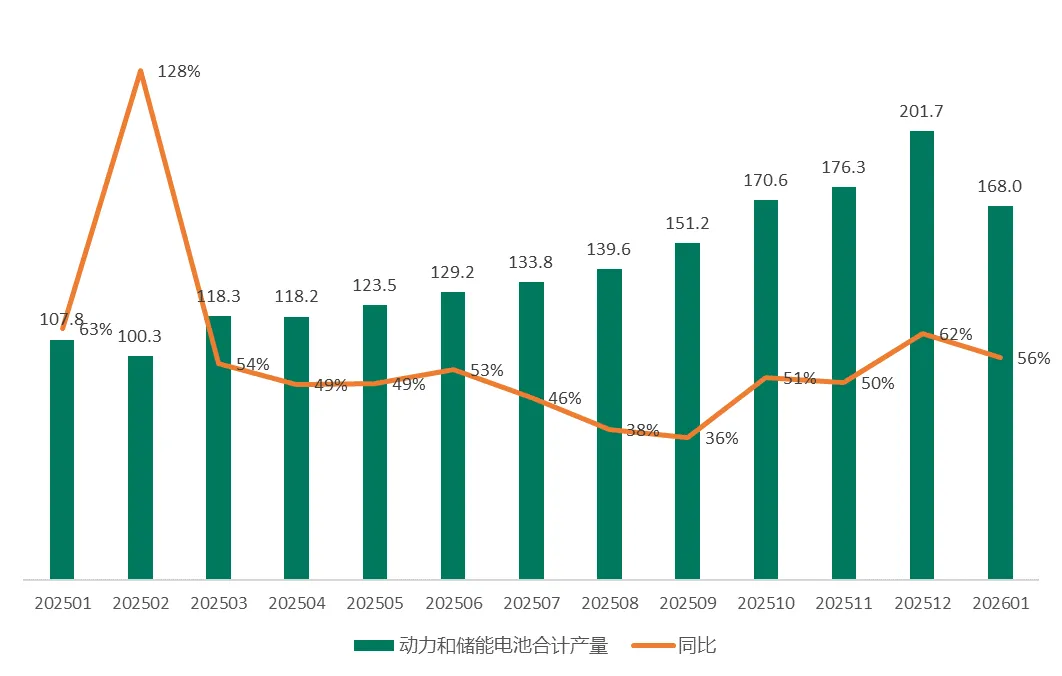

2025年1月至2026年1月,我国动力和储能电池合计产量呈现“前高后稳、逐季攀升”的强劲增长态势:年初受春节效应与基数影响波动明显,2月同比飙升128%至:100.3Gwh后快速回落,但自3月起进入稳定扩张通道,月度产量从118.3GWh稳步爬坡至12月峰值201.7GWh,全年复合增速维持在49%-62%区间;进入2026年1月虽环比小幅回调至168.0GWh,仍保持56%的高同比增长,显示行业已摆脱季节性扰动,形成以新能源车渗透率提升、储能装机爆发及出口需求拉动为三轮驱动的常态化高产格局,标志着中国电池产业正式迈入“双轮驱动、规模跃升”的新阶段。

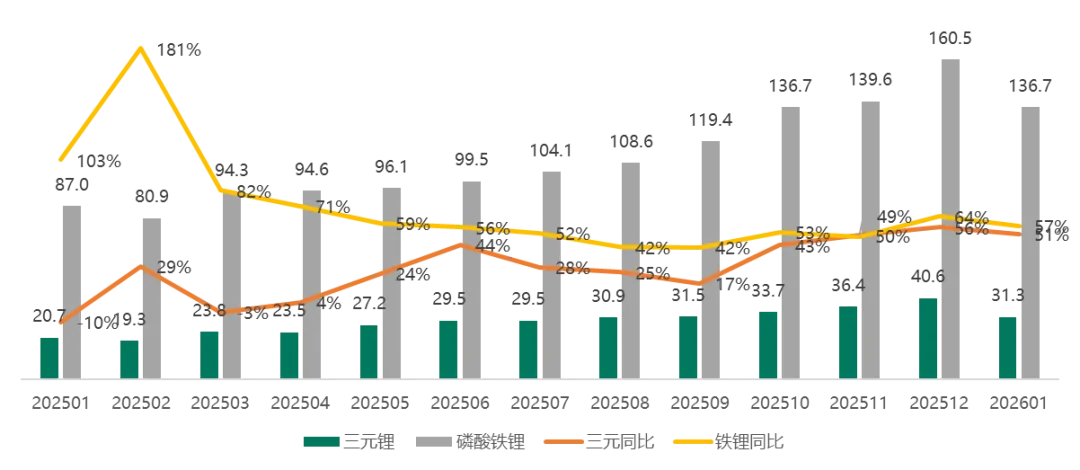

2025年1月至2026年1月,我国三元与磷酸铁锂动力电池产量呈现“铁锂主导、三元承压”的结构性分化格局;磷酸铁锂月度产量从87.0GWh稳步攀升至136.7GWh(2026年1月),全年同比增速虽由181%高位回落至51%,但仍维持49%-64%的高增长区间,反映其在主流乘用车及储能领域的持续渗透;三元电池产量则相对疲软,从20.7GWh波动上升至31.3GWh,同比增速从-10%修复至57%,但绝对规模仅为铁锂的约四分之一,且增速波动剧烈,显示其市场空间被挤压至高端车型与出口领域。值得注意的是,2025年下半年起两者增速趋同,表明行业正从“技术路线替代”转向“场景化共存”,未来竞争焦点将聚焦于成本优化、能量密度突破及全球化供应链布局。

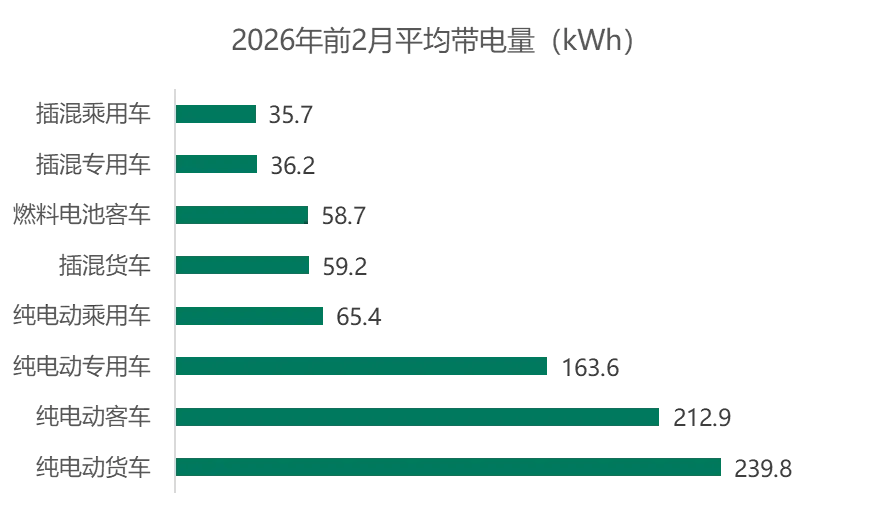

2026年前两个月,我国新能源汽车按车型划分的单台平均装车电量呈现“商用车远高于乘用车、纯电显著高于插混”的鲜明结构特征:纯电动货车以239.8kWh位居榜首,凸显其重载长续航需求;纯电动客车(212.9kWwh)与专用车(163.6kwh)紧随其后,反映公共交通及物流场景对高能量密度的依赖;相比之下,插混类车型普遍偏低一一插混乘用车仅35.7kwh、插混专用车36.2kWh,体现其“油电协同、小电池辅助”的技术定位。

燃料电池客车虽非纯电驱动,但搭载58.7kWh动力电池用于启停与能量回收,亦属中等水平。整体来看,纯电路线在商用领域持续强化大电量配置,而乘用端则通过轻量化与高效能系统控制电池规模,行业正依据应用场景精准匹配电池容量,推动资源效率与成本效益的最优平衡。

点赞

分享

在看