Riley的财商圈 出品

思琪Riley|作者

梓柒|编辑

我有一个习惯,每次看完一份让人看不太懂的财报,我会先问自己一个问题:如果我是这家公司的创始人,我会怎么解释这份成绩单?

理想汽车这份,很有意思。

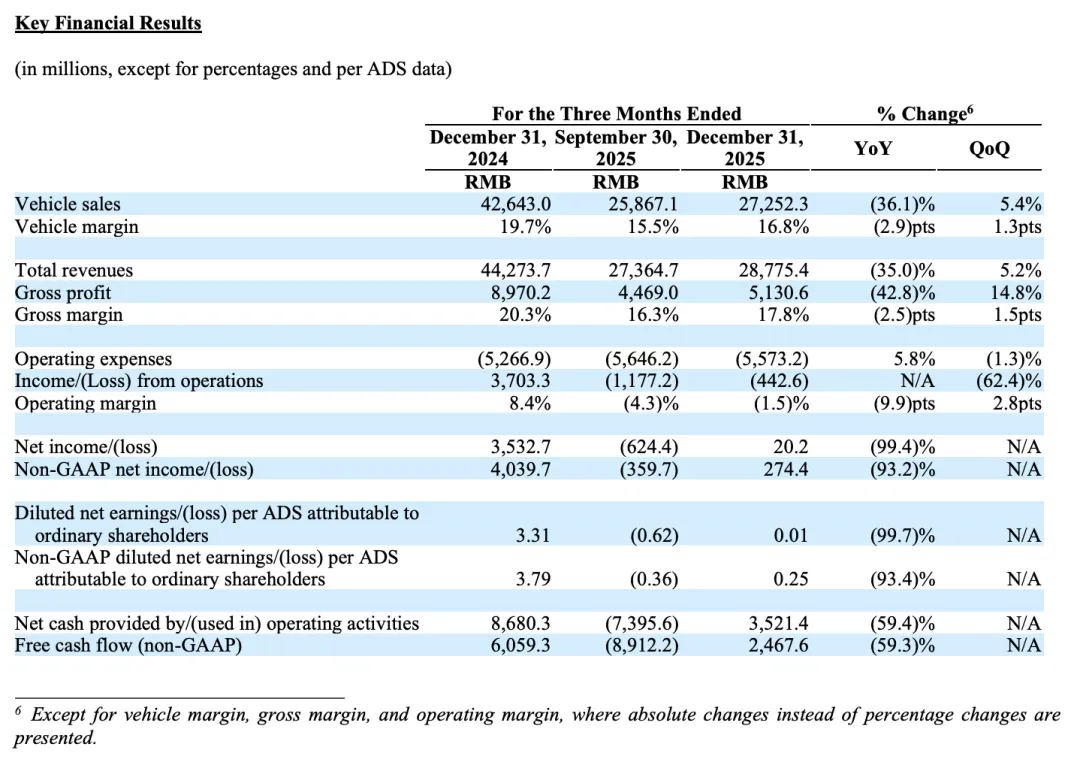

2025年全年,理想汽车营收1123亿元,同比下滑22.3%;净利润11亿元,同比下滑85.8%;交付40.63万辆,同比下滑18.82%;现金储备1012亿元。(信息来源:央视网、东方财富网)

数据来源:理想汽车2025年第四季度及全球财务业绩

这组数字往桌上一摆,舆论场的反应差不多分成了两派:一派说"完了理想不行了",另一派说"有1000亿现金储备,稳得很"。

说真的,两派都对,但两派都只看到了一半。

先把这份财报拆清楚

理想的11亿净利润,乍一看还行,毕竟还是正的,连续三年盈利的头衔保住了。但你要再往里看一层,这11亿净利润的背后,是全年经营利润亏损5.2亿元。

也就是说,卖车这件主营业务本身已经不赚钱了。那11亿净利润是怎么来的?靠账上1000多亿的现金储备产生的利息和投资收益,硬填回来的。

销量这件事

财报数字可以被解读,销量排名的变化,更直白。

2025年新势力销量格局发生了根本性重组:零跑汽车以59.66万辆、同比增长103%夺得年度销冠;鸿蒙智行以58.91万辆紧随其后;小鹏汽车以42.94万辆同比增长126%排名第三;小米汽车首个完整销售年超额完成目标排名第四;理想汽车40.63万辆同比下滑约19.3%排名第五。(信息来源:汽车之家)

理想从2024年的销冠,直接跌到第五。

理想是2025年新势力中唯一一家全年销量同比下滑的企业,年度销量目标完成率只有63.48%,年初定的70万辆,年中下调到64万辆,最后只卖了40万辆。

这不是被对手超越的问题,这是在对手全都增长的时候,自己在下跌。是两件完全不同性质的事。

一个有趣的对比:同样是新势力第二梯队,小鹏2025年同比增长了126%,小米超额完成目标,而理想在下滑。

产品换代期叠加了品牌信任消耗

理想过去几年吃的是一道逻辑很清晰的红利:增程技术在充电基础设施还不完善的时候,完美解决了"续航焦虑"这个痛点;

L系列家用大型SUV的定位,精准切中了"家庭用车主力"这个高消费力群体;李想本人在社交媒体上的强势人格,给品牌带来了大量自然流量和粉丝黏性。

这三件事叠加在一起,2023年造就了理想历史上最辉煌的一年:净利润118亿元,从前一年亏损20亿元到赚了118亿元,是中国新势力历史上最大的单年利润翻转。

但这三件事在2025年都开始松动。

充电网络在快速铺开,800V高压快充普及之后,"续航焦虑"这个命题本身的紧迫性在下降,增程的核心优势被削弱了。

问界系列直接在增程赛道上正面打理想,M7、M8、M9三款车型均实现月销过万,在30万元以上市场的影响力已经超过理想。理想L系列的腹地,被打进来了。

信息来源:国家市场监督管理总局

MEGA的召回事件,以及李想本人在社交平台上的几次公关失误,都在消耗品牌积累了多年的信任资产。消费者对一个中高端品牌的容忍门槛,原本就比平价品牌低,你贵,所以你不能出错。

50%的研发砸在AI上

这是这份财报里我觉得最值得深入讨论的一个问题,也是目前没有人能给出清晰答案的一个问题。

2025年理想汽车研发投入113亿元,创历史新高,其中AI相关投入占比50%,约57亿元。公司平均每月投入近10亿元于核心技术全栈自研,涵盖具身智能、VLA大模型、理想同学智能座舱等领域。

113亿研发,这个数字在新势力里是什么量级?蔚来2025年前三季度研发支出约75亿,小鹏全年约65亿。理想的研发投入在绝对值上是行业最高的。

但这里有一个很难绕过的问题:这57亿AI研发,在2025年有多少真实地转化成了消费者愿意多花钱购买理想的理由?财报里没有给出这个答案。

"理想同学"的智能座舱体验确实在市场上有口碑,具身智能的战略卡位也是真实的长期资产。这些投入目前更多的是"未来潜力",短期来看不是"当前销量驱动力"。

图源:理想官网

对一家目前正在经历销量下滑、主营业务暂时亏损的公司来说,这个时间差是有代价的。

问题在于:1000亿的现金储备能不能撑到AI投入真正开始转化为销量优势的那一天?我个人的判断是:能,但这个过程比管理层的PPT里展示的要慢。

i系列纯电能不能接上棒

理想的纯电转型已经有了一些真实的市场反馈。

理想i6连续三个月销量破万,2月份交付16007辆,在纯电SUV市场的表现开始稳住脚跟,24.98万起的定价和720公里续航是真实的竞争力。

理想2026年Q1的指引相当保守:预计交付量8.5万至9万辆,同比仍在下滑;收入204亿至216亿元,同比下降约17%至21%。

从品牌战略的角度看,理想现在面临的最微妙的困境,是同时在做两件方向相悖的事:L系列卖35万以上、打高端家用;i系列从24.98万起、切主流纯电市场。

两个价格带、两个目标人群、两种产品逻辑,要同时管好,是对品牌认知和运营能力的双重考验。

做得好,是"双线作战、两头开花";做不好,是"两头都模糊,消费者不知道你是谁"。

最后说两句真心话

理想是一家很有意思的公司。

它在对的时间做了对的产品,然后用一套强人格的品牌运营迅速放大了这个优势。它现在遭遇的困难,某种程度上是"第一阶段的成功太顺了"所带来的惯性,习惯了增长,就容易低估竞争对手的追赶速度,低估市场变化的节奏。

1012亿的现金储备是真实的底气,113亿的研发投入是真实的长期布局。但现在账上的钱和未来的技术,都需要时间来变现成消费者的购买行为。

2026年对理想来说,是验收年:L系列的新产品能不能打赢增程市场的守卫战,i系列能不能在纯电市场站住脚,两件事同时做,哪一件掉了链子,都会很被动。

你怎么看理想这次的财报?欢迎在评论区聊聊你的判断。