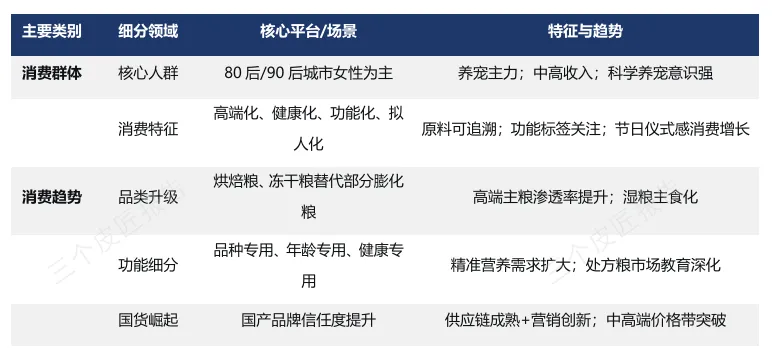

养宠物的年轻人,正在经历一场消费观的“分裂”。

一边,自己的恩格尔系数居高不下——外卖凑满减、奶茶等折扣、能省则省。另一边,“毛孩子”的账单却越来越厚:主粮要鲜肉配方的,零食要功能性,营养品要定期补,体检一次不落。

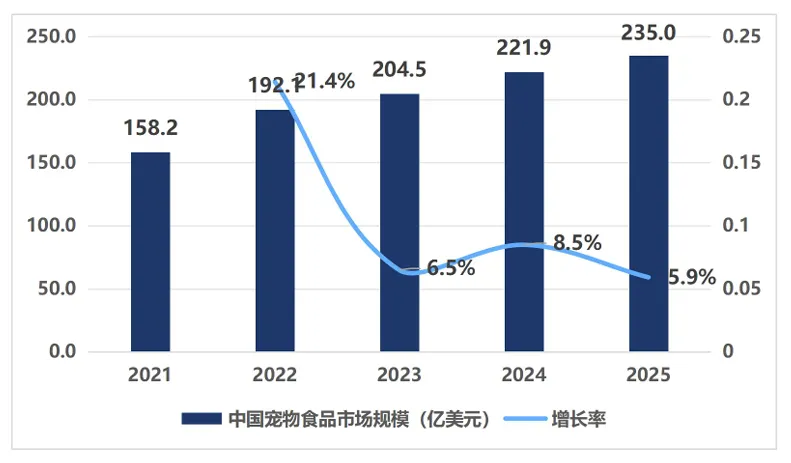

这种“对自己抠门,对宠物大方”的矛盾,早已有迹可循。三个皮匠报告发布的《2026年全球及中国宠物食品行业发展研究报告》中显示,过去五年,中国宠物食品市场规模从2021年的158.2亿美元增长至2025年的235.0亿美元,五年累计增幅近50%。

年轻人的钱流向哪里,哪里就是风口。而对“毛孩子”的爱,正在成为这个时代最稳定的消费动力。本文将为你从市场格局、产业链条、区域品类、竞争格局、投资前景五个角度,拆解这份重磅报告,带你读懂宠物食品行业的增长逻辑与未来机遇。

市场格局:

全球稳健增长,中国领跑新兴市场

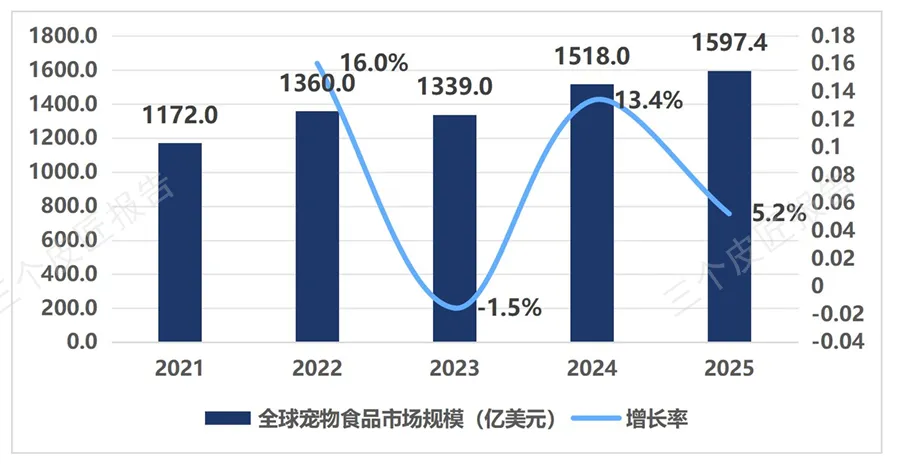

全球宠物食品市场在2021年至2025年间从1172.0亿美元增长至1597.4亿美元,年均复合增长率约8.1%。尽管2023年受通胀影响出现短暂回调(-1.5%),但2024年强势反弹13.4%,2025年稳定增长5.2%。

图:全球宠物食品市场规模(2021-2025,亿美元)

中国市场规模从2021年的158.2亿美元快速增长至2025年的235.0亿美元,累计增幅48.6%。2022年实现21.4%的高速增长领跑全球,此后增速换挡至6%-8%区间,标志市场从爆发期向成熟期过渡。

图:中国宠物食品市场规模(2021-2025,亿美元)

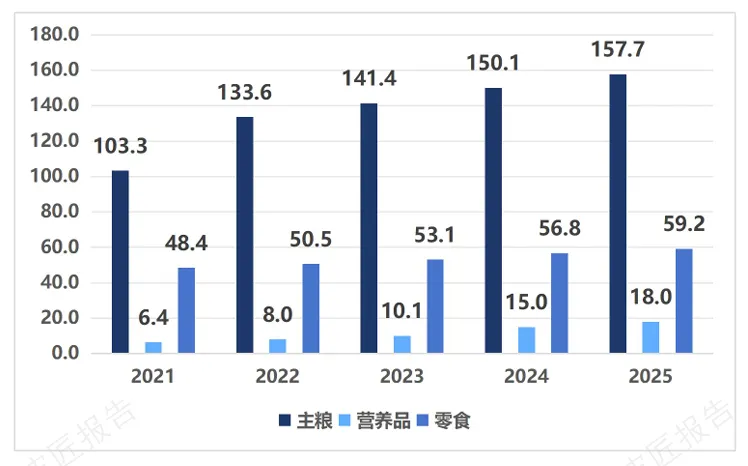

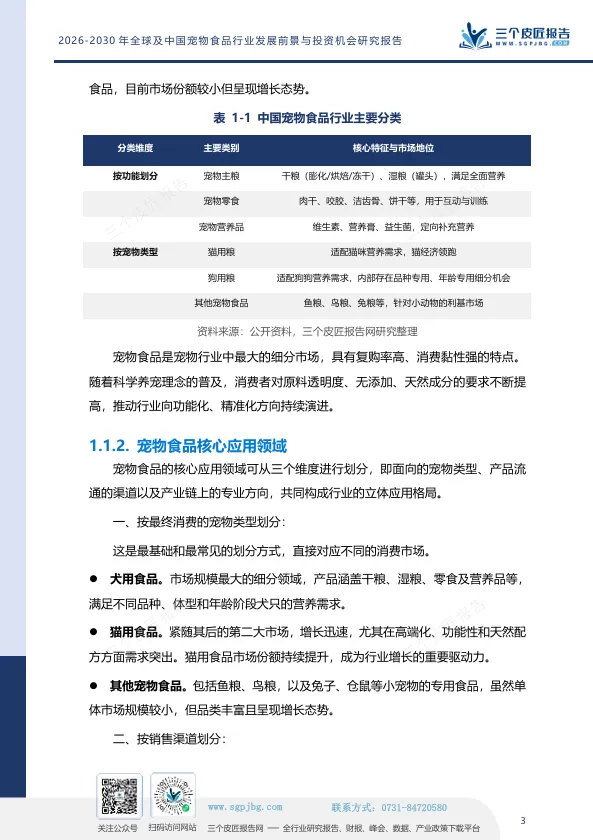

1. 品类结构:主粮为基,营养品爆发

从品类结构看,主粮始终占据主导地位,2025年占比67.1%,规模达157.7亿美元;零食占比25.2%,规模59.2亿美元;营养品占比7.7%,规模18.0亿美元。

图:中国宠物食品分类市场规模(2021-2025,亿美元)

营养品是增长最强劲的赛道,2021年至2025年规模从6.4亿美元跃升至18.0亿美元,累计增幅181.3%。2024年增速高达48.5%,2025年仍保持20.2%的高增长,深刻反映宠物主消费观念从“吃饱”向“吃出健康”进阶。

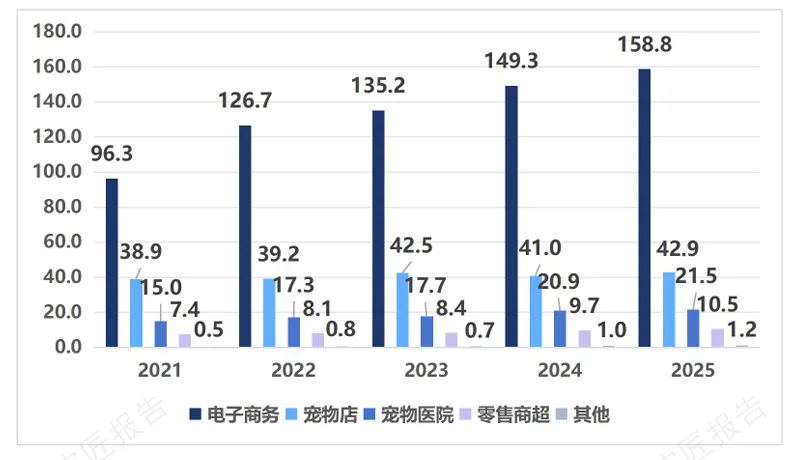

2. 渠道格局:线上绝对主导,占比近七成

2025年,电子商务渠道规模达158.8亿美元,占市场总规模的67.6%,是绝对主力。宠物店渠道42.9亿元(18.3%),宠物医院渠道21.5亿元(9.1%),零售商超渠道10.5亿元(4.5%)。

图:中国宠物食品应用市场规模(2021-2025,亿美元)

产业链条:

上游依赖进口,中游品牌崛起

宠物食品产业链呈现三大核心特征:上游原料创新驱动产业升级,中游技术与品牌双轮驱动,下游渠道格局深刻变革。

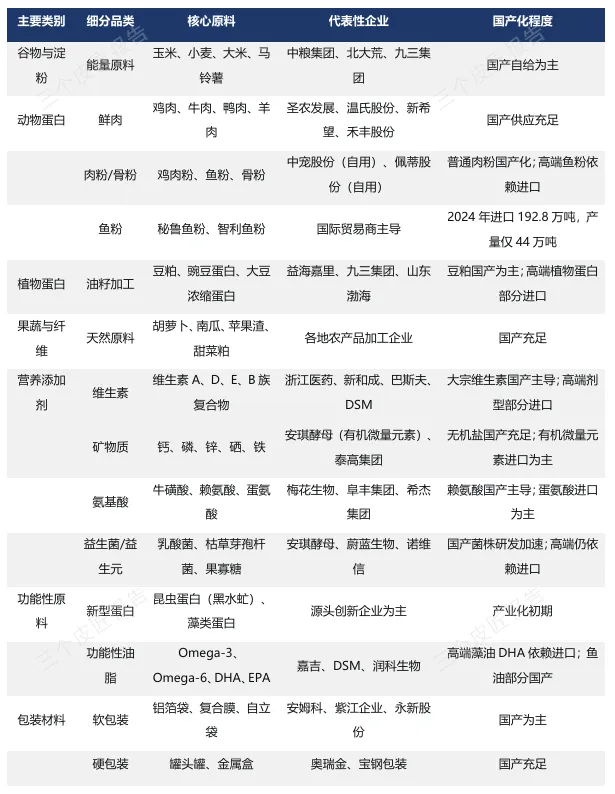

1. 上游:高端原料依赖进口

宠物食品营业成本中原材料占比高达80%。基础原料国产自给,但高端原料如鱼粉、高端维生素等仍依赖进口。2024年中国鱼粉产量仅44万吨,进口量高达192.8万吨,主要依赖秘鲁、智利。2025年起部分宠物食品进口关税上调,正倒逼产业链向上游研发延伸,加速核心原料的国产替代进程。

图:宠物食品上游主要原料供应格局

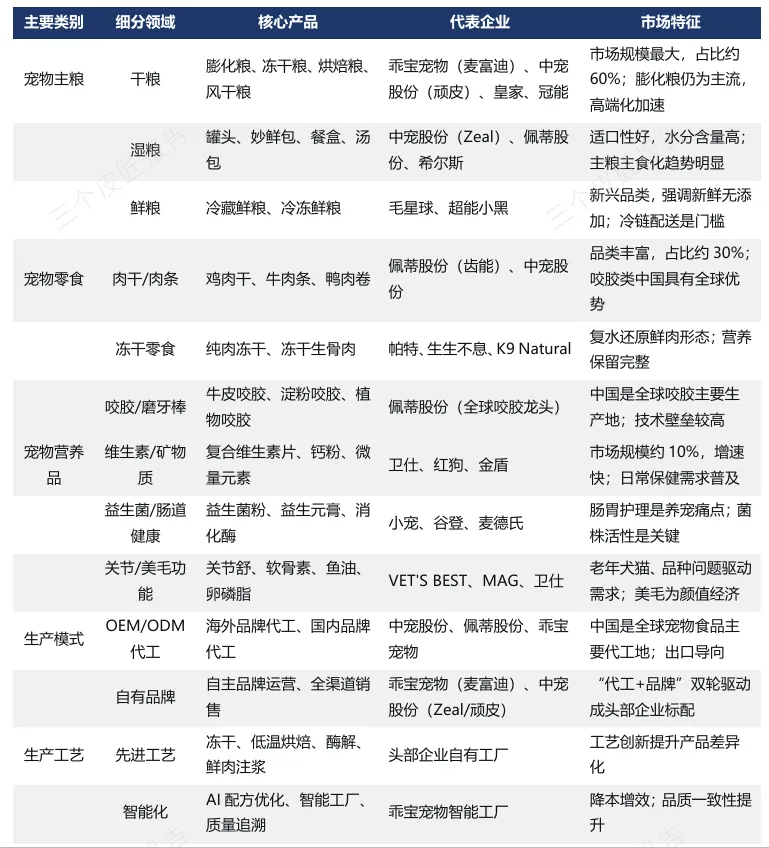

2. 中游:代工与品牌双轮驱动

中游呈现清晰的“代工与品牌双轮驱动”格局。领先制造企业普遍采用“代工+自主品牌”一体化模式,既承接海外订单,又发力国内市场。生产工艺持续升级,冻干技术、低温烘焙、酶解技术、鲜肉注浆等先进工艺广泛应用,推动产品差异化竞争。

图:宠物食品中游研发与生产制造主要构成

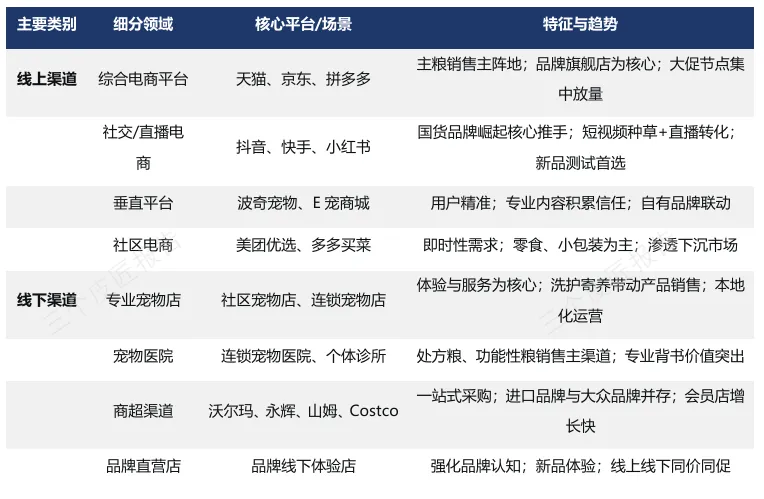

3. 下游:渠道变革与消费升级

线上渠道已占主导,社交电商成为新品牌成长加速器。消费需求从“满足吃饱”向“科学健康营养”全面升级,高端化、健康化、功能化、拟人化成为核心趋势。

图:宠物食品下游渠道与消费终端主要构成

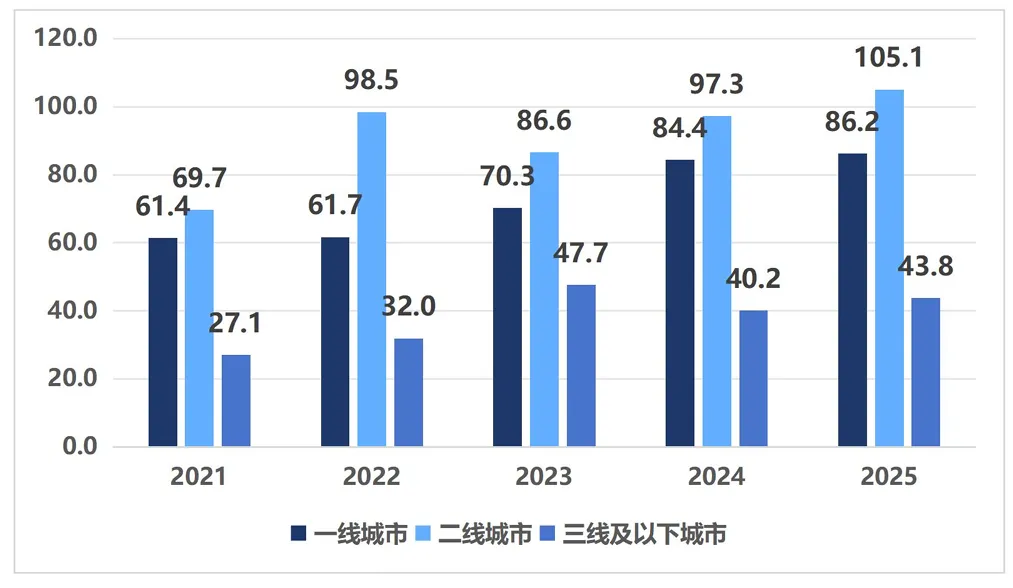

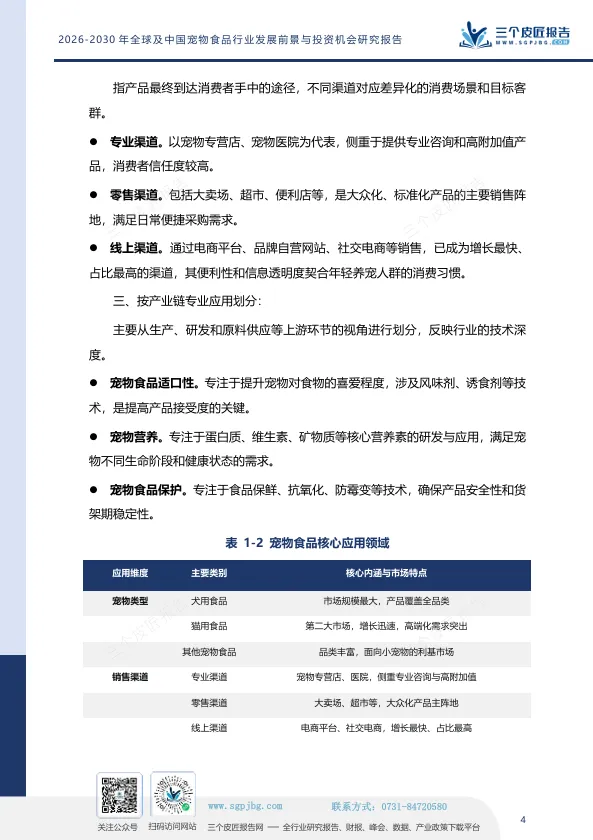

区域与品类:

二线城市主战场,下沉市场潜力大

中国宠物食品市场呈现显著的城市层级分化特征。二线城市是规模最大的市场,2025年规模105.1亿美元,占比44.7%;一线城市86.2亿美元(36.7%);三线及以下城市43.8亿美元(18.6%)。

图:中国主要地理分区宠物食品市场规模(2021-2025,亿美元)

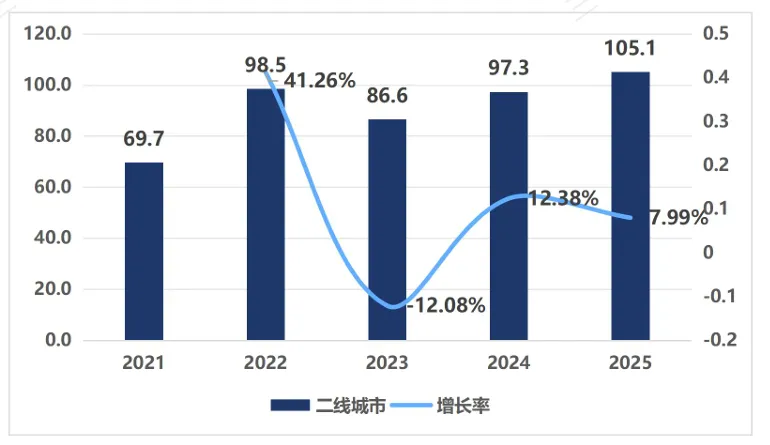

1. 二线城市:主战场与压舱石

二线城市人口基数大、消费升级趋势明显,已成为品牌竞争的主战场。2025年至2030年,预计从105.1亿元增长至148.0亿元,年均复合增长率约7.1%。

图:中国二线城市宠物食品市场规模预测(2025-2030,亿美元)

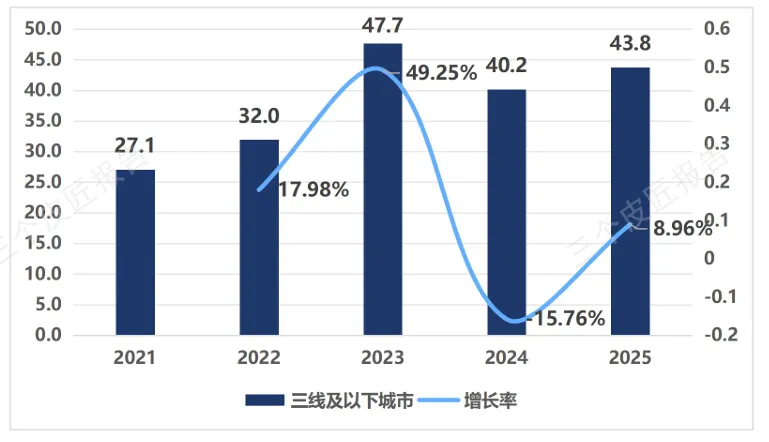

2. 三线及以下城市:增量弹性来源

下沉市场增速领跑各级市场,2021年至2025年累计增幅61.6%。2025年至2030年,预计从43.8亿元增长至54.8亿元,年均复合增长率约4.6%。虽短期波动性高,但长期潜力可观。

图:中国三线及以下城市宠物食品市场规模预测

(2025-2030,亿美元)

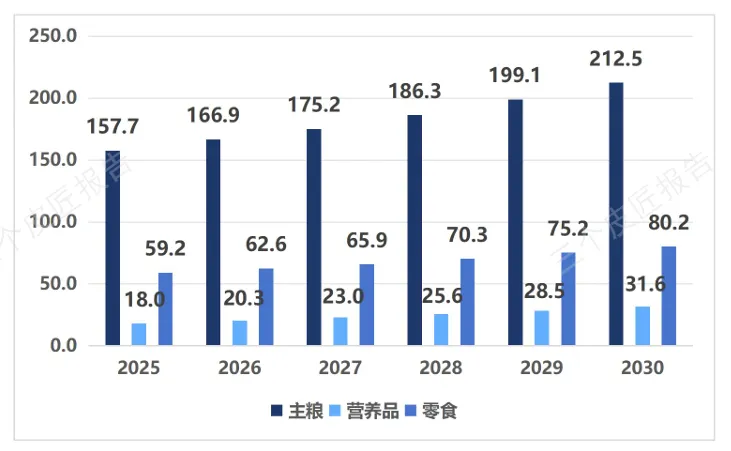

3. 品类趋势:湿粮增速领先,营养品持续放量

2025年至2030年,主粮规模预计从157.7亿美元增至212.5亿美元,年均复合增长率约6.1%;湿粮从23.7亿美元增至35.2亿美元,年均复合增长率约8.2%,显著高于干粮;营养品从18.0亿美元增至31.6亿美元,年均复合增长率达11.9%;零食从59.2亿美元增至80.2亿美元,年均复合增长率约6.3%。

图:中国宠物食品分类市场规模趋势预测

(2025-2030,亿美元)

竞争格局:国货崛起,集中度提升

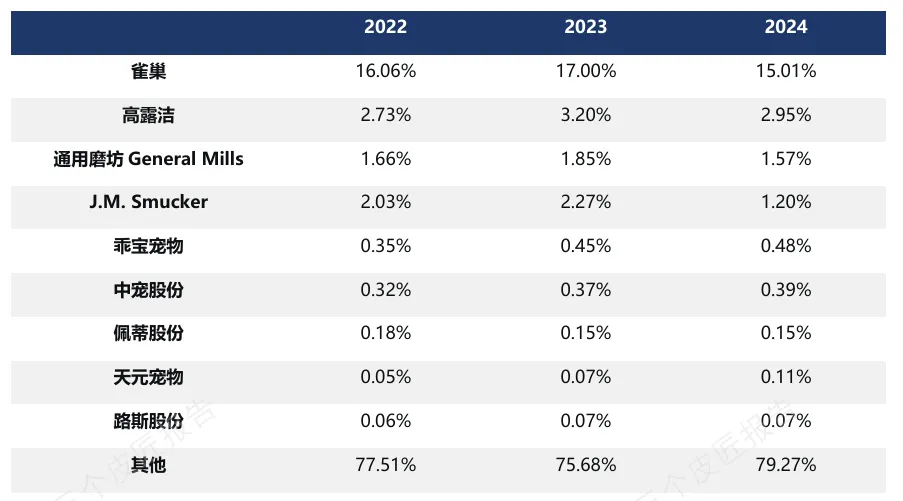

全球宠物食品市场高度分散,头部企业合计份额不足25%。雀巢以15.01%的份额稳居龙头,高露洁(2.95%)、通用磨坊(1.57%)、J.M. Smucker(1.20%)位列其后。

图:全球宠物食品市场企业竞争格局(2022-2024)

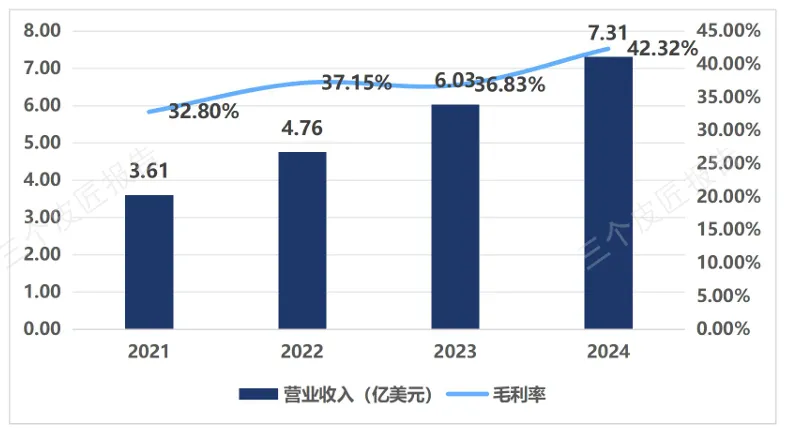

1. 乖宝宠物:自有品牌占比近七成

乖宝宠物2024年营收7.31亿美元,四年累计增幅102.5%。自有品牌营收占比从2021年的52.1%提升至2024年的67.7%,毛利率从32.8%提升至42.3%。主力品牌“麦富迪”蝉联5年天猫综合排名第一,高端品牌“弗列加特”表现亮眼。

图:乖宝宠物营业收入与毛利率变化(2021-2024,亿美元)

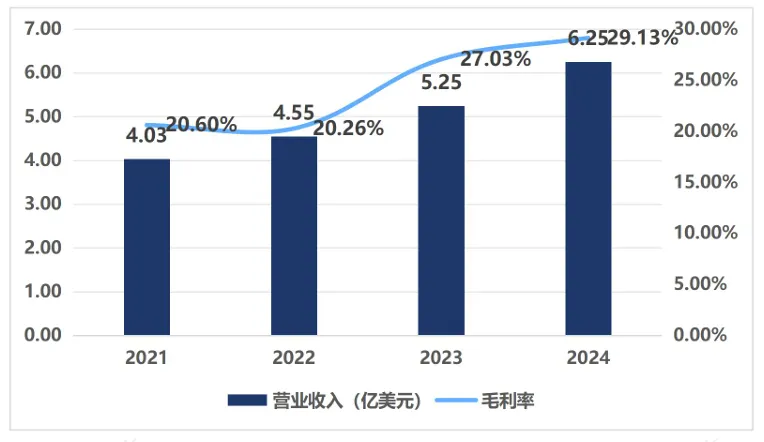

2. 中宠股份:主粮业务增长82%

中宠股份2024年营收6.25亿美元,同比增长19.2%。主粮业务表现亮眼,实现收入7.88亿元,同比增长82.5%,增速远超零食业务。毛利率从2022年的20.3%修复至2024年的29.1%。

图:中宠股份营业收入与毛利率变化(2021-2024,亿美元)

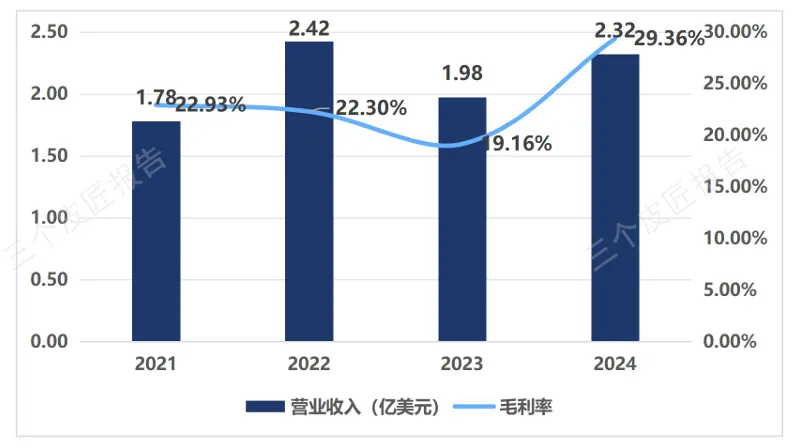

3. 佩蒂股份:咬胶隐形冠军

佩蒂股份2024年营收2.32亿美元,同比增长17.6%,毛利率从2023年的19.2%大幅跃升至29.4%。公司以宠物咬胶食品为核心特色,是全球宠物零食供应链中的重要一环。

图:佩蒂股份营业收入与毛利率变化(2021-2024,亿美元)

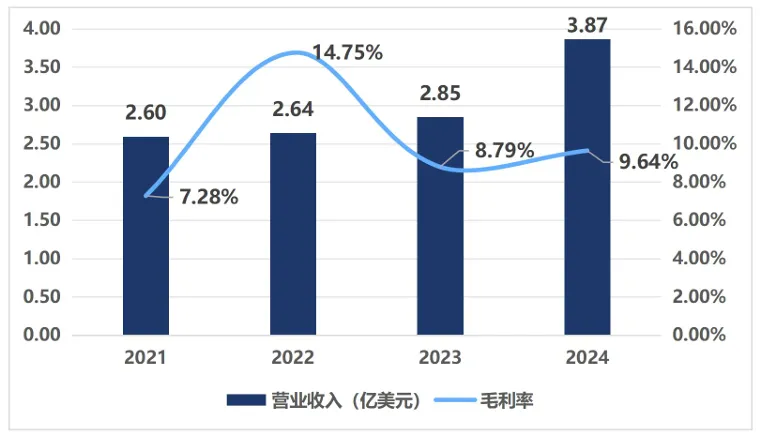

4. 天元宠物:食品业务爆发式增长

天元宠物2024年食品业务收入1.65亿美元,同比增长70.8%,四年规模扩大逾2.5倍。公司凭借代理新西兰高端品牌“渴望”与“爱肯拿”切入食品赛道,境内收入占比首次超越境外,达51.8%。

图:天元宠物营业收入与毛利率变化(2021-2024,亿美元)

投资前景:

三条主线与核心-卫星策略

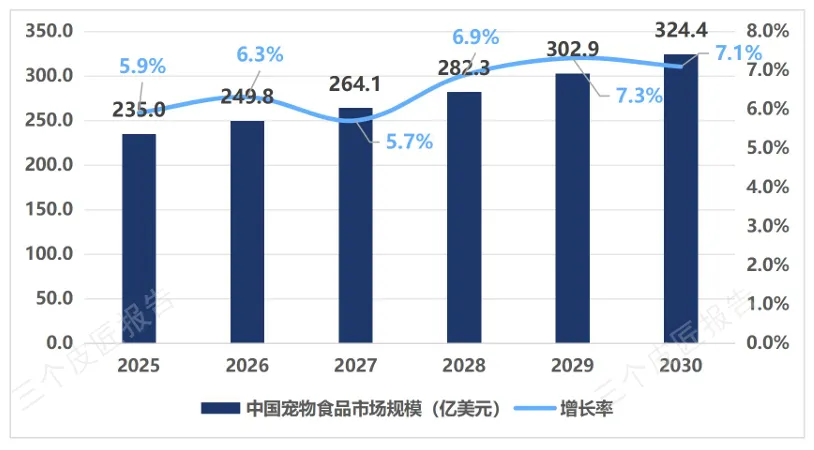

2025年至2030年,全球宠物食品市场规模预计从1597.4亿美元增长至2098.7亿美元,年均复合增长率约5.6%;中国市场规模从235.0亿美元增长至324.4亿美元,年均复合增长率约6.7%,增速显著高于全球。

图:中国宠物食品市场规模预测(2025-2030,亿美元)

1. 三条投资主线

国产品牌崛起与替代:本土品牌凭借渠道理解、快速迭代和性价比优势,持续抢占国际品牌份额。

产业链延伸与专业化:向宠物营养品、功能零食、处方粮等高附加值细分领域拓展。

“出海”创造第二增长曲线:出口额从2017年约50亿元增至2024年约110亿元,企业正从代工向品牌出海升级。

2. 核心-卫星投资策略

核心主线:

国产替代与品牌升级——重点投资已完成“从0到1”积累、正进行“从1到N”品牌升级的龙头,关注高端产品线收入占比、复购率等指标。

全球化能力建设——优先选择已从OEM/ODM成功转型、在海外拥有自主品牌和渠道控制力的公司,关注海外自主品牌收入占比、跨境电商增速。

卫星配置:

细分赛道专家——配置在处方粮、营养品、功能零食等高壁垒领域建立优势的企业,关注细分品类市占率、研发投入转化率。

效率改善型——关注前期投入大导致利润承压、但盈利能力出现明确拐点的企业,关注净利率变化、现金流状况。

结语

中国宠物食品行业已进入“精选个股”阶段。长期驱动因素——情感消费、人口结构变化——依然牢固,但增长逻辑正从“总量扩张”转向“结构分化”。

未来的赢家将是那些能够穿越激烈竞争、成功实现品牌化、专业化和国际化的企业。投资者应重点关注在细分品类中占据用户心智、在海外市场已有成功验证、能持续推出创新产品、在供应链整合上具有优势的头部公司。行业已进入靠经营质量取胜的阶段,财务数据的验证比故事更重要。

报告节选

面对瞬息万变的市场,精准决策需要专业信息支持。三个皮匠报告提供全球核心研究资源,八大核心板块,助您高效获取深度洞见。

报告库:拥有庞大的500万份+行业研究报告数据库,覆盖国内外TOP级咨询公司与机构,致力于保障信息的时效性与高质量,核心优势:

1.每日更新:每日新增报告超过900份,确保信息始终处于行业前沿。

2.来源严选:报告来源于广泛的专业机构与智库,经过系统性收录与整理,保障内容的专业性与参考价值。

3.报告合集:提供按行业、产业或关键概念(如“十五五规划”、“银发&养老”、“低空经济”等)的报告合集,每个合集内包含近两年内市面上经人工挑选的优质中英文报告/研报等,一键打包下载,动态维护更新。

英文报告库:收录全球TOP咨询公司、知名研究所、顶级国际智库原版英文报告,并提供AI智能翻译与总结,实现中英对照高效阅读。

研报库:严选国内外顶级券商与投行的深度分析报告,直接服务于价值判断与市场预判。

顶级外资投行:摩根士丹利、摩根大通、巴克莱、瑞银、高盛GS、德银、杰富瑞、美银、汇丰、晨星Morningstar、星展银行、法兴、野村等……

企业财报库:系统收录全球主要上市公司的官方年报、季报及招股说明书(IPO文件),涵盖A股、港股、美股等全球主要股市。

数据图表库:从海量报告中深度提取、清洗和归类了超过1200万份核心数据与图表,涵盖市场规模、竞争格局、财务趋势、技术路径等关键可视化信息,支持一键下载使用。

会议峰会:实时汇聚从国内行业峰会到国际专业论坛的会议嘉宾演讲资料,将嘉宾的核心演讲PPT整合成专题,一键打包下载。

政策库:及时收录国家及地方各级产业政策。更有专题/汇编两大特色服务,精准定位行业政策。

1.政策专题:提供按行业、产业或关键概念(如“新能源汽车”、“碳中和”、“人工智能”)的政策全景视图,方便了解从国家到各个地区关于这些领域的相关政策。

2.政策汇编:提供热门概念及重点产业核心政策文件汇编(如国家部委发文、地方政府条例等)。

自研报告库:聚焦前沿技术与新兴产业,提供独家、深度的原创研究,输出具有前瞻性的市场洞察。