ж ёеҝғеҸ‘зҺ°пјҡ

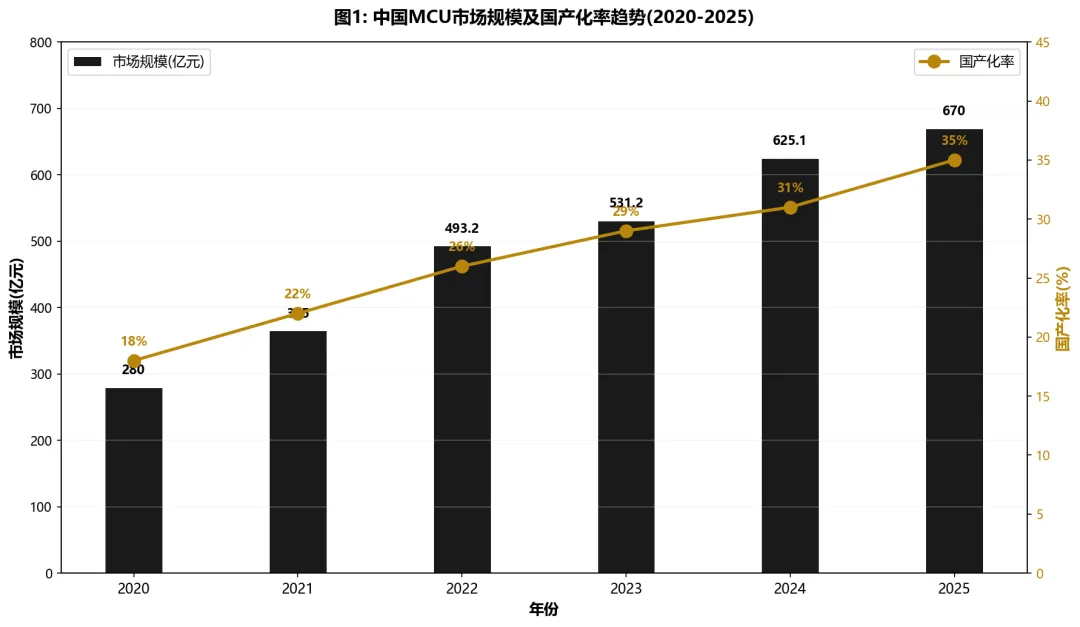

еёӮеңә规模жҢҒз»ӯжү©еј пјҡ2024е№ҙдёӯеӣҪMCUеёӮеңә规模иҫҫ625.1дәҝе…ғпјҢ2020-2025е№ҙеӨҚеҗҲеўһй•ҝзҺҮзәҰдёә19%гҖӮ

еӣҪдә§еҢ–зҺҮзЁіжӯҘжҸҗеҚҮпјҡеӣҪдә§MCUеёӮеңәд»Ҫйўқд»Һ2020е№ҙзҡ„18%еўһй•ҝиҮі2024е№ҙзҡ„31%пјҢйў„и®Ў2025е№ҙе°ҶзӘҒз ҙ35%гҖӮ

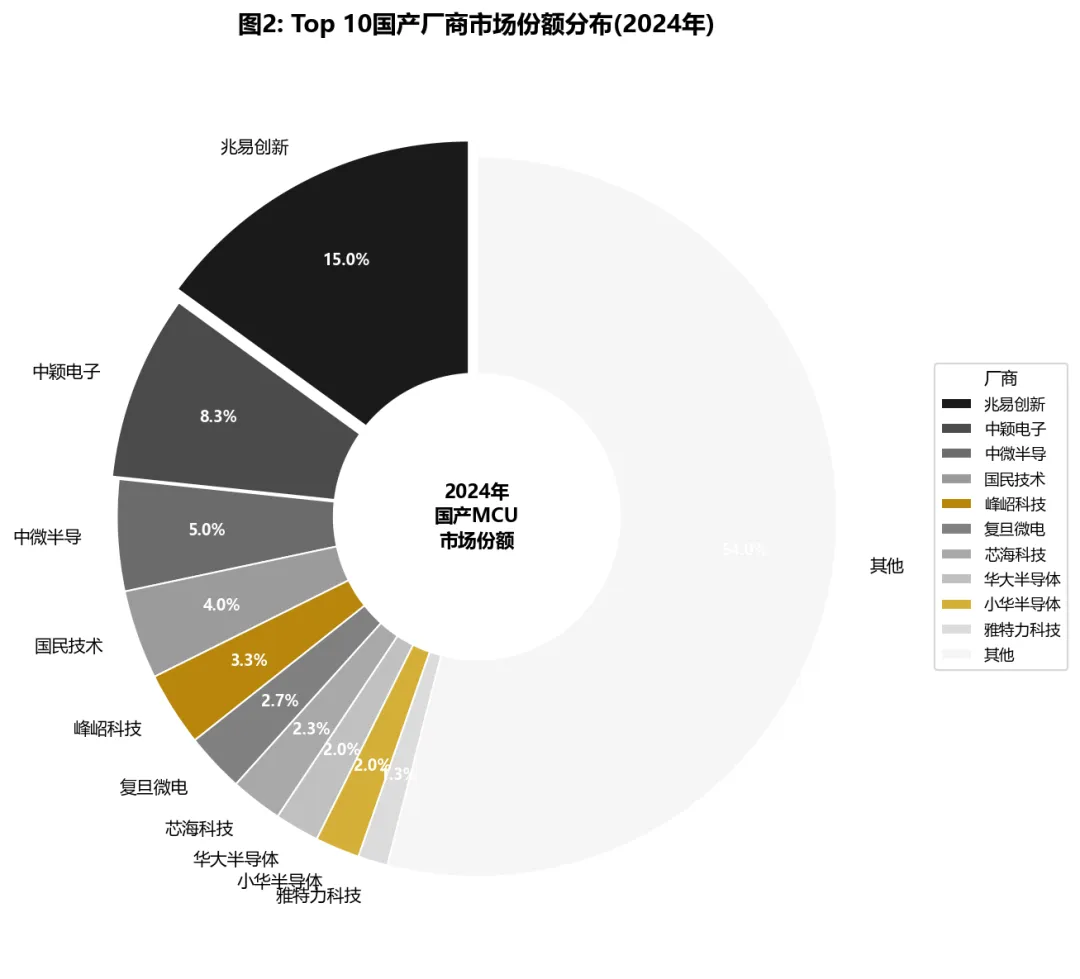

з«һдәүж јеұҖеӨҙйғЁйӣҶдёӯпјҡе…Ҷжҳ“еҲӣж–°д»Ҙ17.06дәҝе…ғMCUиҗҘ收дҪҚеұ…еӣҪдә§еҺӮе•ҶжҰңйҰ–пјҢеёӮеңәд»ҪйўқзәҰ4.5%гҖӮ

32дҪҚMCUжҲҗдёәдё»жөҒпјҡ32дҪҚMCUеҚ жҜ”д»Һ2020е№ҙзҡ„35%жҸҗеҚҮиҮі2024е№ҙзҡ„44.2%пјҢжӣҝд»Ји¶ӢеҠҝжҳҺжҳҫгҖӮ

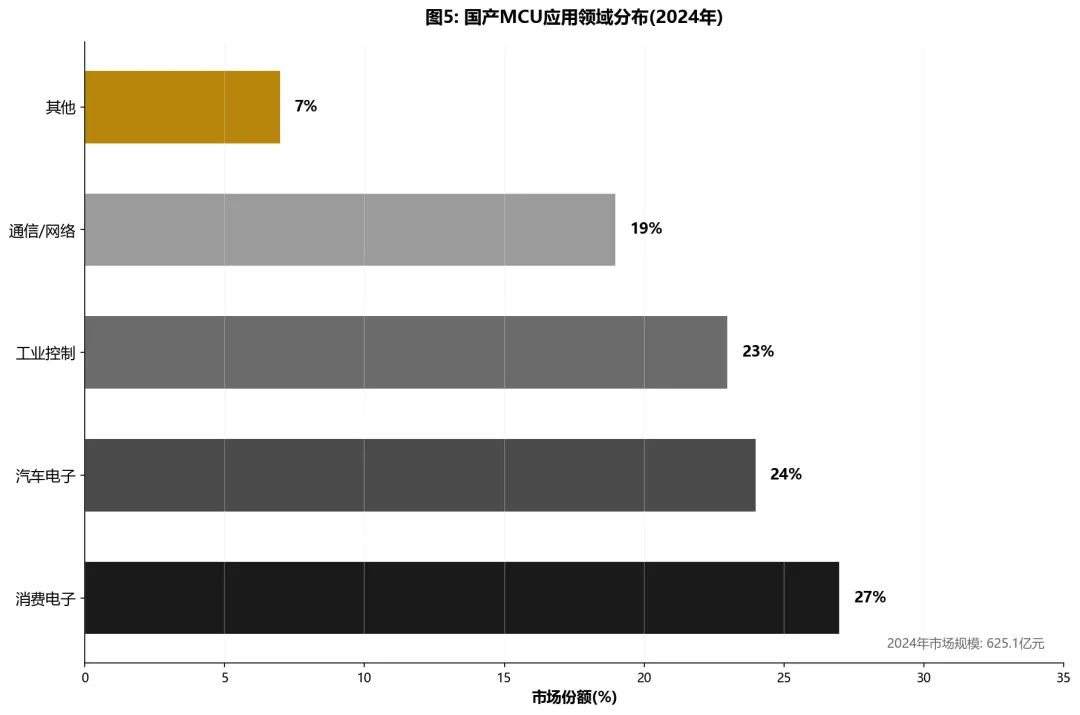

еә”з”ЁйўҶеҹҹеӨҡе…ғеҲҶеёғпјҡж¶Ҳиҙ№з”өеӯҗпјҲ27%пјүгҖҒжұҪиҪҰз”өеӯҗпјҲ24%пјүгҖҒе·ҘдёҡжҺ§еҲ¶пјҲ23%пјүдёәдёүеӨ§дё»иҰҒеә”з”ЁйўҶеҹҹгҖӮ

дё»иҰҒжҠ•иө„е»әи®®пјҡ

йҖҡз”ЁMCUйҫҷеӨҙпјҡе…Ҷжҳ“еҲӣж–°пјҲ603986пјүВ - 规模йўҶе…ҲгҖҒз”ҹжҖҒе®Ңе–„

家з”өMCUз»ҶеҲҶпјҡдёӯйў–з”өеӯҗпјҲ300327пјүВ - е®ўжҲ·еЈҒеһ’ж·ұеҺҡ

з”өжңәй©ұеҠЁйўҶеҹҹпјҡ峰岹科жҠҖпјҲ688279пјүВ - дё“жіЁз»ҶеҲҶй«ҳйҖҹеўһй•ҝ

дёҖгҖҒдёӯеӣҪMCUеёӮеңәжҰӮеҶө

1.1 MCUе®ҡд№үдёҺеҲҶзұ»

еҫ®жҺ§еҲ¶еҷЁеҚ•е…ғпјҲMicro Controller UnitпјҢMCUпјүжҳҜе°ҶдёӯеӨ®еӨ„зҗҶеҷЁпјҲCPUпјүгҖҒеӯҳеӮЁеҷЁгҖҒе®ҡж—¶еҷЁгҖҒи®Ўж•°еҷЁгҖҒеӨҡз§ҚI/OжҺҘеҸЈзӯүйӣҶжҲҗеңЁеҚ•дёҖиҠҜзүҮдёҠзҡ„еҫ®еһӢи®Ўз®—жңәгҖӮж №жҚ®еӨ„зҗҶдҪҚж•°еҲҶзұ»пјҢMCUеҸҜеҲҶдёәд»ҘдёӢеҮ дёӘеұӮзә§пјҡ

4дҪҚMCUдё»иҰҒеә”з”ЁдәҺз®ҖеҚ•жҺ§еҲ¶е’Ңе°ҸеһӢ家з”өпјҢеёӮеңәд»ҪйўқжҢҒз»ӯиҗҺзј©гҖӮ8дҪҚMCUеҮӯеҖҹжҲҗжң¬дҪҺе»үзҡ„дјҳеҠҝпјҢд»ҚеҚ жҚ®и¶…иҝҮ50%зҡ„еёӮеңәд»ҪйўқпјҢе№ҝжіӣеә”з”ЁдәҺдј ж„ҹеҷЁгҖҒе°ҸеһӢ家з”өе’Ңж¶Ҳиҙ№з”өеӯҗйўҶеҹҹгҖӮ16дҪҚMCUдё»иҰҒеә”з”ЁдәҺе·ҘдёҡжҺ§еҲ¶е’ҢжұҪиҪҰз”өеӯҗпјҢдҪҶжӯЈйҖҗжӯҘиў«32дҪҚдә§е“Ғжӣҝд»ЈгҖӮ32дҪҚMCUе·ІжҲҗдёәеёӮеңәдё»жөҒдә§е“ҒпјҢ2024е№ҙеҚ жҜ”зәҰ44.2%пјҢе№ҝжіӣеә”з”ЁдәҺжұҪиҪҰз”өеӯҗгҖҒйҖҡдҝЎи®ҫеӨҮе’Ңе·ҘдёҡиҮӘеҠЁеҢ–йўҶеҹҹгҖӮ64дҪҚMCUеҲҷе®ҡдҪҚдәҺй«ҳз«Ҝеә”з”ЁпјҢеёӮеңәд»ҪйўқзӣёеҜ№иҫғе°ҸгҖӮ

1.2 еёӮеңә规模дёҺеўһй•ҝи¶ӢеҠҝ

дёӯеӣҪMCUеёӮеңә规模дҝқжҢҒзЁіеҒҘеўһй•ҝжҖҒеҠҝгҖӮж №жҚ®з»ҹи®Ўж•°жҚ®пјҢ2019е№ҙдёӯеӣҪMCUеёӮеңә规模дёә269дәҝе…ғпјҢ2020е№ҙеҸ—з–«жғ…еҪұе“ҚеўһйҖҹж”ҫзј“иҮізәҰ280дәҝе…ғгҖӮ2021е№ҙеҸ—е…ЁзҗғиҠҜзүҮзјәиҙ§еҪұе“ҚпјҢеёӮеңә规模йЈҷеҚҮиҮізәҰ365дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝзәҰ35%пјҢйғЁеҲҶдә§е“Ғд»·ж јжҡҙж¶ЁгҖӮ2022е№ҙеёӮеңә规模иҫҫеҲ°493.2дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ13.67%гҖӮ2023е№ҙеёӮеңә规模дёә531.2дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ7.7%гҖӮ2024е№ҙеёӮеңә规模预计иҫҫ625.1дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ17.7%гҖӮйў„и®Ў2025е№ҙеёӮеңә规模е°ҶиҫҫеҲ°зәҰ670дәҝе…ғгҖӮ

д»Һе…ЁзҗғеёӮеңәжқҘзңӢпјҢ2021е№ҙе…ЁзҗғMCUеёӮеңә规模зәҰ196дәҝзҫҺе…ғпјҲIC Insightsж•°жҚ®пјүпјҢйў„и®Ў2026е№ҙиҫҫеҲ°272дәҝзҫҺе…ғпјҢе№ҙеӨҚеҗҲеўһй•ҝзҺҮ6.7%гҖӮжұҪиҪҰз”өеӯҗжҳҜе…ЁзҗғMCUжңҖеӨ§зҡ„еә”з”ЁйўҶеҹҹпјҢзәҰеҚ 30%зҡ„еёӮеңәд»ҪйўқгҖӮдёӯеӣҪеёӮеңәеўһйҖҹжҳҫи‘—й«ҳдәҺе…Ёзҗғе№іеқҮж°ҙе№іпјҢ2019-2023е№ҙеӨҚеҗҲеўһй•ҝзҺҮиҫҫ18.4%гҖӮ

1.3 дёӢжёёеә”з”ЁйўҶеҹҹеҲҶеёғ

2024е№ҙдёӯеӣҪMCUеёӮеңәдёӢжёёеә”з”Ёз»“жһ„е‘ҲзҺ°еӨҡе…ғеҢ–еҲҶеёғж јеұҖгҖӮж¶Ҳиҙ№з”өеӯҗеҚ жҜ”жңҖй«ҳпјҢиҫҫ27%пјҢзү№зӮ№жҳҜйҮҸеӨ§д»·дҪҺгҖҒжӣҙж–°еҝ«гҖҒз«һдәүжҝҖзғҲпјҢеӣҪдә§еҺӮе•ҶеҮӯеҖҹжң¬еңҹдҫӣеә”й“ҫе“Қеә”еҝ«е’ҢжҲҗжң¬дјҳеҠҝеҚ жҚ®дјҳеҠҝпјҢд»ЈиЎЁеә”з”ЁеҢ…жӢ¬TWSиҖіжңәгҖҒз”өеӯҗзғҹгҖҒ移еҠЁз”өжәҗзӯүгҖӮжұҪиҪҰз”өеӯҗеҚ жҜ”24%пјҢжҳҜй—Ёж§ӣжңҖй«ҳзҡ„йўҶеҹҹпјҢйңҖиҰҒйҖҡиҝҮAEC-Q100гҖҒISO 26262зӯүи®ӨиҜҒпјҢи®ӨиҜҒе‘Ёжңҹй•ҝгҖҒе®үе…ЁиҰҒжұӮдёҘж јпјҢзӣ®еүҚиҪҰиә«жҺ§еҲ¶MCUе·Іе®һзҺ°йҮҸдә§пјҢеҠЁеҠӣе’Ңеә•зӣҳйўҶеҹҹд»ҚеңЁзӘҒз ҙдёӯгҖӮе·ҘдёҡжҺ§еҲ¶еҚ жҜ”23%пјҢеҜ№еҸҜйқ жҖ§иҰҒжұӮй«ҳгҖҒеҜҝе‘Ҫй•ҝгҖҒи®ӨиҜҒдёҘж јпјҢдё»иҰҒеә”з”ЁеңәжҷҜеҢ…жӢ¬PLCгҖҒеҸҳйў‘еҷЁгҖҒдјәжңҚз”өжңәе’ҢжңәеҷЁдәәзӯүгҖӮйҖҡдҝЎ/зҪ‘з»ңеҚ жҜ”19%пјҢзү©иҒ”зҪ‘еә”з”ЁжҢҒз»ӯеўһй•ҝпјҢдҪҺеҠҹиҖ—гҖҒеӨҡеҚҸи®®гҖҒе®үе…ЁжҖ§иҰҒжұӮжҲҗдёәе…ій”®гҖӮе…¶д»–йўҶеҹҹпјҲеҢ…жӢ¬еҢ»з–—гҖҒзү©иҒ”зҪ‘зӯүпјүеҗҲи®ЎеҚ жҜ”7%гҖӮ

дәҢгҖҒTop 10еӣҪдә§еҺӮе•ҶиҜҰз»Ҷд»Ӣз»Қ

2.1 еҺӮе•ҶжҺ’еҗҚжҖ»и§Ҳ

| жҺ’еҗҚ | е…¬еҸёеҗҚз§° | жҖ»йғЁдҪҚзҪ® | жҲҗз«Ӣж—¶й—ҙ | иӮЎзҘЁд»Јз Ғ | 2024е№ҙMCUиҗҘ收 | ж ёеҝғдә§е“Ғзәҝ |

|---|---|---|---|---|---|---|

| 1 | е…Ҷжҳ“еҲӣж–° | еҢ—дә¬ | 2005е№ҙ | 603986 | 17.06дәҝе…ғ | 32дҪҚARM MCUгҖҒRISC-V MCU |

| 2 | дёӯйў–з”өеӯҗ | дёҠжө· | 2002е№ҙ | 300327 | 13.43дәҝе…ғ | е·ҘдёҡжҺ§еҲ¶MCUгҖҒй”Ӯз”өжұ з®ЎзҗҶ |

| 3 | дёӯеҫ®еҚҠеҜј | ж·ұеңі | 2001е№ҙ | 688380 | 9.12дәҝе…ғ | 8дҪҚ/32дҪҚMCUгҖҒSoC |

| 4 | еӣҪж°‘жҠҖжңҜ | ж·ұеңі | 2000е№ҙ | 300077 | 5.56дәҝе…ғ | йҖҡз”ЁMCUгҖҒе®үе…ЁиҠҜзүҮ |

| 5 | 峰岹科жҠҖ | ж·ұеңі | 2010е№ҙ | 688279 | 4.53дәҝе…ғ | з”өжңәй©ұеҠЁMCUгҖҒHVIC |

| 6 | еӨҚж—Ұеҫ®з”ө | дёҠжө· | 1998е№ҙ | 688385 | ~4дәҝе…ғ | е®үе…ЁMCUгҖҒйҖҡз”ЁMCU |

| 7 | иҠҜжө·з§‘жҠҖ | ж·ұеңі | 2007е№ҙ | 688595 | ~3.5дәҝе…ғ | жөӢйҮҸMCUгҖҒSoC |

| 8 | еҚҺеӨ§еҚҠеҜјдҪ“ | дёҠжө· | 2014е№ҙ | - | зәҰ3дәҝе…ғ | HC32зі»еҲ—32дҪҚMCU |

| 9 | е°ҸеҚҺеҚҠеҜјдҪ“ | дёҠжө· | 2019е№ҙ | - | зәҰ3дәҝе…ғ | й«ҳжҖ§иғҪ32дҪҚMCU |

| 10 | йӣ…зү№еҠӣ科жҠҖ | йҮҚеәҶ | 2016е№ҙ | - | зәҰ2дәҝе…ғ | AT32зі»еҲ—ARM MCU |

2.2 е…Ҷжҳ“еҲӣ新科жҠҖйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё

еҹәжң¬дҝЎжҒҜпјҡВ е…Ҷжҳ“еҲӣж–°жҲҗз«ӢдәҺ2005е№ҙ4жңҲпјҢжҖ»йғЁдҪҚдәҺеҢ—дә¬пјҢиӮЎзҘЁд»Јз Ғ603986пјҢдәҺ2020е№ҙAиӮЎдёҠеёӮгҖӮе…¬еҸёд»ҘеӯҳеӮЁеҷЁпјҲNOR FlashгҖҒNAND FlashпјүдёҡеҠЎиө·е®¶пјҢ2013е№ҙжҺЁеҮәGD32зі»еҲ—32дҪҚMCUпјҢиҝӣе…Ҙеҫ®жҺ§еҲ¶еҷЁйўҶеҹҹгҖӮ

ж ёеҝғдә§е“ҒпјҡВ е…¬еҸёдә§е“Ғж¶өзӣ–еӯҳеӮЁеҷЁпјҲNOR FlashгҖҒNAND FlashпјүгҖҒ32дҪҚйҖҡз”ЁMCUгҖҒжҷәиғҪдј ж„ҹеҷЁеӣӣеӨ§дә§е“ҒзәҝгҖӮMCUдә§е“ҒйҮҮз”ЁARM Cortex-M3/M4/M23/M33/M7еҶ…ж ёд»ҘеҸҠRISC-VеҶ…ж ёпјҢиҰҶзӣ–д»Һе…Ҙй—Ёзә§еҲ°й«ҳжҖ§иғҪзҡ„е®Ңж•ҙдә§е“ҒзәҝгҖӮ2024е№ҙеҸ‘еёғй«ҳжҖ§иғҪGD32H7зі»еҲ—пјҢйҮҮз”ЁARM Cortex-M7еҶ…ж ёпјҢдё»йў‘еҸҜиҫҫ600MHzд»ҘдёҠгҖӮ

еёӮеңәиЎЁзҺ°пјҡВ 2024е№ҙе…¬еҸёMCUиҗҘ收иҫҫ17.06дәҝе…ғпјҢеҚ жҖ»иҗҘ收зҡ„23.2%пјҢеҗҢжҜ”еўһй•ҝ29.56%гҖӮMCUдә§е“Ғе·ІеҪўжҲҗ63еӨ§зі»еҲ—гҖҒ700дҪҷж¬ҫдә§е“ҒеһӢеҸ·пјҢжҳҜеӣҪеҶ…дә§е“Ғзі»еҲ—жңҖе…ЁгҖҒеҮәиҙ§йҮҸжңҖеӨ§зҡ„MCUеҺӮе•ҶгҖӮе·ҘиүәеҲ¶зЁӢж¶өзӣ–110nmгҖҒ55nmгҖҒ40nmгҖҒ22nmпјҢ22nmе·ҘиүәеҲ¶зЁӢеӨ„дәҺиЎҢдёҡйўҶе…Ҳж°ҙе№ігҖӮ

дё»ж”»иЎҢдёҡпјҡВ ж¶Ҳиҙ№з”өеӯҗгҖҒе·ҘдёҡжҺ§еҲ¶гҖҒйҖҡдҝЎгҖҒжұҪиҪҰз”өеӯҗгҖӮйҮҚзӮ№жӢ“еұ•жұҪиҪҰз”өеӯҗйўҶеҹҹпјҢGD32A7зі»еҲ—иҪҰ规MCUе·ІжҺЁеҮәгҖӮ

IDEз”ҹжҖҒпјҡВ е…Ҷжҳ“еҲӣж–°дёҺеӨҡ家IDEеҺӮе•Ҷе»әз«Ӣж·ұеәҰеҗҲдҪңпјҢжҸҗдҫӣжңҖе®Ңе–„зҡ„з”ҹжҖҒзі»з»ҹж”ҜжҢҒгҖӮж”ҜжҢҒKeil MDKгҖҒIAR Embedded WorkbenchгҖҒSEGGER J-LinkгҖҒRT-Thread Studioзӯүдё»жөҒејҖеҸ‘зҺҜеўғгҖӮ2019е№ҙеҚЎе§Ҷжҙҫд№җеҸ‘еёғеӣҪеҶ…йҰ–ж¬ҫиҮӘз ”RISC-V IDEпјҲCOMPILER IDEпјүпјҢж”ҜжҢҒGD32Vзі»еҲ—гҖӮ2020е№ҙIAR Systemsдёәе…Ҷжҳ“еҲӣж–°RISC-V MCUжҸҗдҫӣејҖеҸ‘е·Ҙе…·гҖӮеҗҲдҪңдјҷдјҙи®ЎеҲ’жҢҒз»ӯжү©еұ•пјҢз”ҹжҖҒдјҳеҠҝжҳҫи‘—гҖӮ

дјҳеҠҝеҲҶжһҗпјҡ

规模йўҶе…ҲпјҡеӣҪеҶ…MCUиҗҘ收第дёҖпјҢдә§е“Ғзі»еҲ—жңҖе…ЁпјҢ63еӨ§зі»еҲ—700+ж¬ҫдә§е“ҒиҰҶзӣ–жүҖжңүеә”з”ЁеңәжҷҜ

з”ҹжҖҒе®Ңе–„пјҡGD32з”ҹжҖҒзі»з»ҹжҲҗзҶҹпјҢеҗҲдҪңдјҷдјҙдј—еӨҡпјҢзӨҫеҢәжҙ»и·ғеәҰй«ҳ

жҠҖжңҜе…Ҳиҝӣпјҡ22nmе·ҘиүәеҲ¶зЁӢиЎҢдёҡйўҶе…ҲпјҢй«ҳжҖ§иғҪM7еҶ…ж ёдә§е“Ғе·ІйҮҸдә§

иҪҰ规еёғеұҖпјҡGD32A7зі»еҲ—иҪҰ规MCUе·ІжҺЁеҮәпјҢеЎ«иЎҘеӣҪдә§й«ҳз«ҜиҪҰ规MCUз©әзҷҪ

е“ҒзүҢеҪұе“ҚеҠӣпјҡAиӮЎдёҠеёӮе…¬еҸёпјҢе“ҒзүҢи®ӨзҹҘеәҰй«ҳпјҢжңәжһ„е…іжіЁеәҰеӨ§

еҠЈеҠҝеҲҶжһҗпјҡ

й«ҳз«Ҝе·®и·қпјҡдёҺеӣҪйҷ…еӨ§еҺӮеңЁй«ҳз«Ҝдә§е“ҒйўҶеҹҹд»ҚжңүжҠҖжңҜе·®и·қ

д»·ж јеҺӢеҠӣпјҡж¶Ҳиҙ№з”өеӯҗйўҶеҹҹд»·ж јжҲҳеҪұе“ҚжҜӣеҲ©зҺҮ

е®ўжҲ·йӣҶдёӯпјҡеүҚдә”еӨ§е®ўжҲ·йӣҶдёӯеәҰиҫғй«ҳ

2.3 дёӯйў–з”өеӯҗиӮЎд»Ҫжңүйҷҗе…¬еҸё

еҹәжң¬дҝЎжҒҜпјҡВ дёӯйў–з”өеӯҗжҲҗз«ӢдәҺ2002е№ҙпјҢжҖ»йғЁдҪҚдәҺдёҠжө·пјҢиӮЎзҘЁд»Јз Ғ300327пјҢжҳҜеӣҪеҶ…家з”өдё»жҺ§MCUйўҶеҹҹйҫҷеӨҙдјҒдёҡгҖӮе…¬еҸёд»Һ2002е№ҙиө·ж·ұиҖ•е®¶з”өMCUеёӮеңәпјҢзҷҪиүІе®¶з”өMCUиҮӘ2013е№ҙйҮҸдә§пјҢдёҺеӣҪйҷ…е“ҒзүҢжӯЈйқўз«һдәүгҖӮ

ж ёеҝғдә§е“ҒпјҡВ е…¬еҸёдё»иҰҒдә§е“ҒеҢ…жӢ¬MCUе’Ңй”Ӯз”өжұ з®ЎзҗҶиҠҜзүҮдёӨеӨ§зұ»гҖӮMCUдә§е“ҒйҮҮз”Ё8051иҮӘз ”еҶ…ж ёпјҢеңЁе®¶з”өдё»жҺ§е’ҢеҸҳйў‘з”өжңәжҺ§еҲ¶йўҶеҹҹе…·жңүж·ұеҺҡз§ҜзҙҜгҖӮд»ҺеҚ•дёҖдә§е“Ғеҗ‘"MCU+з”өжәҗз®ЎзҗҶ"еҸҢиҪ®й©ұеҠЁиҪ¬еһӢгҖӮ

еёӮеңәиЎЁзҺ°пјҡВ 2024е№ҙе…¬еҸёиҗҘ收13.43дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ7.87%гҖӮе…¬еҸёеңЁе®¶з”өMCUйўҶеҹҹдёҺзҫҺзҡ„гҖҒж јеҠӣгҖҒжө·е°”зӯүеӨҙйғЁе“ҒзүҢж·ұеәҰеҗҲдҪңпјҢе®ўжҲ·е…ізі»и¶…иҝҮеҚҒе№ҙпјҢе“ҒзүҢдҝЎд»»еәҰй«ҳгҖӮ2024е№ҙе·ҘдёҡжҺ§еҲ¶жҜӣеҲ©зҺҮдёә36.92%пјҢйқўдёҙдёҖе®ҡдёӢиЎҢеҺӢеҠӣгҖӮ

дё»ж”»иЎҢдёҡпјҡВ жҷәиғҪ家з”өпјҲз»қеҜ№дё»еҠӣпјүгҖҒе·ҘдёҡжҺ§еҲ¶гҖҒй”Ӯз”өжұ з®ЎзҗҶгҖӮж¶Ҳиҙ№з”өеӯҗе’ҢжұҪиҪҰMCUд»ҚеңЁз ”еҸ‘дёӯгҖӮ

IDEз”ҹжҖҒпјҡВ е…¬еҸёж— иҮӘз ”IDEпјҢдё»иҰҒж”ҜжҢҒKeilе’ҢIARзӯүйҖҡз”ЁејҖеҸ‘зҺҜеўғгҖӮжҠҖжңҜж–ҮжЎЈиҫғе®Ңе–„пјҢдҪҶзӨҫеҢәжҙ»и·ғеәҰдёҖиҲ¬гҖӮ

дјҳеҠҝеҲҶжһҗпјҡ

家з”өMCUйҫҷеӨҙпјҡдёҺзҫҺзҡ„гҖҒж јеҠӣгҖҒжө·е°”зӯүж·ұеәҰеҗҲдҪңеҚҒдҪҷе№ҙпјҢе®ўжҲ·еЈҒеһ’ж·ұеҺҡ

дә§е“ҒзЁіе®ҡпјҡз»ҸиҝҮеӨ§йҮҸйҮҸдә§йӘҢиҜҒпјҢеҸҜйқ жҖ§иҺ·еҫ—еӨҙйғЁе®ўжҲ·и®ӨеҸҜ

й”Ӯз”өжұ з®ЎзҗҶпјҡMCU+з”өжәҗз®ЎзҗҶеҸҢиҪ®й©ұеҠЁпјҢдә§е“ҒеҚҸеҗҢж•Ҳеә”ејә

е®ўжҲ·дҝЎд»»пјҡй•ҝжңҹеҗҲдҪңе…ізі»еҪўжҲҗиҫғй«ҳзҡ„е“ҒзүҢдҝЎд»»еәҰ

еҠЈеҠҝеҲҶжһҗпјҡ

дә§е“ҒзәҝеҚ•дёҖпјҡдё»иҰҒйӣҶдёӯеңЁе®¶з”өйўҶеҹҹпјҢеә”з”ЁеңәжҷҜзӣёеҜ№жңүйҷҗ

жҠҖжңҜиҝӯд»Јж…ўпјҡж–°дә§е“ҒжҺЁеҮәйҖҹеәҰзӣёеҜ№иҫғж…ў

жҜӣеҲ©зҺҮдёӢйҷҚпјҡ2024е№ҙе·ҘдёҡжҺ§еҲ¶жҜӣеҲ©зҺҮйҷҚиҮі36.92%

иҪҰ规иҝӣеәҰпјҡжұҪиҪҰMCUд»ҚеңЁз ”еҸ‘дёӯпјҢе°ҡжңӘеҪўжҲҗ规模收е…Ҙ

2.4 дёӯеҫ®еҚҠеҜјдҪ“пјҲж·ұеңіпјүиӮЎд»Ҫжңүйҷҗе…¬еҸё

еҹәжң¬дҝЎжҒҜпјҡВ дёӯеҫ®еҚҠеҜјжҲҗз«ӢдәҺ2001е№ҙпјҢжҖ»йғЁдҪҚдәҺж·ұеңіпјҢиӮЎзҘЁд»Јз Ғ688380гҖӮе…¬еҸёжӯЈеңЁд»Һдё“з”ЁMCUеҗ‘"дё“з”Ё+йҖҡз”Ё"еҸҢиҪЁжҲҳз•ҘиҪ¬еһӢпјҢйҖҡз”ЁеһӢ8дҪҚMCUзі»еҲ—еҢ–зӣ®ж ҮдәҺ2024е№ҙе®ҢжҲҗгҖӮ

ж ёеҝғдә§е“ҒпјҡВ е…¬еҸёдә§е“Ғзәҝж¶өзӣ–8дҪҚ/32дҪҚMCUгҖҒSoCгҖҒASICгҖҒеҠҹзҺҮеҷЁд»¶еӣӣеӨ§е“Ғзұ»гҖӮMCUдә§е“ҒйҮҮз”Ё8051гҖҒCortex-MгҖҒRISC-VгҖҒSTAR-MC1зӯүеӨҡз§ҚеҶ…ж ёгҖӮе·ҘиүәеҲ¶зЁӢиҰҶзӣ–55nmиҮі350nmпјҢжӯЈеңЁеҗ‘40nm/20nmиҝҲиҝӣгҖӮеӨҡйў—дә§е“Ғе·ІйҖҡиҝҮAEC-Q100иҪҰ规и®ӨиҜҒгҖӮ

еёӮеңәиЎЁзҺ°пјҡВ 2024е№ҙе…¬еҸёиҗҘ收9.12дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ28.3%пјҢеўһйҖҹдҪҚеұ…еүҚеҲ—гҖӮе…¬еҸёд»Ҙж¶Ҳиҙ№з”өеӯҗдёәеҹәжң¬зӣҳпјҢйҖҗжӯҘеҗ‘е·ҘдёҡжҺ§еҲ¶е’ҢжұҪиҪҰз”өеӯҗжӢ“еұ•гҖӮ

дё»ж”»иЎҢдёҡпјҡВ ж¶Ҳиҙ№з”өеӯҗпјҲдё»еҠӣпјүгҖҒжҷәиғҪ家з”өпјҲдё»еҠӣпјүгҖҒе·ҘдёҡжҺ§еҲ¶гҖҒжұҪиҪҰз”өеӯҗпјҲзӘҒз ҙдёӯпјүгҖҒзү©иҒ”зҪ‘пјҲйҮҚзӮ№пјүгҖӮ

IDEз”ҹжҖҒпјҡВ е…¬еҸёжҸҗдҫӣKeil MDKж”ҜжҢҒпјҢCMS32зі»еҲ—жңүеҜ№еә”ж”ҜжҢҒеҢ…гҖӮ第дёүж–№IDEж”ҜжҢҒдёҖиҲ¬пјҢз”ҹжҖҒзі»з»ҹе»әи®ҫд»ҚеңЁе®Ңе–„дёӯгҖӮ

дјҳеҠҝеҲҶжһҗпјҡ

е№іеҸ°еһӢи®ҫи®ЎпјҡMCU+SoC+ASIC+еҠҹзҺҮеҷЁд»¶е№іеҸ°еҢ–еёғеұҖпјҢдә§е“ҒзәҝеӨҡе…ғ

е·ҘиүәиҰҶзӣ–е№ҝпјҡ55nmиҮі350nmеӨҡе·Ҙиүәе№іеҸ°пјҢеҸҜж»Ўи¶ідёҚеҗҢеә”з”ЁйңҖжұӮ

иҪ¬еһӢйҖҡз”Ёпјҡд»Һдё“з”Ёеҗ‘йҖҡз”ЁMCUиҪ¬еһӢпјҢжӢ“еұ•жӣҙеӨ§еёӮеңәз©әй—ҙ

иҪҰ规зӘҒз ҙпјҡеӨҡйў—дә§е“ҒйҖҡиҝҮAEC-Q100и®ӨиҜҒпјҢжұҪиҪҰйўҶеҹҹзӘҒз ҙдёӯ

еҠЈеҠҝеҲҶжһҗпјҡ

йҖҡз”Ёдә§е“Ғиө·жӯҘжҷҡпјҡ2024е№ҙжүҚе®ҢжҲҗйҖҡз”Ё8дҪҚMCUзі»еҲ—еҢ–

жҜӣеҲ©зҺҮеҺӢеҠӣпјҡж¶Ҳиҙ№з”өеӯҗд»·ж јжҲҳеҪұе“ҚзӣҲеҲ©иғҪеҠӣ

еёӮеңәд»ҪйўқпјҡдёҺеӨҙйғЁеҺӮе•Ҷд»ҚжңүжҳҺжҳҫе·®и·қ

2.5 еӣҪж°‘жҠҖжңҜиӮЎд»Ҫжңүйҷҗе…¬еҸё

еҹәжң¬дҝЎжҒҜпјҡВ еӣҪж°‘жҠҖжңҜжҲҗз«ӢдәҺ2000е№ҙпјҢжҖ»йғЁдҪҚдәҺж·ұеңіпјҢиӮЎзҘЁд»Јз Ғ300077пјҢжҳҜдёӯеӣҪе®үе…ЁиҠҜзүҮйўҶеҹҹйўҶе…ҲдјҒдёҡгҖӮе…¬еҸёдёҡеҠЎеҢ…жӢ¬йҖҡз”ЁMCUгҖҒе®үе…ЁиҠҜзүҮгҖҒиҙҹжһҒжқҗж–ҷгҖҒBMSгҖҒж— зәҝе°„йў‘зӯүгҖӮ

ж ёеҝғдә§е“ҒпјҡВ йҖҡз”ЁMCUйҮҮз”ЁARM Cortex-M0/M4/M7еҶ…ж ёпјҢ2024е№ҙжҺЁеҮәеӣҪеҶ…йҰ–ж¬ҫCortex M7+M4еҸҢж ёејӮжһ„600MHz MCUпјҢйқўеҗ‘ж•°еӯ—з”өжәҗгҖҒеӮЁиғҪгҖҒй«ҳжҖ§иғҪз”өжңәжҺ§еҲ¶зӯүйўҶеҹҹгҖӮдә§е“Ғж¶өзӣ–28+зі»еҲ—гҖҒ200+ж¬ҫеһӢеҸ·гҖӮ

еёӮеңәиЎЁзҺ°пјҡВ 2024е№ҙиҠҜзүҮиҗҘ收5.56дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ33.22%гҖӮдҪҶе…¬еҸёиҙҹжһҒжқҗж–ҷеҚ иҗҘ收иҝ‘50%пјҢICдёҡеҠЎеҚ жҜ”зәҰ48%пјҢдёҡеҠЎз»“жһ„иҫғдёәеҲҶж•ЈгҖӮ

дё»ж”»иЎҢдёҡпјҡВ ж¶Ҳиҙ№з”өеӯҗпјҲдё»еҠӣпјүгҖҒе·ҘдёҡжҺ§еҲ¶пјҲдё»еҠӣпјүгҖҒж•°еӯ—з”өжәҗпјҲйҮҚзӮ№пјүгҖҒжұҪиҪҰз”өеӯҗпјҲжӢ“еұ•пјүгҖҒзү©иҒ”зҪ‘пјҲжӢ“еұ•пјүгҖӮ

IDEз”ҹжҖҒпјҡВ е…¬еҸёж— иҮӘз ”IDEпјҢдё»иҰҒж”ҜжҢҒKeilе’ҢIARгҖӮжҠҖжңҜж–ҮжЎЈиҫғе®Ңе–„пјҢ第дёүж–№ж”ҜжҢҒдёҖиҲ¬гҖӮ

дјҳеҠҝеҲҶжһҗпјҡ

жҠҖжңҜе®һеҠӣејәпјҡйҰ–ж¬ҫM7+M4еҸҢж ёејӮжһ„600MHz MCUпјҢжҠҖжңҜйўҶе…Ҳ

дә§е“ҒеӨҡе…ғпјҡйҖҡз”ЁMCU+е®үе…ЁиҠҜзүҮ+BMS+ж— зәҝе°„йў‘пјҢдә§е“Ғзәҝдё°еҜҢ

еә”з”ЁеүҚжІҝпјҡAIиҫ№зјҳи®Ўз®—гҖҒжңәеҷЁдәәгҖҒж•°еӯ—з”өжәҗзӯүж–°е…ҙйўҶеҹҹеёғеұҖ

е…ЁзҗғеҢ–жҲҳз•Ҙпјҡе®һж–Ҫ"еӣҪеҶ…+еӣҪйҷ…"еҸҢеёӮеңәжҲҳз•Ҙ

еҠЈеҠҝеҲҶжһҗпјҡ

дёҡеҠЎеҲҶж•ЈпјҡиҙҹжһҒжқҗж–ҷеҚ иҗҘ收жҜ”иҝҮй«ҳпјҢICеҚ жҜ”зәҰ48%

еҮҖеҲ©ж¶ҰжіўеҠЁпјҡиҝ‘е№ҙеҮҖеҲ©ж¶ҰжіўеҠЁиҫғеӨ§пјҢзӣҲеҲ©иғҪеҠӣдёҚзЁіе®ҡ

е“ҒзүҢзҹҘеҗҚеәҰпјҡзӣёжҜ”е…Ҷжҳ“еҲӣж–°е“ҒзүҢеҪұе“ҚеҠӣиҫғејұ

2.6 峰岹科жҠҖпјҲж·ұеңіпјүиӮЎд»Ҫжңүйҷҗе…¬еҸё

еҹәжң¬дҝЎжҒҜпјҡ 峰岹科жҠҖжҲҗз«ӢдәҺ2010е№ҙпјҢжҖ»йғЁдҪҚдәҺж·ұеңіпјҢиӮЎзҘЁд»Јз Ғ688279пјҢдё“жіЁдәҺз”өжңәй©ұеҠЁжҺ§еҲ¶иҠҜзүҮйўҶеҹҹгҖӮе…¬еҸёжӢҹеҸ‘иЎҢHиӮЎжҺЁиҝӣе…ЁзҗғеҢ–жҲҳз•ҘгҖӮ

ж ёеҝғдә§е“ҒпјҡВ е…¬еҸёж ёеҝғдә§е“ҒеҢ…жӢ¬з”өжңәдё»жҺ§MCUгҖҒASICгҖҒHVICгҖҒIPMпјҢеҪўжҲҗе®Ңж•ҙз”өжңәй©ұеҠЁи§ЈеҶіж–№жЎҲгҖӮе…¬еҸёдә§е“ҒеңЁBLDCз”өжңәй©ұеҠЁжҺ§еҲ¶йўҶеҹҹе…·жңүжҳҫи‘—з«һдәүдјҳеҠҝгҖӮ

еёӮеңәиЎЁзҺ°пјҡВ 2024е№ҙе…¬еҸёиҗҘ收6дәҝе…ғпјҢMCUиҗҘ收3.85дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ39.97%пјҢеўһйҖҹдҪҚеұ…йҰ–дҪҚгҖӮжҜӣеҲ©зҺҮзәҰ60%пјҢзӣҲеҲ©иғҪеҠӣзӘҒеҮәгҖӮзҷҪиүІе®¶з”өйўҶеҹҹеҚ жҜ”дёҠеҚҮиҮі19.64%гҖӮ

дё»ж”»иЎҢдёҡпјҡВ ж¶Ҳиҙ№з”өеӯҗпјҲдё»еҠӣпјүгҖҒе·ҘдёҡжҺ§еҲ¶пјҲдё»еҠӣпјүгҖҒз”өжңәй©ұеҠЁпјҲж ёеҝғпјүгҖҒжҷәиғҪе°Ҹ家з”өпјҲйҮҚзӮ№пјүгҖҒжұҪиҪҰпјҲзӘҒз ҙпјүгҖӮ

IDEз”ҹжҖҒпјҡВ е…¬еҸёж— иҮӘз ”IDEпјҢдё»иҰҒж”ҜжҢҒKeilгҖӮеңЁз”өжңәй©ұеҠЁдё“дёҡйўҶеҹҹз”ҹжҖҒиҫғе®Ңе–„пјҢжҠҖжңҜж”ҜжҢҒдјҳз§ҖгҖӮ

дјҳеҠҝеҲҶжһҗпјҡ

дё“жіЁз”өжңәй©ұеҠЁпјҡж·ұиҖ•BLDCз”өжңәжҺ§еҲ¶йўҶеҹҹпјҢжҠҖжңҜз§ҜзҙҜж·ұеҺҡ

е®ўжҲ·дјҳиҙЁпјҡзҫҺзҡ„зӯүеӨҙйғЁе“ҒзүҢдҫӣеә”е•ҶпјҢе®ўжҲ·з»“жһ„дјҳиүҜ

дә§е“ҒеҚҸеҗҢпјҡMCU+ASIC+HVIC+IPMе®Ңж•ҙж–№жЎҲпјҢз«һдәүеҠӣејә

иҪҰ规и®ӨиҜҒпјҡйҖҡиҝҮAEC-Q100е’ҢISO 26262и®ӨиҜҒ

еўһй•ҝејәеҠІпјҡ2024е№ҙиҗҘ收еўһй•ҝ35%+пјҢжҜӣеҲ©зҺҮ60%

еҠЈеҠҝеҲҶжһҗпјҡ

еә”з”ЁеұҖйҷҗпјҡдё»иҰҒйӣҶдёӯеңЁз”өжңәй©ұеҠЁеҚ•дёҖйўҶеҹҹ

规模иҫғе°Ҹпјҡж•ҙдҪ“иҗҘ收规模жңүйҷҗ

е…ЁзҗғеҢ–иө·жӯҘпјҡжө·еӨ–еёӮеңәеҲҡиө·жӯҘ

2.7 дёҠжө·еӨҚж—Ұеҫ®з”өеӯҗйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё

еҹәжң¬дҝЎжҒҜпјҡВ еӨҚж—Ұеҫ®з”өжҲҗз«ӢдәҺ1998е№ҙпјҢжҖ»йғЁдҪҚдәҺдёҠжө·пјҢиӮЎзҘЁд»Јз Ғ688385пјҲA+HиӮЎпјүпјҢжҳҜеӣҪеҶ…е®үе…ЁиҠҜзүҮйўҶеҹҹйўҶе…ҲдјҒдёҡпјҢжӢҘжңүдәҢеҚҒдҪҷе№ҙICи®ҫи®Ўз»ҸйӘҢгҖӮ

ж ёеҝғдә§е“ҒпјҡВ е…¬еҸёж ёеҝғдә§е“ҒеҢ…жӢ¬е®үе…ЁMCUгҖҒйҖҡз”ЁMCUгҖҒFPGAгҖӮе®үе…ЁMCUеңЁйҮ‘иһҚе®үе…ЁйўҶеҹҹеӣҪеҶ…йўҶе…ҲпјҢMCU+FPGAеҸҜжҸҗдҫӣе®Ңж•ҙи§ЈеҶіж–№жЎҲгҖӮ

еёӮеңәиЎЁзҺ°пјҡВ 2024е№ҙе…¬еҸёжҖ»иҗҘ收8.90дәҝе…ғпјҢMCUдёҡеҠЎзәҰ4дәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚ5.55%пјҢMCUйқһе…¬еҸёж ёеҝғдё»дёҡгҖӮ

дё»ж”»иЎҢдёҡпјҡВ е·ҘдёҡжҺ§еҲ¶пјҲдё»еҠӣпјүгҖҒйҮ‘иһҚе®үе…ЁпјҲж ёеҝғпјүгҖӮ

IDEз”ҹжҖҒпјҡВ е…¬еҸёдё»иҰҒйҖҡиҝҮеҗҲдҪңж–№ејҸж”ҜжҢҒIDEпјҢз”ҹжҖҒзі»з»ҹдёҖиҲ¬гҖӮ

дјҳеҠҝеҲҶжһҗпјҡ

е®үе…ЁиҠҜзүҮйўҶе…ҲпјҡйҮ‘иһҚе®үе…ЁйўҶеҹҹеӣҪеҶ…第дёҖпјҢжҠҖжңҜз§ҜзҙҜж·ұеҺҡ

жҠҖжңҜз§ҜзҙҜпјҡдәҢеҚҒдҪҷе№ҙICи®ҫи®Ўз»ҸйӘҢпјҢжҠҖжңҜе®һеҠӣејә

FPGAеҚҸеҗҢпјҡMCU+FPGAе®Ңж•ҙи§ЈеҶіж–№жЎҲзӢ¬зү№дјҳеҠҝ

дёҠеёӮең°дҪҚпјҡA+HиӮЎдёҠеёӮе…¬еҸёпјҢиһҚиө„жё йҒ“з•…йҖҡ

еҠЈеҠҝеҲҶжһҗпјҡ

MCUйқһдё»дёҡпјҡе®үе…ЁиҠҜзүҮжүҚжҳҜж ёеҝғдёҡеҠЎпјҢMCUиө„жәҗжҠ•е…Ҙжңүйҷҗ

ж¶Ҳиҙ№з”өеӯҗејұпјҡеңЁж¶Ҳиҙ№зә§MCUеёӮеңәеёғеұҖиҫғе°‘

жҲҗй•ҝжҖ§жңүйҷҗпјҡMCUдёҡеҠЎеўһйҖҹзӣёеҜ№е№ізЁі

2.8 иҠҜжө·з§‘жҠҖпјҲж·ұеңіпјүиӮЎд»Ҫжңүйҷҗе…¬еҸё

еҹәжң¬дҝЎжҒҜпјҡВ иҠҜжө·з§‘жҠҖжҲҗз«ӢдәҺ2007е№ҙпјҢжҖ»йғЁдҪҚдәҺж·ұеңіпјҢиӮЎзҘЁд»Јз Ғ688595пјҢдё“жіЁдәҺй«ҳзІҫеәҰжөӢйҮҸжҠҖжңҜе’Ңж··еҗҲдҝЎеҸ·SoCйўҶеҹҹгҖӮ

ж ёеҝғдә§е“ҒпјҡВ е…¬еҸёж ёеҝғдә§е“ҒеҢ…жӢ¬й«ҳзІҫеәҰжөӢйҮҸMCUгҖҒSoCгҖҒжЁЎжӢҹиҠҜзүҮпјҢеңЁй«ҳзІҫеәҰADCжҠҖжңҜж–№йқўеӨ„дәҺйўҶе…Ҳең°дҪҚгҖӮ

еёӮеңәиЎЁзҺ°пјҡВ 2024е№ҙе…¬еҸёMCUиҗҘ收зәҰ3.5дәҝе…ғпјҢж•ҙдҪ“规模иҫғе°ҸдҪҶеңЁжөӢйҮҸз»ҶеҲҶйўҶеҹҹе…·жңүе·®ејӮеҢ–дјҳеҠҝгҖӮ

дё»ж”»иЎҢдёҡпјҡВ ж¶Ҳиҙ№з”өеӯҗпјҲдё»еҠӣпјүгҖҒе·ҘдёҡжөӢйҮҸпјҲдё»еҠӣпјүгҖҒеҒҘеә·еҢ»з–—пјҲж ёеҝғе·®ејӮеҢ–пјүгҖҒзү©иҒ”зҪ‘пјҲйҮҚзӮ№пјүгҖӮ

IDEз”ҹжҖҒпјҡВ е…¬еҸёиҮӘз ”CSU-IDE 5.0зүҲжң¬пјҢж”ҜжҢҒд»Һе·ҘзЁӢз®ЎзҗҶеҲ°зј–иҜ‘и°ғиҜ•зҡ„е…ЁжөҒзЁӢејҖеҸ‘гҖӮиҮӘдё»еҸҜжҺ§иғҪеҠӣиҫғејәгҖӮ

дјҳеҠҝеҲҶжһҗпјҡ

жөӢйҮҸжҠҖжңҜйўҶе…Ҳпјҡй«ҳзІҫеәҰADCжҠҖжңҜйўҶе…ҲпјҢе·®ејӮеҢ–з«һдәүдјҳеҠҝжҳҺжҳҫ

иҮӘз ”IDEпјҡCSU-IDE 5.0зүҲжң¬еҸ‘еёғпјҢејҖеҸ‘е·Ҙе…·иҮӘдё»еҸҜжҺ§

еҒҘеә·еҢ»з–—пјҡж¶Ҳиҙ№еҒҘеә·йўҶеҹҹе·®ејӮеҢ–з«һдәүпјҢеёӮеңәе®ҡдҪҚжё…жҷ°

ж··еҗҲдҝЎеҸ·пјҡжЁЎжӢҹ+ж•°еӯ—SoCиғҪеҠӣејәпјҢдә§е“ҒйӣҶжҲҗеәҰй«ҳ

еҠЈеҠҝеҲҶжһҗпјҡ

规模иҫғе°Ҹпјҡж•ҙдҪ“иҗҘ收规模жңүйҷҗпјҢжҠ—йЈҺйҷ©иғҪеҠӣејұ

еә”з”ЁйӣҶдёӯпјҡдё»иҰҒеңЁжөӢйҮҸе’ҢеҒҘеә·йўҶеҹҹпјҢеә”з”ЁиҢғеӣҙжңүйҷҗ

з«һдәүеҠ еү§пјҡжөӢйҮҸMCUйўҶеҹҹз«һдәүиҖ…еўһеӨҡ

2.9 еҚҺеӨ§еҚҠеҜјдҪ“жңүйҷҗе…¬еҸё

еҹәжң¬дҝЎжҒҜпјҡВ еҚҺеӨ§еҚҠеҜјдҪ“жҲҗз«ӢдәҺ2014е№ҙпјҢжҖ»йғЁдҪҚдәҺдёҠжө·пјҢжҳҜдёӯеӣҪз”өеӯҗдҝЎжҒҜдә§дёҡйӣҶеӣўпјҲCECпјүж——дёӢдјҒдёҡпјҢе…·жңүеӨ®дјҒиғҢжҷҜгҖӮ

ж ёеҝғдә§е“ҒпјҡВ е…¬еҸёдё»иҰҒдә§е“ҒдёәHC32F4A0зі»еҲ—й«ҳжҖ§иғҪMCUпјҢйҮҮз”ЁARM Cortex-M4еҶ…ж ёпјҢжңҖй«ҳдё»йў‘240MHzпјҢе®ҡдҪҚдәҺй«ҳжҖ§иғҪеҸҳйў‘жҺ§еҲ¶гҖҒж•°еӯ—з”өжәҗгҖҒжҷәиғҪ硬件е’ҢIoTйўҶеҹҹгҖӮ

еёӮеңәиЎЁзҺ°пјҡВ е…¬еҸёMCUиҗҘ收зәҰ3дәҝе…ғпјҢеңЁе·ҘдёҡиҮӘеҠЁеҢ–йўҶеҹҹеә”з”Ёе№ҝжіӣпјҢеҖҹеҠ©йӣҶеӣўиө„жәҗе®һзҺ°зЁіеҒҘеҸ‘еұ•гҖӮ

дё»ж”»иЎҢдёҡпјҡВ е·ҘдёҡжҺ§еҲ¶пјҲдё»еҠӣпјүгҖҒеҸҳйў‘жҺ§еҲ¶гҖҒж•°еӯ—з”өжәҗгҖҒжҷәиғҪ硬件гҖҒIoTгҖӮ

IDEз”ҹжҖҒпјҡВ е…¬еҸёж— иҮӘз ”IDEпјҢдё»иҰҒж”ҜжҢҒKeilе’ҢIARпјҢHC32зі»еҲ—жңүеҜ№еә”ж”ҜжҢҒеҢ…гҖӮ

дјҳеҠҝеҲҶжһҗпјҡ

еӨ®дјҒиғҢжҷҜпјҡдёӯеӣҪз”өеӯҗдҝЎжҒҜдә§дёҡйӣҶеӣўж——дёӢпјҢиө„жәҗж•ҙеҗҲиғҪеҠӣејә

HC32зі»еҲ—пјҡй«ҳжҖ§иғҪ240MHz MCUдә§е“ҒпјҢжҖ§иғҪдјҳејӮ

е·ҘжҺ§дјҳеҠҝпјҡе·ҘдёҡиҮӘеҠЁеҢ–йўҶеҹҹеә”з”Ёе№ҝжіӣпјҢе®ўжҲ·и®ӨеҸҜеәҰй«ҳ

иө„жәҗж•ҙеҗҲпјҡеҸҜеҖҹеҠ©йӣҶеӣўиө„жәҗиҝӣиЎҢз ”еҸ‘е’ҢеёӮеңәжҺЁе№ҝ

еҠЈеҠҝеҲҶжһҗпјҡ

дә§е“Ғжӣҙж–°ж…ўпјҡж–°дә§е“ҒжҺЁеҮәйҖҹеәҰиҫғж…ў

еёӮеңәеҢ–дёҚи¶іпјҡеӨ®дјҒжңәеҲ¶йҷҗеҲ¶еёӮеңәеҢ–зЁӢеәҰ

е“ҒзүҢжҺЁе№ҝејұпјҡеҜ№еӨ–е®Јдј иҫғе°‘пјҢе“ҒзүҢзҹҘеҗҚеәҰжңүйҷҗ

2.10 е°ҸеҚҺеҚҠеҜјдҪ“жңүйҷҗе…¬еҸё

еҹәжң¬дҝЎжҒҜпјҡВ е°ҸеҚҺеҚҠеҜјдҪ“жҲҗз«ӢдәҺ2019е№ҙпјҢжҖ»йғЁдҪҚдәҺдёҠжө·пјҢдё“жіЁдәҺй«ҳжҖ§иғҪ32дҪҚMCUйўҶеҹҹпјҢжҳҜеӣҪеҶ…MCUиЎҢдёҡж–°е…ҙеҠӣйҮҸгҖӮ

ж ёеҝғдә§е“ҒпјҡВ е…¬еҸёдё»иҰҒдә§е“Ғдёәй«ҳжҖ§иғҪ32дҪҚMCUпјҢдё“жіЁдәҺе·Ҙдёҡз”өжңәжҺ§еҲ¶йўҶеҹҹпјҢеҸҜе®һзҺ°Pin to Pinжӣҝд»ЈSTеҗҢзұ»дә§е“ҒгҖӮ

еёӮеңәиЎЁзҺ°пјҡВ е…¬еҸёеңЁиЎҢдёҡдҪҺиҝ·жңҹе®һзҺ°йҖҶеҠҝеўһй•ҝпјҢеңЁеӨҡдёӘз»ҶеҲҶеёӮеңәжҺ’еҗҚеүҚеҲ—пјҢ2024е№ҙиҗҘ收зәҰ3дәҝе…ғгҖӮ

дё»ж”»иЎҢдёҡпјҡВ е·ҘдёҡжҺ§еҲ¶пјҲдё»еҠӣпјүгҖҒз”өжңәжҺ§еҲ¶гҖҒжұҪиҪҰз”өеӯҗпјҲжӢ“еұ•пјүгҖҒжҷәиғҪ家з”өпјҲйҮҚзӮ№пјүгҖӮ

IDEз”ҹжҖҒпјҡВ е…¬еҸёдё»иҰҒж”ҜжҢҒйҖҡз”ЁIDEпјҢз”ҹжҖҒзі»з»ҹйҡҸдә§е“Ғе®Ңе–„йҖҗжӯҘе»әз«ӢгҖӮ

дјҳеҠҝеҲҶжһҗпјҡ

дё“жіЁе·ҘжҺ§пјҡе·Ҙдёҡз”өжңәжҺ§еҲ¶йўҶеҹҹжҠҖжңҜз§ҜзҙҜж·ұеҺҡ

йҖҶеҠҝеўһй•ҝпјҡиЎҢдёҡдҪҺиҝ·жңҹе®һзҺ°еўһй•ҝпјҢжҠ—е‘ЁжңҹиғҪеҠӣејә

дә§е“Ғжӣҝд»ЈпјҡеҸҜPin to Pinжӣҝд»ЈSTеҗҢзұ»дә§е“ҒпјҢе®ўжҲ·еҜје…ҘжҲҗжң¬дҪҺ

з»ҶеҲҶйўҶе…ҲпјҡеңЁеӨҡз»ҶеҲҶеёӮеңәд»ҪйўқжҺ’еҗҚеүҚеҲ—

еҠЈеҠҝеҲҶжһҗпјҡ

规模жңүйҷҗпјҡжҲҗз«Ӣж—¶й—ҙзҹӯпјҢж•ҙдҪ“规模иҫғе°Ҹ

дә§е“ҒйӣҶдёӯпјҡзӣёеҜ№йӣҶдёӯдәҺз”өжңәжҺ§еҲ¶еҚ•дёҖйўҶеҹҹ

зҹҘеҗҚеәҰдҪҺпјҡе“ҒзүҢзҹҘеҗҚеәҰжңүеҫ…жҸҗеҚҮ

2.11 йӣ…зү№еҠӣ科жҠҖпјҲйҮҚеәҶпјүжңүйҷҗе…¬еҸё

еҹәжң¬дҝЎжҒҜпјҡВ йӣ…зү№еҠӣ科жҠҖжҲҗз«ӢдәҺ2016е№ҙпјҢжҖ»йғЁдҪҚдәҺйҮҚеәҶпјҢдё“жіЁдәҺAT32зі»еҲ—32дҪҚARM MCUпјҢдә§е“ҒзҙҜи®ЎеҮәиҙ§ж•°еҚғдёҮйў—гҖӮ

ж ёеҝғдә§е“ҒпјҡВ AT32зі»еҲ—32дҪҚMCUйҮҮз”ЁARM Cortex-M4еҶ…ж ёпјҢжңҖй«ҳдё»йў‘288MHzпјҲAT32F437пјүпјҢдә§е“ҒеңЁж¶Ҳиҙ№з”өеӯҗе’Ңе·ҘдёҡжҺ§еҲ¶йўҶеҹҹе№ҝжіӣеә”з”ЁгҖӮ

еёӮеңәиЎЁзҺ°пјҡВ е…¬еҸёMCUиҗҘ收зәҰ2дәҝе…ғпјҢдә§е“Ғд»ҘжҖ§д»·жҜ”дјҳеҠҝеҸ–иғңпјҢзҙҜи®ЎеҮәиҙ§ж•°еҚғдёҮйў—гҖӮ

дё»ж”»иЎҢдёҡпјҡВ ж¶Ҳиҙ№з”өеӯҗпјҲдё»еҠӣпјүгҖҒе·ҘдёҡжҺ§еҲ¶пјҲдё»еҠӣпјүгҖҒзү©иҒ”зҪ‘пјҲйҮҚзӮ№пјүгҖҒж— дәәжңәгҖҒе№іиЎЎиҪҰгҖӮ

IDEз”ҹжҖҒпјҡВ е…¬еҸёиҮӘз ”AT32 IDEпјҲеҹәдәҺEclipseпјүпјҢж”ҜжҢҒи·Ёе№іеҸ°ARMеөҢе…ҘејҸиҪҜ件ејҖеҸ‘пјҢж”ҜжҢҒд»ҺејҖеҸ‘еҲ°йҮҸдә§зғ§еҪ•е…ЁжөҒзЁӢгҖӮ2022е№ҙжҺЁеҮәпјҢжҸҗеҚҮејҖеҸ‘дҪ“йӘҢгҖӮ

дјҳеҠҝеҲҶжһҗпјҡ

й«ҳжҖ§иғҪпјҡAT32F437дё»йў‘288MHzпјҢжҖ§иғҪиЎЁзҺ°дјҳејӮ

иҮӘз ”IDEпјҡAT32 IDEжҸҗеҚҮејҖеҸ‘дҪ“йӘҢпјҢйҷҚдҪҺе…Ҙй—Ёй—Ёж§ӣ

жҲҗжң¬дјҳеҠҝпјҡжҖ§д»·жҜ”з«һдәүеҠӣејә

еҮәиҙ§йҮҸеӨ§пјҡзҙҜи®Ўж•°еҚғдёҮйў—еҮәиҙ§пјҢдә§е“ҒеҸҜйқ жҖ§йӘҢиҜҒе……еҲҶ

еҠЈеҠҝеҲҶжһҗпјҡ

дә§е“Ғзі»еҲ—е°‘пјҡзі»еҲ—зӣёеҜ№иҫғе°‘пјҢйҖүжӢ©жңүйҷҗ

иҪҰ规з©әзҷҪпјҡжҡӮж— иҪҰ规зә§дә§е“Ғ

еә”з”ЁеұҖйҷҗпјҡдё»иҰҒеңЁж¶Ҳиҙ№е’Ңе·ҘдёҡйўҶеҹҹ

дёүгҖҒеҺӮе•ҶеҜ№жҜ”еҲҶжһҗ

3.1 дё»иҰҒиҙўеҠЎжҢҮж ҮеҜ№жҜ”

| еҺӮе•Ҷ | жҖ»иҗҘ收(дәҝе…ғ) | MCUиҗҘ收(дәҝе…ғ) | MCUеҗҢжҜ”еўһй•ҝ | MCUжҜӣеҲ©зҺҮ | еёӮеҖј(дәҝе…ғ) |

|---|---|---|---|---|---|

| е…Ҷжҳ“еҲӣж–° | 73.56 | 17.06 | +29.56% | ~39% | ~500 |

| дёӯйў–з”өеӯҗ | 13.43 | 13.43 | +7.87% | ~37% | ~80 |

| дёӯеҫ®еҚҠеҜј | 9.12 | 9.12 | +28.3% | - | ~50 |

| еӣҪж°‘жҠҖжңҜ | 11.68 | 5.56 | +33.22% | - | ~60 |

| 峰岹科жҠҖ | 6.00 | 3.85 | +39.97% | ~60% | ~40 |

| еӨҚж—Ұеҫ®з”ө | 8.90 | ~4 | -5.55% | - | ~100 |

| иҠҜжө·з§‘жҠҖ | ~4 | ~3.5 | - | - | ~30 |

| еҚҺеӨ§еҚҠеҜјдҪ“ | - | ~3 | - | - | - |

| е°ҸеҚҺеҚҠеҜјдҪ“ | - | ~3 | - | - | - |

| йӣ…зү№еҠӣ科жҠҖ | - | ~2 | - | - | - |

3.2 жҠҖжңҜжҢҮж ҮеҜ№жҜ”

| еҺӮе•Ҷ | жңҖй«ҳдё»йў‘ | е·ҘиүәеҲ¶зЁӢ | дә§е“Ғзі»еҲ—ж•° | дә§е“ҒеһӢеҸ·ж•° | иҪҰ规и®ӨиҜҒ |

|---|---|---|---|---|---|

| е…Ҷжҳ“еҲӣж–° | 600MHz+ | 22nm-110nm | 63еӨ§зі»еҲ— | 700+ж¬ҫ | GD32A7зі»еҲ— |

| дёӯйў–з”өеӯҗ | - | - | еӨҡзі»еҲ— | ж•°зҷҫж¬ҫ | з ”еҸ‘дёӯ |

| дёӯеҫ®еҚҠеҜј | - | 40nm-350nm | еӨҡзі»еҲ— | ж•°зҷҫж¬ҫ | AEC-Q100 |

| еӣҪж°‘жҠҖжңҜ | 600MHz | - | 28+зі»еҲ— | 200+ж¬ҫ | - |

| 峰岹科жҠҖ | - | - | еӨҡзі»еҲ— | еӨҡз§Қ | AEC-Q100, ISO 26262 |

| еӨҚж—Ұеҫ®з”ө | - | - | еӨҡзі»еҲ— | еӨҡз§Қ | - |

| иҠҜжө·з§‘жҠҖ | - | - | еӨҡзі»еҲ— | еӨҡз§Қ | - |

| еҚҺеӨ§еҚҠеҜјдҪ“ | 240MHz | - | HC32зі»еҲ— | еӨҡз§Қ | - |

| е°ҸеҚҺеҚҠеҜјдҪ“ | - | - | еӨҡзі»еҲ— | еӨҡз§Қ | - |

| йӣ…зү№еҠӣ科жҠҖ | 288MHz | - | AT32зі»еҲ— | ж•°еҚҒж¬ҫ | - |

3.3 IDEжҳ“з”ЁжҖ§иҜ„еҲҶ

| еҺӮе•Ҷ | е®үиЈ…дҫҝжҚ·жҖ§ | з•ҢйқўеҸӢеҘҪеәҰ | и°ғиҜ•еҠҹиғҪ | ж–ҮжЎЈе®Ңж•ҙжҖ§ | зӨҫеҢәж”ҜжҢҒ | з»јеҗҲиҜ„еҲҶ |

|---|---|---|---|---|---|---|

| е…Ҷжҳ“еҲӣж–° | 5 | 5 | 5 | 5 | 5 | 5.0 |

| дёӯйў–з”өеӯҗ | 4 | 4 | 4 | 4 | 3 | 3.8 |

| дёӯеҫ®еҚҠеҜј | 3 | 3 | 3 | 3 | 3 | 3.0 |

| еӣҪж°‘жҠҖжңҜ | 3 | 3 | 3 | 3 | 3 | 3.0 |

| 峰岹科жҠҖ | 4 | 4 | 4 | 4 | 4 | 4.0 |

| еӨҚж—Ұеҫ®з”ө | 3 | 3 | 3 | 3 | 3 | 3.0 |

| иҠҜжө·з§‘жҠҖ | 4 | 4 | 3 | 4 | 3 | 3.6 |

| еҚҺеӨ§еҚҠеҜјдҪ“ | 3 | 3 | 3 | 3 | 3 | 3.0 |

| е°ҸеҚҺеҚҠеҜјдҪ“ | 3 | 3 | 3 | 3 | 3 | 3.0 |

| йӣ…зү№еҠӣ科жҠҖ | 4 | 4 | 4 | 4 | 3 | 3.8 |

иҜ„еҲҶиҜҙжҳҺпјҡВ з»јеҗҲиҜ„еҲҶеҹәдәҺе®үиЈ…дҫҝжҚ·жҖ§пјҲ25%пјүгҖҒз•ҢйқўеҸӢеҘҪеәҰпјҲ20%пјүгҖҒи°ғиҜ•еҠҹиғҪпјҲ25%пјүгҖҒж–ҮжЎЈе®Ңж•ҙжҖ§пјҲ15%пјүгҖҒзӨҫеҢәж”ҜжҢҒпјҲ15%пјүдә”дёӘз»ҙеәҰеҠ жқғи®Ўз®—гҖӮ

IDEиҜ„еҲҶиҰҒзӮ№еҲҶжһҗпјҡ

е…Ҷжҳ“еҲӣж–°пјҲ5.0еҲҶпјүпјҡдёҺKeilгҖҒIARгҖҒSEGGERзӯүдё»жөҒIDEж·ұеәҰеҗҲдҪңпјҢз”ҹжҖҒжңҖе®Ңе–„гҖӮ21icзӨҫеҢәжҙ»и·ғпјҢеӨ§еӯҰи®ЎеҲ’жҸҗдҫӣдё°еҜҢеҹ№и®ӯиө„жәҗгҖӮ

峰岹科жҠҖпјҲ4.0еҲҶпјүпјҡеңЁз”өжңәй©ұеҠЁдё“дёҡйўҶеҹҹIDEж”ҜжҢҒе®Ңе–„пјҢжҠҖжңҜж–ҮжЎЈй’ҲеҜ№жҖ§ејәпјҢдё“дёҡж”ҜжҢҒдјҳз§ҖгҖӮ

дёӯйў–з”өеӯҗпјҲ3.8еҲҶпјүгҖҒйӣ…зү№еҠӣ科жҠҖпјҲ3.8еҲҶпјүпјҡж”ҜжҢҒдё»жөҒйҖҡз”ЁIDEпјҢйӣ…зү№еҠӣиҮӘз ”AT32 IDEжҸҗеҚҮдҪ“йӘҢгҖӮ

иҠҜжө·з§‘жҠҖпјҲ3.6еҲҶпјүпјҡиҮӘз ”CSU-IDE 5.0зүҲжң¬пјҢе·Ҙе…·й“ҫиҮӘдё»еҸҜжҺ§гҖӮ

е…¶д»–еҺӮе•ҶпјҲ3.0еҲҶпјүпјҡдё»иҰҒдҫқиө–第дёүж–№IDEж”ҜжҢҒпјҢз”ҹжҖҒзі»з»ҹе»әи®ҫд»ҚеңЁе®Ңе–„дёӯгҖӮ

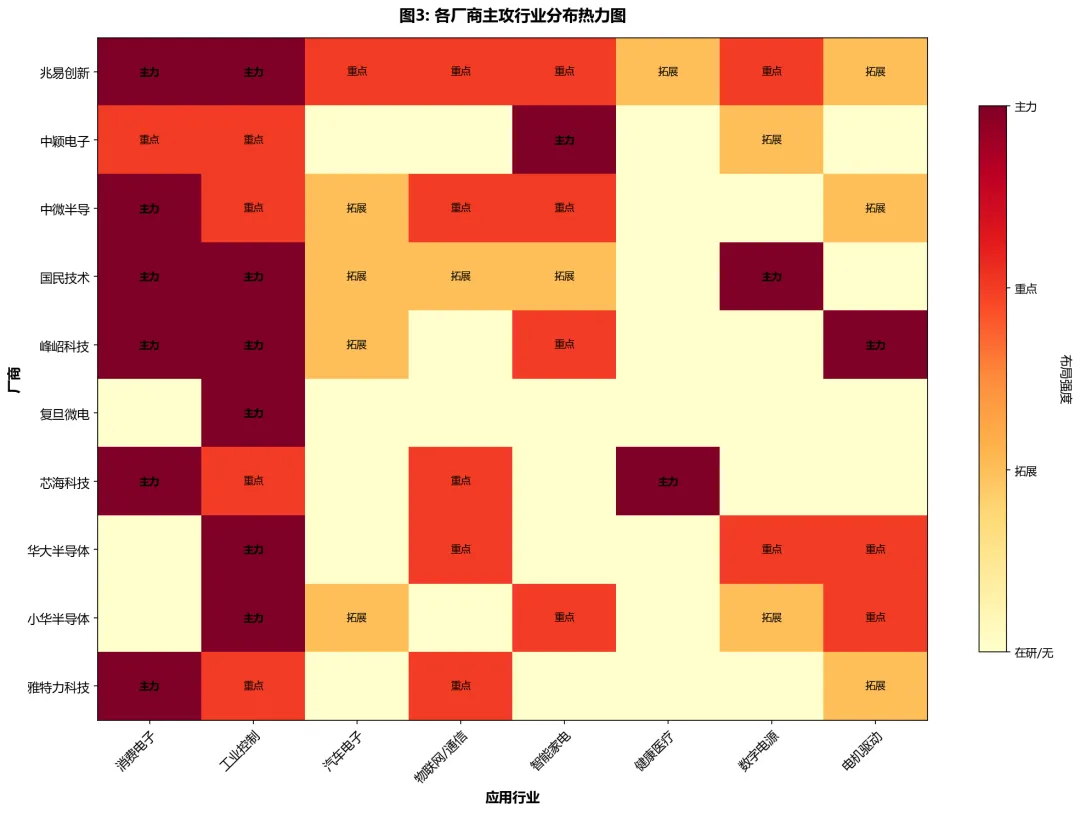

3.4 дё»ж”»иЎҢдёҡеҲҶеёғзғӯеҠӣеӣҫ

еӣӣгҖҒеёӮеңәи¶ӢеҠҝдёҺз«һдәүж јеұҖ

4.1 32дҪҚMCUжӣҝд»Ји¶ӢеҠҝ

32дҪҚMCUжӯЈеҠ йҖҹжӣҝд»Ј8дҪҚ/16дҪҚдә§е“ҒгҖӮ2020е№ҙ32дҪҚMCUеҚ жҜ”дёә35%пјҢ8дҪҚ/16дҪҚеҚ жҜ”65%гҖӮеҲ°2024е№ҙпјҢ32дҪҚMCUеҚ жҜ”е·ІжҸҗеҚҮиҮі44.2%пјҢ8дҪҚ/16дҪҚйҷҚиҮі55.8%гҖӮйў„и®Ў2025е№ҙ32дҪҚMCUеҚ жҜ”е°ҶиҝӣдёҖжӯҘжҸҗеҚҮиҮі47%гҖӮ

жӣҝд»Јй©ұеҠЁеӣ зҙ пјҡ

жҖ§иғҪйңҖжұӮжҸҗеҚҮпјҡзү©иҒ”зҪ‘гҖҒжұҪиҪҰз”өеӯҗзӯүеә”з”ЁеҜ№еӨ„зҗҶиғҪеҠӣиҰҒжұӮжҸҗй«ҳ

жҲҗжң¬дёӢйҷҚпјҡ32дҪҚMCUд»·ж јжҢҒз»ӯиө°дҪҺпјҢдёҺ8дҪҚдә§е“Ғд»·е·®зј©е°Ҹ

еҠҹиҖ—дјҳеҢ–пјҡе…Ҳиҝӣе·ҘиүәдҪҝ32дҪҚMCUеҠҹиҖ—иЎЁзҺ°ж”№е–„

ејҖеҸ‘дҫҝеҲ©пјҡARM Cortex-Mз”ҹжҖҒе®Ңе–„пјҢйҷҚдҪҺејҖеҸ‘й—Ёж§ӣ

4.2 е…ЁзҗғдёҺдёӯеӣҪеёӮеңәз«һдәүж јеұҖ

е…ЁзҗғMCUеёӮеңәй«ҳеәҰйӣҶдёӯпјҡВ 2020е№ҙж•°жҚ®жҳҫзӨәпјҢз‘һиҗЁз”өеӯҗе’ҢжҒ©жҷәжөҰеҗ„еҚ зәҰ17%еёӮеңәд»ҪйўқпјҢеҗҲи®ЎеҚ жҚ®е…Ёзҗғ34%зҡ„еёӮеңәгҖӮиӢұйЈһеҮҢе’Ңж„Ҹжі•еҚҠеҜјдҪ“еҗ„еҚ зәҰ14%пјҢеҫ®иҠҜ科жҠҖеҚ зәҰ13%пјҢеүҚдә”еӨ§еҺӮе•ҶеҗҲи®ЎеҚ жҚ®и¶…иҝҮ75%зҡ„е…ЁзҗғеёӮеңәд»ҪйўқгҖӮ

дёӯеӣҪеёӮеңәз«һдәүж јеұҖпјҡВ 2024е№ҙж•°жҚ®жҳҫзӨәпјҢеӣҪйҷ…еӨ§еҺӮпјҲз‘һиҗЁгҖҒжҒ©жҷәжөҰгҖҒж„Ҹжі•гҖҒеҫ®иҠҜгҖҒиӢұйЈһеҮҢпјүд»ҚеҚ жҚ®зәҰ57%зҡ„дёӯеӣҪеёӮеңәд»ҪйўқпјҢеҸ°ж№ҫеҺӮе•ҶпјҲзӣӣзҫӨгҖҒд№үйҡҶгҖҒеҮҢйҳіпјүеҚ зәҰ12%пјҢдёӯеӣҪеӨ§йҷҶеҺӮе•ҶеҗҲи®ЎеҚ зәҰ31%гҖӮ

еӣҪдә§еҢ–иҝӣзЁӢеҠ йҖҹпјҡ

| ж—¶жңҹ | еҸҳеҢ–и¶ӢеҠҝ | дё»иҰҒй©ұеҠЁеӣ зҙ |

|---|---|---|

| 2020-2021 | еӣҪдә§д»Ҫйўқеҝ«йҖҹжҸҗеҚҮ | MCUзјәиҙ§ж¶Ёд»·пјҢеӣҪдә§жӣҝд»ЈеҠ йҖҹ |

| 2021-2022 | д»ҪйўқзЁіжӯҘеўһй•ҝ | еӣҪдә§дә§е“ҒжҖ§д»·жҜ”дјҳеҠҝжҳҫзҺ° |

| 2022-2023 | з«һдәүеҠ еү§ | еёӮеңәдҫӣиҝҮдәҺжұӮпјҢд»·ж јжҲҳ |

| 2023-2024 | еӨҙйғЁйӣҶдёӯ | йҫҷеӨҙдјҒдёҡд»ҪйўқжҸҗеҚҮпјҢе°ҫйғЁеҮәжё… |

| 2024-2025 | й«ҳз«ҜзӘҒз ҙ | иҪҰ规зә§гҖҒе·Ҙдёҡзә§MCUеӣҪдә§еҢ–еҠ йҖҹ |

4.3 иҪҰ规MCUеёӮеңәжңәйҒҮдёҺжҢ‘жҲҳ

еёӮеңә规模пјҡВ 2023е№ҙдёӯеӣҪиҪҰ规MCUеёӮеңә规模37.53дәҝзҫҺе…ғпјҢйў„и®Ў2024е№ҙиҫҫ41.66дәҝзҫҺе…ғпјҢ2025е№ҙиҫҫ45.93дәҝзҫҺе…ғгҖӮ

еӣҪдә§еҢ–зҺҮйў„жөӢпјҡ

| еә”з”ЁйўҶеҹҹ | 2023е№ҙеӣҪдә§еҢ–зҺҮ | 2030е№ҙйў„жөӢ |

|---|---|---|

| ж¶Ҳиҙ№з”өеӯҗMCU | ~50% | ~95% |

| 家з”өMCU | ~15% | ~85% |

| е·ҘдёҡMCU | ~20% | ~85% |

| жұҪиҪҰMCU | ~10% | ~70% |

дё»иҰҒжҢ‘жҲҳпјҡ

жҠҖжңҜеЈҒеһ’й«ҳпјҡй«ҳз«ҜиҪҰ规MCUйңҖж»Ўи¶іAEC-Q100гҖҒISO 26262зӯүеҠҹиғҪе®үе…Ёи®ӨиҜҒ

и®ӨиҜҒе‘Ёжңҹй•ҝпјҡиҪҰ规зә§MCUд»Һи®ҫи®ЎеҲ°йҮҸдә§йҖҡеёёйңҖиҰҒ3-5е№ҙ

е“ҒзүҢдҝЎд»»пјҡеӣҪйҷ…еӨ§еҺӮеңЁжұҪиҪҰйўҶеҹҹе“ҒзүҢи®ӨзҹҘеәҰе’Ңе®ўжҲ·дҝЎд»»еәҰдјҳеҠҝжҳҺжҳҫ

дҫӣеә”й“ҫйЈҺйҷ©пјҡеӣҪдә§иҪҰ规MCUеңЁжҲҗзҶҹеҲ¶зЁӢдә§иғҪж–№йқўд»Қжңүдҫқиө–

еҸ‘еұ•жңәйҒҮпјҡ

ж”ҝзӯ–ж”ҜжҢҒпјҡгҖҠеӣҪ家жұҪиҪҰиҠҜзүҮж ҮеҮҶдҪ“зі»е»әи®ҫжҢҮеҚ—гҖӢпјҲ2024е№ҙ1жңҲпјүеҸ‘еёғпјҢ2025е№ҙзӣ®ж ҮеҲ¶е®ҡ30йЎ№д»ҘдёҠжұҪиҪҰиҠҜзүҮйҮҚзӮ№ж ҮеҮҶ

з»Ҳз«ҜеёҰеҠЁпјҡж–°иғҪжәҗжұҪиҪҰеҝ«йҖҹеҸ‘еұ•пјҢеҚ•иҪҰMCUз”ЁйҮҸд»ҺзҮғжІ№иҪҰ70йў—еўһиҮіз”өеҠЁиҪҰдёҠзҷҫйў—

и®ӨиҜҒзӘҒз ҙпјҡе…Ҷжҳ“еҲӣж–°гҖҒ峰岹科жҠҖгҖҒдёӯеҫ®еҚҠеҜјзӯүе·ІйҖҡиҝҮиҪҰ规и®ӨиҜҒ

жҲҗжң¬дјҳеҠҝпјҡеӣҪдә§MCUеңЁжҲҗжң¬ж–№йқўе…·жңүжҳҫи‘—дјҳеҠҝ

4.4 дә§дёҡж•ҙеҗҲи¶ӢеҠҝ

еёӮеңәеҮәжё…еҠ йҖҹпјҡВ еӣҪеҶ…MCUеҺӮе•Ҷи¶…иҝҮ400家пјҢеҗҢиҙЁеҢ–дёҘйҮҚпјҢд»·ж јжҲҳзҷҪзғӯеҢ–гҖӮ2024е№ҙйғЁеҲҶйҖҡз”ЁMCUд»·ж је·ІдҪҺиҮі0.5е…ғ/йў—пјҢжҜӣеҲ©зҺҮжҢҒз»ӯжүҝеҺӢгҖӮе°ҫйғЁеҺӮе•Ҷйқўдёҙж·ҳжұ°жҲ–被收иҙӯеҺӢеҠӣгҖӮ

并иҙӯж•ҙеҗҲжңәдјҡпјҡВ йҫҷеӨҙдјҒдёҡжңүжңӣйҖҡиҝҮ并иҙӯж•ҙеҗҲжҸҗеҚҮз«һдәүеҠӣпјҢе®һзҺ°дә§е“Ғзәҝдә’иЎҘе’Ңе®ўжҲ·иө„жәҗж•ҙеҗҲгҖӮжңӘдёҠеёӮе…¬еҸёеҸҜиғҪжҲҗдёәдёҠеёӮе…¬еҸёе№¶иҙӯж Үзҡ„гҖӮ

еӨҙйғЁйӣҶдёӯи¶ӢеҠҝпјҡВ е…Ҷжҳ“еҲӣж–°зӯүйҫҷеӨҙдјҒдёҡеҮӯеҖҹ规模дјҳеҠҝгҖҒз ”еҸ‘жҠ•е…Ҙе’Ңз”ҹжҖҒе»әи®ҫпјҢеёӮеңәд»ҪйўқжҢҒз»ӯжү©еӨ§гҖӮйў„и®Ў2025е№ҙеӣҪдә§MCUеёӮеңәд»Ҫйўқе°ҶзӘҒз ҙ35%пјҢеӨҙйғЁйӣҶдёӯи¶ӢеҠҝе°ҶжӣҙеҠ жҳҺжҳҫгҖӮ

дә”гҖҒжҠ•иө„е»әи®®дёҺйЈҺйҷ©жҸҗзӨә

5.1 жҠ•иө„е»әи®®

| жҠ•иө„ж–№еҗ‘ | йҮҚзӮ№ж Үзҡ„ | иӮЎзҘЁд»Јз Ғ | жҠ•иө„йҖ»иҫ‘ |

|---|---|---|---|

| йҖҡз”ЁMCUйҫҷеӨҙ | е…Ҷжҳ“еҲӣж–° | 603986 | 规模йўҶе…ҲпјҲ17дәҝMCUиҗҘ收пјүпјҢз”ҹжҖҒжңҖе®Ңе–„пјҢдә§е“Ғзі»еҲ—жңҖе…ЁпјҲ700+ж¬ҫпјүпјҢиҪҰ规зә§дә§е“Ғе·ІжҺЁеҮә |

| 家з”өMCU | дёӯйў–з”өеӯҗ | 300327 | е®ўжҲ·еЈҒеһ’ж·ұеҺҡпјҲзҫҺзҡ„/ж јеҠӣ/жө·е°”пјүпјҢеҚҒдҪҷе№ҙеҗҲдҪңе…ізі»пјҢй”Ӯз”өжұ з®ЎзҗҶеҸҢиҪ®й©ұеҠЁ |

| з”өжңәй©ұеҠЁ | 峰岹科жҠҖ | 688279 | дё“жіЁз»ҶеҲҶйўҶеҹҹпјҢ2024е№ҙMCUиҗҘ收еўһй•ҝ40%пјҢжҜӣеҲ©зҺҮ60%пјҢиҪҰ规и®ӨиҜҒйҖҡиҝҮ |

| е№іеҸ°еһӢиҠҜзүҮ | дёӯеҫ®еҚҠеҜј | 688380 | дә§е“ҒзәҝеӨҡе…ғпјҲMCU+SoC+ASIC+еҠҹзҺҮеҷЁд»¶пјүпјҢж¶Ҳиҙ№иҪ¬е·Ҙдёҡ+жұҪиҪҰжҲҳз•Ҙжё…жҷ° |

| жұҪиҪҰMCU | е…іжіЁжңӘдёҠеёӮж Үзҡ„ | - | иҠҜ驰科жҠҖгҖҒжқ°еҸ‘科жҠҖзӯүпјҢе»ә议关注科еҲӣжқҝ/еҲӣдёҡжқҝIPOжңәдјҡ |

жҠ•иө„зӯ–з•Ҙпјҡ

й•ҝжңҹй…ҚзҪ®пјҡе…Ҷжҳ“еҲӣж–°дҪңдёәиЎҢдёҡйҫҷеӨҙпјҢйҖӮеҗҲй•ҝжңҹй…ҚзҪ®

з»ҶеҲҶйҫҷеӨҙпјҡдёӯйў–з”өеӯҗгҖҒ峰岹科жҠҖеңЁз»ҶеҲҶйўҶеҹҹе…·жңүз«һдәүдјҳеҠҝ

жҲҗй•ҝеј№жҖ§пјҡе…іжіЁдёӯе°ҸеёӮеҖје…¬еҸёеҰӮ峰岹科жҠҖзҡ„жҲҗй•ҝеј№жҖ§

ж–°иӮЎжңәдјҡпјҡе…іжіЁжұҪиҪҰMCUйўҶеҹҹзҡ„IPOе’Ңж¬Ўж–°иӮЎжңәдјҡ

5.2 йЈҺйҷ©жҸҗзӨә

еёӮеңәз«һдәүйЈҺйҷ©пјҡВ еӣҪеҶ…MCUеҺӮе•Ҷи¶…иҝҮ400家пјҢеҗҢиҙЁеҢ–дёҘйҮҚпјҢд»·ж јжҲҳеҸҜиғҪжҢҒз»ӯеҪұе“ҚиЎҢдёҡжҜӣеҲ©зҺҮж°ҙе№ігҖӮйғЁеҲҶдёӯе°ҸеҺӮе•ҶеҸҜиғҪйҖҡиҝҮдҪҺд»·зӯ–з•ҘжҠўеҚ еёӮеңәд»ҪйўқпјҢеҠ еү§з«һдәүгҖӮ

жҠҖжңҜиҝӯд»ЈйЈҺйҷ©пјҡВ ж–°дёҖд»Јдә§е“Ғз ”еҸ‘дёҚеҸҠйў„жңҹеҸҜиғҪеҜјиҮҙз«һдәүеҠӣдёӢйҷҚгҖӮ32дҪҚMCUжӣҝд»Ј8дҪҚ/16дҪҚMCUи¶ӢеҠҝеҠ йҖҹпјҢжҠҖжңҜеӮЁеӨҮдёҚи¶іеҸҜиғҪйқўдёҙдә§е“ҒиҗҪеҗҺйЈҺйҷ©гҖӮ

дҫӣеә”й“ҫйЈҺйҷ©пјҡВ д»Је·Ҙдә§иғҪдҫқиө–еҸ°з§Ҝз”өгҖҒдёӯиҠҜеӣҪйҷ…зӯүжҷ¶еңҶеҺӮпјҢжҲҗзҶҹеҲ¶зЁӢдә§иғҪе‘ЁжңҹжҖ§зҙ§еј гҖӮе…үеҲ»жңәзӯүи®ҫеӨҮдҫқиө–иҝӣеҸЈпјҢдҫӣеә”й“ҫеӯҳеңЁдёҚзЎ®е®ҡжҖ§гҖӮ

е®ўжҲ·йӣҶдёӯйЈҺйҷ©пјҡВ йғЁеҲҶе…¬еҸёеӨ§е®ўжҲ·дҫқиө–еәҰиҫғй«ҳпјҢеҰӮе®ўжҲ·жөҒеӨұжҲ–йҮҮиҙӯзӯ–з•ҘеҸҳеҢ–еҸҜиғҪеҜ№дёҡз»©дә§з”ҹйҮҚеӨ§еҪұе“ҚгҖӮ

дј°еҖјйЈҺйҷ©пјҡВ йғЁеҲҶе…¬еҸёдј°еҖјеҒҸй«ҳпјҢйқҷжҖҒеёӮзӣҲзҺҮиҫғй«ҳпјҢйңҖе…іжіЁдёҡз»©еўһй•ҝиғҪеҗҰж”Ҝж’‘дј°еҖјгҖӮ

еӣҪйҷ…иҙёжҳ“йЈҺйҷ©пјҡВ еӣҪйҷ…е…ізі»еҸҳеҢ–еҸҜиғҪеҪұе“ҚеҚҠеҜјдҪ“и®ҫеӨҮеҮәеҸЈе’ҢиҠҜзүҮиҝӣеҮәеҸЈпјҢйңҖе…іжіЁең°зјҳж”ҝжІ»еӣ зҙ еҜ№дҫӣеә”й“ҫзҡ„еҪұе“ҚгҖӮ

е…ӯгҖҒз»“и®әдёҺеұ•жңӣ

6.1 дё»иҰҒз»“и®ә

еёӮеңә规模жҢҒз»ӯжү©еј пјҡВ 2024е№ҙдёӯеӣҪMCUеёӮеңә规模иҫҫ625.1дәҝе…ғпјҢйў„и®Ў2025е№ҙе°ҶзӘҒз ҙ670дәҝе…ғгҖӮ2019-2023е№ҙеӨҚеҗҲеўһй•ҝзҺҮиҫҫ18.4%пјҢжҳҫи‘—й«ҳдәҺе…Ёзҗғе№іеқҮж°ҙе№ігҖӮ

еӣҪдә§еҢ–зҺҮзЁіжӯҘжҸҗеҚҮпјҡВ еӣҪдә§MCUеёӮеңәд»Ҫйўқд»Һ2020е№ҙзҡ„18%еўһй•ҝиҮі2024е№ҙзҡ„31%пјҢйў„и®Ў2025е№ҙе°ҶзӘҒз ҙ35%гҖӮж¶Ҳиҙ№з”өеӯҗMCUеӣҪдә§еҢ–зҺҮе·Іиҫҫ50%пјҢжұҪиҪҰMCUеӣҪдә§еҢ–зҺҮзәҰ10%пјҢжҸҗеҚҮз©әй—ҙе·ЁеӨ§гҖӮ

з«һдәүж јеұҖеӨҙйғЁйӣҶдёӯпјҡВ е…Ҷжҳ“еҲӣж–°д»Ҙ17.06дәҝе…ғMCUиҗҘ收дҪҚеұ…еӣҪдә§еҺӮе•ҶжҰңйҰ–пјҢдёӯйў–з”өеӯҗпјҲ13.43дәҝе…ғпјүе’Ңдёӯеҫ®еҚҠеҜјпјҲ9.12дәҝе…ғпјүзҙ§йҡҸе…¶еҗҺгҖӮеүҚеҚҒеӨ§еҺӮе•ҶеҗҲи®ЎеёӮеңәд»ҪйўқзәҰ15%пјҢеёӮеңәйӣҶдёӯеәҰжңүеҫ…жҸҗеҚҮгҖӮ

32дҪҚMCUжҲҗдёәдё»жөҒпјҡВ 32дҪҚMCUеҚ жҜ”д»Һ2020е№ҙзҡ„35%жҸҗеҚҮиҮі2024е№ҙзҡ„44.2%пјҢйў„и®Ў2025е№ҙе°Ҷиҫҫ47%гҖӮжҠҖжңҜеҚҮзә§и¶ӢеҠҝжҳҺзЎ®гҖӮ

жұҪиҪҰз”өеӯҗжҲҗдёәж–°жҲҳеңәпјҡВ иҪҰ规MCUеёӮеңә规模жҢҒз»ӯеўһй•ҝпјҢж”ҝзӯ–ж”ҜжҢҒеҠӣеәҰеҠ еӨ§пјҢеӣҪдә§еҺӮе•Ҷи®ӨиҜҒзӘҒз ҙеҠ йҖҹгҖӮ

6.2 жңӘжқҘеұ•жңӣ

жҠҖжңҜеҸ‘еұ•и¶ӢеҠҝпјҡ

32дҪҚеҢ–пјҡ32дҪҚMCU继з»ӯжӣҝд»Ј8дҪҚ/16дҪҚдә§е“Ғ

еӨҡж ёеҢ–пјҡеҸҢж ёгҖҒејӮжһ„жһ¶жһ„жҲҗдёәй«ҳз«Ҝдә§е“Ғж Үй…Қ

дҪҺеҠҹиҖ—пјҡзү©иҒ”зҪ‘жҺЁеҠЁи¶…дҪҺеҠҹиҖ—MCUйңҖжұӮ

й«ҳйӣҶжҲҗпјҡSoCеҢ–и¶ӢеҠҝпјҢMCU+жЁЎжӢҹ+ж— зәҝ

AIйӣҶжҲҗпјҡMCUеҶ…зҪ®AIеҠ йҖҹеҚ•е…ғ

RISC-VпјҡејҖжәҗжһ¶жһ„еёҰжқҘиҮӘдё»еҸҜжҺ§ж–°йҖүжӢ©

еёӮеңәж јеұҖйў„жөӢпјҡ

2025е№ҙпјҡеӣҪдә§MCUеёӮеңәд»ҪйўқзӘҒз ҙ35%

2027е№ҙпјҡиҪҰ规зә§MCUеӣҪдә§еҢ–зҺҮиҫҫеҲ°20%

2030е№ҙпјҡж¶Ҳиҙ№з”өеӯҗMCUеӣҪдә§еҢ–зҺҮиҫҫ95%

2030е№ҙпјҡ家з”өMCUеӣҪдә§еҢ–зҺҮиҫҫ85%

2030е№ҙпјҡе·ҘдёҡMCUеӣҪдә§еҢ–зҺҮиҫҫ85%

2030е№ҙпјҡжұҪиҪҰMCUеӣҪдә§еҢ–зҺҮиҫҫ70%

з«һдәүж јеұҖжј”еҸҳпјҡ

еӨҙйғЁйӣҶдёӯи¶ӢеҠҝжҢҒз»ӯпјҢйҫҷеӨҙдјҒдёҡд»Ҫйўқжү©еӨ§

дёӯе°ҸеҺӮе•ҶиҒҡз„Ұз»ҶеҲҶйўҶеҹҹе®һзҺ°е·®ејӮеҢ–з«һдәү

дә§дёҡж•ҙеҗҲеҠ йҖҹпјҢ并иҙӯйҮҚз»„жЎҲдҫӢеўһеӨҡ

еӨҙйғЁеҺӮе•ҶеёғеұҖжө·еӨ–еёӮеңәпјҢжҺЁиҝӣе…ЁзҗғеҢ–жҲҳз•Ҙ

6.3 з ”з©¶еұҖйҷҗ

жң¬жҠҘе‘Ҡж•°жҚ®жқҘжәҗдәҺе…¬ејҖжё йҒ“пјҢеҢ…жӢ¬е…¬еҸёе№ҙжҠҘгҖҒиЎҢдёҡеҚҸдјҡз»ҹи®ЎгҖҒз ”з©¶жҠҘе‘ҠзӯүпјҢеӯҳеңЁд»ҘдёӢеұҖйҷҗпјҡ

йғЁеҲҶеҺӮе•Ҷж•°жҚ®жңӘе…¬ејҖжҠ«йңІпјҢдј°з®—ж•°жҚ®еҸҜиғҪеӯҳеңЁеҒҸе·®

еёӮеңәд»Ҫйўқж•°жҚ®еҹәдәҺеӨҡж–№ж•°жҚ®дәӨеҸүйӘҢиҜҒпјҢдҪҶз»ҹи®ЎеҸЈеҫ„еҸҜиғҪеӯҳеңЁе·®ејӮ

еёӮеңәйў„жөӢеҹәдәҺеҪ“еүҚи¶ӢеҠҝжҺЁжј”пјҢе®һйҷ…еҸ‘еұ•еҸҜиғҪеҸ—еӨҡз§Қеӣ зҙ еҪұе“Қ

жҠҘе‘Ҡж•°жҚ®жҲӘжӯўж—Ҙжңҹдёә2025е№ҙпјҢиҜ·иҜ»иҖ…е…іжіЁжңҖж–°еёӮеңәеҠЁжҖҒ

йҷ„еҪ•

йҷ„еҪ•Aпјҡдё»иҰҒMCUдә§е“Ғзі»еҲ—еҜ№з…§иЎЁ

| еҶ…ж ё | е…Ҷжҳ“еҲӣж–° | дёӯйў–з”өеӯҗ | еӣҪж°‘жҠҖжңҜ | 峰岹科жҠҖ |

|---|---|---|---|---|

| Cortex-M0/M0+ | GD32E23x | - | N32Gзі»еҲ— | - |

| Cortex-M3 | GD32F1x | - | - | - |

| Cortex-M4 | GD32F4x/GD32F3x | - | N32G4зі»еҲ— | FU68зі»еҲ— |

| Cortex-M7 | GD32H7x | - | N32H7зі»еҲ— | - |

| RISC-V | GD32V | - | - | - |

| иҮӘз ” | - | 8051еҶ…ж ё | - | - |

йҷ„еҪ•BпјҡиҪҰ规зә§MCUи®ӨиҜҒж ҮеҮҶ

| и®ӨиҜҒ | иҜҙжҳҺ | йҖӮз”ЁиҢғеӣҙ |

|---|---|---|

| AEC-Q100 | жұҪиҪҰзә§е…ғ件温еәҰзӯүзә§жөӢиҜ• | йӣҶжҲҗз”өи·Ҝ |

| IATF 16949 | жұҪиҪҰиЎҢдёҡиҙЁйҮҸз®ЎзҗҶдҪ“зі» | з”ҹдә§еҲ¶йҖ |

| ISO 26262 | жұҪиҪҰеҠҹиғҪе®үе…Ё | з”өеӯҗз”өж°”зі»з»ҹ |

| ASILзӯүзә§ | A/B/C/Dеӣӣзә§е®үе…Ёзӯүзә§ | еҠҹиғҪе®үе…ЁиҜ„дј° |

йҷ„еҪ•CпјҡжңҜиҜӯиЎЁ

| жңҜиҜӯ | иҜҙжҳҺ |

|---|---|

| MCU | еҫ®жҺ§еҲ¶еҷЁеҚ•е…ғпјҲMicro Controller Unitпјү |

| SoC | зі»з»ҹзә§иҠҜзүҮпјҲSystem on Chipпјү |

| HVIC | й«ҳеҺӢйӣҶжҲҗз”өи·ҜпјҲHigh Voltage ICпјү |

| IPM | жҷәиғҪеҠҹзҺҮжЁЎеқ—пјҲIntelligent Power Moduleпјү |

| BLDC | ж— еҲ·зӣҙжөҒз”өжңәпјҲBrushless DC Motorпјү |

| AEC-Q100 | жұҪиҪҰз”өеӯҗ委е‘ҳдјҡе…ғ件温еәҰжөӢиҜ•и®ӨиҜҒ |

| ISO 26262 | жұҪиҪҰеҠҹиғҪе®үе…Ёж ҮеҮҶ |

| IDE | йӣҶжҲҗејҖеҸ‘зҺҜеўғпјҲIntegrated Development Environmentпјү |

| ASIL | жұҪиҪҰе®үе…Ёе®Ңж•ҙжҖ§зӯүзә§пјҲAutomotive Safety Integrity Levelпјү |

жқҘжәҗ

[1] е…Ҷжҳ“еҲӣ新科жҠҖйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё - й«ҳеҸҜйқ жҖ§ - е®ҳж–№е№ҙжҠҘеҸҠе…¬еҸёе®ҳзҪ‘В В URL:В https://www.gigadevice.com.cn

[2] дёӯйў–з”өеӯҗиӮЎд»Ҫжңүйҷҗе…¬еҸё - й«ҳеҸҜйқ жҖ§ - е®ҳж–№е№ҙжҠҘеҸҠе…¬еҸёе®ҳзҪ‘В В URL:В https://www.sinhmicro.com

[3] дёӯеҫ®еҚҠеҜјдҪ“пјҲж·ұеңіпјүиӮЎд»Ҫжңүйҷҗе…¬еҸё - й«ҳеҸҜйқ жҖ§ - е®ҳж–№е№ҙжҠҘеҸҠе…¬еҸёе®ҳзҪ‘В В URL:В https://www.mcu.com.cn

[4] еӣҪж°‘жҠҖжңҜиӮЎд»Ҫжңүйҷҗе…¬еҸё - й«ҳеҸҜйқ жҖ§ - е®ҳж–№е№ҙжҠҘеҸҠе…¬еҸёе®ҳзҪ‘В В URL:В https://www.nationstech.com

[5] 峰岹科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё - й«ҳеҸҜйқ жҖ§ - е®ҳж–№е№ҙжҠҘеҸҠе…¬еҸёе®ҳзҪ‘В В URL:В https://www.fortiortech.com

[6] дёҠжө·еӨҚж—Ұеҫ®з”өеӯҗйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё - й«ҳеҸҜйқ жҖ§ - е®ҳж–№е№ҙжҠҘеҸҠе…¬еҸёе®ҳзҪ‘В В URL:В https://www.fudan-micro.com

[7] иҠҜжө·з§‘жҠҖпјҲж·ұеңіпјүиӮЎд»Ҫжңүйҷҗе…¬еҸё - й«ҳеҸҜйқ жҖ§ - е®ҳж–№е№ҙжҠҘеҸҠе…¬еҸёе®ҳзҪ‘В В URL:В https://www.chipsea.com

[8] йӣ…зү№еҠӣ科жҠҖпјҲйҮҚеәҶпјүжңүйҷҗе…¬еҸё - й«ҳеҸҜйқ жҖ§ - е…¬еҸёе®ҳзҪ‘В В URL:В https://www.arterytek.com

[9] IC Insights - й«ҳеҸҜйқ жҖ§ - еӣҪйҷ…з ”з©¶жңәжһ„В В URL:В https://www.icinsights.com

[10] дёӯеӣҪеҚҠеҜјдҪ“иЎҢдёҡеҚҸдјҡ (CSIA) - й«ҳеҸҜйқ жҖ§ - иЎҢдёҡеҚҸдјҡВ В URL:В http://www.csia.net.cn

[11] и§Ӯз ”еӨ©дёӢж•°жҚ®дёӯеҝғ - дёӯй«ҳеҸҜйқ жҖ§ - еӣҪеҶ…з ”з©¶жңәжһ„В В URL:В https://www.chinabgao.com

[12] дёӯйҮ‘дјҒдҝЎеӣҪйҷ…е’ЁиҜў - дёӯй«ҳеҸҜйқ жҖ§ - еӣҪеҶ…з ”з©¶жңәжһ„В В URL:В https://www.cvd.org.cn

[13] еүҚзһ»дә§дёҡз ”з©¶йҷў - дёӯй«ҳеҸҜйқ жҖ§ - еӣҪеҶ…з ”з©¶жңәжһ„В В URL:В https://www.qianzhan.com

[14] е·Ҙдёҡе’ҢдҝЎжҒҜеҢ–йғЁ - й«ҳеҸҜйқ жҖ§ - ж”ҝеәңжңәжһ„В В URL:В https://www.miit.gov.cn

[15] еӣҪ家жұҪиҪҰиҠҜзүҮж ҮеҮҶдҪ“зі»е»әи®ҫжҢҮеҚ— - й«ҳеҸҜйқ жҖ§ - ж”ҝеәңж”ҝзӯ–ж–Ү件  URL:В https://www.miit.gov.cn

[16] дёңж–№иҙўеҜҢзҪ‘ - дёӯеҸҜйқ жҖ§ - иҙўз»Ҹж•°жҚ®е№іеҸ°В В URL:В https://www.eastmoney.com