摘要:民用无人机动力系统是无人机的核心部件,决定了飞行器的安全可靠性、载重能力与续航性能,正向一体化集成方向演进。全球无人机市场高速增长,行业级无人机增速远超消费级,中国占据全球近六成市场份额,成为增长核心引擎。动力系统市场同步扩张,2019-2024年全球行业级动力市场复合增长率达31.48%,中国高达35.36%。行业技术壁垒显著,呈现大载重、长续航、智能化发展趋势,高压重载动力平台是突破关键。竞争格局呈现梯队化,大疆创新、三瑞智能、好盈科技、Maxon等企业构成多元化竞争生态。

一、民用无人机动力系统概述

无人机,即无人驾驶航空器,是一种不搭载机载驾驶员、自备动力系统的航空器。根据《无人驾驶航空器飞行管理暂行条例》,按性能指标可分为微型、轻型、小型、中型和大型。按动力来源划分,民用无人机主要分为电动动力、燃油动力和混合动力(含氢能动力)三大类。

动力系统是无人机的“心脏”,为无人机提供升力和推力,是决定飞行器性能的核心部件。

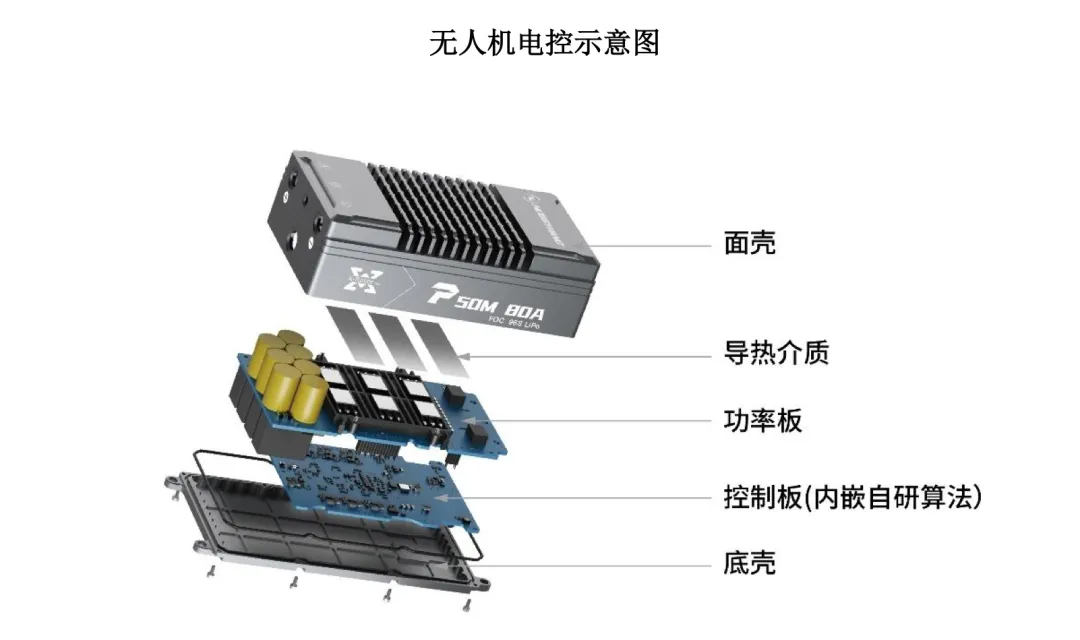

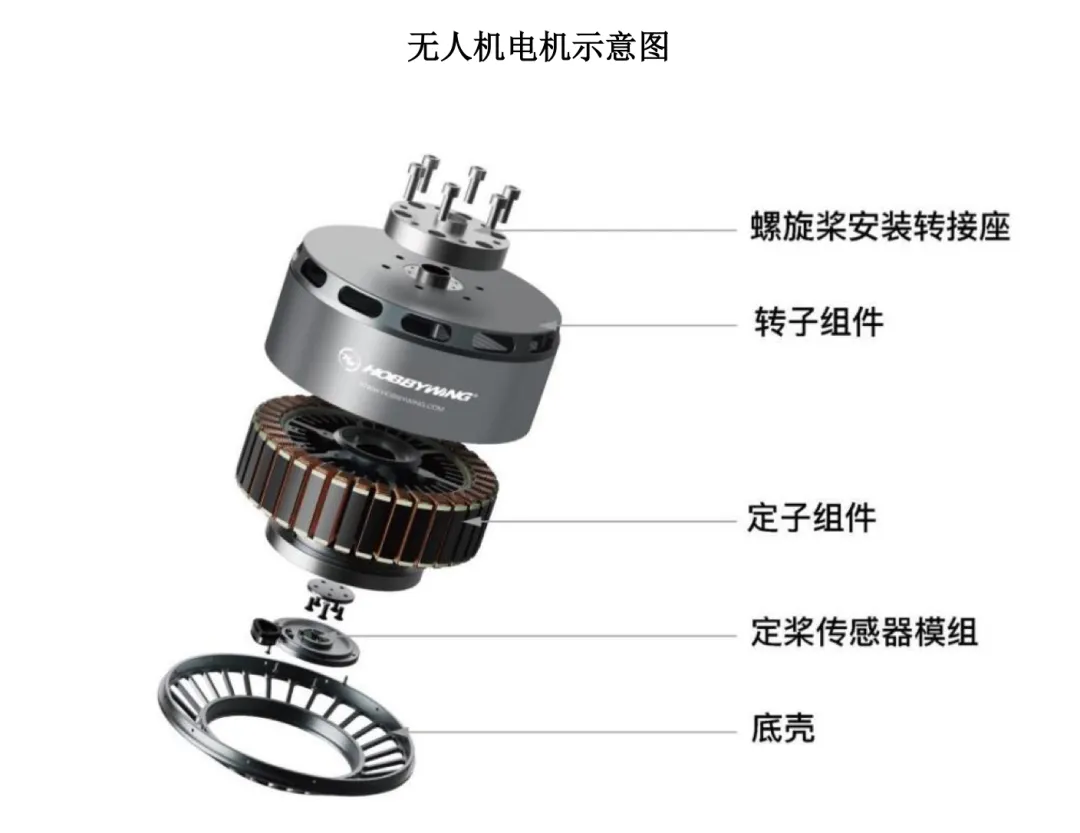

它不仅直接关系到无人机的安全可靠性、载重能力、作业精度和噪音控制,更对续航能力和智能化水平起着决定性作用。一套完整的无人机动力系统主要包括电控、电机和螺旋桨。

当前行业的核心发展趋势是将动力部件深度集成,形成一体化、智能化的动力系统,以在有限的空间和重量内实现性能的最大化。

六、技术发展水平与趋势

1. 当前技术水平与痛点

近年来,无人机动力系统已在安全可靠性、轻量化、输出功率、能量转化效率、热管理效率等方面取得大量技术成果。然而,无人机行业整体仍面临安全可靠性不足、续航及载重能力有限、噪音污染、智能化水平有待提高等痛点,制约了其在载人、大载重、城区运行等高端场景的应用。

2. 技术发展趋势

为应对行业挑战,无人机整机正向大载重、载人、长续航、智能化和低噪声方向发展。这要求动力行业必须:

坚持一体化集成与轻量化:将电控、电机、螺旋桨进行深度耦合,在有限空间内实现性能最优。

提升核心性能指标:包括更高的安全可靠性、输出功率、能量转化效率、热管理效率、毫秒级动态响应能力以及更低的噪音控制。

发展前沿技术:重点突破高可靠性高压重载动力平台技术,以突破现有能力边界,支撑重载无人机和eVTOL(电动垂直起降飞行器)等新形态飞行器的发展。

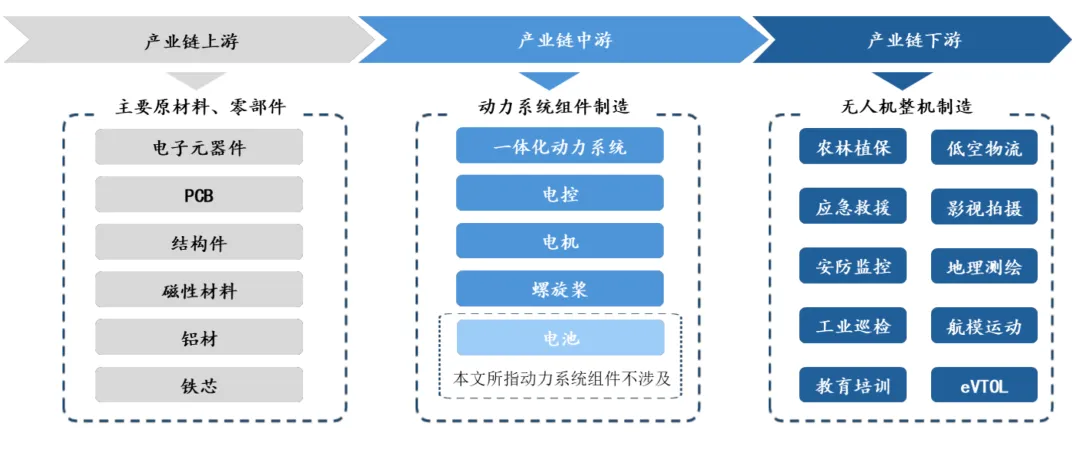

二、产业链分析:承上启下的核心环节

无人机动力行业处于产业链的中间环节,具有显著的技术纽带作用。

上游:主要原材料包括电子元器件、结构件、磁性材料、线材、 铝材、铁芯、注塑件、辅材及其他材料等基础原材料供应商。

下游:面向无人机整机制造商及农林植保、物流、测绘等终端应用领域。

产业链的核心特征在于技术与需求的深度耦合。行业级无人机的复杂工况对动力系统提出了远超传统工业领域的要求。因此,动力企业不能简单地进行部件组装,而必须:

向下游延伸:与整机厂、飞控厂联合开展问题诊断与技术交流,深刻理解终端应用痛点。

向上游渗透:由于通用元器件难以满足极端工况需求,动力企业需通过自身技术创新弥补材料性能短板,并推动上游厂商进行关键元器件的定向优化升级。

六、技术发展水平与趋势

1. 当前技术水平与痛点

近年来,无人机动力系统已在安全可靠性、轻量化、输出功率、能量转化效率、热管理效率等方面取得大量技术成果。然而,无人机行业整体仍面临安全可靠性不足、续航及载重能力有限、噪音污染、智能化水平有待提高等痛点,制约了其在载人、大载重、城区运行等高端场景的应用。

2. 技术发展趋势

为应对行业挑战,无人机整机正向大载重、载人、长续航、智能化和低噪声方向发展。这要求动力行业必须:

坚持一体化集成与轻量化:将电控、电机、螺旋桨进行深度耦合,在有限空间内实现性能最优。

提升核心性能指标:包括更高的安全可靠性、输出功率、能量转化效率、热管理效率、毫秒级动态响应能力以及更低的噪音控制。

发展前沿技术:重点突破高可靠性高压重载动力平台技术,以突破现有能力边界,支撑重载无人机和eVTOL(电动垂直起降飞行器)等新形态飞行器的发展。

三、民用无人机行业市场概况

民用无人机是低空经济的核心,也是我国具有国际竞争力的战略性新兴产业。市场呈现二元结构:

消费级市场:已基本成熟,形成大疆创新一家独大的稳定格局。

行业级市场:正处于快速发展期,应用领域广泛且多元,竞争格局尚未定型,是当前及未来的主要增长极。

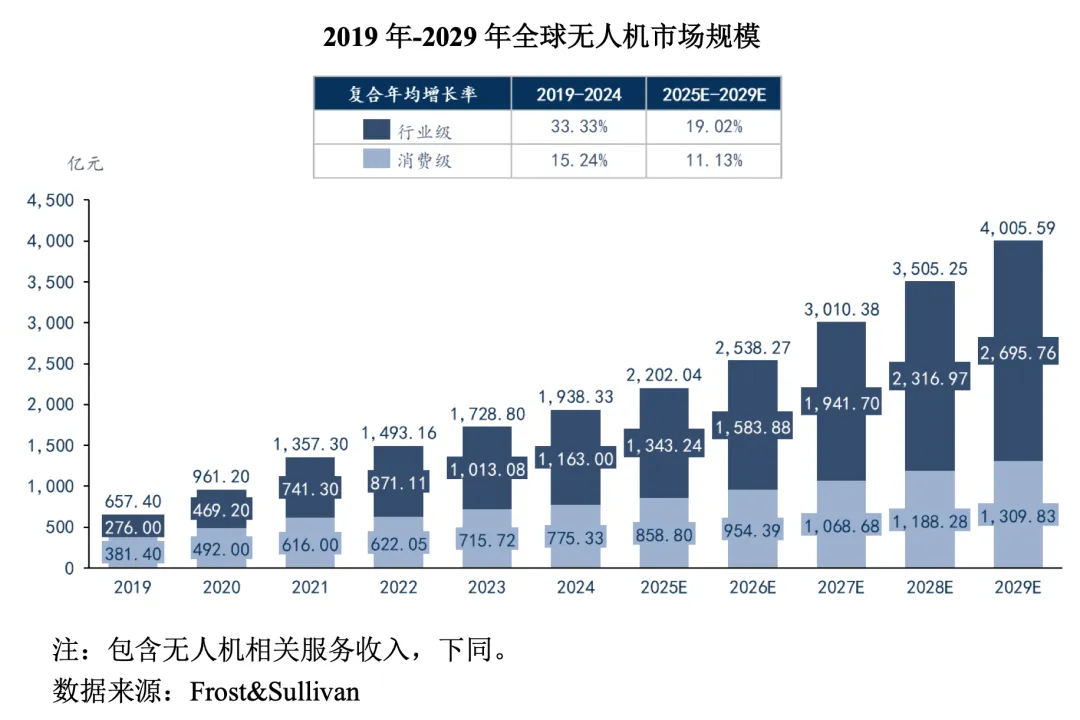

1. 全球市场规模

根据 Frost & Sullivan 数据,全球民用无人机市场持续高速扩张。2019-2024年,全球民用无人机市场复合增长率达24.14%,其中行业级无人机复合增长率高达33.33%,远超消费级。展望2025-2029年,全球市场预计保持16.13%的复合增长率,行业级无人机仍将以19.02%的增速引领市场,显示出强大的长期增长动力。

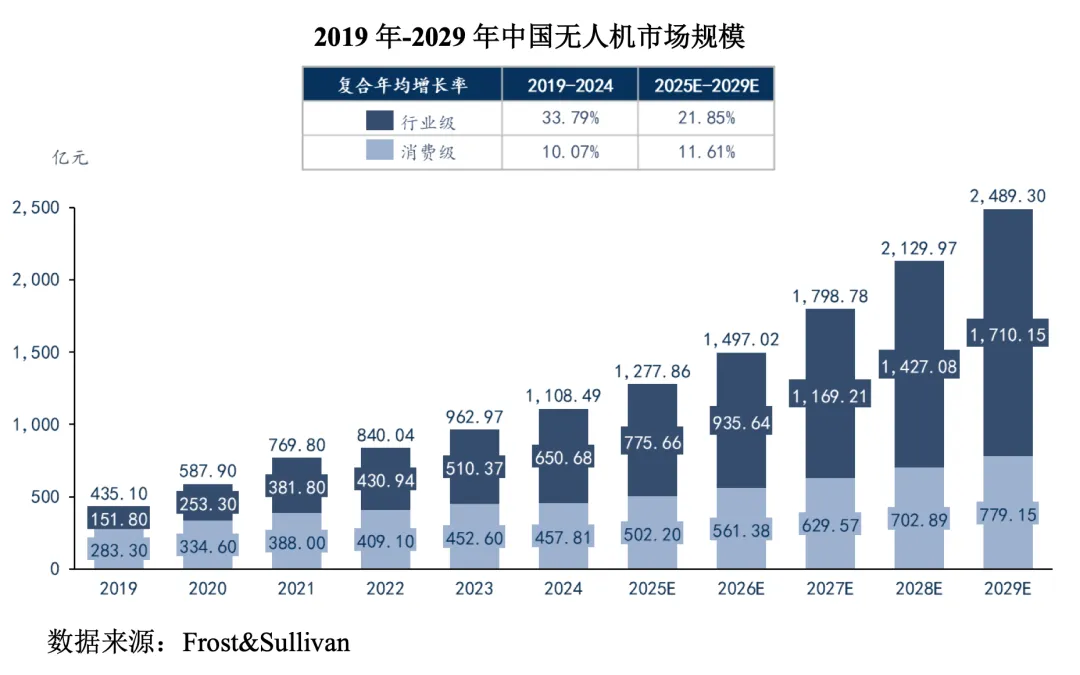

2. 中国市场规模

中国是全球无人机产业的核心引擎。2024年,中国无人机市场规模达1,108.49亿元,占全球市场的57.19%。在政策大力扶持和应用场景不断深化的背景下,中国市场(特别是行业级领域)展现出比全球平均更高的活力。

四、民用无人机动力系统行业市场概况

1. 整体市场

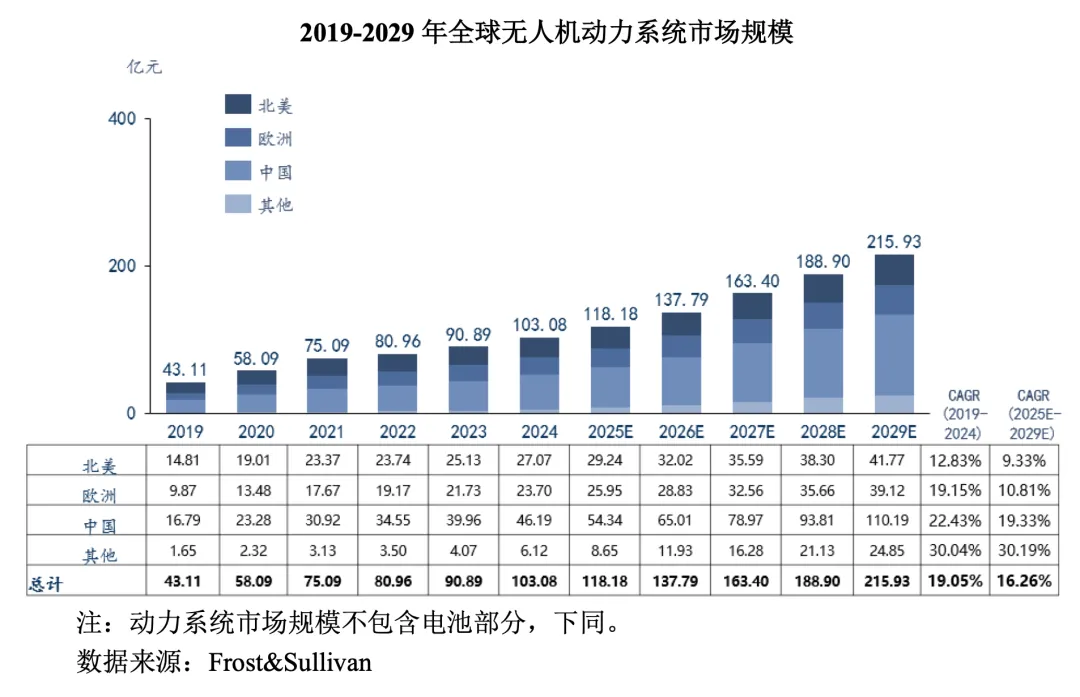

动力系统作为无人机的核心部件,市场发展潜力巨大。技术升级、新材料研发和应用领域拓宽是推动市场增长的主要驱动力。2019-2024年,全球无人机动力系统(不含电池)市场规模从43.11亿元增至103.08亿元,复合增长率达19.05%。未来,随着监管框架完善和无人机智能化技术不断突破,应用领域将进一步拓宽,带动动力市场规模持续扩张。

2. 行业级动力市场

行业级无人机应用于农林植保、低空物流、应急救援等专业领域,对动力系统的安全可靠性、续航能力、载重能力、噪音控制等性能要求远高于消费级无人机,因此技术附加值更高。

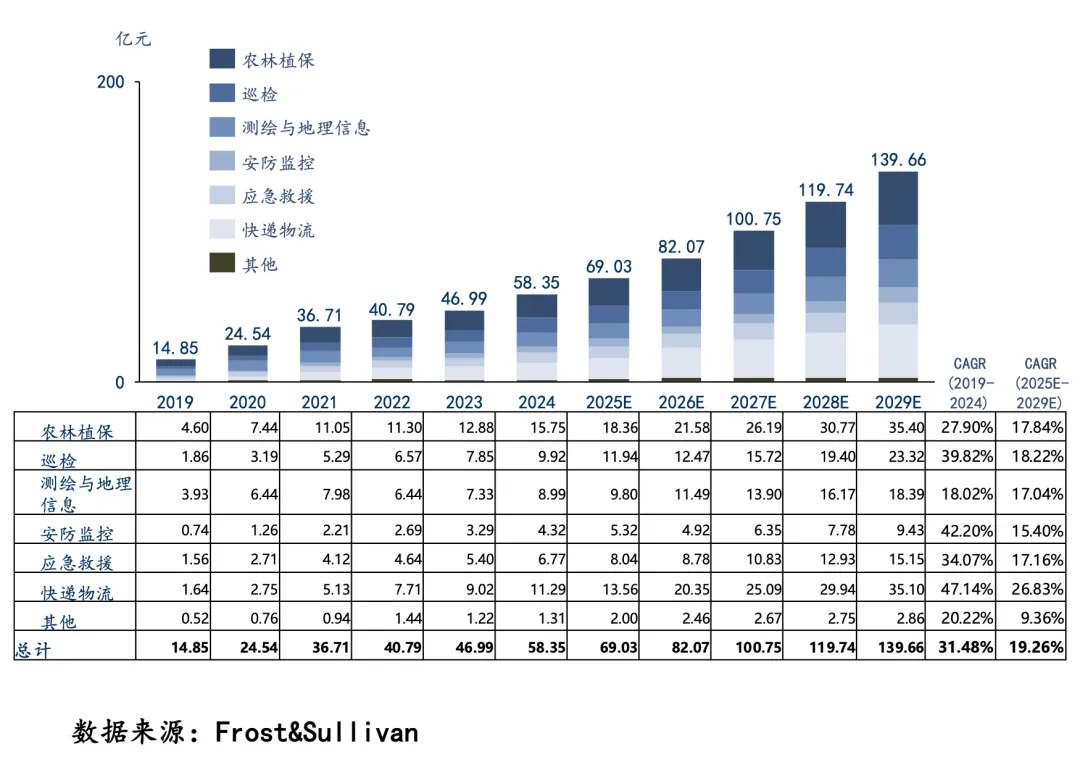

全球市场:2019-2024年,全球行业级无人机动力系统市场复合增长率高达31.48%,预计2025-2029年仍将保持19.26%的复合增长率,充分展现出市场的长期成长空间。农林植保、物流、测绘等细分赛道均呈现高增长态势。

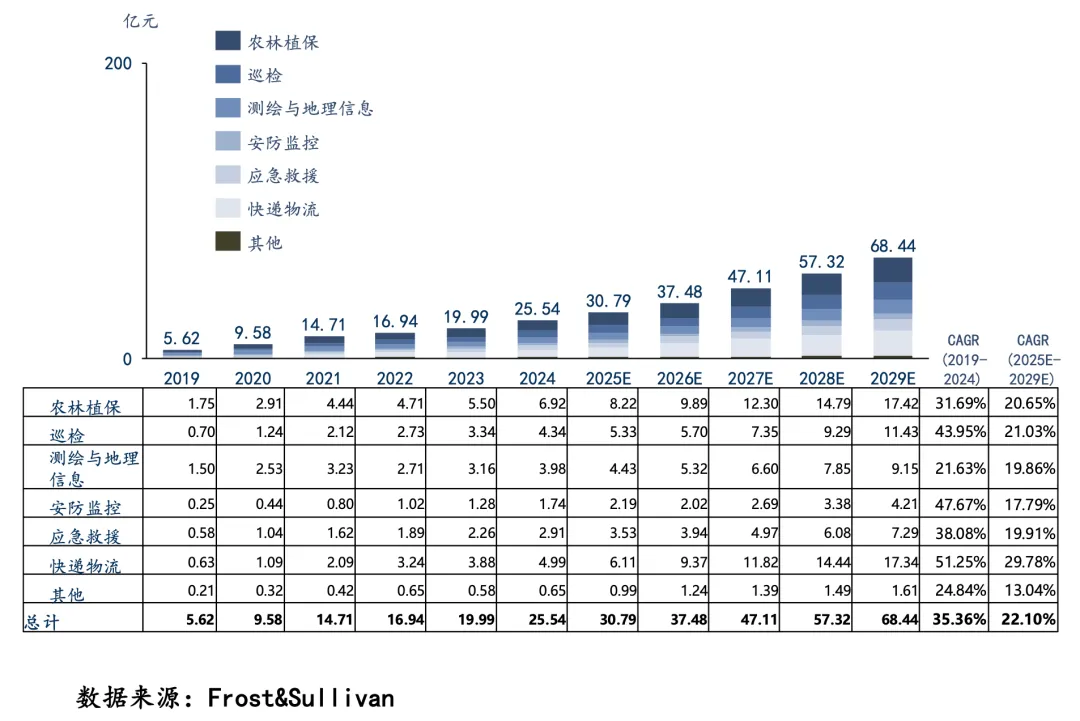

中国市场:作为全球增长的核心驱动力,中国行业级无人机动力系统市场增速领跑全球。2019-2024年复合增长率达35.36%,预计2025-2029年仍将维持22.10%的高速增长,市场规模将进一步扩张,充分体现国内低空经济的旺盛需求和发展活力。

五、竞争格局与主要企业

1. 市场梯队与商业模式

全球无人机动力业务参与企业主要包括两类:自主研发并生产动力系统的无人机整机厂商,以及第三方无人机动力系统供应商。根据 Frost & Sullivan 以2024年度无人机动力产品销售金额测算的竞争格局如下:

好盈科技市场地位处于领先水平,据 Frost & Sullivan 统计,以2024年度无人机动力产品销售金额测算,公司全球市场占有率为4.12%。

2. 主要企业简介

(1) 大疆创新成立于2006年,总部位于深圳,是全球领先的无人机整机生产企业。主营业务为无人机整机的研发、生产和销售,主要产品包括各系列的无人机产品及其他电子产品。大疆创新的无人机动力系统主要为自产自用,凭借其在消费级和行业级无人机市场的垄断地位,其动力系统在技术和应用规模上具有显著优势。

(2) 好盈科技深圳市好盈科技股份有限公司是国内领先的无人机动力系统第三方供应商。公司产品涵盖电机、电控、螺旋桨及一体化动力系统等,在消费级和行业级市场均有深度布局。凭借强大的研发能力和市场渠道,公司与极飞科技、极目机器人、纵横股份、丰翼科技、华测导航、航 天电子、普宙科技、Freefly Systems 等国内外知名厂商建立了良好的合作关系。 据 Frost&Sullivan 统计,公司无人机动力产品在第三方供应商中属于第一梯队, 处于行业领先水平。

(3) 三瑞智能成立于2009年,主营业务为无人机动力系统及机器人动力系统的研发、生产和销售,主要产品包括电机、螺旋桨、电控及一体化动力系统等。财务数据显示,2024年度及2025年1-6月,三瑞智能营业收入分别为8.31亿元、4.36亿元,净利润分别为3.33亿元、1.61亿元,展现出强劲的盈利能力。

(4) Maxon International Ltd.成立于1961年,总部位于瑞士,是全球领先的高精度驱动系统供应商。主要产品包括无刷和有刷DC电机、伺服放大器、行星齿轮箱等,主要应用领域包括医疗技术、工业自动化、航空航天等。作为欧洲精密驱动领域的标杆企业,2024年营业额为5.95亿瑞士法郎(约合人民币47.56亿元),其技术和品牌在全球高端市场具有较强影响力。

(5) Scorpion Power System Limited成立于1987年,总部位于中国香港,是国际知名的无刷电机和电控供应商。旗下产品线丰富,包括A系列、SII系列、HK5系列、IM系列、M/MII系列电机,以及Tribunus系列、Legatus系列电控等,在高端模型和工业级无人机领域拥有较高声誉。

(6) 安徽智鸥安徽智鸥驱动科技有限公司成立于2021年,位于安徽省马鞍山市,主要从事大载重无人机动力系统、大载重无人整机动力系统的研发、生产和销售。公司专注于大载重这一高增长细分赛道,是行业内新兴的专业化力量。

(7) 迈得机电江西迈得机电配件有限公司成立于2019年,位于江西省南昌市,主要从事无人机动力系统的研发、生产和销售,主要产品包括无人机动力套装、电控、电机和螺旋桨等,是区域性的无人机动力系统供应商。

六、技术发展水平与趋势

1. 当前技术水平与痛点

近年来,无人机动力系统已在安全可靠性、轻量化、输出功率、能量转化效率、热管理效率等方面取得大量技术成果。然而,无人机行业整体仍面临安全可靠性不足、续航及载重能力有限、噪音污染、智能化水平有待提高等痛点,制约了其在载人、大载重、城区运行等高端场景的应用。

2. 技术发展趋势

为应对行业挑战,无人机整机正向大载重、载人、长续航、智能化和低噪声方向发展。这要求动力行业必须:

坚持一体化集成与轻量化:将电控、电机、螺旋桨进行深度耦合,在有限空间内实现性能最优。

提升核心性能指标:包括更高的安全可靠性、输出功率、能量转化效率、热管理效率、毫秒级动态响应能力以及更低的噪音控制。

发展前沿技术:重点突破高可靠性高压重载动力平台技术,以突破现有能力边界,支撑重载无人机和eVTOL(电动垂直起降飞行器)等新形态飞行器的发展。

七、行业进入壁垒

民用无人机动力行业技术壁垒高耸,新进入者面临全方位挑战:

技术与专利壁垒:行业属技术密集型,需要在极致轻量化的基础上实现多维度性能的综合提升,而非简单部件组合。头部企业已通过长期技术研发,形成了覆盖无人机动力系统全栈技术的严密知识产权保护体系,后来者难以绕过,必须经过长期大规模研发投入和经验积累,重新构建替代技术体系。

行业技术生态壁垒:动力企业必须深刻理解终端应用需求,与上下游联合研发。但整机厂、飞控厂对合作伙伴筛选极为严苛,需要合作伙伴具备优秀的市场口碑和强大的综合实力。同时,上游元器件厂商的配合度也需长期合作建立,这对新入局者构成了隐形的“生态围墙”。

市场与客户壁垒:动力系统的安全可靠性直接决定整机竞争力,因此客户粘性极高。一旦进入整机厂合格供应商名录,更换供应商的验证周期长、替换成本高。同时,头部企业经过多年经营,已建立稳定和广泛的销售渠道,新进入者市场推广难度大。

成本壁垒:高性能与高成本往往并存。头部企业凭借突出的技术创新能力、规模效应和供应链优化,在保证产品性能和品质提升的同时,以技术创新推动成本持续下降,取得了显著的成本优势。这是新进入者在商业化过程中面临的最大生存考验。

八、行业发展机遇与挑战

国家战略支持:无人机动力行业是战略性新兴产业,是发展新质生产力的典型代表,符合“以科技创新引领新质生产力发展,加快培育具有国际竞争力的新兴支柱产业”的国家经济发展战略。

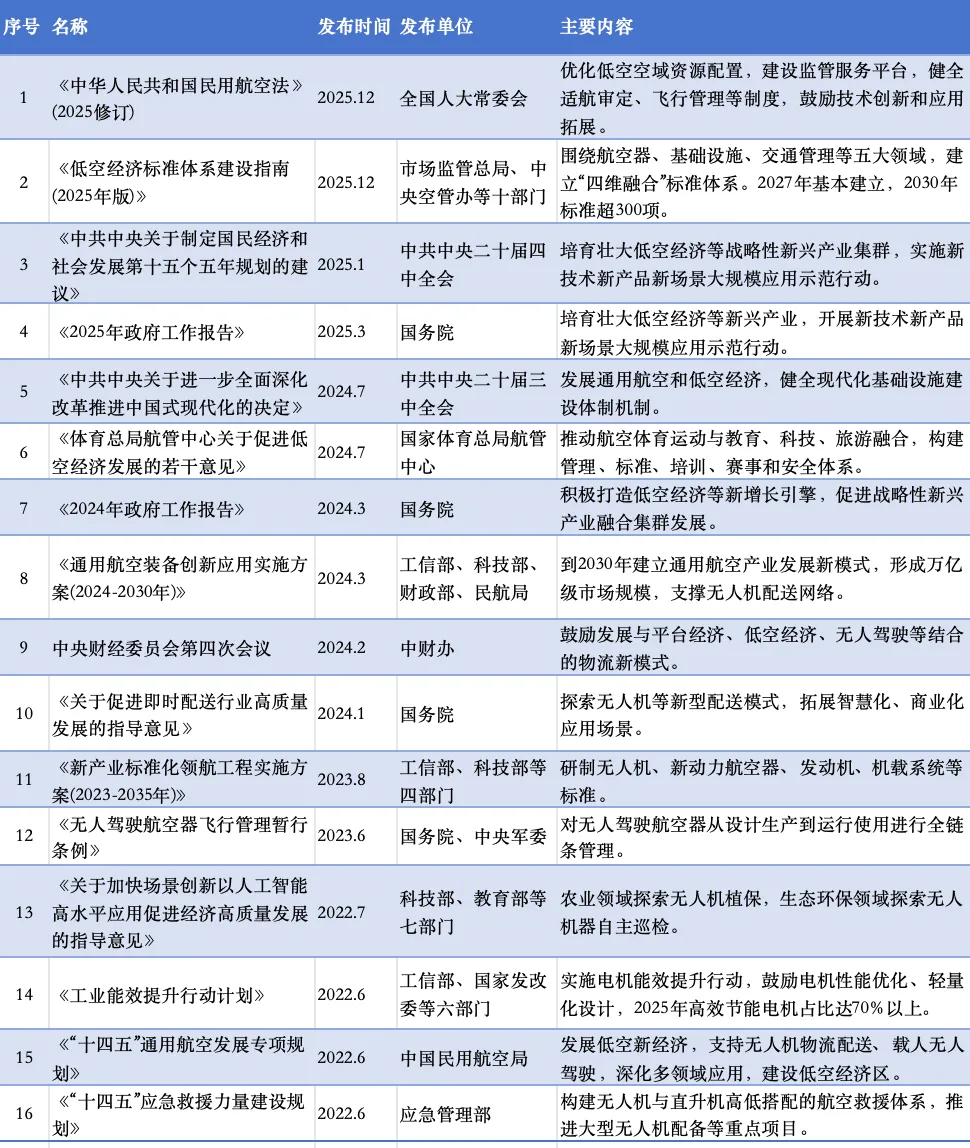

表、行业主要政策列表

2、行业规划推进:行业遵循“先载货后载人、先隔离后融合、先远郊后城区”的路径稳健发展。未来,重载无人机、载人eVTOL将成为重点发展方向;随着空域改革深化,应用场景将逐步从隔离空域拓展至融合空域;随着安全可靠性、噪音控制的提升,应用场景将从远郊延伸到城区,为动力系统带来指数级增长的市场空间。

3、应用领域持续拓展:现有应用领域(农林植保、低空物流、工业巡检等)正向着大载重、长续航、超视距作业、智能化等方向深化;同时,城市空中交通、短途观光等新兴领域正在孕育,将催生更多应用场景,动力系统作为无人机核心部件,将进入更广阔的增量市场。

4、技术创新驱动:从高空长航时测绘到低空高密度物流,从极端环境救援到载人短途通勤,下游应用场景的升级倒逼动力系统在安全可靠性、功率密度、能效转化、动态响应、环境适应性等方面实现全方位突破,为具备核心技术能力的企业提供了引领行业变革的历史机遇。

5、新产品层出不穷:从公斤级微型无人机到吨级货运无人机,再到融合AI算法的自主避障无人机和兼具载人功能的eVTOL飞行器,丰富的产品矩阵形成了“应用拓展-需求细化-产品创新”的正向循环,持续拉动动力系统的迭代与增长。

八、行业发展挑战

技术限制:高压重载动力平台虽是大势所趋,但其在提供更大输出功率和更高效率的同时,存在热失控和绝缘材料限制导致的安全可靠性不足的风险,仍需持续技术创新突破现有技术限制。电池能量密度等技术瓶颈依然是制约行业发展的关键因素。

高端应用领域供应链不完善:重载无人机、大型eVTOL等高端应用领域尚处发展初期,技术尚不成熟,产业链配套不完善,对前沿高端动力技术和产品的响应速度低于其他成熟产业,制约了高端技术的产业化进程。

空域管制:当前的空域管理体制虽经过多次改革,仍难以完全适应无人机行业的快速发展,部分无人机应用场景受限,甚至需要单独申请空域权限,导致作业及时性不足。尤其是在大型eVTOL等要求高空域和超视距飞行的新兴领域,影响尤为突出。但随着国家空域改革的深化,这一因素有望逐步改善。

图片来源:深圳市好盈科技股份有限公司招股书

本文参考资料来源于公开资料,公司招股书等;

本文仅做科普分享、行业研究之用,如涉及作品内容、版权和其它问题,请联系我们通知我方删除,我方将在收到通知后第一时间删除内容!本文内容不构成任何投资建议。

·END·

材想社

产业洞察

材想社拥有专业的新材料产业洞察和孵化团队,基于专业宏观趋势分析、产业发展逻辑和企业团队评估,建立新材料领域早期项目投资逻辑。材想社与新材料领域投资机构紧密合作,建立接力式的投资链条,覆盖新材料企业从创立、发展到上市并购各个阶段,能够为各阶段新材料企业提供发展赋能、投资并购、行业研究及政府服务等。