设星标,不迷路

贝壳Q4财报:

账面最惨季度 贝壳却触底反弹?

上海网签系统崩了,贝壳财报却在谈"中性"

2026年3月14日,一个周六。

上海二手房网签系统在上午多次出现登录延迟,工作人员加班处理积压业务。这一天,上海二手房单日成交达1472套,逼近1500套大关,创下近一年来单日成交次高。同一周(3月9日至15日),上周二手房网签合计7233套,刷新2022年以来的周成交最高记录。

两周前的2月25日,上海"沪七条"落地,将非沪籍购房者外环内社保年限从三年缩至一年,公积金家庭贷款最高额度从160万元提至240万元。新政落地后,上海二手房成交节奏明显加快,直接跳过传统节后一至两周的市场恢复期,热度快速攀升。

就在这个时间节点上,贝壳(02423.HK)在3月16日美股盘前发布了2025年第四季度财报。

数字放在那里:Q4净收入222亿,同比-28.7%;经调整净利润5.17亿,同比-61.5%;GAAP口径经营亏损1.47亿,是全年唯一季度经营亏损。各家快评的关键词是"惨淡"、"下跌深不见底"。

而管理层在电话会上对2026年楼市的表态,是一个字:中性。

这两件事放在一起,产生了一种奇特的张力。楼市数据在爆发,财报数字在创新低,管理层的预期却在收缩。要理解这种张力,不能只读P&L(利润表)。

真正决定贝壳当前价值的,是三张报表共同讲述的一个故事,而不是其中最显眼的那一张。

♥ ♥ ♥

最关键的信号,藏在最少被提及的表里

绝大多数Q4分析,都是纯粹的P&L分析。利润腰斩,GTV-36.7%,G&A费用环比跳升20.8%,经营亏损——这些都是事实,但只是部分事实。

先说现金流量表。

2025年全年,贝壳经营活动现金流为-3.76亿元,2024年同期是+94.5亿元。这个数字出来,市场普遍用"现金流转负"来描述,作为利润质量恶化的佐证。这个判断有严重的误判风险。

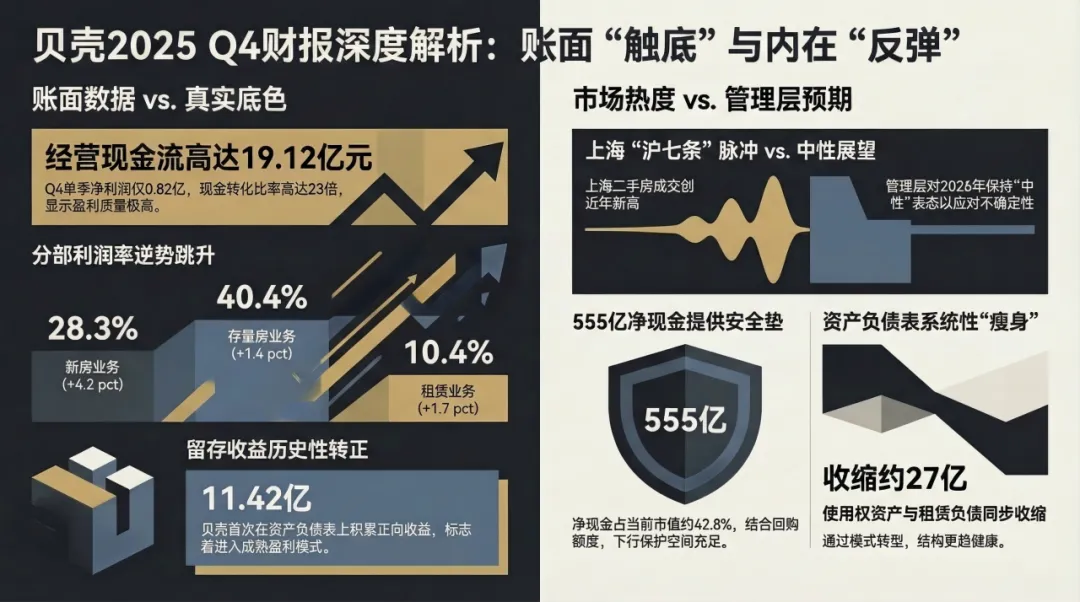

把全年数据拆开来,Q1至Q3三个季度合计CFO是-22.88亿;Q4单季CFO是+19.12亿。全年为负,完全是前三季度的问题,Q4自身不仅没有拖累,还在主动修复。

Q4的财务报告里,CFO与净利润的比值是23倍——单季净利润只有0.82亿,经营现金流入却达到19.12亿。这不是魔法,而是可以精确解释的:Q4末应付员工薪酬环比增加8.63亿(年终奖计提),应付客户备付金增加4.02亿,这些都是当期实际赚到的钱但尚未支出,体现为CFO高于净利润。

那前三季度CFO为什么大幅转负?核心原因是:2024年Q4政策刺激带来交易量冲顶,大量对外部经纪网络的待付佣金积压在年底,2025年初集中清偿,应付账款单年减少了34.4亿元,直接形成CFO大幅流出。这是跨期结算问题,不是经营恶化。

管理层在电话会上解释了CFO转负,提到了年终奖跨期和家装合同负债变化,但对应付账款减少34亿这一最大单项,一字未提。可能是因为话题较为敏感——这笔欠款的存在本身暗示着某个时段的资金周转压力——但从财务分析的角度,这是CFO故事里最重要的那一段,不能被选择性忽略。

再说分部贡献利润率。

把Q4季报和Q3季报对应数据相减,可以推算出Q4单季的分部贡献利润率。结果如下:

新房:28.3%,环比+4.2pct,全年四个季度最高值。在GTV同比跌去42%的背景下实现利润率逆势跳升,背后是管理层主动压缩低效外部渠道、提升单均利润率的结果,渠道质量在改善,而不只是规模在萎缩。

存量房:40.4%,环比+1.4pct,与Q4 2024完全持平。这是管理层在Q3电话会上预告"Q4环比回升"的兑现。

租赁:10.4%,环比+1.7pct。这个数字的重要性被大多数分析严重低估。从Q4 2024的4.6%,到2025全年的8.6%,再到Q4的10.4%,这是连续四个季度的单向上行。它代表着一个在规模快速扩张(年末管理房源超70万套,同比+62%)的同时实现利润率持续改善的业务,正在接近可持续盈利的临界点。

毛利率层面,Q4的21.4%与Q3完全持平。在收入下降3.7%的情况下,毛利率没有继续恶化——这是全年毛利率下滑轨迹里,第一次出现"止跌"信号。

再说资产负债表。

Q4单季使用权资产收缩26.91亿元,同期租赁负债收缩26.74亿元,两者几乎完全对冲,误差在1,700万元以内。这是"省心租新模式"(从全额租赁转为代理模式)在Q4加速落地的直接财务证据,资产负债表在系统性瘦身,而不是资产减值。

还有一个被市场低估的里程碑:2025年末,贝壳资产负债表上的留存收益从2024年末的-17.24亿转正至+11.42亿。这是贝壳自2018年成立以来,首次在资产负债表上积累了正向留存收益。它意味着贝壳正式从"成长期亏损模式"切换到"成熟期盈利模式",这个会计事实比任何战略叙事都更有说服力。

三张报表合并读完之后,Q4的真实面貌是:量差、利润额差、一次性费用拖累,但单位经济学在改善,现金质量在修复,资产结构在健康化。这是一个"表面最糟、内含触底"的季度,而不是"持续恶化中的某一个低点"。

♥ ♥ ♥

电话会说了什么,更重要的是没说什么

"中性"这个词,是整场电话会里最值得单独讨论的信号。

贝壳管理层在2026年展望部分,对楼市表态"中性",未给出任何数值指引。这是在"沪七条"刚让上海二手房成交周记录刷新到2021年来新高、市场情绪最亢奋的时刻,管理层选择了最保守的表达。

这不是谦虚,而是对政策持续性的显性不确信。管理层比市场更清楚,上海这轮成交量爆发的结构是:近期300万元以内的刚需房成交占整体的72%左右,主力是刚需小户型买家,核心驱动力来自公积金政策调整大幅降低了首付门槛——这是一次压抑需求的集中释放,而不是改善性需求的趋势性回归。放完这批人,下一批在哪里,管理层没有把握。

这个"中性"表态实际上比市场的一致预期更保守。市场对2026年贝壳的盈利预测集中在60~65亿经调整净利润,预设了GTV企稳或小幅下滑、变现率企稳的基础假设。但变现率的压力是结构性的:加盟模式占比走高导致收入确认方式变化(净额而非总额),楼市不振时主动降佣促成交——这两个力量在2026年不会消失。

一个更保守但可能更准确的预测区间是55~60亿。

电话会里还有一处有价值的缺席:新兴业务收入全年从24.99亿跌至16.36亿,降幅达34.5%,是全年财报里最被忽视的负面信号,全程没有分析师追问,管理层也没有主动解释。这块业务历史上承载了贝壳多元化探索的方向,连续收缩意味着某些方向已经实质性放弃,但外界没有足够信息判断哪些赛道出了问题。

CEO彭永东关于AI重塑行业分工的战略论述,是电话会里质量最高的部分。"传统信息中介的价值将下降,交易责任和住房服务基础设施的价值将更加重要"——这个框架在逻辑上是自洽的,也指向了贝壳想要扮演的角色。但管理层没有给出任何量化的AI落地指标。AI叙事目前是"远期期权",而不是可以在当期财务报表上验证的驱动力。

♥ ♥ ♥

如何看这个标的

把以上拼在一起,结论是这样的:

贝壳当前的定价逻辑,不是传统的静态盈利能力折现,而是政策期权×竞争壁垒溢价×现金安全垫的三维组合。555亿净现金占当前市值约42.8%,EV只有741亿元,EV/adj EBITDA约10.8倍,加上29亿美元的剩余回购额度,下行保护相当可观。但上行空间,取决于楼市成交能否从"政策脉冲式爆发"演变为"趋势性回升"。

这正是管理层用"中性"两个字想表达的不确定性。

2026年3月至4月的旺季成交数据,是目前最近的一个有效观测窗口。如果上海这轮"沪七条"热度能延续到4月份,并且带动二三线城市跟进"抄作业",那市场对2026年GTV的预期就有上修空间,贝壳的估值修复逻辑就能走通。

如果旺季数据在4月后快速降温,刚需一次性释放完毕后市场重回冷淡,管理层的"中性"判断就会变成"已预警"的伏笔,届时不排除出现盈利预期下调。

在答案揭晓之前,有一件事是确定的:单纯用Q4净利润0.82亿来判断贝壳的基本面,是不完整的分析。那张被大多数人忽略的现金流量表,和那条租赁业务利润率连续四季度上行的趋势线,都在讲一个不同的故事。

至于哪个版本的故事最终成真,3月旺季成交量会给出第一个答案。

♥ ♥ ♥

来源:贝壳控股2025Q4及Q3未经审计财务业绩公告(港交所公告);贝壳Q4 2025业绩电话会逐字稿(Seeking Alpha)及中文纪要(LongPort);上海楼市成交数据来源:证券时报、证券日报、21世纪经济报道、新华财经(2026年3月)。

免责声明: 本文仅供参考,不应视为投资建议。

本文部分内容创作由AI完成

More Information

NOW 6.18

付费的知识星球,涵盖了经济学*、新*周刊、纽*客、哈*商业评论、时*周刊,让你同时拥有更多视角和观点,助力投资预判

♥ ♥ ♥

▲▲▲▲▲

今日分享就到这里,我们下期见

这是JackyNiCollection的第447篇原创内容

谢谢阅读

❤感谢您的关注~❤

让我们一起探讨更多的投资和理财的是是非非

往期回顾

感谢您的每个点赞和收藏