时隔多年再回首看看它.

鉴于之前其有前科,就把数据拉长一些.

从审计开始:

这么多年,不管是在2019年还是2025年,两任审计机构(正常轮换,好像有规定,央企每隔五年要更换)给出的都是标准无保留.

估计大概率不是做账方面的事,财报没有问题.该提示的也提示了,至于生意怎么做,做的好或做的坏,不归人家管,人家也不会管.

接着看:

存货方面属于正常且优秀了.

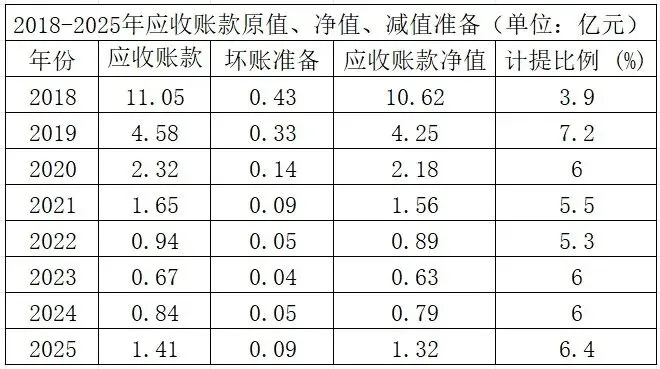

预付不多,应付提升,预收增加,应收除2025年外的最近几年都不错.结构调整到位,暂时没有什么需要额外担心.

2025年出现的这种客户占比情况有些意外和不安.

第一大客户估计是华润系,也是关联方,占比超34%了.

前五个客户占比高达60%,实在太高了.

结合上面应收账款周转率来分析,虽总的很快,但实际大客户的周转很慢,是被平均的了;而连续三年的下降,则说明小客户的周转在下滑,是动销出问题了吧?

希望这能引起公司的重视,不要再走上之前的老路子了!

从这两张表能看出来,公司是真赚钱,赚真钱,还不需要大量资本投入,挣多少分多少,且未分配利润还能持续增加.

2025年的产能利用率已超100%,捉襟见肘了,是时候开启产能扩张了.

资产负债率从2018-2025的八年间一直未超过20%.且手握70亿的现金.

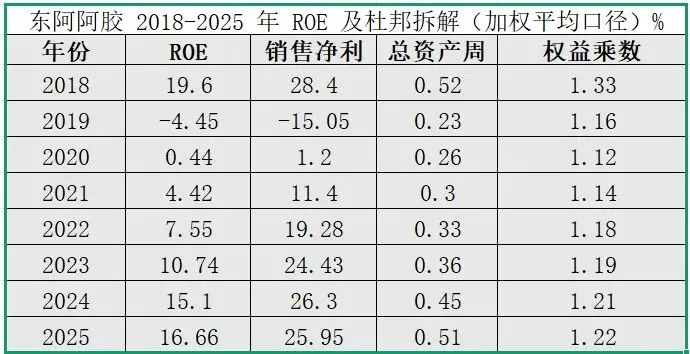

ROE和净利润率正在逐步回到2018年的水平,很优秀?.