根据最新市场动态和券商研报,目前,真正由需求端强劲增长拉动、而非单纯成本推动的行业,主要集中在两个方向:锂电产业链和部分供需格局改善的化工子行业。

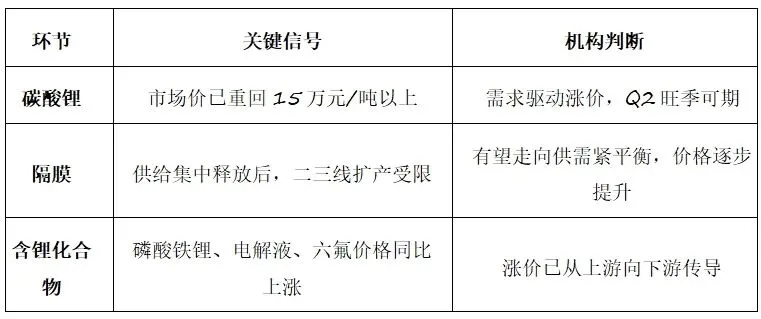

一、锂电产业链:需求淡季不淡,各环节涨价共振

(一)核心逻辑

根据长城证券的最新研报,2026年1-2月我国动储电池累计销量262.0GWh,累计同比增长53.8%。下游动力和储能需求保持旺盛,Q2预计仍将高速增长。

同时,供给端也有支撑——津巴布韦暂停锂精矿出口形成供给扰动。供需共振下,产业链已进入涨价周期:

(二)相关标的

根据长城证券研报,建议关注各环节龙头企业:

二、化工细分领域:供给优化+需求复苏驱动的景气上行

(一)核心逻辑

华泰证券指出,国内多数化工品全球成本优势仍突出,伴随欧美高能耗装置退出、亚非拉经济增长等需求增量驱动,大宗化工品有望于2026年迎来景气上行。

华安证券也强调,2026年化工行业受“周期与成长双轮驱动”,反内卷推动周期复苏,国产替代引领成长主线。

(二)重点细分赛道及相关标的

1. 有机硅

驱动逻辑:新能源汽车、光伏等新兴领域需求高速增长,叠加出口量提升,行业供需格局显著改善;2025年无新增产能,头部企业已达成动态定价与减产协议,盈利进入修复周期。

相关标的:合盛硅业、兴发集团

2. PTA/涤纶长丝

驱动逻辑:产能扩张周期步入尾声,新增产能集中于头部企业;内需延续增长,外需随中美关税风险缓和、印度BIS认证取消而改善;行业已建立市场化自律机制。

相关标的:桐昆股份、新凤鸣

3. 制冷剂

驱动逻辑:三代制冷剂供给进入“定额+持续削减”阶段,二代加速削减,四代价格高企难以替代;热泵、冷链、空调存量市场及东南亚需求共同拉动。

相关标的:巨化股份、永和股份

4. 合成生物学

驱动逻辑:化石基材料面临颠覆性冲击;生物基材料成本下降,“非粮”原料技术突破,需求进入爆发期。

相关标的:凯赛生物、华恒生物

5. 高频高速树脂

驱动逻辑:AI算力需求提升,服务器PCB电子树脂需从低损耗升级为超低损耗材料;AI服务器出货量预计2026年占整体15%(2023年仅9%),年复合增长29%。

相关标的:圣泉集团、东材科技

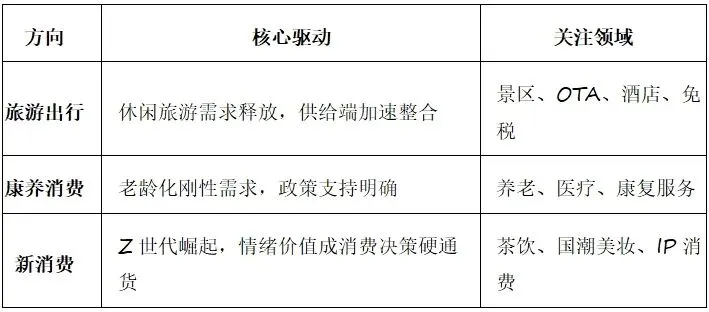

三、消费服务领域:需求刚性驱动的结构性机会

虽然消费服务领域不直接对应“涨价”,但属于需求端确定的成长赛道,值得关注:

(一)核心逻辑

毕马威判断,“十五五”期间文旅、康养、家政三大领域因需求刚性、政策明确、场景可复制性强,将率先突破规模化瓶颈。

长江证券指出,我国人均GDP已突破1.3万美元,消费重心正从商品消费向服务消费主导转变

(二)重点方向

具体上市公司建议关注行业龙头及有品牌溢价的公司。

四、重要风险提示

1.地缘局势不确定性:当前部分化工品涨价包含地缘冲突带来的供给扰动因素(如中东硫磺、甲醇供应),需警惕局势缓和后的价格回落风险

2.需求复苏不及预期:若下游传导受阻,涨价可能无法持续

3.行业分化加剧:不是所有化工子行业都受益,需甄别具体供需格局

小结:

当前真正由需求拉动的行业,核心在锂电产业链(动储需求高增+供给扰动)和部分供需格局改善的化工子行业。