摘要

ABSTRACT

研究发现,中国椰子进口市场高度集中于印度尼西亚、越南和泰国三国,这并非单一因素所致,而是品种用途匹配度、价格成本优势、物流供应链成熟度、双边贸易政策准入以及地缘政治关系等多重因素共同作用的结果。

其中,印尼凭借巨大的产量规模、极具竞争力的加工原料价格及直航物流优势,占据了中国毛椰(主要用于加工)进口的绝对主导地位;越南和泰国则分别凭借地缘邻近性带来的低物流成本和成熟的鲜食/加工双轨供应体系紧随其后。相比之下,菲律宾虽为全球最大椰子生产国,但受限于近年来的极端天气减产、出口限制政策倾向及双边关系波动,对华出口受阻;而柬埔寨、老挝、缅甸等国则因产业规模小、基础设施薄弱及检疫准入较晚,尚未形成大规模出口能力。

01

中国椰子市场的巨大缺口与进口依赖

中国是全球椰子消费增长最快的市场之一,尤其在“生椰拿铁”等网红饮品和植物基饮料的推动下,椰子需求呈爆发式增长。然而,中国国内椰子产量严重不足。

1

供需缺口巨大:据2023-2025年数据显示,中国市场年椰子需求量高达约40亿颗(其中鲜食约26亿颗),而国内年产量(主要在海南)仅约2-3亿颗,自给率不足10%。

2

进口依赖度高:巨大的缺口使得中国高度依赖进口,数据显示2023-2024年连续两年椰子进口量不断创新高,均突破120万吨。

3

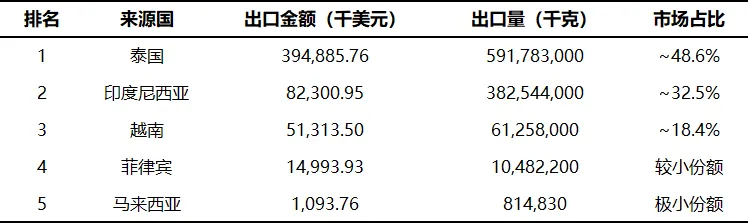

来源国集中:根据2023年贸易数据,中国鲜食椰子进口呈现明显的来源国集中特征。在进口来源中,印度尼西亚、越南、泰国三国占据了绝大多数份额。以2025年海南口岸数据为例,自印尼进口椰子占比高达87.2%,加上越南和泰国,前三大来源国合计占比超过95%。

数据来源:世界银行WITS数据库2023年统计

02

核心驱动因素分析

01

贸易政策和关税壁垒

RCEP与中国-东盟自贸区的叠加优势

印尼、越南、泰国均为RCEP成员国和中国-东盟自贸区成员,享有显著的关税优惠:

零关税待遇:根据RCEP协定,中国对原产自印尼、越南、泰国的椰子产品实施零关税或逐步降税政策。2023年1月2日RCEP对印尼生效后,中国对印尼产椰子汁等产品进一步降税。

通关便利化:RCEP框架下,易腐货物(包括椰子)6小时内应当放行,采用无纸化贸易和电子认证,大幅提升通关效率。

市场准入时间的差异性

中国对进口农产品实施严格的检疫准入制度。只有签署双边植物检疫议定书、完成果园和包装厂注册的国家才能正式出口。

先行者优势

泰国、越南、印尼:较早与中国完成了检疫谈判。特别是印尼,在2024年11月正式获得鲜食椰子输华许可后,迅速释放产能。

柬埔寨:虽然于2023年9月获准出口,但产业基础薄弱,目前体量尚小。

马来西亚:2025年4月才正式获准,处于起步阶段。

菲律宾的“政策困境”

检疫壁垒:历史上,中国多次在菲律宾水果中检出检疫性有害生物,导致通关收紧。

地缘政治影响:2025-2026年间,受南海问题影响,中菲关系波动。虽然菲律宾极度依赖中国市场(其香蕉和椰子出口七成靠中国),但双边关系的紧张可能导致清关速度放缓、检验标准趋严,甚至出现非关税壁垒。此外,菲律宾国内因极端天气减产,政府倾向于限制出口以保障国内供应,进一步削弱了其出口能力。

其他国家限制

老挝、缅甸等国尚未大规模完成针对椰子出口的体系化注册,或者其农业出口重点在于其他作物(如橡胶、大米),椰子并未成为国家战略出口单品。

02

价格与成本竞争力

价格是决定大宗商品流向的关键因素。

印尼的价格洼地

数据显示,泰国椰子的出口价格大约是印尼椰子的3倍。对于利润微薄的代工企业和原料加工厂而言,印尼椰子具有压倒性的成本优势。

物流成本差异

越南:与中国广西、云南接壤,可通过陆路运输(冷链车)直达,时间短(1-2天)、损耗低、无需海运中转,物流成本极具竞争力,适合对时效敏感的订单。

印尼/泰国:虽然需要海运,但随着“印尼-海南”直航专线的开通(2024年底试运行,2025年常态化),运输时间从传统的40天(经新加坡中转)压缩至7天,大幅降低了时间成本和损耗,进一步巩固了印尼的价格优势。

其他国家的劣势

菲律宾受台风影响频繁,产量不稳定导致价格波动大;柬埔寨、老挝等国由于缺乏规模化种植和现代化物流,单位采集和运输成本反而较高。

03

品种与用途匹配:加工vs鲜食

中国进口的椰子主要分为两类:毛椰(老椰子,主要用于榨汁、提取椰浆、椰油等深加工)和鲜食椰子(椰青,直接饮用或食用果肉)。不同国家的椰子品种和产业结构决定了其在中国市场的定位。

印尼的“加工之王”地位

中国椰子深加工企业(如生产椰汁、生榨椰浆的企业)对老椰子(毛椰)的需求量最大。印尼拥有庞大的种植园和成熟的初加工体系,其老椰子价格仅为泰国的1/3,且出肉率和含油率适合工业化生产,因此成为中国加工企业的首选原料基地。

泰国的“鲜食标杆”

泰国香水椰因其独特的香气和甜度,在中国鲜果市场享有极高声誉,虽然价格较高,但消费者愿意买单。同时,泰国也出口大量毛椰,但其整体成本高于印尼。

品种差异结论

并非其他东南亚国家品种“不好”,而是印尼和泰国的品种结构恰好完美匹配了中国“加工为主、鲜食为辅”的双层需求结构。

04

供应链成熟度与产能规模

印尼:拥有约660万椰农,产业链极其成熟,从种植、采收、去皮、烘干到出口,形成了高度标准化的作业流程。其产能足以支撑中国千万吨级的需求。

泰国:农业产业化程度高,拥有完善的冷链物流和品牌建设经验。

越南:湄公河三角洲地区椰子产业集中,且由于靠近中国,形成了专门的“对华出口供应链”。

对比:菲律宾虽然总量大,但以小农户为主,抗风险能力差(易受台风打击);柬埔寨、老挝等国尚处于产业发展初期,缺乏大型包装厂和稳定的货源组织能力,难以承接中国的大额订单。

03

为何其他东南亚国家进口较少?

菲律宾:被“天灾人祸”困住的巨头

菲律宾曾是全球最大的椰子生产国和出口国,但近年来对华出口表现不佳,主要原因包括:

极端天气重创

2025年,菲律宾遭遇严重干旱和热带气旋,椰子产量预计下降20%,导致货源紧缺,优先满足国内及长期合约(如欧美市场)

出口限制政策

面对国内短缺,菲律宾椰子管理局(PCA)协商限制出口,保留原料用于国内椰油生产。

地缘政治摩擦

南海争端导致双边贸易氛围紧张,检验检疫环节可能面临更严格的审查,增加了出口的不确定性。

竞争劣势

在加工原料领域,价格拼不过印尼;在鲜果领域,品牌和物流体验不如泰国和越南

柬埔寨、老挝、缅甸:潜力未释的“后来者”

产业规模小:这些国家的椰子种植多为零星分布,未形成规模化产业园,无法保证稳定、大批量的供货。

基础设施落后:缺乏专业的冷链物流体系和深水港,运输成本高且损耗大。

准入时间晚:老挝和缅甸的相关谈判进程相对滞后,市场开拓需要时间。

替代作物竞争:在这些国家,橡胶、木薯、香蕉等作物的经济回报或政策支持力度可能高于椰子,导致农民种植意愿不强。

马来西亚:刚刚起步

马来西亚于2025年4月才正式获得鲜食椰子输华许可,目前正处于市场导入期,份额自然较小,未来有望成为新的增长点,但短期内难以撼动印尼的地位。

结论与展望

01

市场与政策双重作用

中国进口毛椰高度集中于印尼、越南、泰国,是市场选择与政策引导的共同结果:

印尼凭借“低价 + 高产 + 直航”的铁三角优势,牢牢占据加工原料市场的统治地位。

泰国依靠“品牌 + 品质”深耕高端鲜食市场,并兼顾加工。

越南利用“地缘 + 陆运”的便捷性,成为灵活高效的补充供应源。

其他东南亚国家受制于产能规模、物流瓶颈、检疫准入进度以及地缘政治和气候因素,短期内难以改变这一格局。特别是菲律宾,除非解决气候减产和双边关系问题,否则其对华出口难有起色。

02

未来趋势预测

多元化尝试:随着中国与东盟合作的深化,柬埔寨、马来西亚的份额将逐步提升,但印尼的主导地位在中长期内不可动摇。

产业链出海:越来越多的中国椰企(如欢乐家等)直接赴印尼、越南投资建厂,通过资本绑定上游资源,进一步固化现有供应链格局。

政策敏感性:地缘政治和检疫政策仍是最大变量,任何主要供应国的政策波动都将直接影响中国椰子市场的价格和供应稳定性。

声明:本文基于2025-2026年最新的海关数据、行业媒体报道及各国农业部门公开信息整理分析,仅做传播以供参考,不构成任何其他建议。如有发现侵权或其他不当之处请联系我们,我们会及时修改或删除,谢谢!