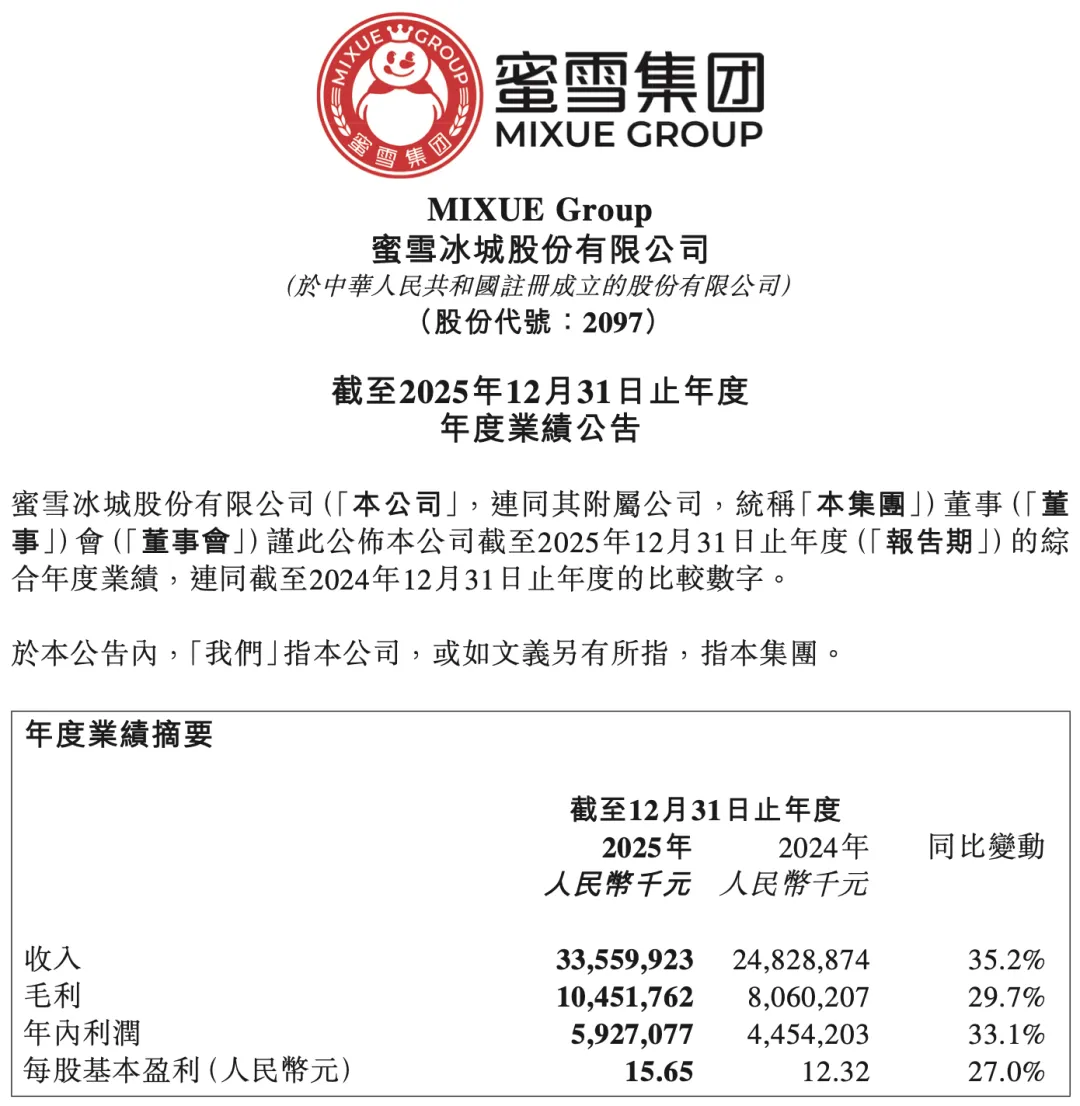

3月24日,蜜雪集团交出了一份亮眼的年度成绩单。财报显示,2025年公司实现营收335.6亿元,同比增长35.2%;归母净利润58.8亿元,同比增长32.7%,核心财务指标均超出市场预期。

上游直采:把成本压到行业极致

蜜雪冰城的商业模式并非简单的加盟连锁,其本质是通过“大规模、高度数字化”的供应链体系,赚取从原材料采购到门店供应的差价。财报数据显示,2025年公司向加盟商销售商品及设备的收入高达327.7亿元,占总营收的97.6% 。这意味着,蜜雪冰城不是一家靠卖奶茶赚钱的公司,而是一家靠“卖原材料”给加盟商赚钱的供应链平台。

为了支撑这一模式,蜜雪冰城在供应链端构筑了极高的壁垒。截至2025年底,公司核心饮品食材已达到100%自主生产。

在原料采购端,蜜雪冰城构建了覆盖38个国家的全球采购网络,通过长期协议锁定核心原料成本,形成显著价格优势。其中,糖从巴西、泰国直采,成本较国内市场低20%;茶叶从印度、斯里兰卡采购,成本降低15%;水果从越南、菲律宾进口,运费节省30%。

作为核心原料的柠檬,蜜雪冰城年采购量达11.5万吨,占全国总量的15%,不仅自建四川柠檬基地,还与5000余户农户签订保价协议,将价格波动对成本的影响降低60%以上,同时通过5万亩定制化种植基地,进一步掌控原料品质与供应稳定性。

在乳制品领域,自有雪王牧场的布局,让奶粉采购成本较外部采购降低10%,从源头保障了奶基底产品的性价比与品质一致性,为终端产品定价提供了空间。

中游自产:工业化筑牢供应链根基

中游生产环节,蜜雪冰城已建成河南、海南等五大生产基地,年总产能达165万吨,实现核心食材100%自产,原料自给率超过60%。工业化生产不仅保障了产品品质的标准化,更实现了效率与成本的双重优化。年报数据显示,焦作工厂日处理柠檬500吨,出汁率达45%,较行业平均水平提升17个百分点;智能生产线损耗率仅为0.71%,远低于行业平均水平;果酱生产线效率达3000杯/小时,较传统工艺提升20倍。

成本优势在具体产品上体现得尤为明显:同款糖浆,蜜雪冰城自产成本仅为5.5元/瓶,而外部采购价格高达8元/瓶,成本降低31%。这种规模化、工业化的生产模式,成为其“平价”定位的核心支撑。

机遇与挑战并存:供应链持续升级谋突破

尽管供应链优势显著,但年报也揭示了蜜雪冰城当前面临的多重挑战。2025年,公司商品销售毛利率为29.9%,较2024年的31.2%有所下滑,主要受原料成本上涨影响;与此同时,销售成本同比增长37.8%,增速高于营收35.2%的增速,成本控制压力进一步加大。随着茶饮行业质价比竞争持续升温,供应链效率的进一步突破,已成为蜜雪冰城巩固竞争优势的关键所在。

财报发布同日,蜜雪集团宣布了重要人事调整:原CEO张红甫出任联席董事长,CFO张渊接任CEO。公司明确表示,蜜雪已进入“多品牌、全球化、数智化”发展布局的新阶段。针对现有挑战,蜜雪冰城在年报中明确了2026年的供应链战略:在国内市场,深化供应链的广度与深度,打造更敏捷的流通体系;在海外市场,构建“全球采、全球造、全球卖”的一体化平台;同时围绕“真、鲜、纯”的理念深化产品研发,持续提升供应链的品质与效率。

从安岳的柠檬园,到洛杉矶街头的奶茶店;从AI预测的补货算法,到门店里的智能出液机。蜜雪冰城的年报,表面写的是营收和利润,内核讲的却是一个关于“链”的故事。当大多数茶饮品牌仍在产品口味与联名营销间周旋时,蜜雪冰城已凭借其难以复制的供应链体系,构筑起全球现制饮品行业中最坚固的竞争壁垒。