设星标,不迷路

腾讯Q4:财报越靓 股价为何跌越狠

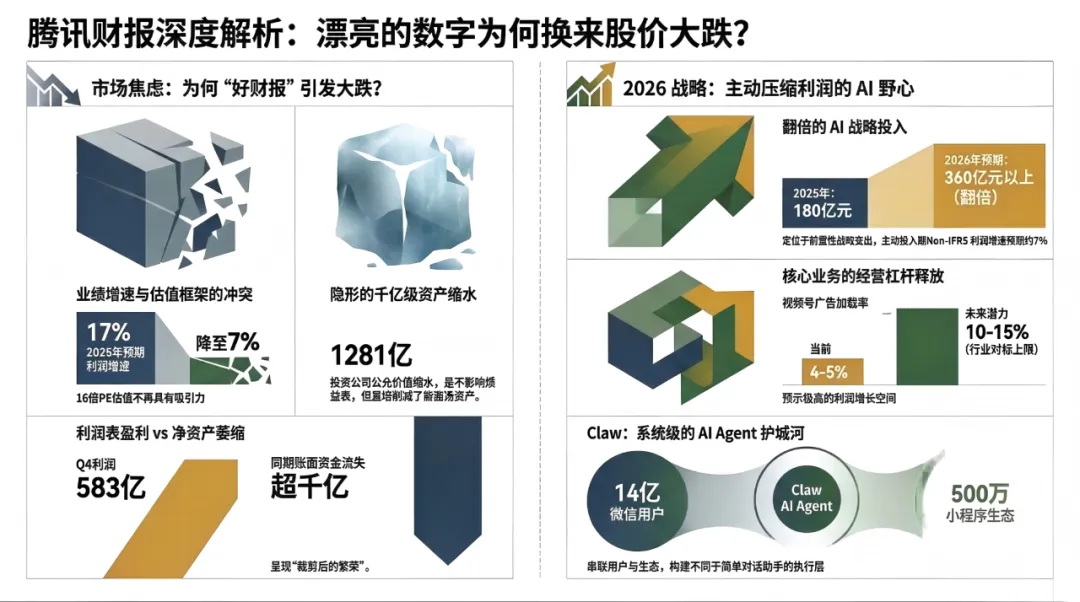

一、好财报为什么换来一个大跌

3月18日港股盘后,腾讯发布了2025年第四季度及全年业绩。数字是漂亮的。

全年Non-IFRS归母利润2596亿,同比增17%。四季度单季Non-IFRS经营利润695亿,同比增17%,符合预期。营销服务四季度毛利率升至60%,创近年新高。腾讯云2025年全年实现调整后经营利润50亿,从亏损到盈利的历史性转折。国际游戏年收入首次突破100亿美元。元宝月活用户正式破亿。

按任何一个单项指标看,这都是一份可以庆祝的季报。

财报次日,腾讯股价下跌6.81%,收盘报508港元,市值跌破5万亿港元。

市场不是没看见那些漂亮的数字,而是看见了隐藏在数字背后的另一个腾讯。

市场投票的对象从来不是过去,而是未来的自由现金流折现。 当管理层在电话会上说出"2026年收入增速可能快于利润增速"这句话时,高盛随即下调了腾讯2026年Non-IFRS利润增速预期至7%,低于此前的10%,也远低于2025年的17%。这是对估值框架的直接冲击——16.6倍Non-IFRS P/E在增速17%时是合理的,但如果增速降至7%,相同价格对应的估值就贵了一截。

然而,财报最重要的信息被绝大多数分析忽视了。

四季度末,腾讯持有的上市投资公司权益公允价值从8008亿跌至6727亿,缩水1281亿。这笔损失全部走FVOCI通道——以公允价值计量且其变动计入其他全面收益——意味着它不进损益表,不影响每股盈利,但直接砸进账面净资产。

从账面资金来看,腾讯在2025年Q4中流失了超千亿,但损益表上的净利润是583亿。这是同一个企业在同一个季度里同时发生的两件事:利润表盈利,净资产萎缩。

这不是造假,这是IFRS会计准则下的正常操作。但如果你只看损益表讨论腾讯,你看的是一个被精心裁剪过的截面。

一个真实的腾讯是这样的:核心业务在加速,AI投入在翻倍,投资组合在缩水,回购在降速。利润表好看,现金流健康,净资产承压。不同视角看到的,是四个截然不同的腾讯。

二、2026年的变量:

腾讯选择了主动压缩利润

问题不在于四季度过去发生了什么,而在于管理层向市场明确传递了一个2026年的坐标:这是一个主动选择投入的年份,不是收获的年份。

具体数字是这样的:2025年全年新AI产品投入(混元+元宝等)180亿,四季度单季70亿,2026年计划翻倍以上,也就是360亿以上。管理层将其定位为类似CapEx或联营投资的前置性战略投入,不应视为经常性运营费用,类比的先例是腾讯云——从亏损到如今的50亿利润,走了四年。

这个框架是合理的,但有一个市场不得不接受的现实:这笔投入绝大部分走G&A和S&M科目,属于P&L费用,不是资本化。360亿以上的AI产品费用化,叠加CapEx下半年加速,这是Non-IFRS利润增速从17%降至个位数的算术原因。

字节跳动2025年资本开支飙升至1600亿以上,其中约900亿直接用于AI算力采购;腾讯2025年全年CapEx为792亿,管理层承认部分原因是"买不到卡",2026年将加大力度。两家公司在AI基础设施投入上的差距,是市场产生怀疑的核心来源。

但这里有一个反直觉的观察。

管理层在电话会上说了一句被大量报道忽略的话:"若剔除新AI产品投入,核心业务的经营杠杆非常明显。"

这句话的含义是:腾讯的游戏、广告、云,在AI加持下实际上正在呈现更高的经营效率。Q4广告毛利率60%创新高,视频号广告加载率仍仅4-5%(行业平均远高于此),这意味着存量库存的继续释放是确定性最高的2026年利润率改善路径。腾讯云实现规模化盈利,受益于企业AI需求的上升,并非一次性,而是云业务从"规模优先"转向"利润优先"之后的结构性改善。

真正的问题因此变成:腾讯的核心业务有没有能力在消化360亿新AI投入的同时,继续产生足够的经营杠杆?从Q4的数据来看,答案是趋于肯定的。只是时间差让投资者焦虑。

还有一个被严重低估的信息。混元3.0将于4月发布,WorkBuddy、QClaw等"小龙虾"系列Agent陆续上线,管理层用了相当大的篇幅描述Claw的架构逻辑:用户通过微信/QQ命令行下达指令,Claw跨越500万小程序自主编排操作,底层模型可插拔。

这不是另一个AI助手,而是一个试图把14亿月活微信用户和500万小程序生态串联成AI Agent执行层的系统级野心。没有任何其他公司同时拥有这个命令行(微信月活14.18亿)、这个执行层(500万结构化小程序)、和这个支付管道(微信支付)。如果Claw成立,腾讯在Agent时代的护城河比当前估值定价的深得多。

三、这笔账怎么算,取决于你在等什么

这不是一篇能给出买入/卖出结论的文章。理由不是"情况比较复杂",而是:这笔账的答案完全取决于你的时间视野。

如果你只看接下来两个季度,逻辑是清晰的:Non-IFRS利润增速放缓,回购降速,CapEx加速,利润率收窄。高盛指出,腾讯目前的远期市盈率约为16倍,低于年初的18倍,也低于Meta和Alphabet等国际同行,但如果利润增速降至7%,16倍并不便宜。

如果你愿意把视野拉长到2028年,有三件事值得认真对待:

第一,云的利润弹性。 腾讯云2025年盈利50亿,是从亏损转正的第一年。涨价环境下,云服务商从裸芯片出租走向PaaS/SaaS,毛利率结构性改善,这是一条腾讯已经验证过的路。从50亿到100亿以上,不需要市场发生革命性变化,只需要云涨价和企业AI需求继续。

第二,广告的库存天花板远未触及。 视频号广告加载率仍在4-5%,行业同类平台普遍在10-15%。每释放一个百分点,对应的边际毛利几乎为百分之百,因为流量的边际成本为零。这是一个时间问题,不是能否问题。

第三,元宝已经破亿月活,Claw的架构野心比任何人想象的都要大。 这两件事加在一起,意味着市场几个月前对腾讯"AI后发劣势"的定价框架需要更新。

管理层在电话会上说,我不担心起步晚,我担心创新不够快。 这句话需要时间来验证,但它背后的资产基础是真实的:14亿月活的微信、500万小程序、年利润2596亿支撑的持续投入能力,以及一支刚刚完成重组、坐拥顶级AI人才的混元团队。

2026年是腾讯AI战略的投入峰值年,也可能是它最难看的一年。但最难看的那一年,往往是最值得看清楚的那一年。

你是在等两个季度的利润数字,还是在看一个生态的重构方向?这个问题的答案,决定了这份财报对你意味着什么。

♥ ♥ ♥

数据来源:腾讯2025年第四季度及全年业绩公告、FY25Q4电话会纪要(海豚研究整理)、新浪财经、虎嗅、新京报贝壳财经、中国日报(2026年3月18-22日报道)

免责声明: 本文仅供参考,不应视为投资建议。

本文部分内容创作由AI完成

More Information

NOW 6.18

付费的知识星球,涵盖了经济学*、新*周刊、纽*客、哈*商业评论、时*周刊,让你同时拥有更多视角和观点,助力投资预判

♥ ♥ ♥

▲▲▲▲▲

今日分享就到这里,我们下期见

这是JackyNiCollection的第446篇原创内容

谢谢阅读

❤感谢您的关注~❤

让我们一起探讨更多的投资和理财的是是非非

往期回顾

感谢您的每个点赞和收藏