塑化B2B电商

下游行业原料库存持续处于消化阶段,采购行为以刚需补库为主。尽管市场对需求回暖抱有一定预期,但终端行业实际跟进力度不足,叠加下游企业对高位货源存在较强抵触情绪,拿货积极性偏弱。在此背景下,聚丙烯市场在成本端支撑与需求端疲软的双向博弈下,整体呈现高位震荡、区间整理的运行态势。

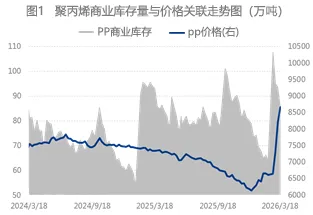

最新数据统计显示,截至2026年3月20日,中国聚丙烯商业库存总量达86.17万吨,较上期减少7.67万吨,环比下降8.17%。分库存主体来看,生产企业总库存环比下降9.34%,样本贸易商库存环比下降6.04%,样本港口仓库库存环比下降3.82%;分品种库存来看,拉丝级库存环比降幅达13.78%,纤维级库存则环比小幅上升3.45%。受地缘危机持续发酵影响,成本压力不断攀升,期货市场波动频繁,现货报盘同步跟随高位震荡,行业开工率持续下行,企业被迫降负减产,推动生产企业库存回落;中间商趁机加快去库节奏,样本贸易商库存呈现明显去化态势;同时,海外多家企业宣布不可抗力,东南亚及韩国输华PP货源缩减,港口库存延续去库态势,综合带动整体商业库存总量下降。预计本周中国聚丙烯商业库存将回落至83万吨左右,受原油到货不确定性增加及加工成本高企影响,以中石化为代表的炼化巨头已启动防御性降负策略,后续商业库存仍有进一步下降空间。

装置运行方面,上周新增石家庄炼厂1条PP装置产线停车检修,涉及年产能共计20万吨,此次检修为计划内安排;与此同时,金能化学二线、宁波金发一线、广州石化二线等共计5条PP装置顺利重启,涉及年产能合计181万吨。截至2026年3月19日,国内聚丙烯装置周度损失量达30.728万吨,环比上涨2.83%;其中,检修损失量为21.894万吨,环比微降1.08%;降负损失量达8.8336万吨,环比大幅上涨14.00%。受地缘局势持续扰动,国内聚丙烯生产企业成本端压力显著攀升,装置降负操作增多,导致降负损失量大幅增加;而随着计划内装置逐步开车,检修损失量出现小幅回落。

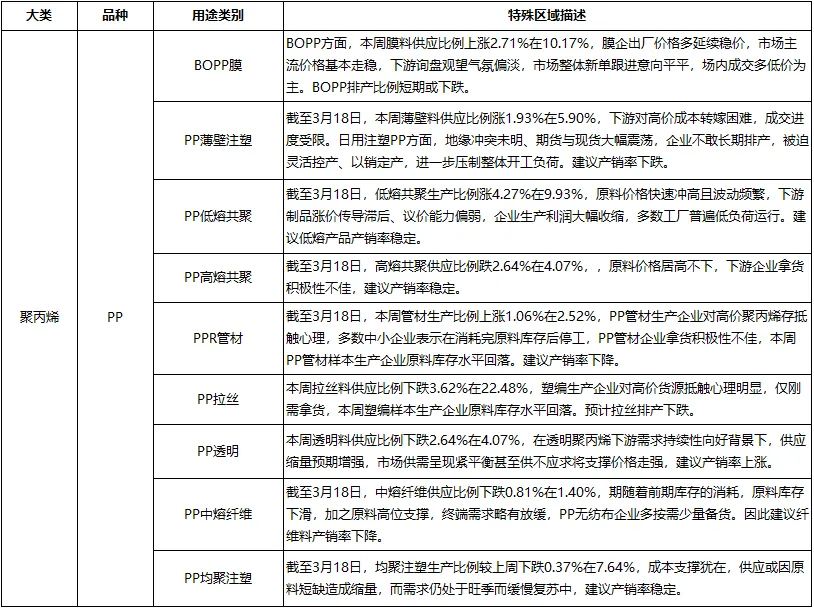

本周各产品产销预测:

综合研判,国内多套聚丙烯装置仍存在降负、减产预期,供应端整体延续收紧态势,相关供应风险持续加剧。尽管聚丙烯下游行业正逐步复苏,春季传统旺季需求稳步释放,但终端环节价格传导受阻,企业利润被大幅挤压,工厂接单积极性及开工意愿偏弱,对高位货源的抵触情绪较强,或将对聚丙烯价格上行形成一定压制。不过,考虑到成本端维持高位运行、供应端紧张格局短期难以缓解,预计短期聚丙烯行情仍将以高位偏强运行为主。