1. 需求端变革:AI引发存储市场结构性断裂

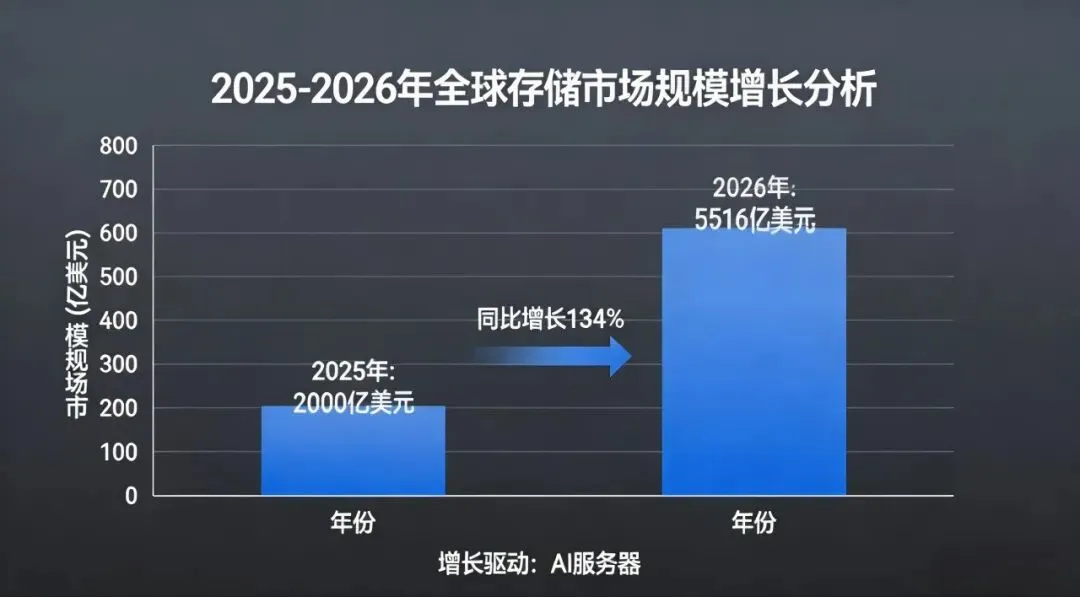

· 核心数据:2025-2026年,全球存储市场规模预计将从2000亿美元跃升至5516亿美元,同比增长134%(来源:半导体产业报告)。这一增长并非普涨,而是由AI服务器需求驱动。

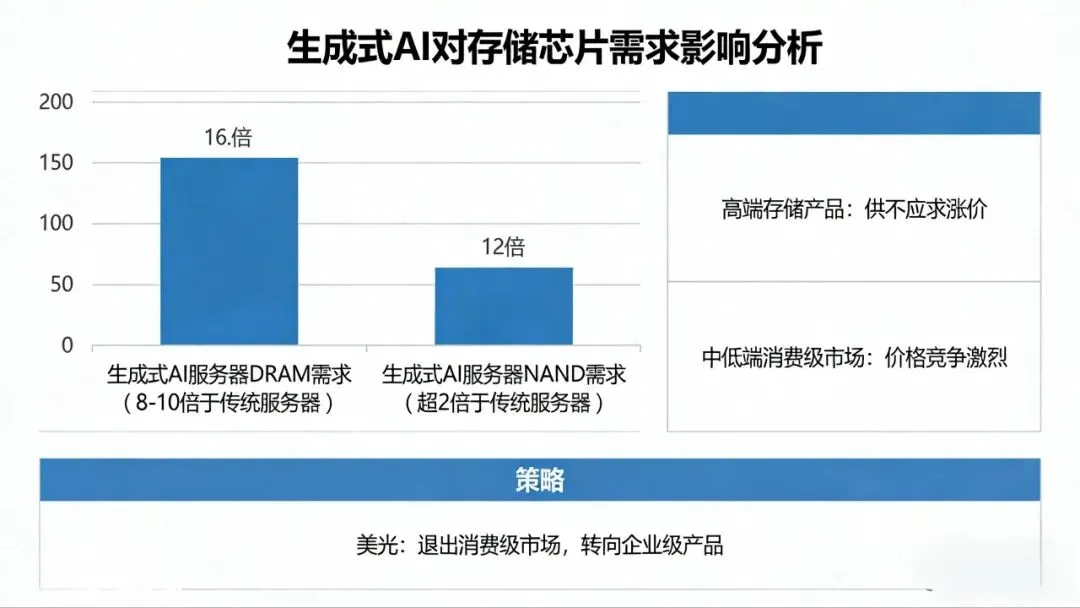

· 结构分析:生成式AI对DRAM(内存)的需求是传统服务器的8-10倍,对NAND(闪存)的需求提升超过12倍。这导致高端产品(HBM、DDR5、企业级SSD)供不应求、价格持续上涨,而中低端消费级市场则陷入价格竞争。例如,美光科技已战略性退出消费级市场,全面转向高毛利的企业级产品。

· 关键转折:HBM4标准(JEDEC发布)实现了2TB/s带宽和单堆栈64GB容量,使存储芯片从算力“配件”升级为AI芯片生态的“命脉”。SK海力士投资130亿美元建设全球最大HBM工厂,印证了这一战略重心的转移。

2. 供给侧突破:中国本土存储产业的技术突围与生态构建

· 技术指标:

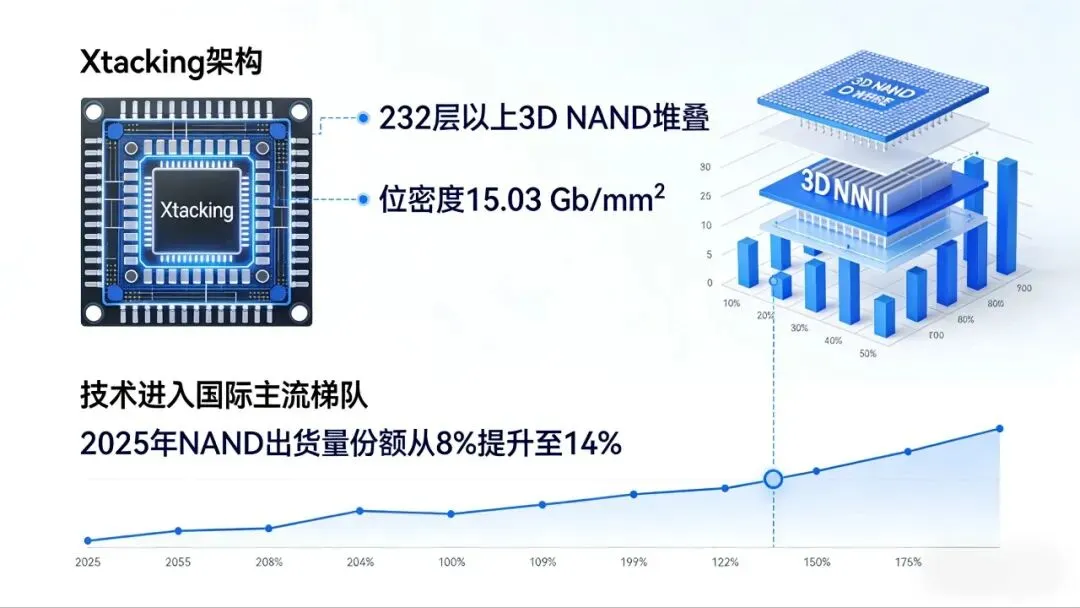

· 长江存储:其Xtacking架构已支持232层以上3D NAND堆叠,位密度达15.03 Gb/mm²,在技术指标上已进入国际主流梯队。2025年其NAND出货量份额从8%提升至14%(来源:半导体产业报告)。

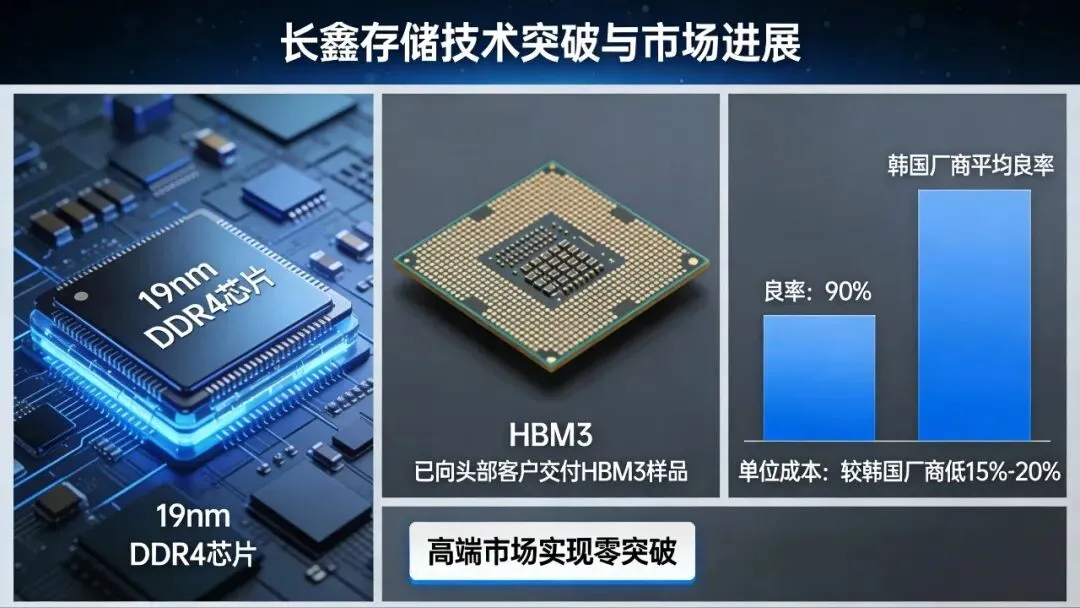

· 长鑫存储:19nm DDR4芯片良率突破90%,单位成本较韩国厂商低15%-20%。更关键的是,已向头部客户交付HBM3样品,标志着在高端市场实现零的突破。

· 生态演进:产业支撑体系同步成型。大基金三期2500亿元精准投入设备环节,中微公司、北方华创在刻蚀和薄膜沉积设备领域已覆盖95%以上应用场景。初步形成了“设计突围+制造攻坚+封测升级”的闭环。产业目标是到2027年将存储芯片自给率提升至40%,这将深刻影响全球供应链的权力结构。

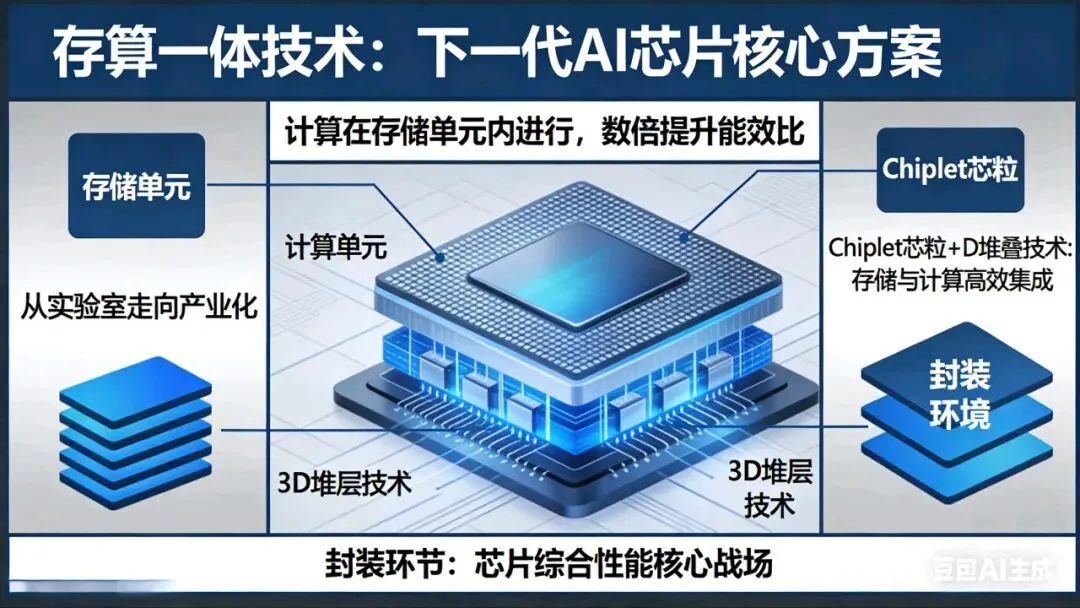

3. 技术路线演进:从架构优化到范式革命,现有瓶颈:传统冯·诺依曼架构中,计算与存储分离,导致数据搬运产生的延迟和能耗成为AI算力的主要瓶颈(即“内存墙”问题)。

解决方案:产业界正沿着两条路径探索:

· 存算一体:通过让计算在存储单元内进行,可数倍提升能效比。该技术正从实验室走向产业化,成为下一代AI芯片的核心方案。先进封装:Chiplet(芯粒)和3D堆叠技术使存储与计算单元能更紧密、高效地集成,封装环节已成为决定芯片综合性能的“核心战场”。

4. 行业展望与策略建议

对于行业从业者而言,当前市场已非传统的周期性波动,而是由技术革命、资本密集和地缘重构共同塑造的结构性拐点。建议关注以下维度:

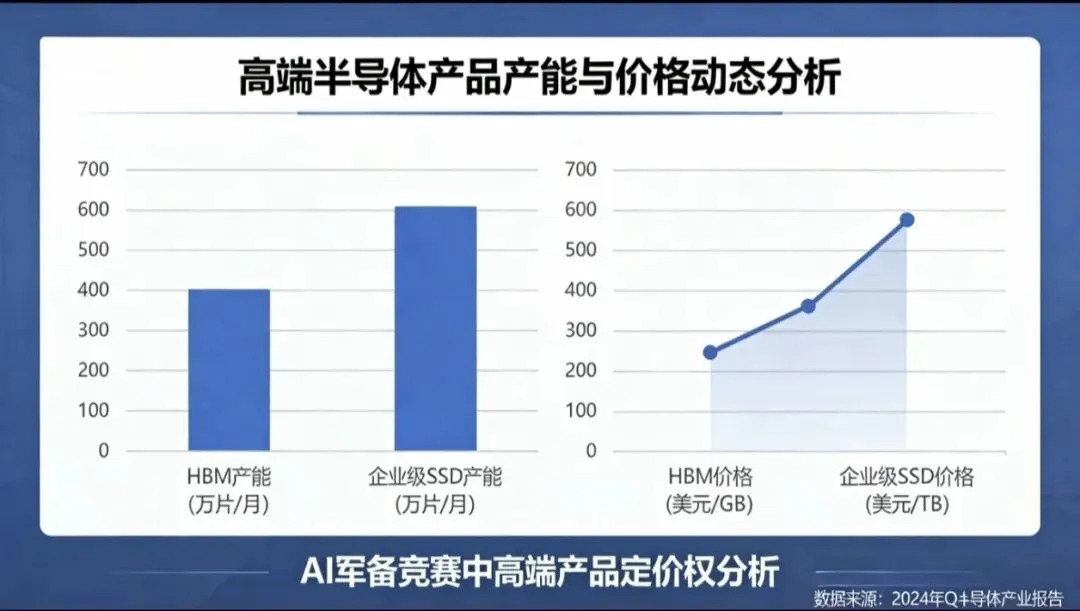

· 短期:紧盯HBM、企业级SSD等高端产品的产能与价格动态,它们在AI军备竞赛中具备最强的定价权。

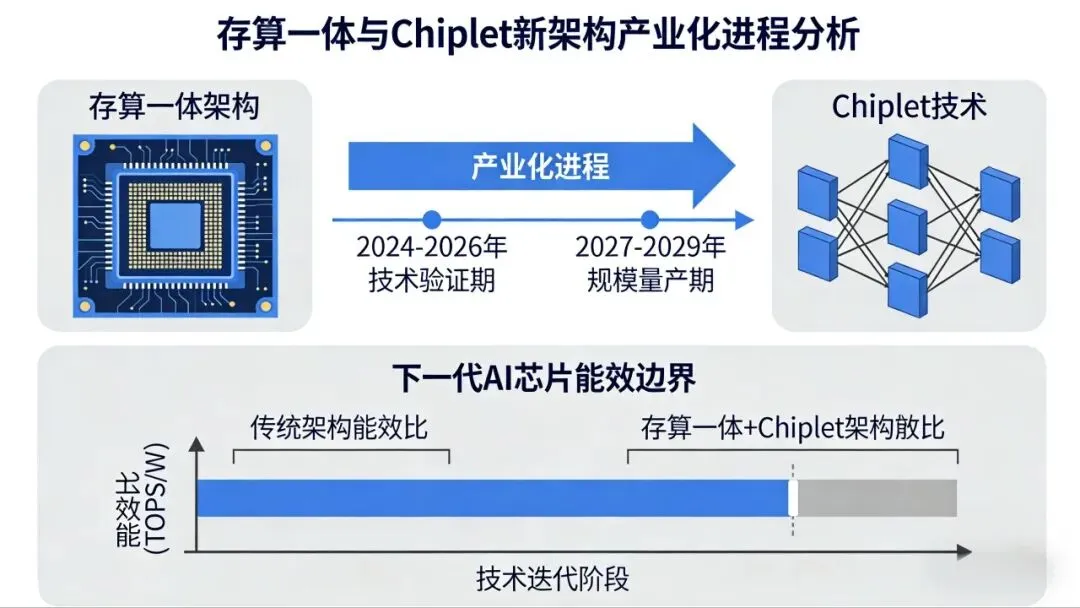

· 中期:关注存算一体、Chiplet等新架构的产业化进程,这些技术将定义下一代AI芯片的能效边界。

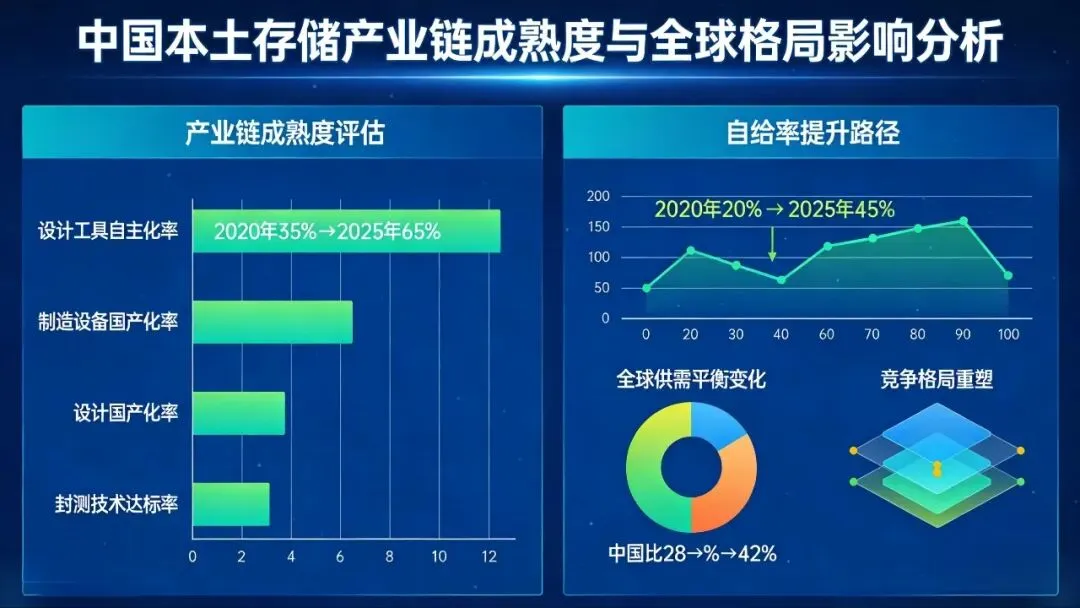

· 长期:评估中国本土存储产业链的成熟度,其自给率提升将重塑全球供需平衡与竞争格局。

结论:存储芯片行业正经历一场由AI驱动的深度重构。在这场变革中,落后的产能将被加速出清,唯有在高端技术、自主生态和架构创新上提前布局的参与者,才能在新的算力时代占据核心位置。