3月20日,上交所一纸公告,正式受理了宇树科技的科创板IPO申请。至此,这家具身智能领域的“明星企业”终于揭开了神秘面纱,其真实的财务家底儿也首次暴露在公众视野中。

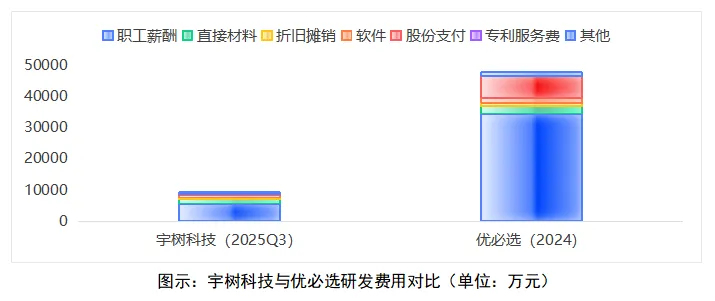

我抓紧时间翻完了它的招股书,在众多数据中,有两组数字形成了极具张力的对比,令我印象深刻:一边是预计2025年全年高达6亿元的扣非净利润,展现了惊人的盈利爆发力;另一边,则是截至2025年三季度累计仅9000万元的研发费用。这一数据,与另一家机器人上市公司优必选形成了鲜明的对比。

正是这“一高一低”的反差,让市场上不少唱空者质疑宇树“重营销、轻研发”,甚至断言其技术护城河堪忧。但在仔细通读招股书及两轮问询回复后,我的结论恰恰相反:即将上市的宇树,不仅没有所谓的那么危险,反而展示了一种极为清醒的战略定力。

所谓的“研发不足”,本质上是一场精准的“战略取舍”。

赛道聚焦差异

如果简单拿研发绝对值相比,宇树与优必选确实存在量级差距。但这背后是技术路线的根本不同。宇树前期的战略重心非常明确——死磕“具身智能的运动能力”,也就是机器人的“小脑”。

通过硬件执行器的极致优化+ 底层运动控制算法,让机器人先“动得稳、走得快”。这种基于控制理论的工程化突破,其研发投入天然低于训练通用具身大模型(即“大脑”)。招股书中披露的12项核心技术里,仅有1项直接关联大模型,便是最好的佐证。宇树选择了一条“先硬后软、先动后智”的务实路径。

技术累积红利

宇树起家于四足机器人(机器狗),这一细分赛道已做到全球领先。这意味着,当其跨界做人形机器人时,并非从零开始。

根据招股书显示:“实现了人形机器人与四足机器人在关节驱动、机械结构、电池管理、软件算法等核心模块的技术复用与协同研发......”别人是在“从0到1”烧钱验证,宇树则是在“从1到10”快速复制,无需重复投入巨额经费去造轮子。

发展阶段错配

财务数据反映的是过去,而市场往往只看当期。宇树已经跨越了最烧钱的“技术验证期”,正式进入了“商业化变现期”。

我们看到的近三年研发费率下降,是因为前期高强度的研发积累已经转化为了成熟的产品矩阵和规模化收入。分母(营收)的指数级增长(2025年预计营收超17亿,同比激增335%),自然稀释了分子(研发费用)的占比。

会计处理的“障眼法”

这可能是最容易被误读的一点。根据招股书,宇树目前的研发团队精简至175人,看似不多。但关键在于股权激励的费用归属。

宇树在会计处理上相当“保守”,2025年将高达3.49亿元的股份支付直接计入了管理费用,这其中大部分其实涉及研发人员。相比之下,优必选24年仅研发费用中的股份支付就达7000多万,已超宇树研发费用总额的一半。若还原这部分隐性投入,宇树的实际研发资源投入远高于报表数字。

那么,宇树真的没有风险吗?

短期看,风险可控。在人形机器人“拼量产、拼运动性能”的竞争中,宇树这种“低投入、高产出、快周转”的模式极具竞争优势,也是其能率先实现盈利的关键。

长期看,挑战才刚刚开始。随着行业竞争维度从“肢体灵活”转向“大脑智能”,对AI大模型、算力集群及多模态数据的投入将成为决胜点。目前宇树约7%的研发费率中,用于AI大模型训练的算力、数据和算法人才投入显然不足。

对此,宇树显然心知肚明。招股书明确披露,此次募资42亿元中,有20.2亿元将专门用于“智能机器人模型研发项目”,占比近半。这不仅是补短板,更是向市场释放信号:手握重金后,宇树准备在“大脑”上重仓押注。

对于宇树而言,真正的考验不在于上市前的财务报表是否完美,而在于上市后,面对数十亿的募集资金,能否延续此前“花小钱办大事”的高效研发风格,并将真金白银转化为下一代不可逾越的技术壁垒。

毕竟,在科技圈,“会赚钱”是本事,“会花钱”才是格局。 宇树的这场大考,才刚刚拉开序幕。