作为拥有垄断资质的国企背景企业,其客户(电网、大型设备厂)相对稳定,不需要大量的营销推广。若公司推行降本增效,削减行政开支,会直接增厚利润。

开普检测是一家专注于电力系统二次设备、新能源及电动汽车充电设施领域的第三方技术服务企业。其商业模式可以概括为:依托国家级资质壁垒,提供高毛利的检测服务为主,辅以检测设备销售和技术咨询,深度绑定电网安全与新能源发展红利。

1. 核心业务板块

开普检测的收入来源主要由三部分构成,其中检测服务是绝对的核心和利润源泉:

检测服务(核心支柱)

内容:为电力设备制造商提供型式试验、入网检测、研发验证等服务。简单来说,就是给电力设备做“体检”,出具具有法律效力的检测报告。只有通过了他们的检测,设备才能进入国家电网或南方电网的采购名单。

领域:覆盖继电保护及自动化设备、智能微电网控制设备、电动汽车充换电系统、特高压设备等。

特点:这是典型的“卖标准”和“卖信任”的业务。由于拥有三个国家级质检中心资质(如国家继电保护及自动化设备质量监督检验中心等),其在行业内具有极高的权威性和垄断性。

财务特征:毛利率极高(通常在60%-70%以上),现金流好,无需大量原材料投入,主要成本是人力和设备折旧。

检测设备销售

内容:向客户销售自主研发或集成的专用检测装置、测试系统。

作用:这部分业务通常是为了配合检测服务,或者将公司积累的测试技术产品化,满足客户自建实验室的需求。相比检测服务,这部分毛利率较低,且受硬件成本影响较大。

技术咨询与其他服务

内容:提供标准制定咨询、技术培训、故障诊断、系统仿真分析等增值服务。

价值:增强客户粘性,利用专家团队的经验变现。

2. 盈利模式与护城河

“牌照”壁垒(资质护城河)

电力行业对安全性要求极高,国家实行严格的准入制度。开普检测拥有的国家级质检中心资质是稀缺资源,新进入者很难在短期内获得同等权威性的认证。这使得它在特定细分领域(如继电保护、充电桩检测)形成了事实上的寡头垄断或双寡头格局。

高转换成本与强粘性:

电力设备厂商一旦选择某家机构进行型式试验并成功入网,为了保持数据的一致性和认证的连续性,通常会长期合作。此外,开普检测参与了多项国家和行业标准的制定,这种“一流企业卖标准”的地位使其在产业链中拥有较强的话语权。

轻资产、高毛利运营:

作为技术服务型企业,其核心资产是人才、资质和测试设备,不需要像制造业那样大规模铺设生产线。这造就了其高毛利率、高净利率以及充沛的经营性现金流(通常先收款或进度款,后出报告,且无大量存货积压)。

3. 客户群体

主要客户:电力设备制造行业的头部企业,包括许继集团、南瑞集团、国电南自、四方股份等大中型国企及上市公司。

最终用户:虽然直接客户是设备厂,但真正的“买单方”逻辑源于电网公司(国家电网、南方电网)的强制入网检测要求。因此,电网的投资规模和安全性要求直接决定了开普检测的市场天花板。

4. 增长驱动逻辑

新型电力系统建设:随着“双碳”目标推进,风电、光伏等新能源大量并网,对电网的稳定性和二次设备(保护、控制)的要求大幅提高,带动了检测需求的增量。

电动汽车充电设施爆发:作为国家电动汽车充换电系统质量监督检验中心的依托单位,受益于充电桩建设的快速扩张,相关检测业务成为新的增长极。

特高压与智能电网升级:电网技术的迭代更新(如特高压、数字化电网)需要不断的重新检测和认证,带来存量市场的持续需求。

总结

开普检测的商业模式本质上是电力行业的“看门人”。它不生产电力设备,但掌握了设备进入市场的“通行证”。凭借稀缺的国家级资质、深厚的技术积累以及电网安全刚需,它构建了一个高壁垒、高毛利、现金流优异的利基市场(Niche Market)龙头地位。其风险主要在于电网投资周期的波动以及政策对检测市场准入的潜在调整。

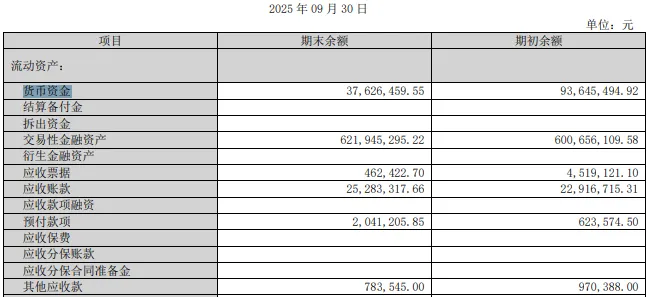

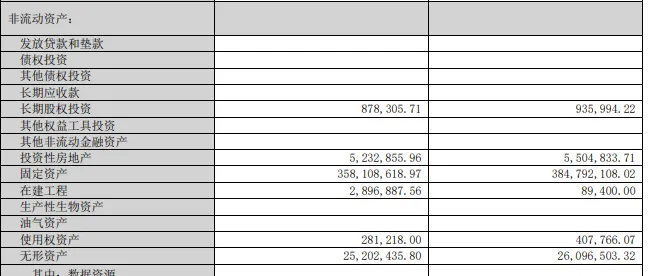

七、估值

估值结论与投资分析

基于2025年Q3及全年业绩快报数据,开普检测的DCF估值区间如下:

悲观估值:12.91 元/股

触发条件:电网投资大幅缩减,行业竞争导致检测单价下滑,新产能无法消化。

安全边际:若股价低于此价格,具备极高的防御性,接近清算价值或纯现金支撑价值。

基准估值:20.19 元/股

触发条件:公司维持现有行业地位,跟随电网投资温和增长,珠海基地正常贡献利润。

当前状态:此情景最符合公司目前的“稳健增长”特征。若当前股价在20-24元区间,说明市场已经Price-in了基准预期,甚至包含部分乐观预期。

乐观估值:38.91 元/股

触发条件:新能源检测(充电桩、储能)爆发式增长,公司成功实现技术出海,或行业准入壁垒进一步提高形成强垄断。

潜力空间:需要极强的基本面催化剂(如政策强制新规、海外大单)才能支撑此估值。

关键风险提示

电网投资周期性风险:公司高度依赖国家电网和南方电网的资本开支,若电网投资增速放缓,将直接打击营收。

资质壁垒松动:虽然目前拥有国家级中心资质,但若政策放开第三方检测准入,竞争加剧将拉低高毛利。

技术迭代风险:新型电力系统技术更新快,若公司检测设备更新不及时,可能失去部分高端检测市场。

本文只是知识分享,不构成投资建议!!!