—leo 第73篇—

关于我:不如,花个两分钟认识一下吧。

我的服务理念:经常有人问,你和其他保险销售有何不一样?

我们接着分析中英人寿2013年年报。

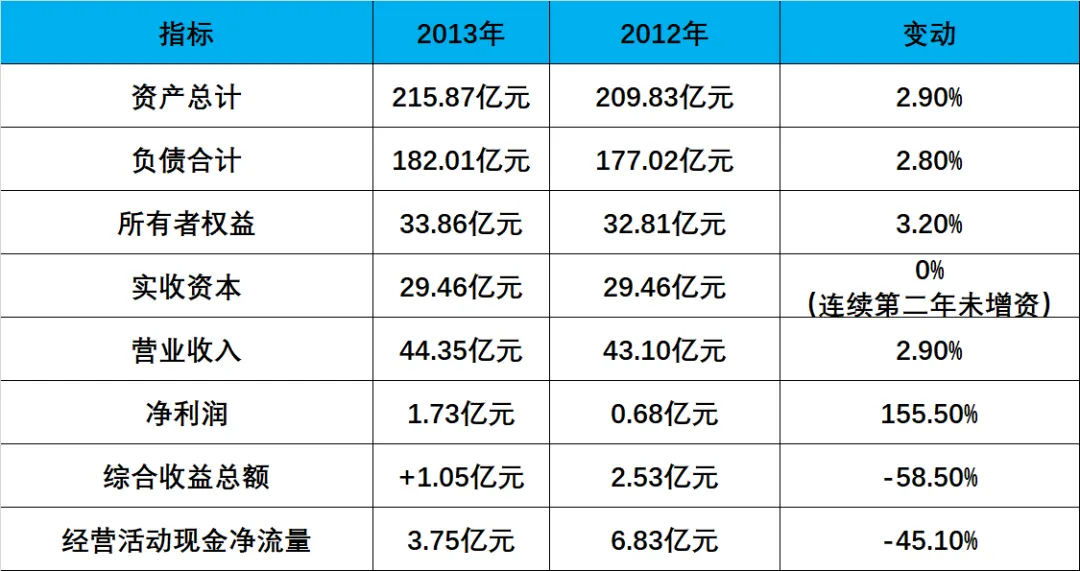

2013年的中英人寿,应该是打了一个漂亮的翻身仗。

账面上好得有点出人意料:净利润1.73亿,同比涨了155%,几乎翻倍。

这个数字背后,有几笔账值得仔细捋一捋。

投资端扭亏为盈,退保金增速从50%骤降至7%,资产减值损失几乎清零。

三重顺风同时吹来,撑起了这份漂亮的利润表。

但另一个新包袱已经出现在报表里:

满期给付从419万暴增到2.01亿,趸缴保单的历史账开始集中兑付。

退保潮的压力,到2013年基本消化完了。

满期兑付潮正在悄然开始。

来看主要财务指标:

投资端,

我们重点说说投资部分:

这是最直接推动利润增长的因素。

2013年投资收益9.92亿,同比增长35.3%,是近年来增长最快的一年。

拆开来看,增量主要来自三块:

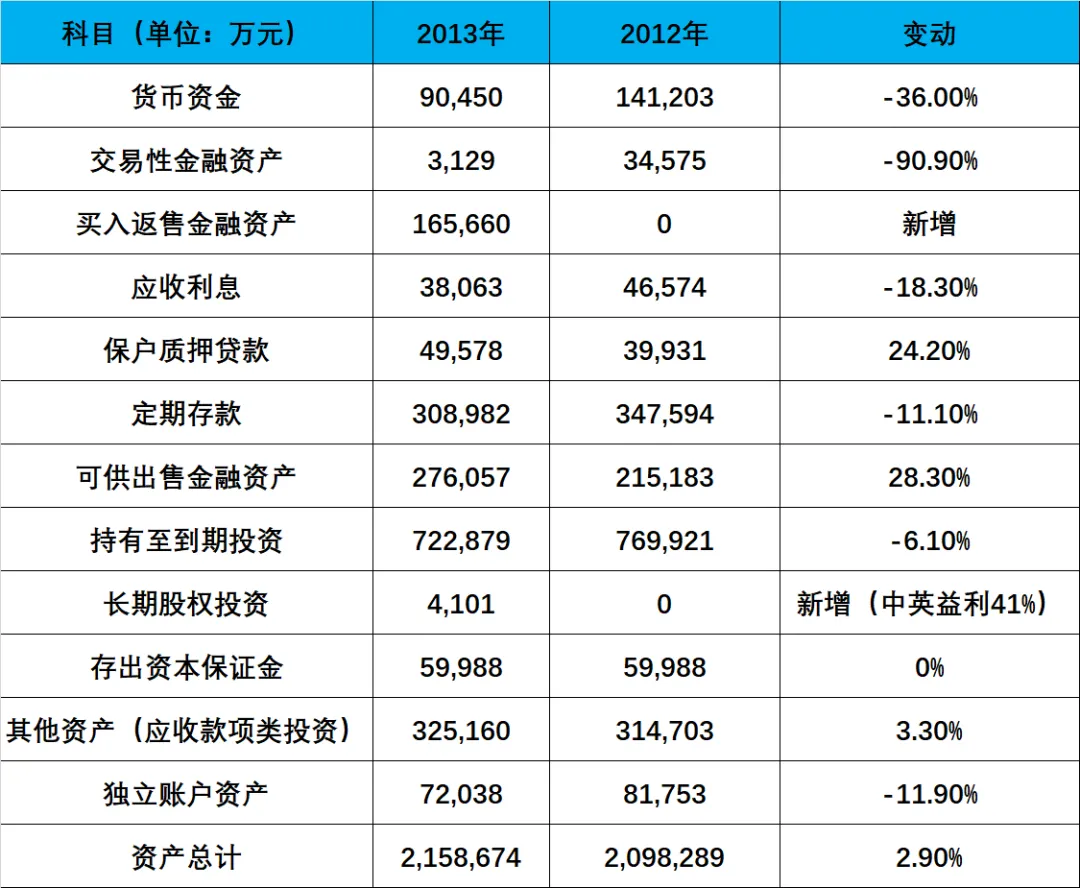

一是债券利息持续增长。持有至到期投资的利息收入从3.60亿增至4.11亿,增加了5100多万。规模在那里,利息就跟着涨,这是债券重仓策略稳定输出的结果。

二是买入返售(逆回购)新增了3500多万利息。这是2013年新出现的动作,年末买入返售金融资产余额16.57亿,利率高位背景下,短期逆回购是一个低风险增厚收益的手段。2012年账面上还有6亿卖出回购(借款),2013年全部还清,同时转向逆回购端,资产负债两端都做了调整。

三是基金已实现损益大幅扭转。2012年基金卖出亏了1亿,2013年卖出赚了2062万,这一来一去相差超过1.2亿,是投资收益改善最大的单项贡献。

这三块加在一起,投资收益多出了2.59亿,而且都属于比较实在的现金收益,不是账面浮盈。

另外,资产减值损失的消失,也是一个不小的贡献。2012年确认了3337万减值,2013年减值只有区区4万,几乎归零。

原因在于可供出售金融资产的减值准备从4511万降至237万,说明权益市场上的浮亏情况明显好转。

盈利端,

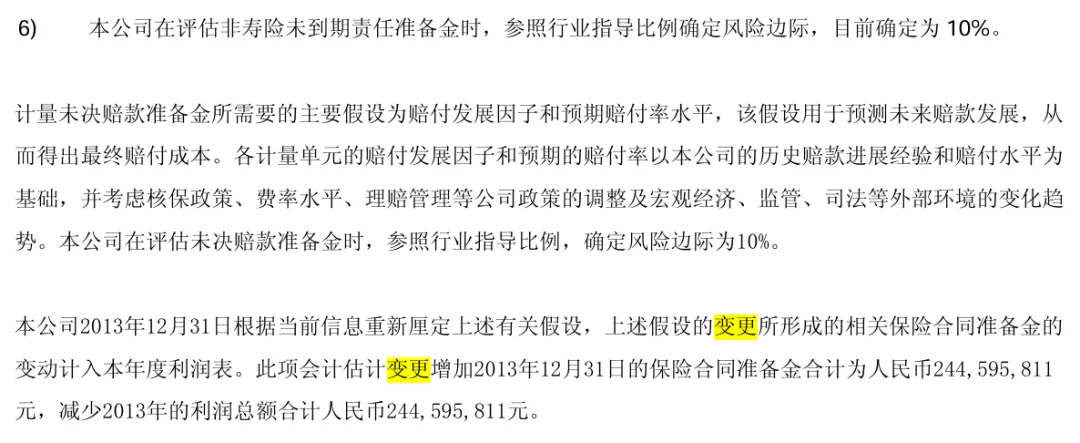

2013年年报里有一条备注:由于精算假设发生变更,2013年末增加了寿险责任准备金2.446亿,相应减少利润总额2.446亿。

这是什么意思?

精算假设是保险公司对未来投资回报、死亡率、退保率等变量的估计,假设变保守,准备金就要补提,直接从当年利润里扣。

2013年的变更,主要反映的是对未来利率下行的预判:觉得之前对投资收益的估计高了,要补一笔保守的安全垫。

加回这2.446亿,利润总额应该是4.49亿,净利润约3.37亿。

比实际报出的1.73亿高出将近一倍。

这笔调整在会计上合规,精算更保守也是正确的风控方向。

但它确实在账面上【压】住了一部分实际盈利能力。

属于好事。

另外,今年的满期给付从419万暴增至2.01亿,涨了将近48倍。

原因并不复杂。

2008年、2009年大量销售的趸缴分红险,产品期限通常是五到十年,2013年前后开始陆续到期。

到期就要按约定给付本金加分红,这是确定要发生的现金流出,无法回避。

和退保不同,满期给付是在合同约定条件下正常兑付,

一定程度上,说明中英的风控、运营能力均较为完善。

这个数字大概率还会继续增长:2009年、2010年的趸缴存量还没完全到期,后面几年满期给付的规模应该还会维持高位。

资产端,

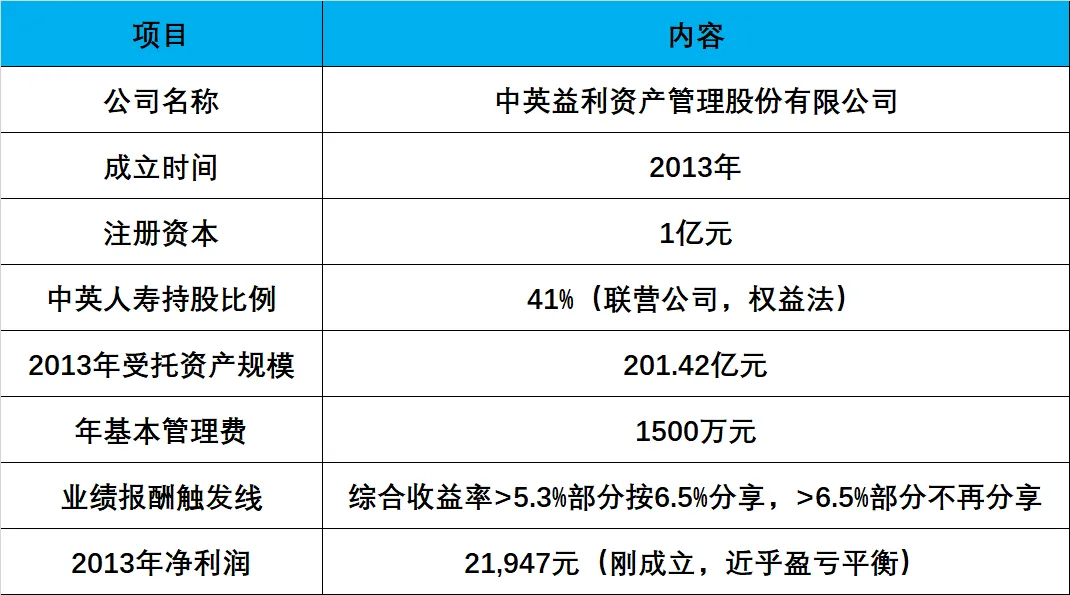

2013年成立了中英益利资产管理股份有限公司,注册资本1亿,中英人寿持股41%。

成立当年,就受托管理中英人寿全部201.42亿投资资产,年固定管理费1500万。

保险公司自建或参股资管子公司,是行业里的一个重要趋势。

好处是显而易见的:

一方面是降低成本,相比把资产全部委托给外部机构,内部平台的定价会更可控;

另一方面是提升投资管控能力,可以按照自己的资产负债需求来定制投资策略,而不是被动接受外部管理人的标准产品。

这块业务的价值,在往后几年应该能真正发力起来。

整体评价,

2013年是中英人寿明确转向好的一年,但转折的过程比账面数字显示的更复杂。

净利润翻倍,是投资大年、减值清零、退保放缓三重因素叠加的结果.

中英益利的成立,说明公司开始主动经营投资端,而不只是被动持有。

这家公司,在2013年看起来终于走出了过去几年的泥潭。

我们接着年限往下看。

-

我是罗隋,浙江大学MBA,国家注册会计师,热爱资产管理行业,

喜欢研究公司,擅长分析保司财报,

能为你找到切身适合的保险产品,

期待与你链接。:)