【说明】

2025年业绩虽已公布,但年报尚未发布,因此分析的数据以2024年年报为主,只在营收分析中结合了2025年的业绩数据。

【公司简介】

小鹏汽车,成立2014年,总部位于广州,三大工厂肇庆、广州、武汉。2020.8纽交所上市。2021.7港交所上市。

发展历程

2014–2017:初创、技术验证、自建工厂(肇庆)

2018:首款量产车 G3 上市

2020:旗舰轿车 P7 上市;纽交所上市

2021:P5(全球首款量产激光雷达智能车)上市

2023:发布 SEPA 2.0 扶摇架构;G6、G9 换代

2024:X9(MPV)、MONA M03、P7+ 上市

2025:累计交付破 100 万台;推出超级增程技术

2026:推进一车双能(纯电 + 增程同平台)与物理 AI生态

核心技术(自研全栈)

1.智能驾驶(XNGP/VLA):芯片、辅助驾驶、VLA大模型

2.智能座舱(XmartOS)

3.SEPA2.0扶摇架构

4.超级补能网络:自营超充站4300+座,S5夜冷超充。

产品线

生产与全球布局

生产:拥有肇庆、广州、武汉三大自有智能制造基地

全球布局:欧洲市场、中东市场、东南亚市场

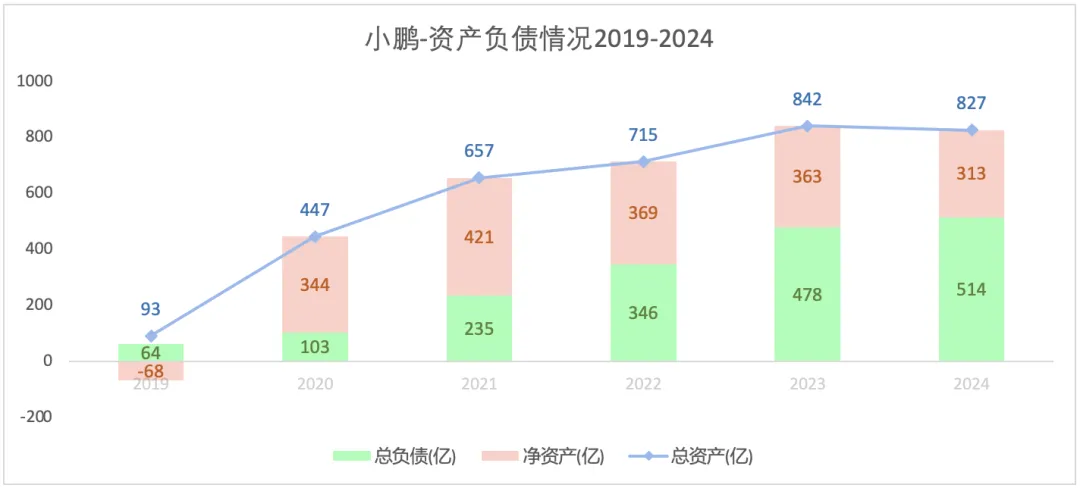

一、资产负债情况

1)总体情况

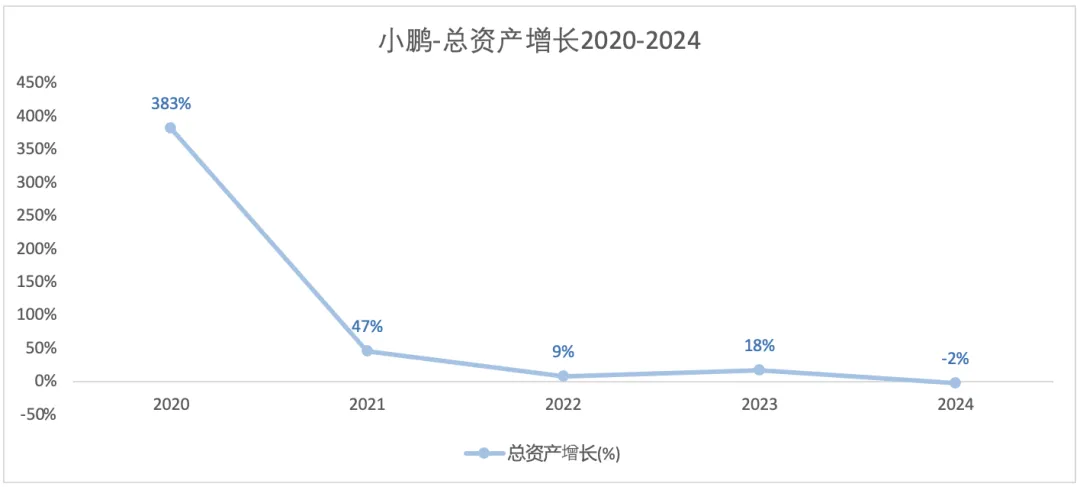

总资产增长较快的年份发生在2020年,之后增速放缓。

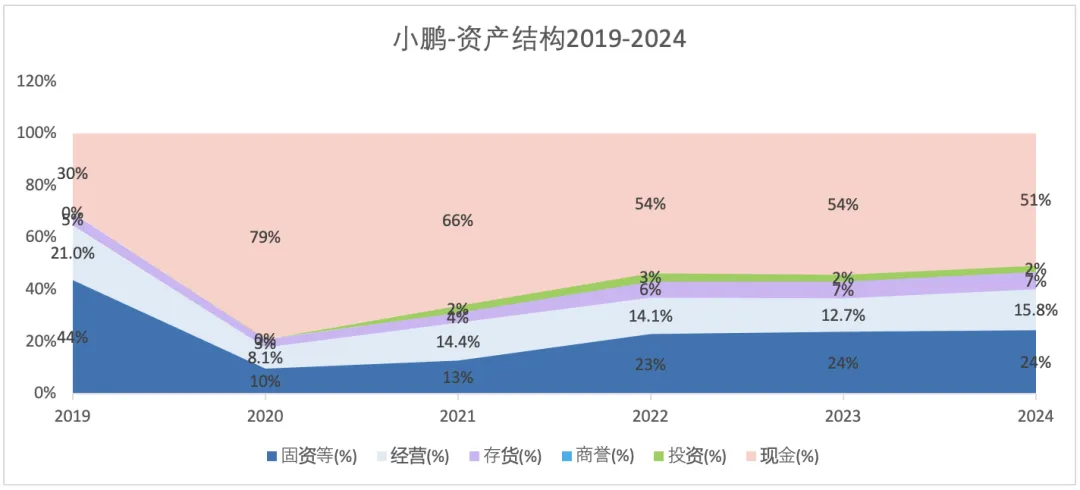

2)资产情况

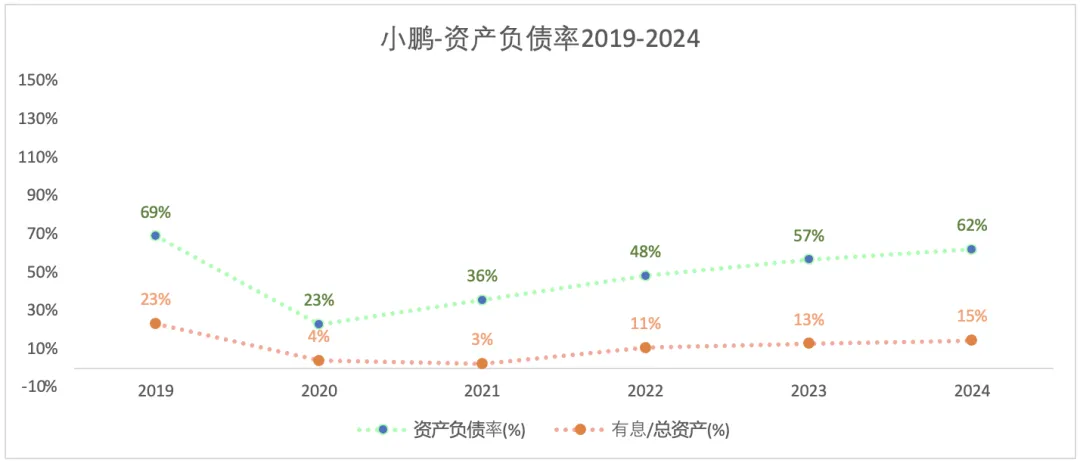

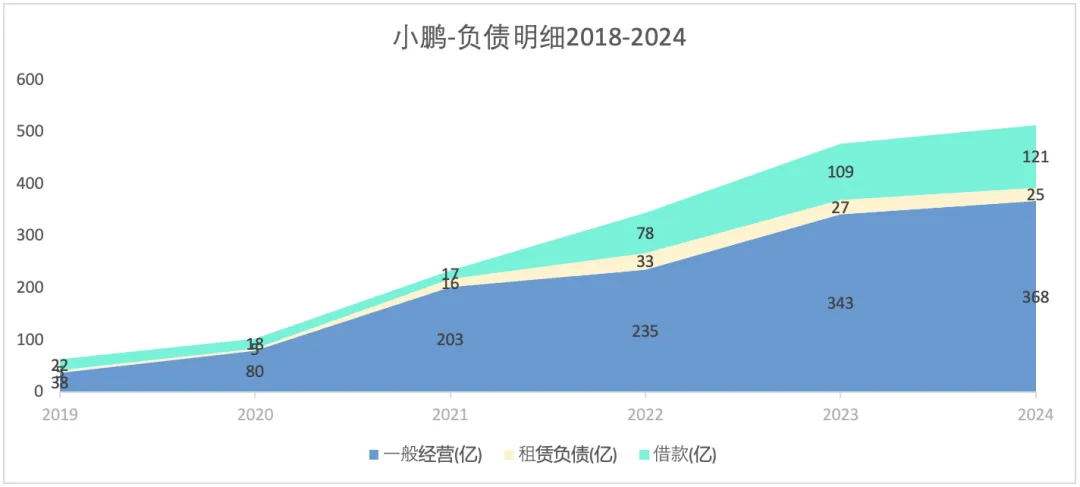

3)负债情况

小鹏的资产负债率在2020-2024年虽然不断上升,但2024年的负债率在分析过的车企(比亚迪、吉利、上汽、长安、赛力斯、理想)中处于较低水平。与其它车企相似,蔚来的负债中大部分为经营负债。

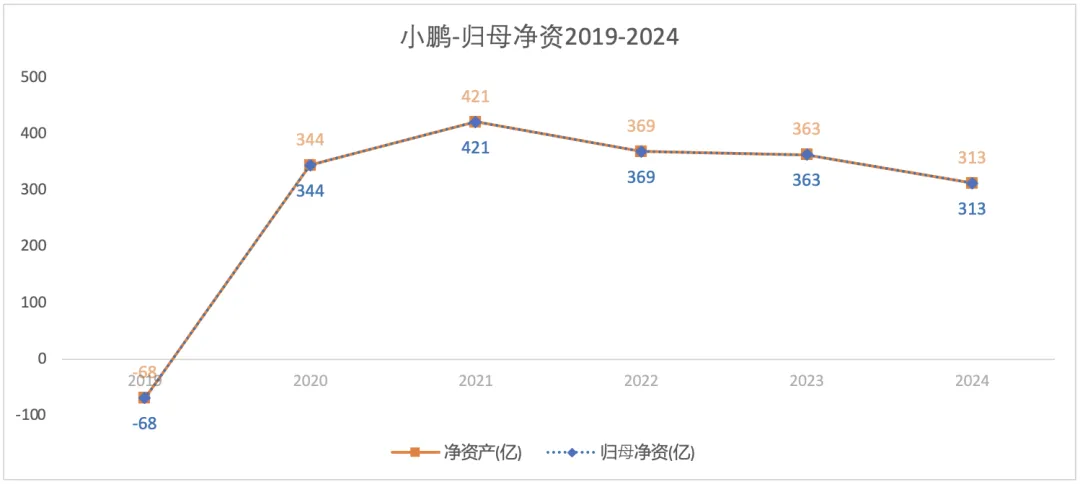

4)归母净资

二、盈利概况

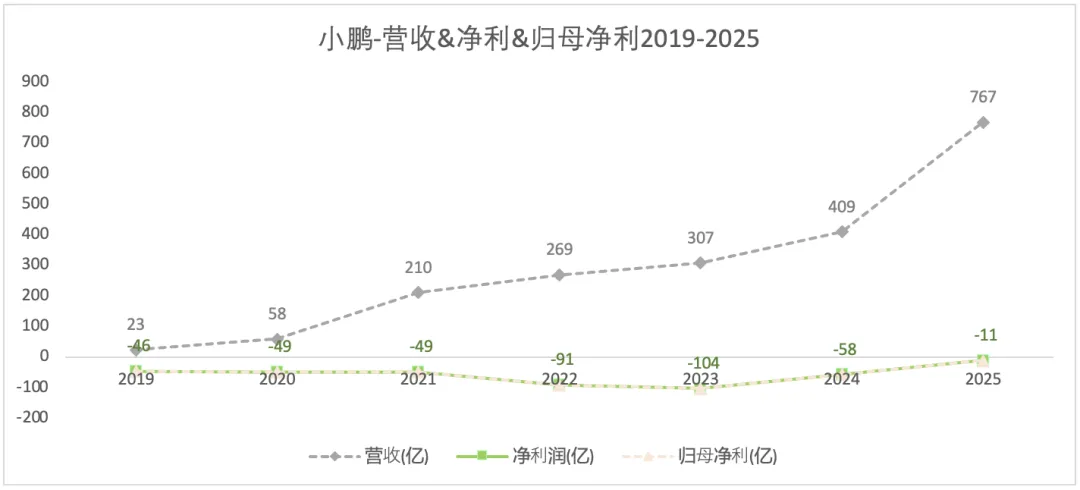

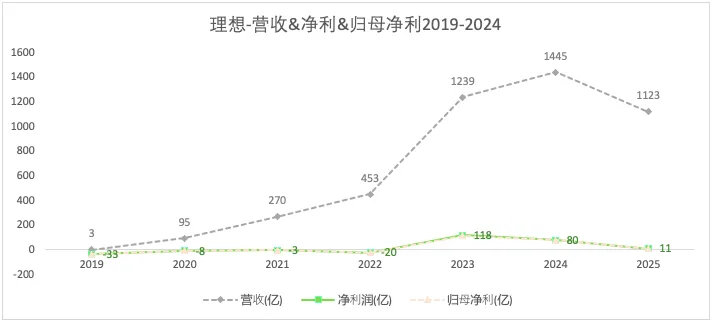

1)营收&净利&归母净利

2023-2025年亏损呈现收窄的趋势,尤其是2025年营收大幅提高,同比增长87.7%;同时亏损呈现大幅收窄的趋势。

2)营收分析

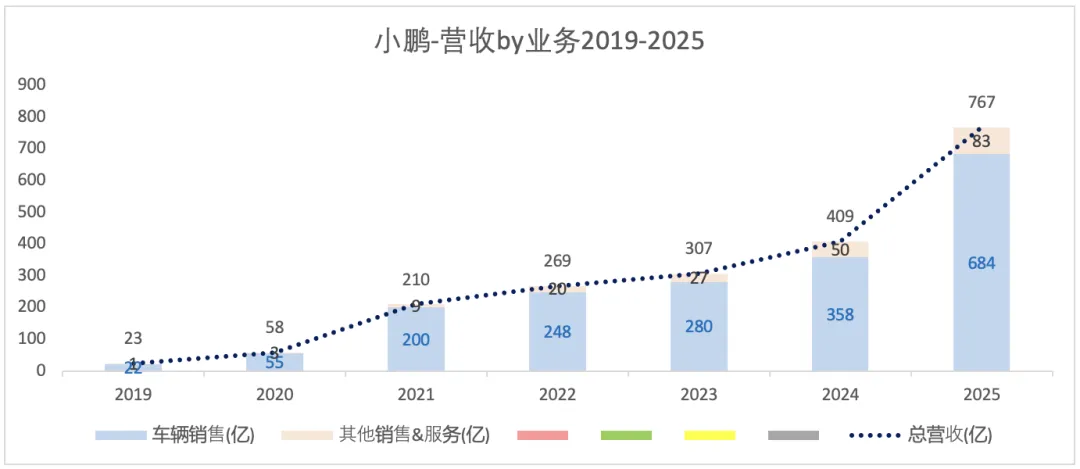

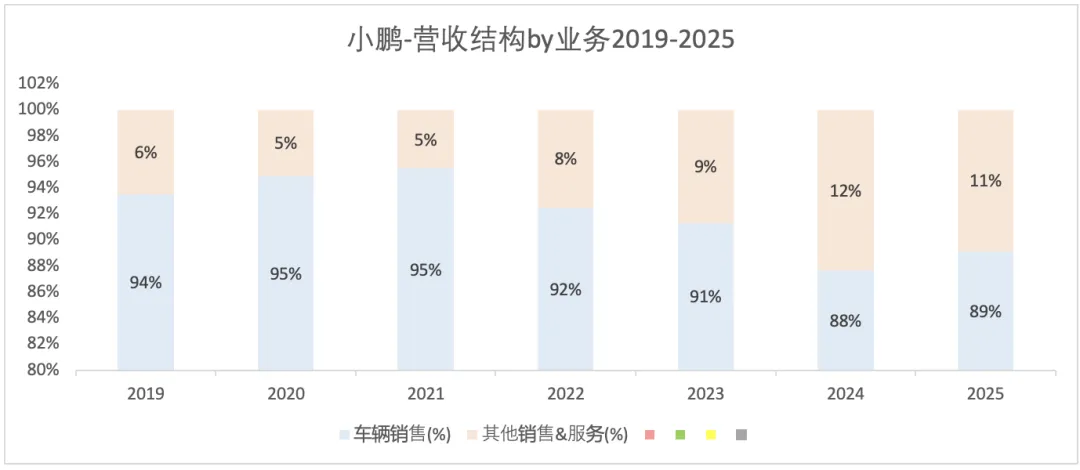

蔚小理三家公司的营收结构非常相似:即营收主要来自于汽车的销售收入,但其它销售收入的比重保持了上升趋势。

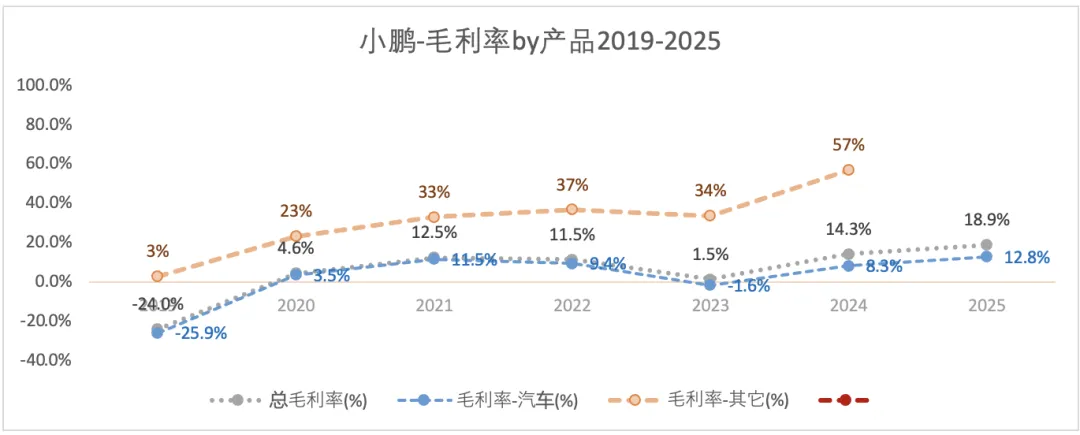

2025年,小鹏的总营收为767.2亿元,同比增长87.7%。其中,汽车销售收入为683.8亿元,同比增长90.8%。总的毛利率从上一年的14.3%提升至18.9%;汽车销售毛利率从上一年的8.3%提升至12.8%。

2025年,蔚小理三家公司的总毛利率和汽车销售毛利率都得到提升。

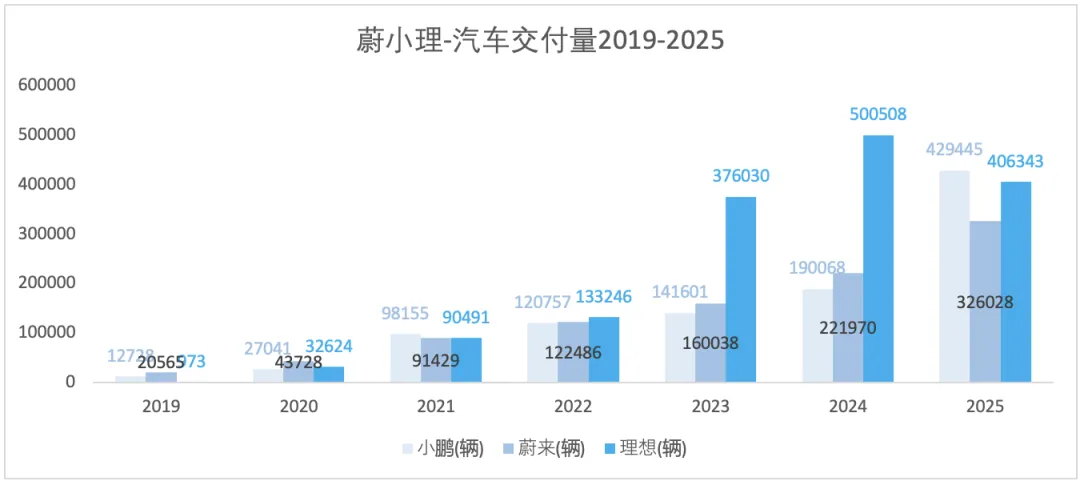

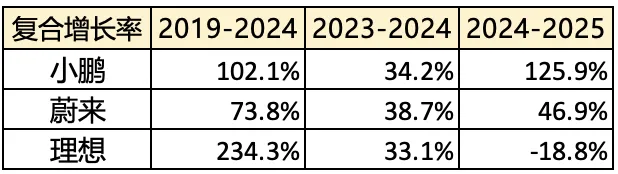

蔚小理三家公司的汽车交付量及增长情况。

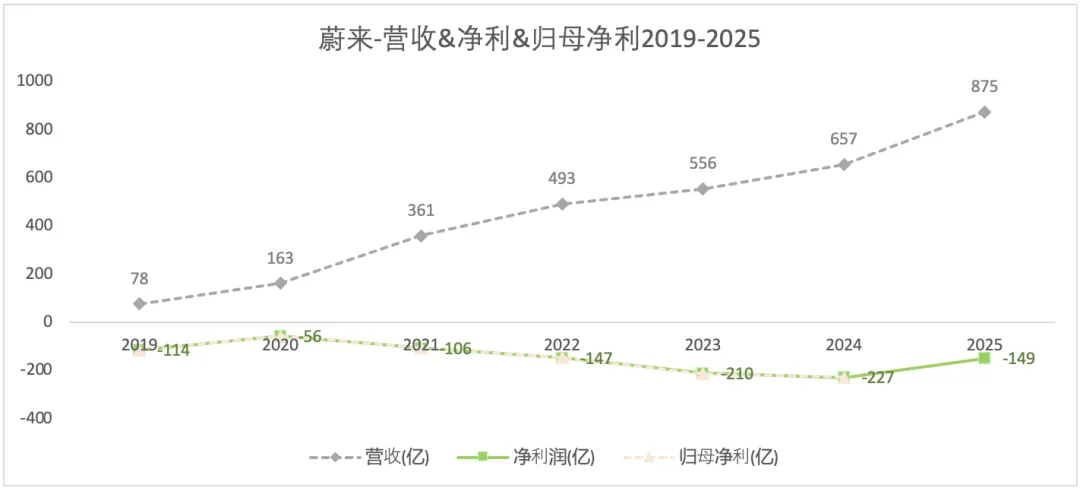

2025年,小鹏和蔚来的汽车交付量保持了增长,且前者的增长超过后者;理想的交付量下降18.8%。

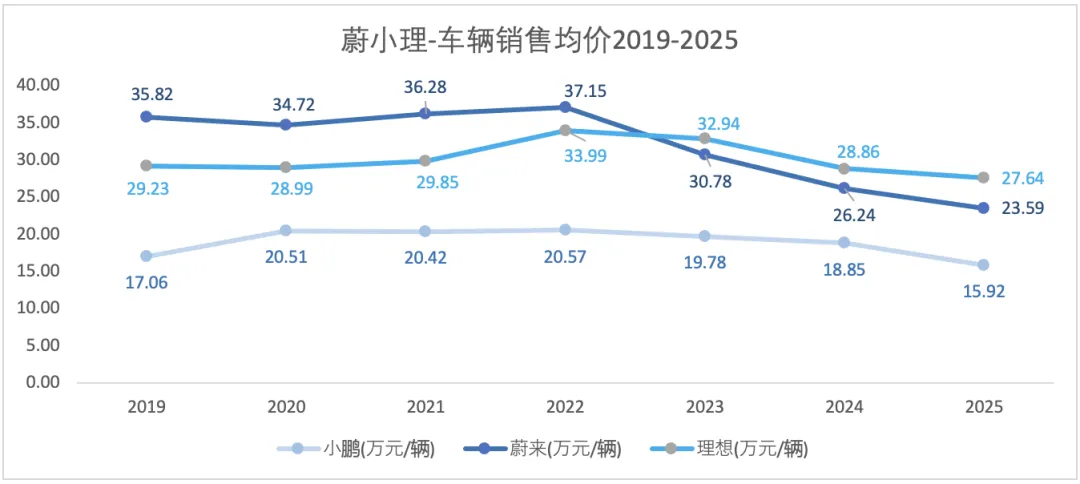

从车辆销售均价的趋势线可以看出蔚小理三家公司的品牌定位:小鹏偏中低端,理想主打中高端品牌,蔚来近三年进军中低端市场拉低了平均售价。

在理想的营收分析中,曾得出结论:电车的盈亏平衡点,年销量必须达到35万辆以上且价格在30万元/辆左右。小鹏2025年销量满足条件,但价格偏低,所以仍让亏损。

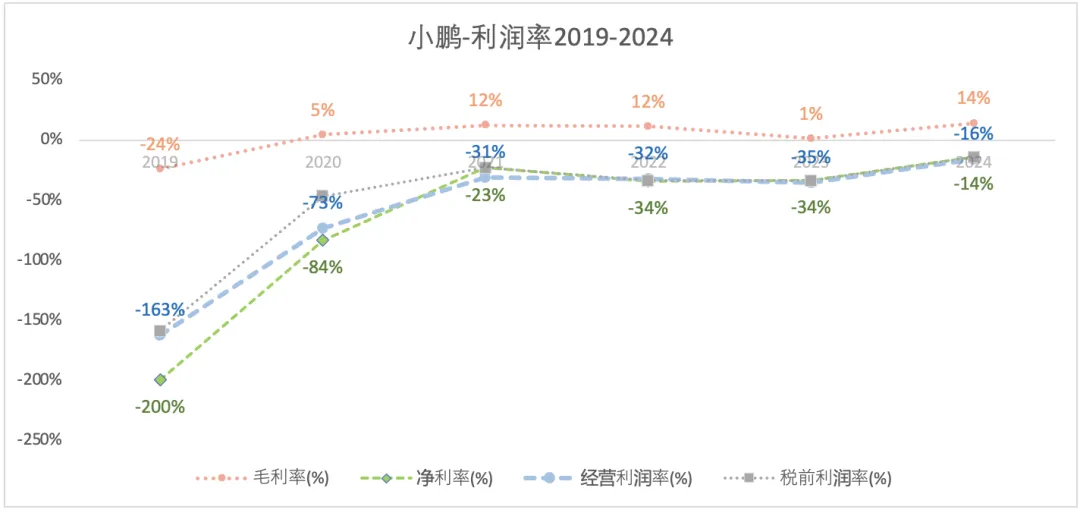

3)利润分析

4)经营效率

由于尚未实现全年盈利,故略。

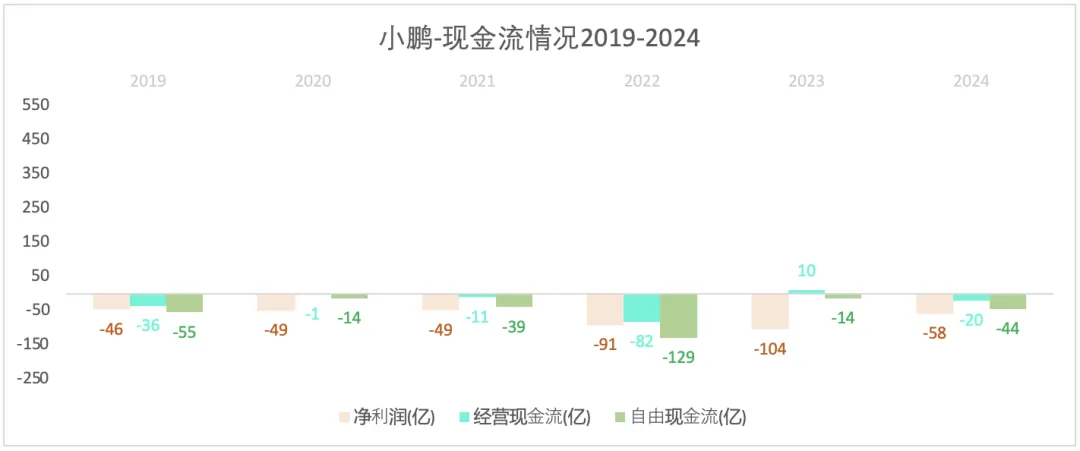

三、现金流情况

由于连年亏损,现金流基本为负。

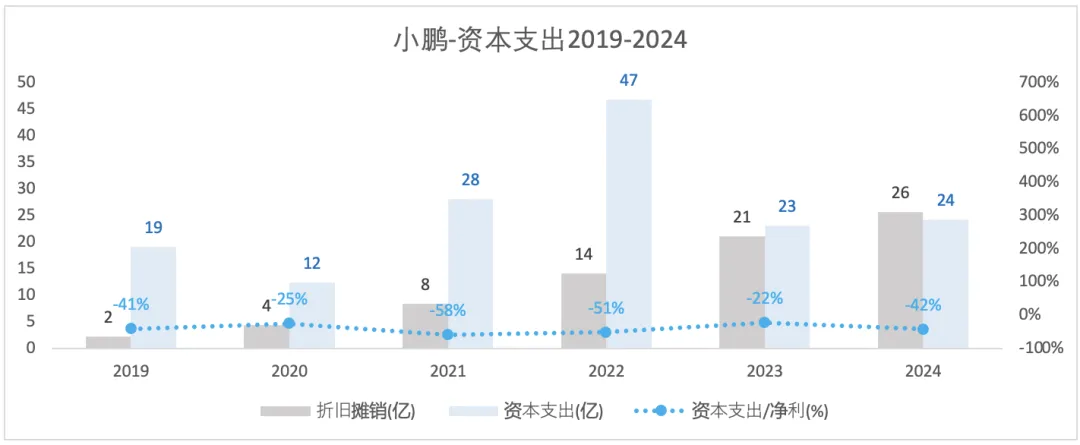

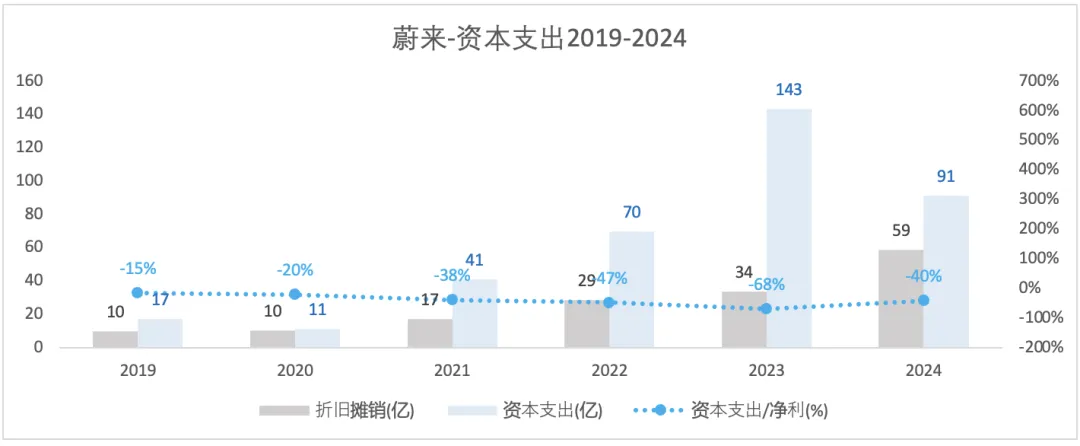

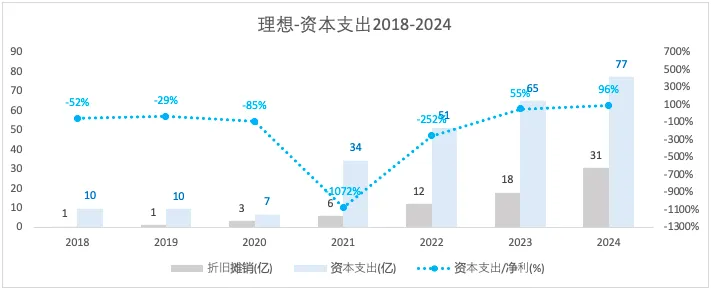

四、资本支出

2021-2024年小鹏的资本支出,是三家(蔚小理)公司中最低的。

四、股东回报

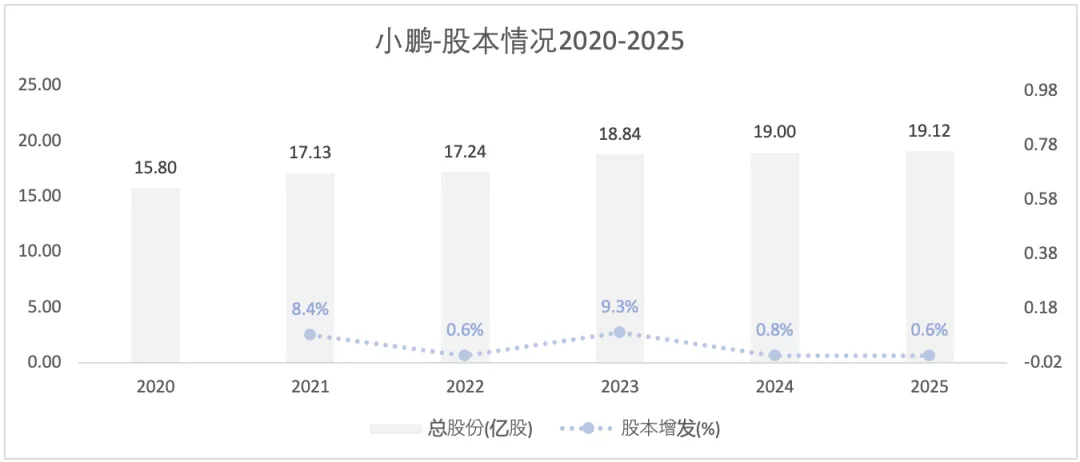

1)股本情况

小鹏2020年首次纽交所IPO,2021年港交所IPO,2023年为配售。

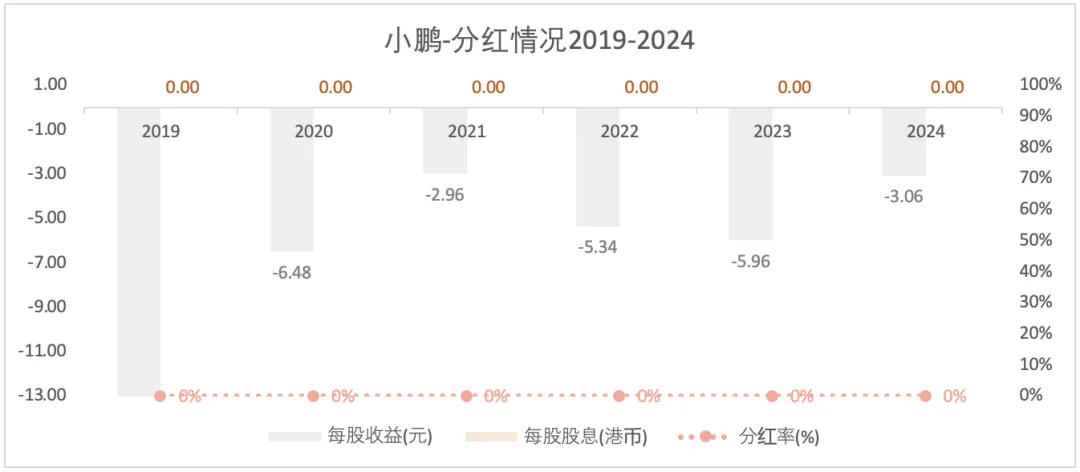

2)分红情况

暂无分红

1)本文只是梳理自己思考的过程,不构成任何投资建议。

2)文中的图表是根据历年年报数据自己制作所得(列明出处的除外)。摘录数据和制作图表过程,难免产生谬误,欢迎指摘。

3)图表中的数据是一个模糊的近似值,不要当成精确值看。

4)历史数据只能代表过去,不能预测未来。

5)默认财报数据为真,尚不具备识别财务数据真假的能力。