综述:

中东局势紧张推高油价,油价上涨加剧了市场对通胀的担忧,欧美各主要央行的降息预期被推迟,加息预期升温。战争前景的不确定性也将继续扰动汇市,避险情绪大幅升温推高美元指数重回100上方后回落。在主要非美货币普遍大幅回调的情况下,人民币虽然对美元小幅贬值,但跌幅远小于美元指数的涨幅,表现出超乎寻常的韧性。

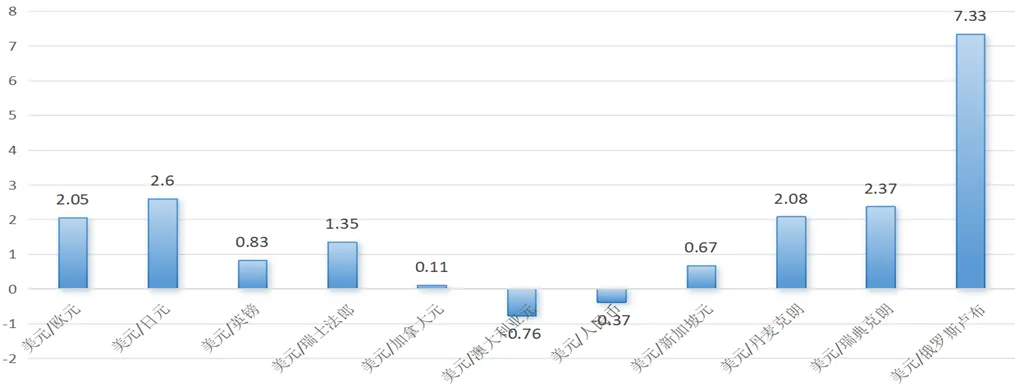

近1月来主要货币对美元变化率(单位:%)

数据来源: 英为财情

行情回顾:

美元指数走势图

数据来源: tradingeconomics

走势分析:避险情绪推高美元指数

随着中东地缘冲突升级,特别是霍尔木兹海峡的紧张局势引发油价飙升,避险情绪驱动美元指数重回100上方。但随后市场焦点转向各央行政策,油价带来的通胀压力推动其他主要中央银行的货币政策更为鹰派。而美联储具有控通胀和稳就业的双重目标,因此加息预期弱于其他央行,美元的相对利率优势被削弱,带动美指从高位回落。

从短期来看,美元近期大涨主要归因于市场避险情绪的升温,前景仍具有极大不确定性。若美伊冲突迅速缓和,美元利率在新联储主席上台前后仍趋于降息,但经济双向风险会限制降息空间和美元跌幅。若冲突延续,联储大概率被迫“按兵不动",虽然息差对美元有拖累,但美元通胀和避险溢价将持续更久。

行情回顾-人民币:

美元兑离岸人民币走势图

数据来源: tradingeconomics

走势分析:人民币保持韧性

在2月底人民币大幅升值突破6.83点位,央行宣布下调外汇风险准备金的政策对人民币汇率的过快升值起到了明显的降温作用,叠加伊朗局势升级通过避险情绪提振美元,近期美元兑人民币小幅反弹到6.88上方,重回中间价与即期价格两价合一的阶段。

中国因为石油库存相对更充裕以及煤炭、新能源的替代效应,经济本身对石油危机的抗风险能力更强,因而人民币资产在亚洲市场也表现出更抗跌的避险属性,在人民币美元短期反弹的背景下,人民币汇率走势也体现出更强的韧性。

海外宏观:

布伦特原油期货价格(单位:USD/Bbl)

数据来源: tradingeconomics

重点国际事件-中东局势:

伊朗具有控制霍尔木兹海峡的非对称优势,海峡被实质性封锁的状态仍未解除且美伊战争目前仍无和谈迹象。强烈的避险情绪和飙升的能源价格导致全球外汇市场走势显著分化,美元作为主要避险货币持续走强,而能源进口国的货币则普遍承压。

若此次能源供应冲击持久化,美国经济将很难避免滞涨甚至衰退的风险。但目前市场的普遍判断是冲突会不会超过2个月,地缘冲突缓和后年内对美联储依然是降息预期,因此现在判断美元利率趋势反转或言至尚早。

国际货币政策-超级央行周:

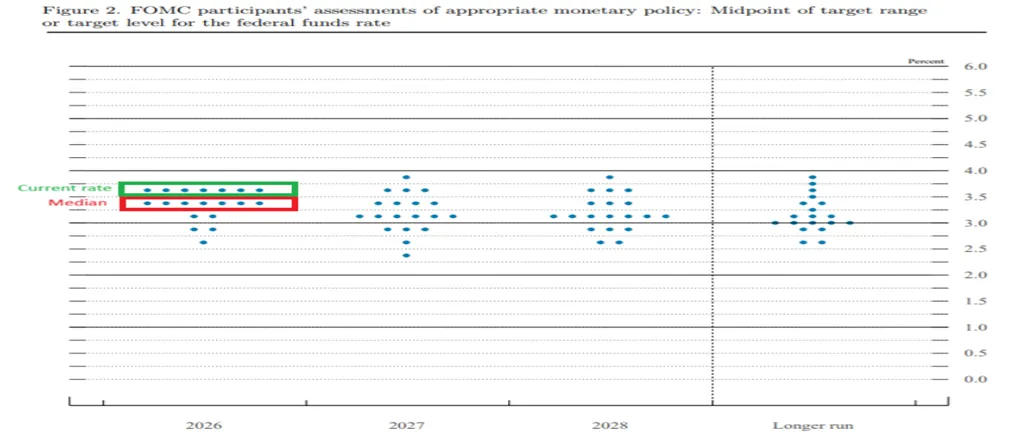

3月FOMC会议点阵图(单位:%)

数据来源:Federal Reserve

伊朗局势导致大宗商品价格大幅上涨,市场对货币政策收紧的预期持续升温。3月中旬,全球主要央行相继公布利率决议。欧洲央行宣布维持三大关键利率不变,后续加息预期有所上升;日本央行维持短期政策利率目标0.75%不变;澳洲联储是主要央行中唯一加息的,于3月17日宣布加息25个基点至4.10%。

美联储FOMC会议继续维持利率目标区间在3.50%-3.75%不变,点阵图维持26年降息一次的指引。鲍威尔表态偏鹰,提及通胀若无进展将不会降息,且不排除加息的可能性。会后市场降息预期再下修。目前仅定价2026年将降息一次,时间点可能推迟至9月或以后。

美国经济数据-就业通胀双走弱:

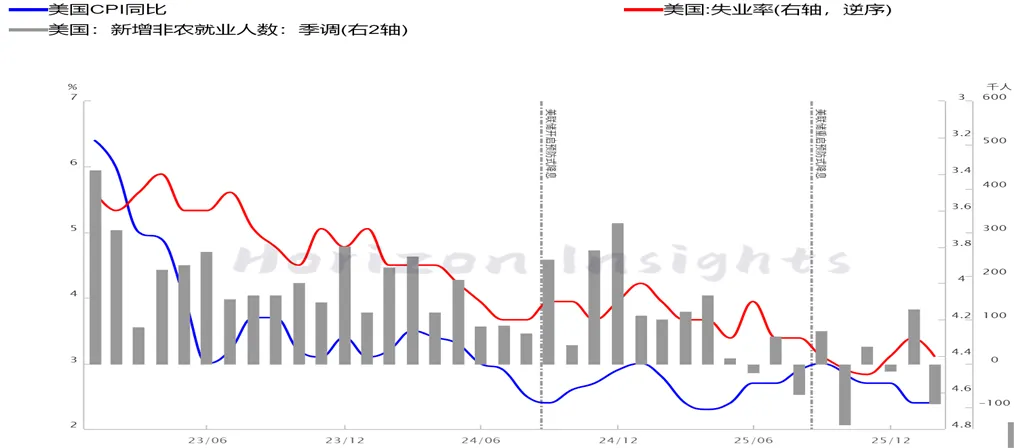

美国CPI同比&失业率&新增非农就业人数(单位:% / 千人)

数据来源:WIND 弘则研究

美国就业市场延续疲软表现,2月非农就业人口减少了9.2万,远低于市场预期的增长5.5万,且12月和1月数据较前值下修了6.9万人,多个关键行业的就业岗位减少。失业率也从1月的4.3%升至4.4%,强化了市场对美国就业市场持续走弱的忧虑。

2月CPI与核心CPI分别同比上涨2.4%和2.5%,与1月同比增速持平。2月核心CPI连续3个月维持在2021年3月以来的最低水平。CPI体现出美国核心通胀延续放缓态势。但相比现实通胀数据的微弱波动,围绕伊朗地缘局势演进和能源中枢持续抬升的担忧成为最核心的风险。

国内宏观分析:

出口数据分析-1-2月出口数据超预期

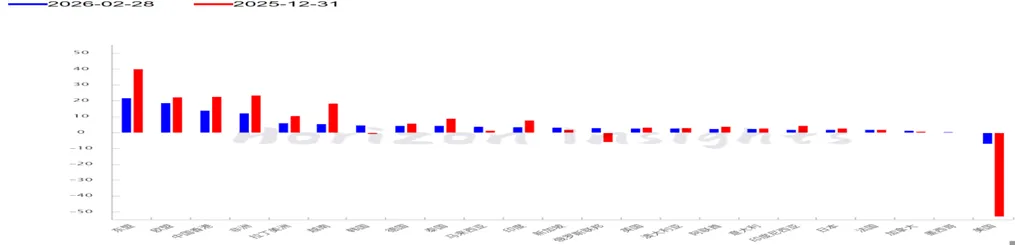

从出口增速幅度看,以美元计价1-2月出口同比增速达21.8%,较2025年12月的6.6%大幅回升,创近五年同期新高,远超市场预期的7.3%。进口增速也达19.8%,贸易顺差扩大至2136亿美元,显示外贸整体呈现“开门红”态势。

从出口国家看,对东盟出口增速达29.4%,对非洲出口增速超40%,反映新兴经济体工业化提速和内需释放。对美出口尽管仍同比下降11%,但较2025年同期大幅改善,政策风险层面,中美仍处于缓和期且暂时没有“硬脱钩”的基础。

各主要出口国对我国出口增长累计贡献占比(单位:%/亿美元)

数据来源: 同花顺 弘则研究

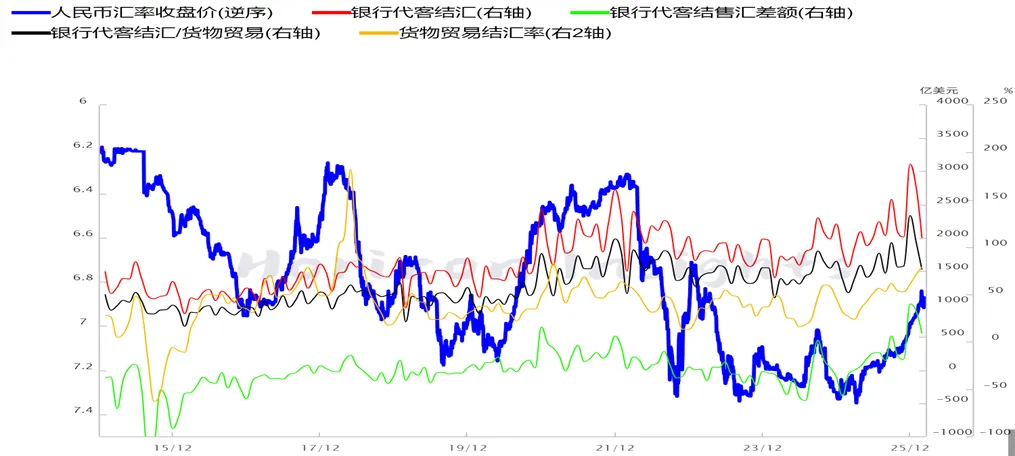

银行代客结汇-外汇市场供求平稳

国家外汇管理局统计数据显示,2026年2月,银行结汇14338亿元人民币,售汇11362亿元人民币。2026年1-2月,银行累计结汇34385亿元人民币,累计售汇25819亿元人民币。按美元计值,2026年2月,银行结汇2064亿美元,售汇1636亿美元。2026年1-2月,银行累计结汇4927亿美元,累计售汇3701亿美元。

人民币收盘价和银行代客结汇(单位:%)

数据来源:弘则研究

国内货币政策-下调外汇风险存款准备金

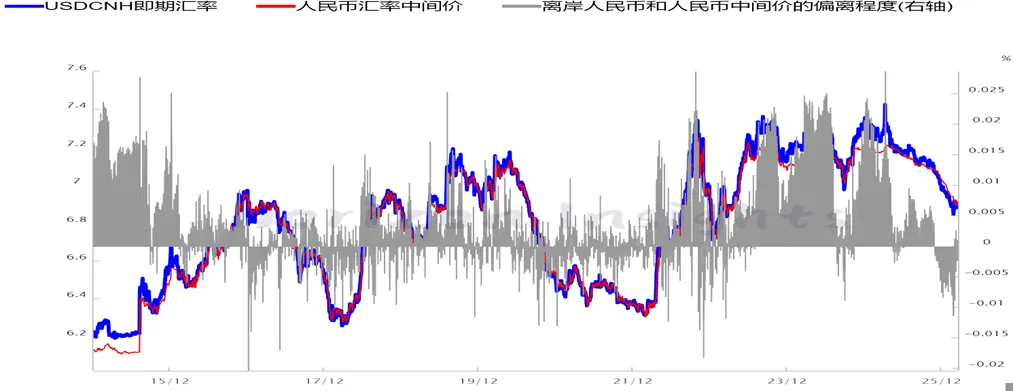

央行宣布于3月2日起将远期售汇业务的外汇风险准备金率从20%下调至0,消息公布后,离岸人民币价格当日由6.84关口反弹至6.86,政策引导缓和近期人民币偏快升值势头效果明显。

近期美元兑人民币中间价下行速度也有所降低,目前反映的人民币升值上限在6.78附近。总体来看人民币一二季度的升值趋势仍在,只是短线升值放缓。但年中将面临购汇旺季、国内外需求下滑和“迟到”的能源供给压力,人民币汇率或有所反弹。

人民币中间价调节(单位:%)

数据来源:弘则研究

青岛智链顺达科技有限公司 商务发展部

编辑:姚志龙

排版:卢伟

审核:向文娟

姚志龙

商务发展外贸模块

智链跨境业务运营,具备汇率风险管理和跨境结算的专业能力,专注于在复杂多变的国际环境中把握外汇市场动态,以严谨的计算分析,为客户提供个性化的跨境结算解决方案。

立足科技 · 赋能生态 · 价值共享

青岛智链顺达科技有限公司是青啤集团投资的全资子公司。智链顺达是科技赋能的平台型企业。以物流能力作为底层架构,以生态贸易为主业保供赋能,以绿色城市共同配送为核心能力,科技引领进行商业模式不断创新迭代成为行业领先的B2B供应链/产业链平台。

特别声明

本报告分析及建议所依据的信息均来源于公开资料,对这些信息的准确性和完整性不作任何保证,也不保证所依据的信息和建议不会发生任何变化。我们力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,不构成任何投资建议。投资者依据本报告提供的信息进行期货投资所造成的一切后果,本公司概不负责。本报告版权仅为本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。