邮箱 / bp@purefunds.cn

主要观点

➢中国传感器市场规模持续扩大,2023年达3644.7亿元,预计今年突破5500亿元。压力传感器占比第一,气体传感器增速显著,下游应用从消费电子向航空航天、新能源、人形机器人等新兴场景快速渗透。

➢当前我国传感器市场由外资主导,高端领域约80%芯片依赖进口,国产替代空间巨大。政策红利与技术突破正推动本土企业加速突围,以以汉威科技旗下子公司(苏州能斯达、郑州炜盛)、苏州芯镁信、建木电子等为代表的企业,已在压力传感器、气体传感器等细分领域掌握自主核心技术,行业正处国产替代与技术升级(微型化、智能化、柔性化)双浪叠加的黄金窗口期。

➢MEMS技术、柔性电子、嵌入式AI等创新方向驱动传感器向高精度、高可靠性、低功耗发展,压力传感器与气体传感器是两大优质细分赛道,具备核心材料合成、芯片设计能力的企业将率先受益。

➢传感器行业兼具高成长性、高技术壁垒和明确国产替代趋势。短期看产品落地与客户验证,中期看核心技术壁垒与成本优势,长期看数据服务能力与生态融合能力。具备“传感硬件+数据分析”数字孪生解决方案能力的企业有望构建长期竞争壁垒。

Chapter 1 : 行业概述

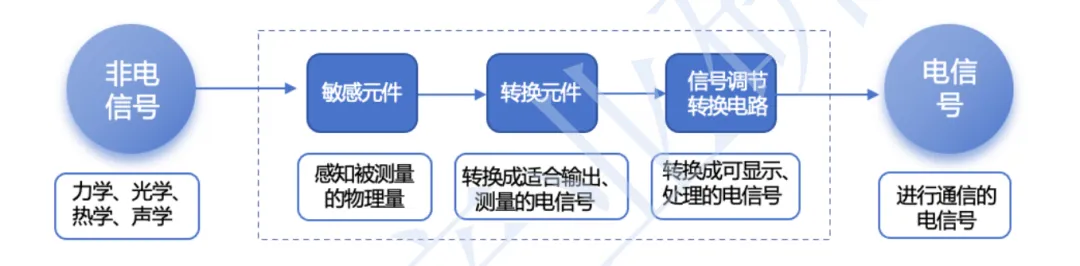

传感器引领智能时代。根据国家“十四五”规划纲要,传感器与高端芯片、操作系统、人工智能关键算法等并列,是建设数字中国的关键技术。传感器被誉为“万物互联之眼”,可以精确地测量出压力、温度、浓度等各种信息,是数据采集的源头。传感器作为一种检测装置,能感受到被测量的信息,并能将感受到的信息,按一定规律变换成为电信号或其他所需形式的信息输出,以满足信息的传输、处理、存储、显示、记录和控制等要求。其工作原理如下图所示:

图1:传感器工作原理

资料来源:深企投产业研究院整理

传感器通常由敏感元件、转换元件、变换电路(信号处理电路)组成。

敏感元件是传感器的核心部分,负责感知被测量的物理量。它通常采用某种特殊的材料或结构,具有较高的灵敏度、稳定性和耐久性。敏感元件可以将温度、湿度、压力、光强等物理量转换为电信号或其他形式的信号。常见的有热敏元件、光敏元件、力敏元件等。

转换元件负责将敏感元件输出的信号(被测量物理量)转换为电信号。常见的转换元件类型包括电阻式、电容式、电感式、热电偶、光电式、压电式、磁电式等。转换元件的转换原理和性能将直接影响传感器的精度和稳定性。

信号处理电路负责对转换元件输出的电信号进行放大、滤波、数字化处理等。这样可以提高信号的准确性和稳定性,便于后续的数据处理和分析。信号处理电路通常包括放大器(前置放大器、主放大器等)、滤波器、模数转换器等组件。

除了上述三个基本组成部分,传感器还可能包括其他辅助元件,如辅助电源、外壳、连接线等。这些元件有助于保证传感器的正常工作和稳定性。

传感器有多种分类方法。按测量物理量分类,包括压力传感器、气体传感器、位移传感器、温度传感器、湿度传感器、图像传感器、光传感器、流量传感器、麦克风、惯性传感器(加速度计、陀螺仪)等;按工作原理分类,有电阻式、电容式、电感式、压阻式、光电式、电磁式传感器等;根据应用领域可分为消费类、汽车电子类、工业电子类、医疗电子类传感器,其中消费类传感器占市场比重最大。

压力传感器是使用最广的传感器种类之一,在中国传感器市场中占比第一,下游主要应用于石油、化工、电力、冶金、国防工业等领域。压力传感器种类繁多,用量最大的是MEMS压力传感器,其次是陶瓷、溅射薄膜、微熔等类型。MEMS压力传感器通过微型机械结构与电子电路的结合,实现对压力变化的敏感监测和精确转换,相比传统金属弹性体变形传感器,具有尺寸小、性价比高等优势。根据工作原理,MEMS压力传感器可分为压阻式、电容式、光纤式、谐振式和压电式,每种类型都有独特的性能特点和应用场景。

气体传感器是检测气体种类和浓度的装置,能将气体信息转换为电信号,是气体监测系统的核心器件。气体传感器下游应用广泛,覆盖智能家居、汽车电子、消费电子、可穿戴设备、医疗、工业过程、环境监测等多个行业。按技术原理分类,气体传感器包括半导体式、固体电解质式、催化燃烧式、电化学式、光学式等;按被测气体种类,可划分为氧传感器、NOX传感器、烟雾浓度传感器等。不同类型的气体传感器在探测气体种类和性能表现上各有侧重。

1.2 传感器发展历程

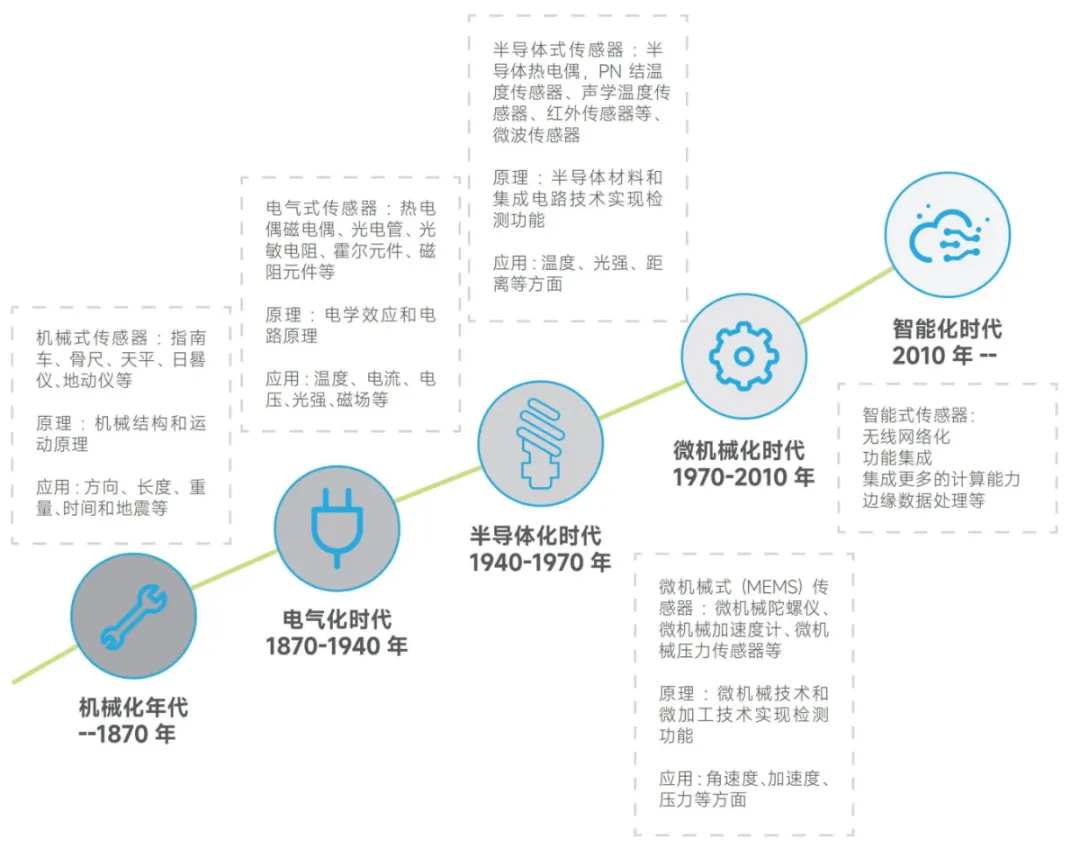

根据不同的技术特征和应用领域,传感器的发展可以分为机械化时代、电气化时代、半导体化时代、微机械化时代以及智慧化时代几个阶段。智能化时代前,传感器的发展更多关注于传感器原有功能的提升,传感器更像一个独立的个体。进入智能化时代后,下游应用场景的需求开始被更多考虑,传感器更多地作为智能化系统的一部分开始发展。

图2:传感器发展历程

资料来源:深企投产业研究院整理

1.3 行业政策

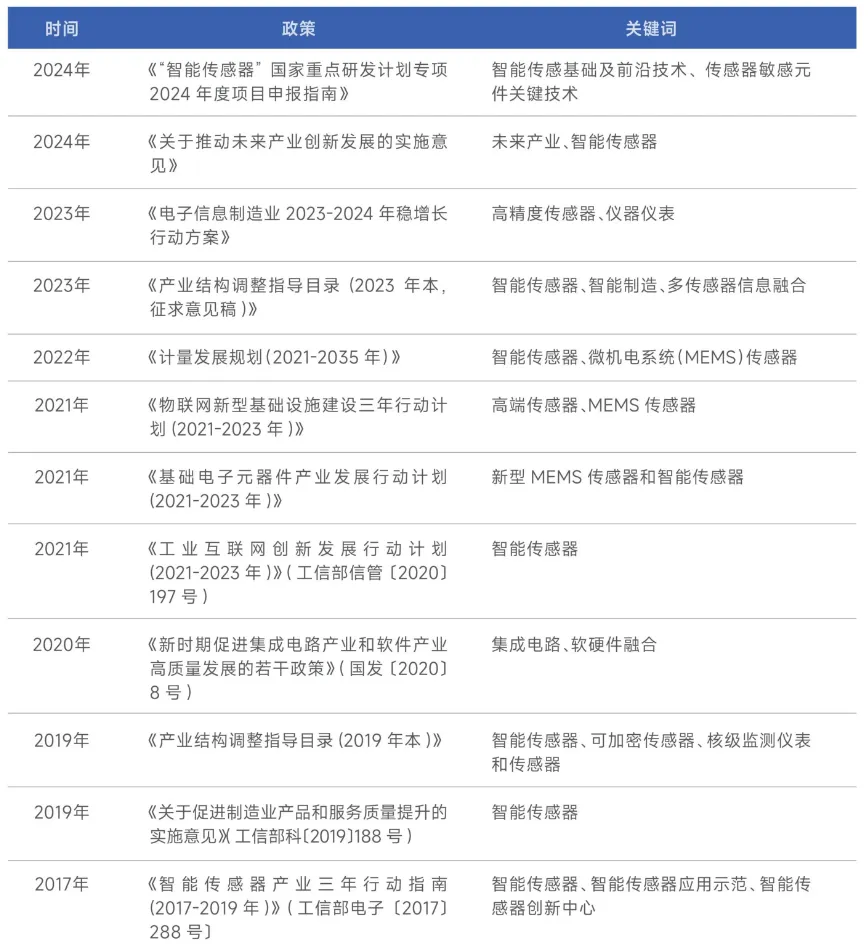

自2006年以来,国务院、国家发改委、工信部等多部门陆续印发了支持、规范智能传感器行业的发展政策,内容涉及智能传感器发展技术路线、智能传感器发展目标、智能传感器的应用推广等。2021年,国家工信部印发《基础电子元器件产业发展行动计划(2021-2023年)》,从发展方向、实现路径、推广市场以及配套方面,对基础电子元器件产业提出了规划,推动新型MEMS传感器重点向小型化、低功耗、集成化发展,支持产、学、研合作,完善MEMS传感器行业配套,优化发展环境。同年9月,工信部等8部门联合发布《物联网新型基础设施建设三年行动计划(2021-2023年)》,明确到2023年,在国内主要城市初步建成物联网新型基础设施,社会现代化治理、产业数字化转型和民生消费升级的基础更加稳固,创新能力有所突破--高端传感器、物联网芯片、物联网操作系统新型短距离通信等关键技术水平和市场竞争力显著提升。此外,全国各省市相继发布了加快智能传感器及物联网产业园区建设的相关政策,目前,上海、浙江、江苏、广东北京等各地区均积极推进传感器产业园区建设,发展智能传感器产业。

总的来说,国内智能传感器的政策支持呈现出不断加强、细化且向多维度发展的变化。

图3:中国智能传感器行业部分相关政策

资料来源:深企投产业研究院整理

Chapter 2 : 市场规模与发展趋势

2.1 总体市场规模

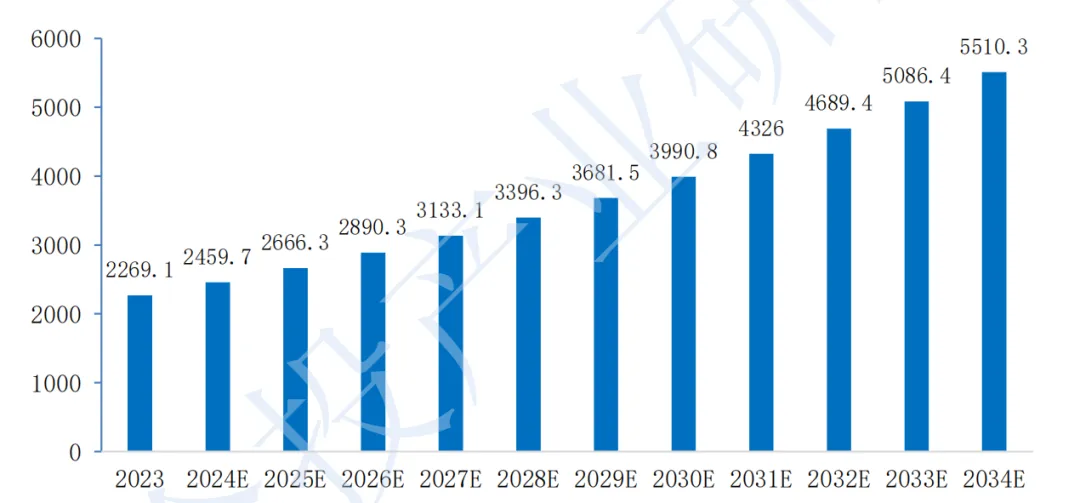

全球传感器市场规模持续增长。当前传感器的产业范围缺乏统一界定,因此各个机构的市场数据统计口径有所不同。近年来,在新能源汽车、工业自动化、医疗、环保、消费等领域智能化、数字化需求的持续带动下,全球传感器市场规模保持稳步增长。根据PrecedenceResearch数据,2023年全球传感器市场规模约为2,269亿美元,预计到2034年将达到约5,510.3亿美元,复合年增长率约为8.4%,如下图所示。

图4:2023-2034年全球传感器市场规模(亿美元)

资料来源:Precedence Research

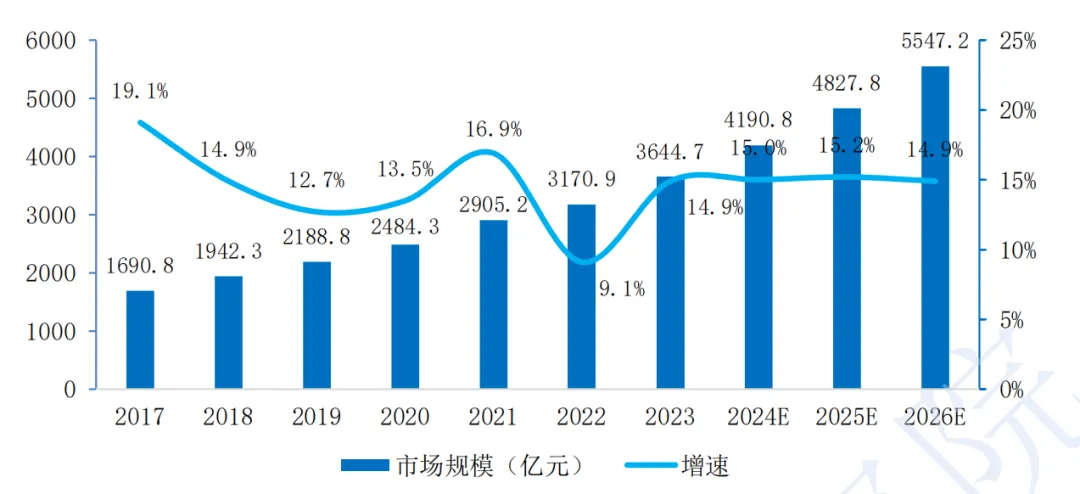

我国传感器市场规模持续扩大。根据赛迪智库数据,2023年中国传感器市场规模达到3,644.7亿元,同比增长14.9%,预计2026年将达到5,547.2亿元,三年复合增长率15.0%,如下图所示。

图5:2017-2026年中国传感器市场规模及增速

资料来源:赛迪智库《2023 中国传感器企业高质量发展白皮书》、《2024年传感器十大园区发展报告》等

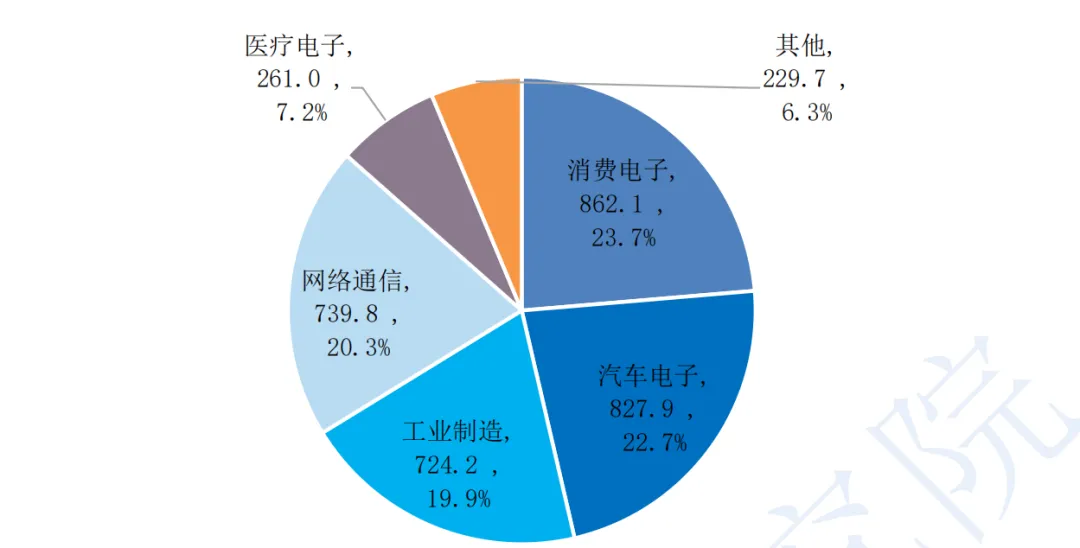

从我国传感器的市场结构来看,下游应用主要包括消费电子、汽车电子、工业制造、网络通信、医疗电子等类别,其中2023年消费电子领域传感器市场规模为862.1亿元,占比23.7%,力压汽车电子,成为中国最大的传感器行业应用市场。

图6:2023年中国传感器市场行业结构(亿元)

资料来源:赛迪智库《2024 年传感器十大园区发展报告》

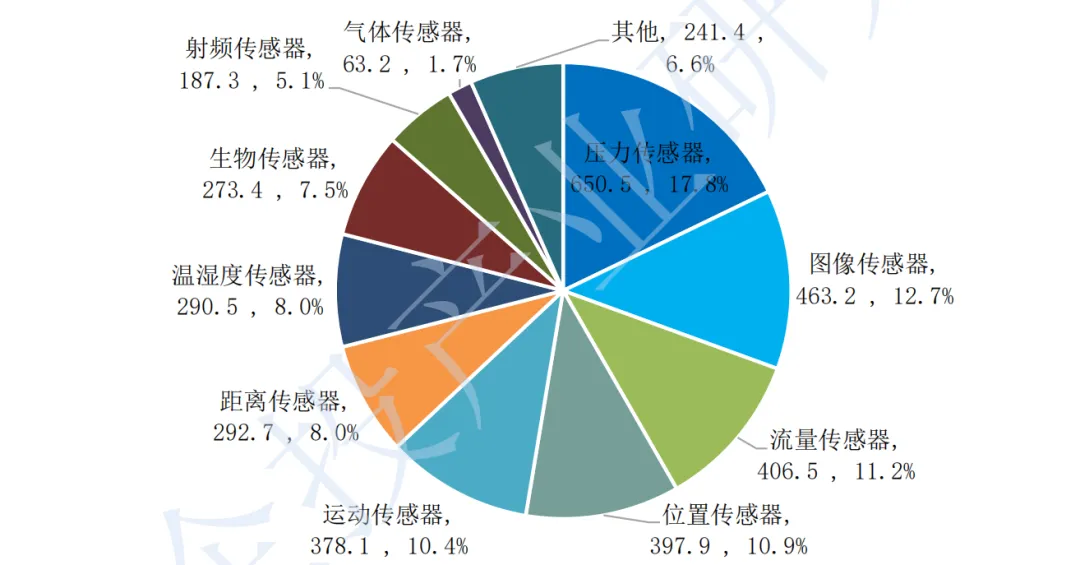

从具体产品来看,2023年我国传感器市场中,压力传感器占比17.8%、位居第一,图像传感器占比12.7%、位居第二;流量传感器、位置传感器、运动传感器、距离传感器、温湿度传感器、生物传感器、射频传感器、气体传感器位列第三至第十,如下图所示。

图7:2023年中国传感器市场结构(销售额,亿元)

资料来源:赛迪智库《2024 年传感器十大园区发展报告》

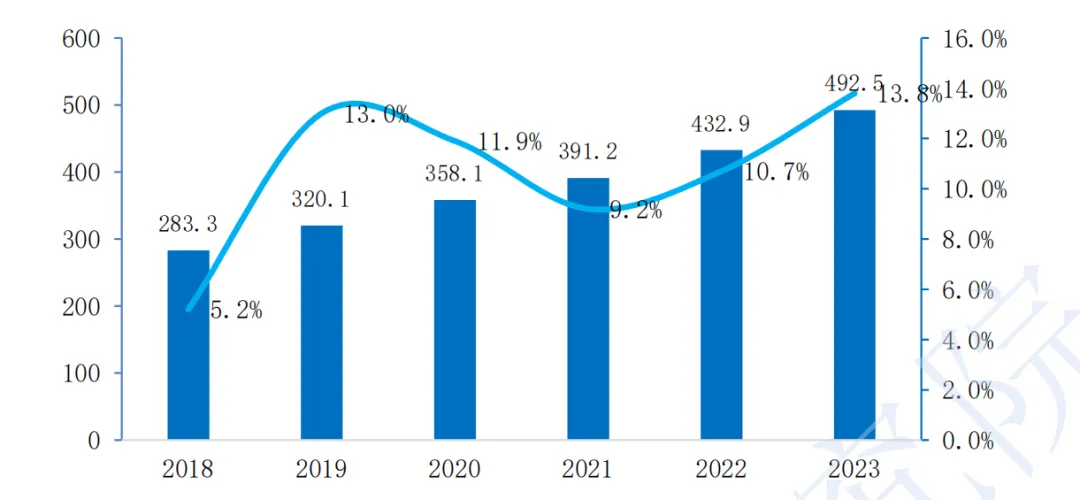

全球智能传感器市场规模持续扩大。根据赛迪智库数据显示,全球智能传感器市场规模约占传感器市场整体的1/4,2023年全球智能传感器市场规模为492.5亿美元,同比增长13.8%,2021-2023年复合增长率为11.2%,智能传感器增速快于传感器行业平均增速。预计2024年全球智能传感器市场规模将突破520亿美元。

图8:2018-2023年全球智能传感器市场规模(亿美元)

资料来源:赛迪智库《2024 年传感器十大园区发展报告》

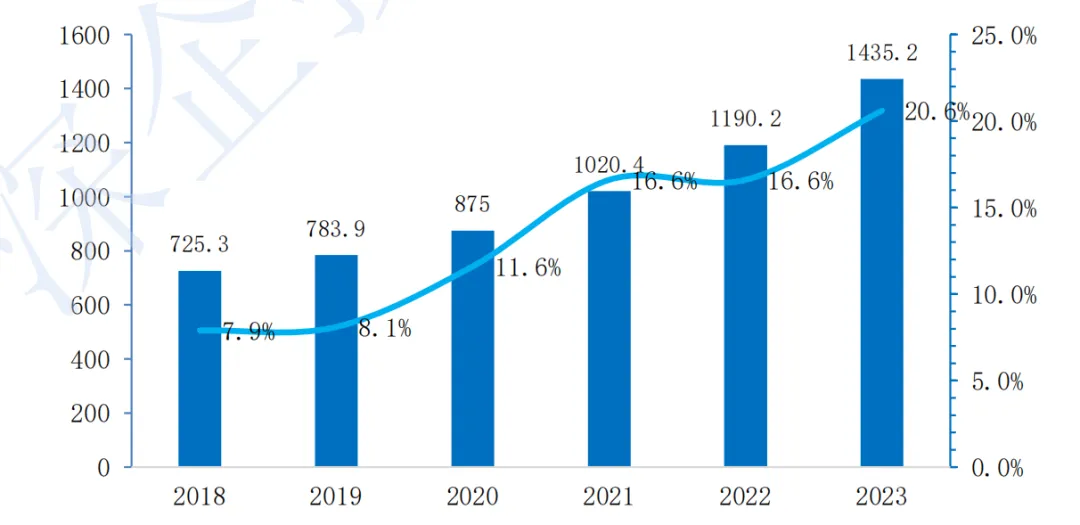

机器人、新型消费电子等下游应用需求带动,国产替代推进,智能传感器领域长期持续增长。根据赛迪智库数据,2023年我国智能传感器市场规模为1,435.2亿元,同比增长20.6%,其中2021-2023年三年复合增长率达到17.9%,与全球市场相同,中国智能传感器市场增长亦快于整体传感器市场。

图9:2018-2023年中国智能传感器市场规模(亿元)

资料来源:赛迪智库《2024 年传感器十大园区发展报告》

2.2 重点领域市场规模

(1)压力传感器市场规模

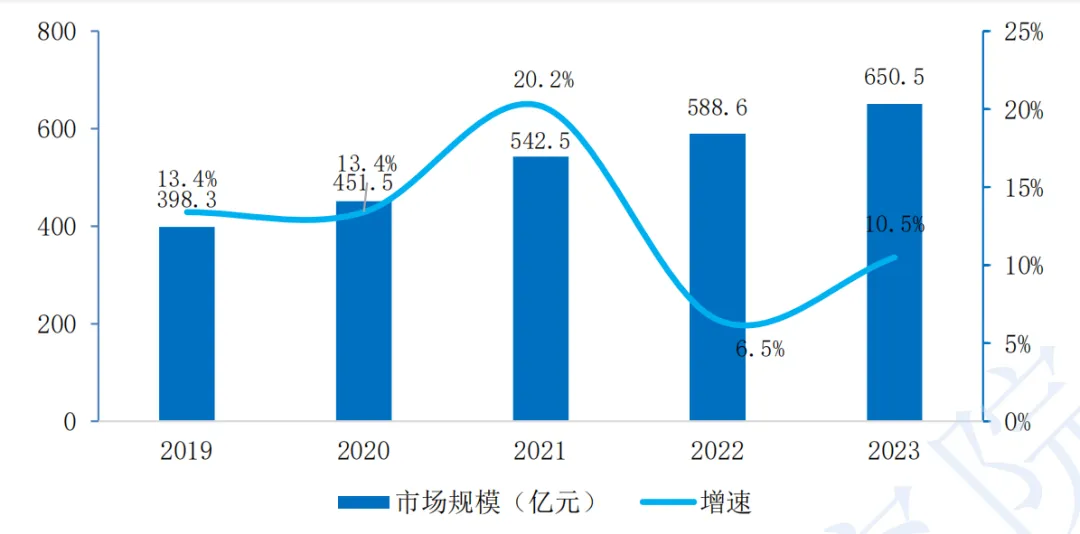

根据赛迪顾问数据,2023年中国压力传感器市场规模为650.5亿元,占中国传感器市场比重为17.8%、位居第一。预计2026年,压力传感器仍然是市场份额最高的产品品种,市场规模将达到867.3亿元。

图10:2019-2023年中国压力传感器市场规模

资料来源:赛迪智库《2024 年传感器十大园区发展报告》

根据Yole报告显示,预计2026年全球气体传感器市场可达22亿美元,2020-2026年CAGR超10%。此外,根据Straits Research数据,2023年全球气体传感器市场规模为15.3亿美元,预计到2032年将达到35亿美元,2024-2032年的CAGR为8.90%。亚太地区占据市场主导地位,市场价值达到5.9亿美元。

2.3 行业发展趋势

(1)高精度、高灵敏、高速响应

随着测控系统自动化、智能化生产程度的不断进步,万物互联、万物智联时代信息交互传感要求的不断提高,以及未来高科技领域的发展,对智能传感器的要求也在不断提升,未来智能传感器必须具有灵敏度高、精确度高、响应速度快、互换性好等特性。

(2)高稳定性、高可靠性

随着科技创新发展,未来越来越多的传感器将应用于高级别智能网联汽车、精密工业自动化、商业航天、人形机器人、深海装备等高精尖、硬核科技领域,对智能传感器要求将达到车规级、军工级、航天级乃至科研级,对智能传感器稳定性、可靠性等要求将远高于传统消费传感器。

(3)微型化、柔性化、多功能集成化

随着微电子机械系统(MEMS)和纳米技术的不断进步,传感器正朝着微型化和纳米化的方向发展。微型传感器利用微机械加工技术将微米级的敏感元件、信号处理器、数据处理装置封装在一块芯片上,具有体积小、成本低、便于集成等优点。纳米传感器尺寸更小,可以应用于更广泛的领域。微型化和纳米化使得传感器能够更灵活地嵌入到各种设备中,提高设备的智能化水平,同时降低整体成本。

柔性传感器是未来传感器发展的一个重要方向。柔性传感器可以像头发丝一样纤细,具有弹性不需要电源,可以无接触地测量温度、压力、拉力、应力等。这种柔性传感器可以广泛应用于医疗健康、智能穿戴、人机交互等领域。

未来传感器不再局限于单一的功能,而是朝着集成化和多功能化的方向发展。通过集成多个传感元件和处理单元,传感器可以同时测量多个物理量,或者通过与其他传感器的组合,实现更精确的测量和控制,同时多功能集成可实现多维度协同下的场景数据描述,提高了传感器的性能和效率。

(4)数字化、智能化

数字化时代,数字化智能传感器将应用广泛,如存储器、CPU等。数字化可以满足智能传感器的误差补偿、自动检测、逻辑判断等性能,对采集的数据具有唯一标记,消除人为因素的影响,提高智能传感器的实用性和精确性。

传感器逐渐趋向智能化,通过内部的处理单元来执行一些简单的决策和计算,降低对外部计算资源的依赖。智能化的传感器能够自动校准、自动选择量程、自动补偿等,提高了测量的准确性和可靠性。智能化使传感器不仅是数据的采集者,更是数据的处理者和分析者,为设备智能化控制提供更强有力的支持。

随着无线通信技术的进步,无线传感器网络得到广泛发展。无线传感器可以实时监测和采集各种环境或监测对象的信息,并将这些信息通过无线方式传输到数据中心进行处理和分析。无线化和网络化使传感器部署更加灵活,降低了布线成本,同时提高了数据传输实时性和可靠性,对环境监测、智能家居、智能交通等领域具有重要意义。

(5)绿色、环保、低功耗

在全球追求绿色、环保、节能的大趋势下,环保和低功耗将成为不可忽视的因素,未来智能传感器产品将更加注重采用环保材料、低功耗电路设计、制造工艺、集成化技术等理念和技术,降低传感器的功耗和体积,实现传感器绿色、环保、低功耗应用。从能源与环境需求来看,全球能源短缺问题严峻,而传感器广泛应用且数量庞大,降低其功耗能减少能源消耗,助力可持续发展。其次,在应用场景拓展方面,物联网、智能城市、工业自动化等领域中,分布式与远程应用场景增多,低功耗传感器可减少对外部电源依赖,采用能量收集技术利用环境能量供电,便于在偏远地区或难以布线场所部署,降低安装和维护成本。此外,随着智能手机、可穿戴设备等移动便携设备发展,对传感器功耗要求严格,绿色环保低功耗传感器能满足长续航需求,提升用户体验。最后,技术发展也在推动传感器向绿色环保低功耗转变,芯片制造技术进步使芯片集成度更高、尺寸更小、功耗更低,为传感器低功耗设计提供技术基础。同时,新型材料与技术不断涌现,如低功耗电子元件新型电池以及休眠模式、动态功率管理等节能技术,为传感器绿色环保低功耗设计提供更多选择和可能性。

Chapter 3 : 产业链及竞争格局

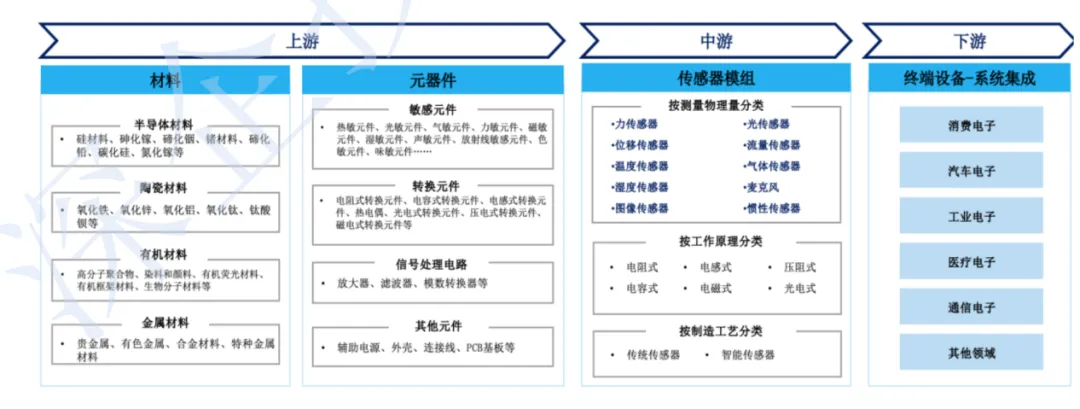

3.1 传感器行业产业链

传感器行业产业链上游主要包括各类传感器制造所需原材料、生产设备、设计软件的供应,常规材料包括半导体材料、陶瓷材料、金属材料以及高分子类材料等,常规设备包括各类半导体工艺设备、封装测试设备等。这些原材料供应商在产业链中起着关键作用,为中游的传感器制造提供必要的物质基础。

传感器行业产业链下游主要指传感器的应用,主要包括工业电子、汽车电子、通信电子、消费电子,在这些领域中,传感器被广泛应用,为各行业的智能化、自动化提供了重要的技术支持。在各类应用场景中,客户根据自己的性能、成本要求选择对应的传感器,集成到对应的终端设备中去,并进行相应的性能优化和功能实现。

图11:传感器行业产业链

资料来源:深企投产业研究院整理

3.2 行业竞争格局

当前,我国传感器市场仍旧由外资主导,国内供给能力略有不足,全球龙头企业如爱默生、西门子、博世、意法半导体、霍尼韦尔等跨国公司占据约60%的国内市场份额,尤其在高端市场,约80%的传感器芯片依赖海外企业。从国内格局看,产品或主要集中在中低端,或未实现大规模应用。

Chapter 4 : 代表企业分析

作为全球触觉传感器领域的领先企业,自1987年成立以来一直专注于柔性薄膜压力传感器技术。其核心产品采用压阻式技术路线,通过聚酯薄膜基底与压敏半导体涂层的创新组合,实现了高精度压力分布测量。在应用领域方面,Tekscan传感器已广泛应用于医疗健康(如步态分析、假肢力反馈)、工业自动化(如机器人触觉反馈、材料测试)和体育科学(如运动员训练评估)。其Walkway系列压力分布测量系统被用于糖尿病足溃疡的早期识别研究,帮助医生通过压力分布数据评估患者步态异常情况。在工业领域,Tekscan与多家机器人厂商合作,为其提供高精度压力传感解决方案,实现更精细的工业操作。

4.2 常州天策电子科技有限公司

常州天策成立于2019年,集研发、生产、应用为一体,是一家以薄膜传感器生产制造为基础、采集系统研发应用为核心的科技型企业。自2022年获批国家高新技术企业以来,常州天策在工业与医疗领域取得了一批成果。在工业领域,产品应用于汽车电子、新能源电池和LED屏幕等产业;在医疗领域,产品运用于牙齿咬合和步态检测等方向。常州天策与华为、比亚迪等众多上市公司建立了合作关系。

苏州能斯达成立于2013年,是创业板上市公司汉威科技(股票代码300007)的成员企业,专注于柔性微纳传感技术的研发和产业化,目前已形成了自主知识产权的多品种、多量程的柔性微纳力学量传感器(压力、压电、应变)及阵列的设计能力、敏感材料及导电墨水合成制备能力、大面积印刷电子批量制造能力等能力,实现了柔性微纳传感器在消费电子、健康医疗、IOT等战略新兴产业中的应用。

郑州炜盛成立于2003年,是创业板上市公司汉威科技(股票代码300007)的成员企业,集传感器研发、生产、销售及应用方案服务为一体的高新技术企业。产品涵盖半导体、催化燃烧、电化学、红外吸收四大原理的气体传感器,红外线探测、压力、湿度、流量、水质检测等多门类传感器和应用方案,广泛应用在工业安全、民用消防、环境保护、家用电器、汽车电子、医疗健康、智慧城市等领域。郑州炜盛是钯合金薄膜氢气传感器领域的头部企业之一。

苏州芯镁信成立于2016年,主要致力于MEMS氢气传感器芯片和系统的研发、生产和销售。苏州芯镁信已建成从芯片设计、传感器封装测试完整的工艺平台和量产线,产品广泛应用于氢能源汽车、加氢站、电力电网装备、电池安全等领域。

公司是一家以创新传感技术为核心的数字孪生服务商,为航空、工业和能源等领域客户提供先进传感硬件、智能传感方案和数据分析服务。2019年诞生于西雅图,同年与美国清洁能源实验室达成合作,2020年公司总部扎根于深圳,2021年与中科院苏州纳米所达成合作,在苏州建立了研发基地,2022年与各领域的多家龙头企业进行了业务、研发等方面的合作,2024年获苏高新金控投资后,于2025年将总部搬迁至苏州。公司自主研制的核心产品包括柔性压力传感器及信号采集技术、耐高温柔性应变传感阵列、气体芯片传感器(其中气体传感器产品属于钯合金薄膜类型),以及电子皮肤传感材料等。数字化解决方案涵盖飞机智能座舱、飞行器状态监测与故障诊断、雷达滤波PCBA诊断等。

Chapter 5 : 未来趋势与投资建议

5.1 技术创新驱动行业突破

传感器技术围绕新材料、先进工艺与智能化加速迭代。MEMS技术推动微型化与多功能集成,柔性电子材料促进柔性压力传感器在医疗健康、人机交互领域应用。气体传感器领域,钯合金薄膜、光学检测等新技术提升氢气等特种气体检测性能。同时,嵌入式AI算法赋能前端数据处理,在工业预测维护、智能座舱等场景释放更大价值。

5.2 政策支持加速国产替代

传感器作为数字中国核心基础,持续获国家政策支持。“十四五”规划将传感器与高端芯片并列,工信部规划推动MEMS传感器向小型化、低功耗发展。当前我国传感器市场外资主导,高端领域约80%芯片依赖进口。产业链安全需求提升及国产性能突破,推动航空航天、工业自动化等领域对国产高端传感器采购意愿增强,具备核心芯片设计能力的企业将率先受益。

5.3 应用场景多元化与需求升级

传感器向新兴场景快速渗透。航空航天对高可靠、耐高温传感器需求增长;新能源与氢能安全领域,氢气、压力传感器在氢能源汽车、加氢站中应用爆发;人形机器人与智能装备带动柔性触觉传感器需求;医疗健康领域步态分析等对精度要求严苛。多元场景为传感器企业开辟增长空间。

5.4 投资建议

传感器行业兼具成长性与国产替代确定性,是一条优质赛道。投资逻辑应聚焦于:

(1)短期看产品落地与客户验证

关注压力传感器、气体传感器企业在航空航天、新能源等高端领域的客户导入进度与订单获取能力。

(2)中期看核心技术壁垒与成本优势

在压力传感器领域,柔性微纳传感技术的稳定性、一致性及阵列化能力决定产品竞争力;在气体传感器领域,钯合金薄膜、MEMS等技术的灵敏度与长期可靠性是关键指标。具备核心材料合成能力、芯片设计能力的企业,能够在市场竞争中维持更优的毛利率。

(3)长期看数据服务能力与生态融合

布局“传感硬件+数据分析”数字孪生解决方案的企业,有望在工业、能源等领域构建差异化竞争优势。与下游头部客户的深度合作,以及对特定场景的行业积累,将形成难以复制的生态壁垒。

赛迪顾问. 2023-2024年中国传感器市场研究年度报告. 2024.

赛迪顾问. 数说IT:传感器产业融合创新,开启智能新纪元(2024年第16期). 2024.

赛迪顾问. 2023全球传感器产业趋势报告. 2023.

Precedence Research. 全球传感器市场规模数据. 2023.

Yole Développement. 全球气体传感器市场报告. 2023.

Straits Research. 全球气体传感器市场规模预测. 2023.

工业和信息化部等七部门. 智能检测装备产业发展行动计划(2023—2025年). 2023.

中国仪器仪表行业协会. 2024年中国传感器行业现状及发展趋势研究报告. 2024.

中商产业研究院. 2025年中国传感器产业链图谱及投资布局分析. 2025.

其他参考资料:各相关公司官网