一、本报告概述。

报告系统梳理中国儿童智能手表“技术-产品-产业-政策”全链路,指出行业正由“安全工具”升级为“定位+健康+教育”三位一体的成长生态平台。2024年国内0–14岁人口2.22亿(占比15.8%),实物产量8,095万只(+5.4%),市场规模约130亿元,预计2029年达238亿元。5G、AI、生物传感与国标GB/T 41411-2022共同驱动渗透率提升,但低龄段(3–6岁)仍不足20%,增量空间显著。

二、第一章:行业定义与分类体系

本章建立四维分类框架:①技术架构(4G/5G、多模定位、生物传感、操作系统开放度);②产品形态(基础功能型200–400元、多功能集成型千元档、生态互联型1500元以上);③应用场景(校园安全、户外运动、家庭关爱);④消费人群(婴幼儿0–3岁、学龄前4–6岁、青少年12+)。2025年预计5G机型渗透率15%,旗舰类AMOLED屏分辨率≥454×454,50米防水已成标配。

三、第二章:行业特征与发展历程

特征:1.供给端扩容+人口基数双重支撑;2.定位精度<10米并融合心率/体温监测,向公共健康场景延伸;3.价格梯度598–2000元覆盖高/中/低需求。

历程:

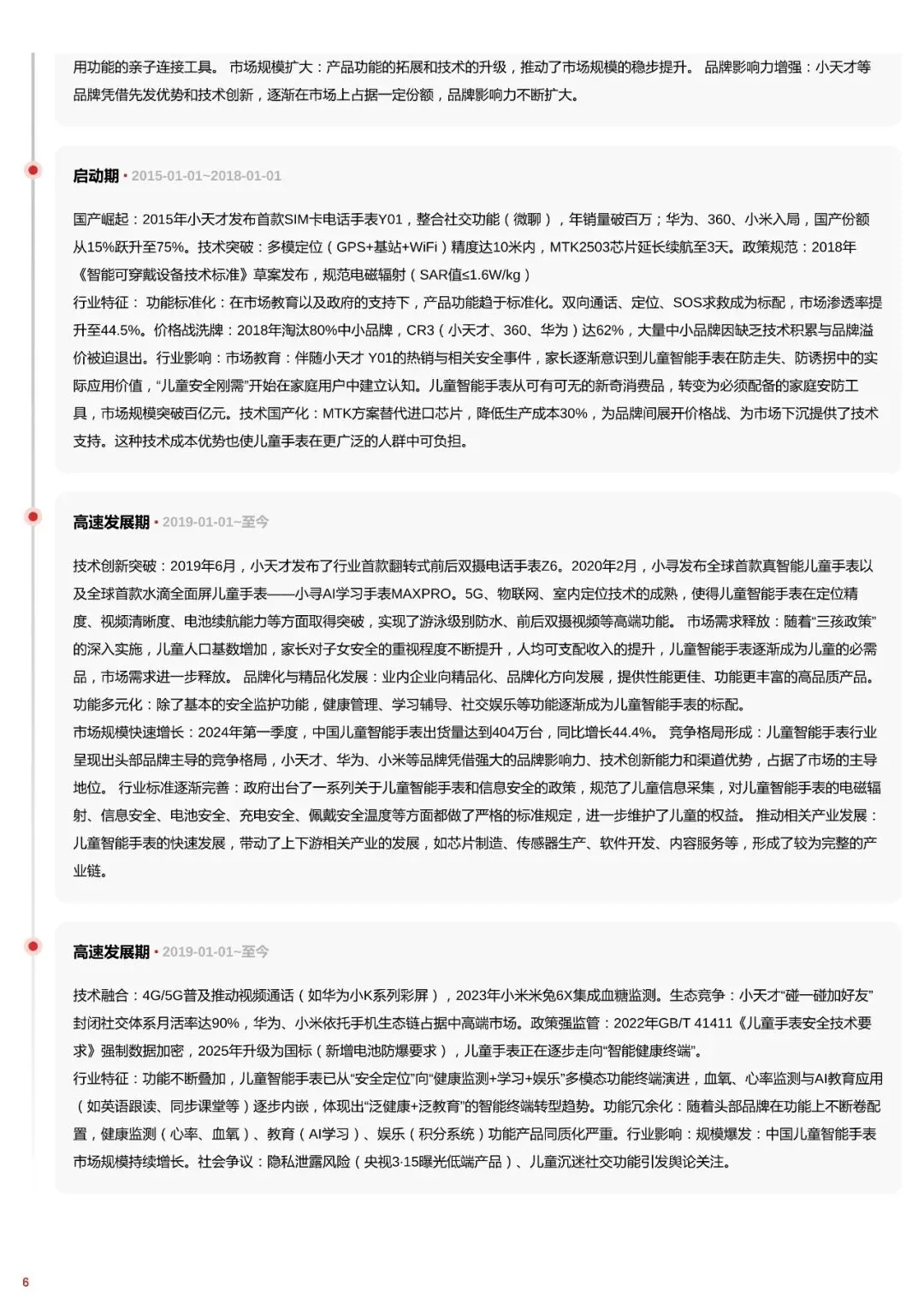

①萌芽期(2007–2014):GPS误差>50米,渗透率<1%,缺乏标准;

②启动期(2015–2018):小天才Y01整合通话+微聊,国产份额由15%升至75%,2018年CR3达62%;

③高速发展期(2019–至今):2024Q1出货量404万台(+44.4%),功能冗余化明显,政策强监管落地。

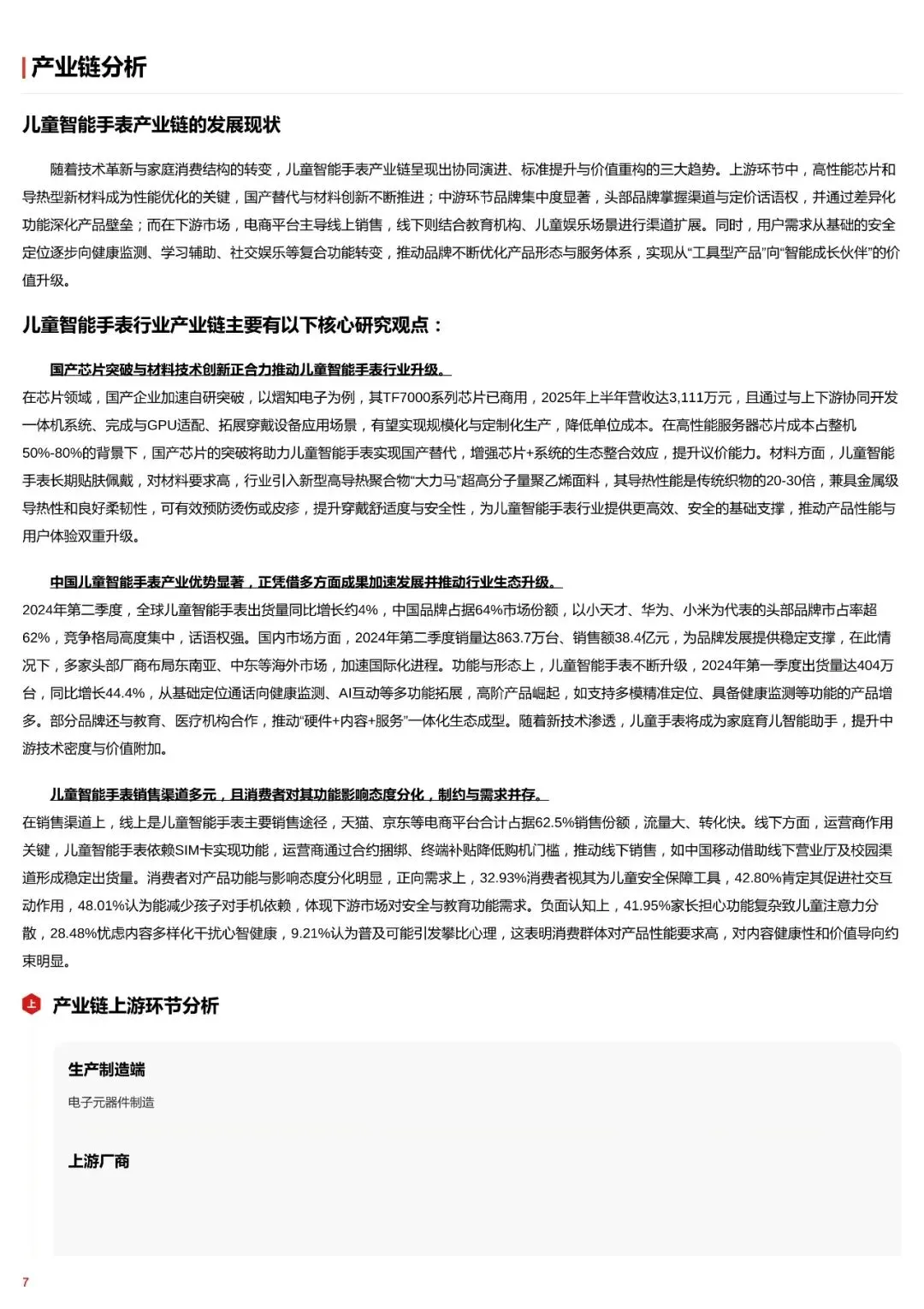

四、第三章:产业链与竞争格局

上游:国产芯片TF7000已商用,2025H1营收3,111万元;高导热“大力马”面料导热系数提升20–30倍,降低烫伤风险。

中游:2024Q2中国品牌全球占比64%,小天才、华为、小米合计市占62%,头部厂商加速出海东南亚、中东。

下游:线上电商占62.5%,运营商合约补贴降低购机门槛;48%家长认可“减少手机依赖”,但42%担忧功能复杂致分心。

五、第四章:行业规模与增长驱动

2025H1销量812万台(+11.4%),预计全年突破1,800万台(+14.6%)。6–12岁渗透率近40%,3–6岁不足20%,低龄增量成关键。小天才Z10售价2,299元,直播7天销额250万元,班级渗透>30%时形成“社交隔离”式护城河。离线定位、水域预警、AI体温模型等创新持续抬高溢价。

六、第五章:政策监管与合规趋势

《数据安全法》《个人信息保护法》设定数据出境与未成年人信息特殊保护;GB/T 41411-2022限定SAR值、电池防爆、材料无害;2024《未成年人网络保护条例》要求内置防沉迷系统,强制下架违规App。中央网信办“清朗2024”专项行动下架多款三无产品,渠道平台建立“儿童产品安全专区”,合规成本提升但加速劣品出清。

关注公众号,获取本报告下载方法。