点击上方蓝字关注我们

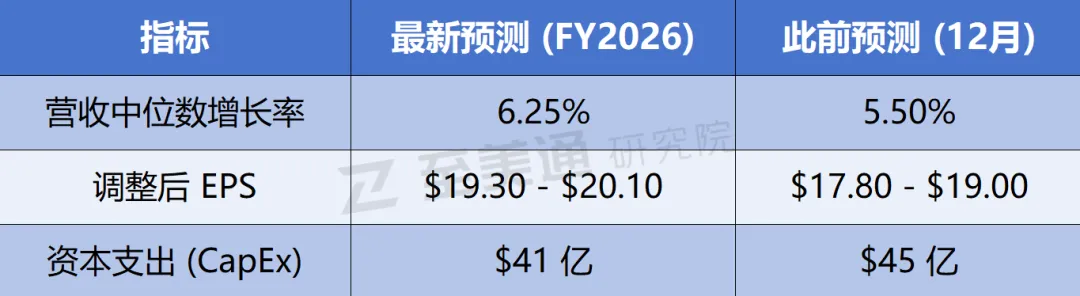

在截至2月28日的Q3财季,联邦快递交出了一份令市场侧目的成绩单。尽管面临全球经济放缓的逆风,公司营收仍同比增长8%至240亿美元,超出市场预期;经调整后的每股收益(EPS)达到5.25美元,同比增幅高达16%,远超分析师预期的4.15美元。

基于这一强劲表现,管理层再次上调了2026财年的业绩指引:

FedEx当下的核心逻辑:不再盲目烧钱扩建,而是通过极端精细化的运营,从存量市场中抠出利润。

“报表大胜”的双重引擎

1

快递业务暴力拉升

本财季,FedEx Express(快递业务)收入增长10%至212亿美元,其中美国国内季度收入创下2022年以来新高(98.6亿美元)。

这种强势增长源于FedEx聚焦高价值B2B策略。财报显示,U.S. priority运量(ADV)增长6%和U.S. deferred 增长 9%。更具深意的是,分析师普遍认为FedEx正在从老对手UPS手中抢夺市场。

此时的UPS正深陷泥潭:一方面受困于工会化员工的高薪压力,另一方面因亚马逊业务萎缩而不得不缩减网络。相比之下,FedEx通过提高6%的单票收入,证明了其极强的成本转嫁能力。

2

10亿美元的结构性降本

FedEx利润起飞的另一个引擎是成本结构重塑。管理层目前预计,2026财年通过DRIVE计划实现的永久性成本节约将超过10亿美元。

网络大整合: 计划在2027年底前关闭475个包裹分拣中心,其中今年6月前就将在纽约和宾夕法尼亚州先行关闭10个。

分拆阵痛: 即将于6月1日独立上市的FedEx Freight本季利润暴跌97%,但这更像是分拆前必要的账务处理与资产剥离。

资本退潮: 资本支出预算从45亿降至41亿,FedEx正在停止买飞机、盖仓库,转而通过自动化和 fleet(机队)现代化来替代高昂的人工成本。

至美通研究院洞察

至美通研究院洞察从这份财报中,至美通研究院观察到两个不可逆的趋势:

第一,成本转嫁能力已成定局。 单票收入6%的增长说明涨价已成功被市场消化。这意味着巨头们已经达成了“溢价默契”:不再通过价格战卷份额,而是通过筛选优质客户保利润。对于货主而言,低价运力的时代可能一去不复返,运费将变成一种极其刚性的成本。

第二,从规模竞争转向运营精度。 FedEx缩减资本开支却上调业绩,说明行业进入了存量优化期。未来的竞争不在于谁的飞机多,而在于谁的分拣中心更少、自动化率更高、B2B垂直领域的粘性更强。

关注至美通研究院,获取更多物流行业深度洞察与财报背后的商业逻辑。

至美通旗下官方账号:

公众号:至美通研究院、至美通跨境物流 视频号:至美通研究院 知乎/网易/搜狐号/百家号:至美通研究院 微博/AMZ123:至美通海外仓 抖音:至美通供应链 小红书:至美通研究院、至美通海外仓

往期推荐

转发

收藏

点赞

在看