这是福耀玻璃的第4篇文章,去年这个时候,福耀的股价是56块左右,这一年兜兜转转又回到了56块左右,真有种一夜回到解放前的感觉。

但股票投资有时候就是这样,就像巴菲特说的,每天的涨涨跌跌都是噪音而已。每年你能挣8个点的收益,就已经可以来回吊打”定存收益“好几次了。所以,我们总是妄想在短期内赚取超额收益,一家公司股价一年不涨,这是常态,这种等待也是必须要经历的。

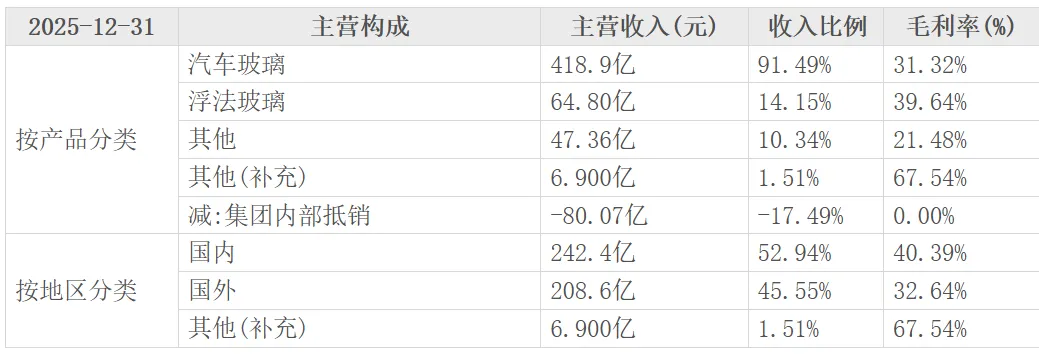

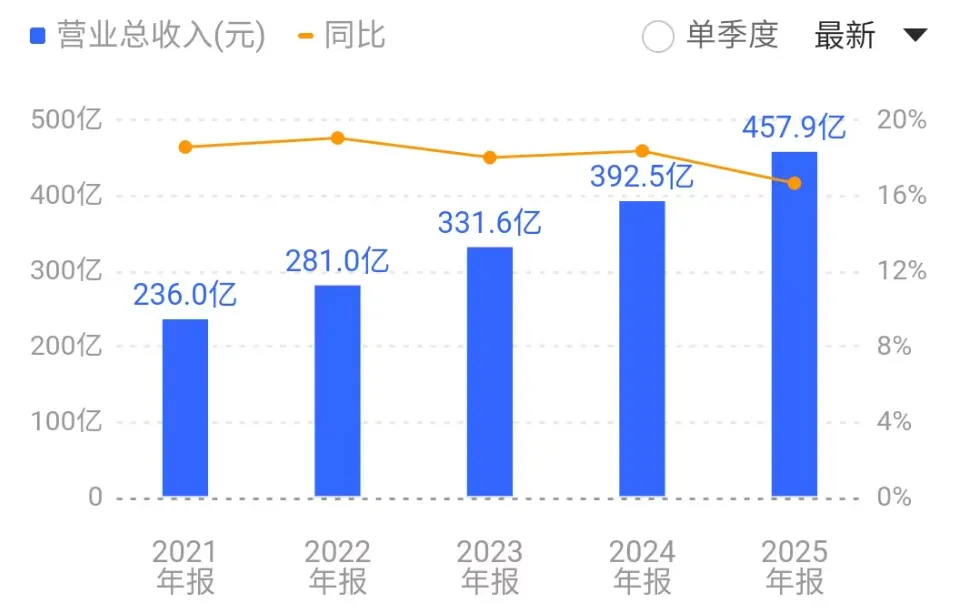

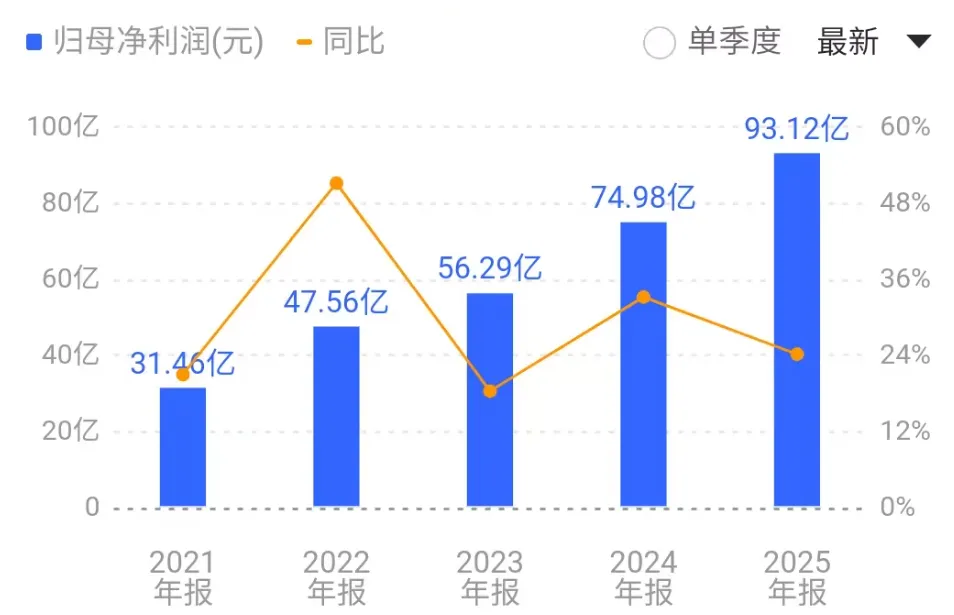

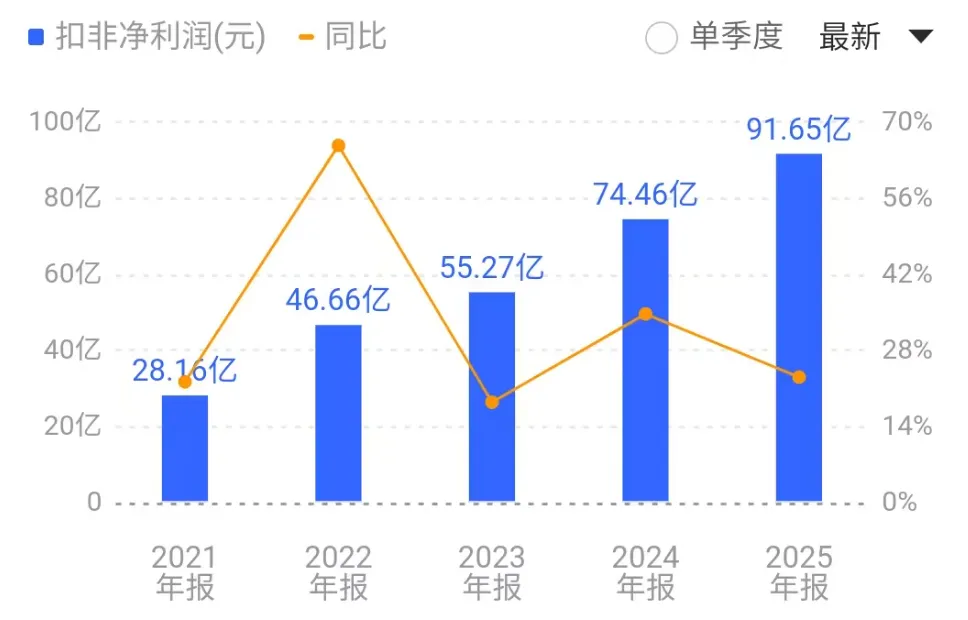

一、汽车玻璃业务收入418.89亿元 ,占主营业务收入91.49%,同比增长17.30%,是公司的绝对核心业务。

关键数据 :

- 销量:169.18百万平方米,同比增长8.54%。

- 毛利率:31.32%,同比提升1.17个百分点。

- 成本结构:原辅材料64.16%、人工14.25%、能源4.88%、其他16.71%。

深入分析:

1. 销量增速低于收入增速 ,表明产品均价提升,高附加值产品占比增加。

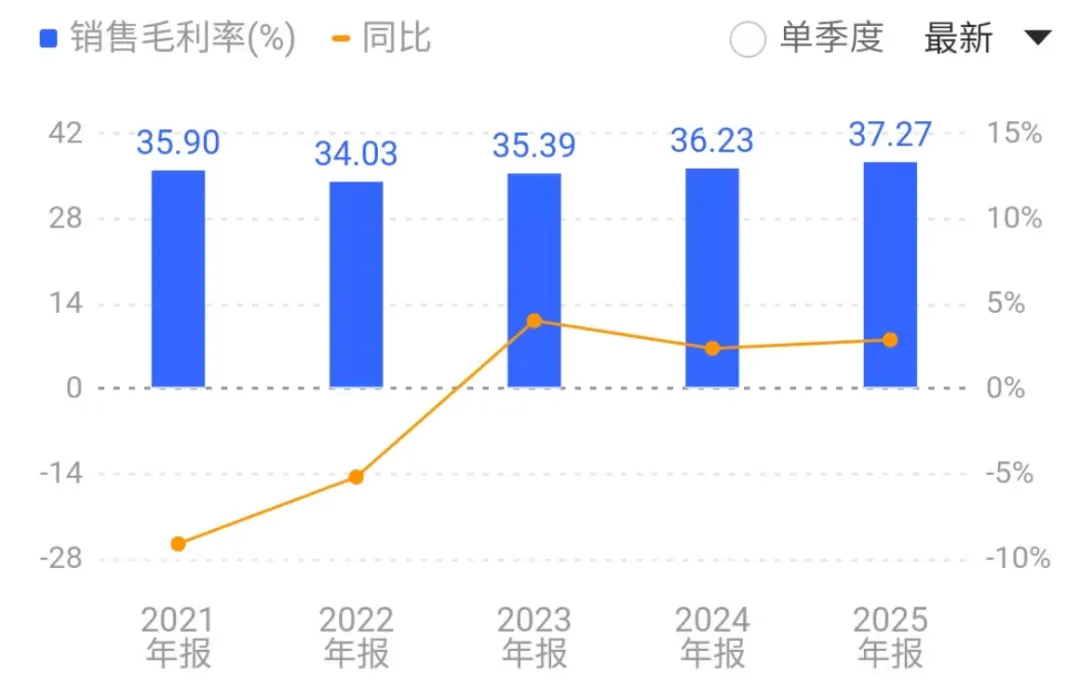

2. 毛利率持续提升,反映产品结构优化和成本管控成效。

3. 配套市场vs售后市场 :

- 整车配套市场销量142.73百万平方米,同比增长8.89%。

- 售后服务市场销量26.45百万平方米,同比增长6.65%。

- 配套市场增速更高,与主机厂合作关系深化。

二、浮法玻璃业务收入64.8亿元 ,同比增长8.71%,虽然增速低于汽车玻璃,但盈利能力显著提升。

关键数据 :

- 销量:174.51万吨,同比增长0.32%,销量基本持平。

- 毛利率:39.64%,同比提升3.60个百分点, 毛利率提升幅度显著。

- 成本结构:原辅材料29.48%、能源36.23%、人工9.61%、其他24.68%。

深入分析:

1. 销量持平但收入增长,表明产品价格提升。

2. 毛利率大幅提升3.6个百分点 。

三、国内外业务均衡发展

1、国内外业务占比接近1:1 ,全球化布局成效显著。

2、国外业务增速高于国内 ,表明海外市场开拓有力。

3、国内毛利率显著高于国外 (40.39% vs 32.64%)。

2026年福耀将迎来创业50周年的重要里程碑,公司提出三大战略方向:

1. 数字与智能双轮驱动,开启"二次创业" 。

2. 向内深潜,向管理要效益 。

3. 人才为本,AI为冀 。

战略这东西比较虚,聊点财报里比较实际的。

公司的产能扩张计划,加速推进新项目建设 :

- 上海铝件项目

- 重庆铝件项目

- 安徽饰件项目

- 安徽模具项目

2025年研发投入总额占营业收入比例4.18% ,保持较高水平。 公司规划了技术创新方向:

1. 汽车智能化趋势 :

- 汽车玻璃从遮风挡雨变成智能座舱的重要载体。

- 集成HUD抬头显示、触控、调光等功能。

- 与ADAS(高级驾驶辅助系统)深度融合。

2. 节能环保技术 :

- 低辐射玻璃、太阳能控制玻璃。

- 轻量化技术,降低汽车能耗。

- 可回收材料应用。

3. 新材料研发 :

- 高强度玻璃、超薄玻璃。

- 新型夹层材料。

- 功能性镀膜技术。

。

。

锦波生物|药明康德| 中无人机|凯莱英|诺普信|嘉益股份|金域医学 | 汇川技术 | 江丰电子 | 德业股份 | 水晶光电 | 恩华药业 | 人福医药 | 德赛西威 | 巨子生物 | 乖宝宠物 | 英维克 | 珀莱雅 | 中宠股份 | 瑞普生物 | 久立特材

马应龙 |公牛集团 | 福耀玻璃 | 贵州茅台 | 五粮液 | 中国平安 |云南白药 | 重庆啤酒 |伊利股份 |安井食品 | 欧普康视 |苏泊尔 |晨光股份| 老凤祥|传音控股 |海康威视 | 承德露露 |格力电器 |美的集团 | 海尔智家 |中国中免 | 海螺水泥 | 中际旭创 | 迈瑞医疗 | 恒瑞医药|海天味业 | 凌霄泵业 | 华特达因 | 宁德时代 |兴蓉环境 | 伯特利 | 三一重工 | 光启技术 | 羚锐制药 | 三花智控 | 甘李药业 | 三环集团 | 柯力传感 | 丽珠集团 | 宇通客车 | 国电南瑞 | 伟星股份 | 东阿阿胶 | 片仔癀 | 阳光电源 | 固高科技 | 珂玛科技 | 大博医疗 | 慧翰股份 | 南大光电 | 瑞联新材 | 九号公司

同花顺 | 华友钴业 |宋城演艺 | 智飞生物 | 航发动力 | 金龙鱼 | 双汇发展 | 京东方 | 藏格矿业

科大讯飞|亚香股份|爱尔眼科 | 三安光电 | 四川长虹 | 深天马A | 永鼎股份 | 士兰微 | 美联新材 | TCL中环 | 欧科亿 | 海南橡胶 | 龙高股份 | 彩虹股份 | 顺丰控股 | 衢州发展 | 通策医疗 | 伟明环保 | 中望软件 | 至正股份 | 上海谊众