摘要

雪浪环境作为国内固废、废气、废水处理设备领域的老牌制造企业,2023至2025年间陷入传统业务崩塌、现金流枯竭、债务违约、内控失效等多重经营困境,成为A股环保行业的困境标的。

2025年11月,债权人向无锡中院申请预重整;2026年1月完成预重整备案;2026年3月与氦星万联产业联合体签署8.54亿元重整投资协议,公司正式进入“司法重整+产业转型”的困境反转关键周期。

本报告从困境界定、合规验证、主体资质穿透、重整方案拆解、条件概率量化、反转节点跟踪六大维度出发,系统论证雪浪环境的反转可行性与主要逻辑,评估重整成功概率、产业协同落地路径与关键观测指标,为困境反转研究提供可复制的实证分析范式。

报告适合关注困境企业投资的投资者、参与重整实务的法律与投行从业者,以及研究国企改革的人士阅读,在投资判断、实务借鉴与产业整合等方面均具有直接参考价值。

第一章 企业困境界定:多重危机叠加的典型困境样本

1.1 经营困境:传统主业不可逆衰退

雪浪环境主业为垃圾焚烧炉排炉、冶金/化工烟气净化设备,曾占据国内15%市场份额,2023年起受下游行业周期下行冲击,业绩全面崩塌:

- 营收规模:2023年12.65亿元→2024年6.00亿元→2025年三季报2.63亿元,三年营收腰斩;

- 盈利水平:2023年归母净利润-0.47亿元、2024年-4.64亿元,2025年业绩预告亏损2.15~3.05亿元,连续三年亏损;

- 产能利用:无锡、南京、上海三大生产基地产能利用率仅20%,传统环保设备订单同比下滑40%。

1.2 财务困境:债务违约与现金流断裂

截至2025年9月30日,公司财务危机全面暴露:

- 总负债21.43亿元,资产负债率72%,短期借款3.2亿元,逾期债务1.1亿元;

- 货币资金仅0.52亿元,经营活动现金流净流出1.87亿元,无能力覆盖到期债务;

- 2025年10月因供应商货款违约被起诉,成为预重整申请的直接触发因素。

1.3 治理困境:实控人更迭与内控失效

- 2024年原实控人杨建平因个人债务问题辞任,核心管理团队流失率30%;

- 2025年因关联交易未披露被深交所出具监管函,内控体系存在重大缺陷;

- 无新业务布局、无现金流补充渠道,企业陷入“无增长、无资金、无管理”的治理真空。

第二章 监管合规验证:保壳与摘帽的刚性基础

2.1 对标创业板退市规则对标(2025年12月修订版)

依据《深圳证券交易所创业板股票上市规则(2025年12月修订)》,雪浪环境未触及任何强制退市红线:

1. 财务类*ST:未触发“亏损+营收<1亿”“净资产为负”“财报非标”任一条件;

2. 财务类退市:未连续两年触发*ST指标,无退市风险;

3. 交易类退市:股价、市值、成交量均远高于退市阈值;

4. 重整规则:法院受理重整将实施*ST,重整执行完毕后可申请撤销,风险具备可逆性。

2.2 财务指标合规验证

2.3 摘帽条件与缺口填补

撤销*ST需满足五大刚性条件,雪浪环境仅存净利润转正单一缺口:

- 已满足:营收≥1亿、净资产为正、财报非标、内控无缺陷;

- 缺口填补:通过债务豁免收益、激光通信新业务营收实现净利润转正。

第三章 反转变量:新实控人与产投联合体资质穿透

3.1 新实控人:谭俊(激光通信产业专家)

1. 学术与职业背景:1991年生,中科大物理本科、中科院半导体所光学工程博士、上海交大博士后;历任华为光通信预研工程师、航天院所空间激光通信终端研发负责人,2021年创立氦星光联;

2. 专业资质:工信部激光通信标准工作组主要成员,主导制定3项行业标准,星载激光通信终端核心组件自研率75%;

3. 信用记录:无失信被执行、无重大行政处罚,履责资质无瑕疵。

3.2 投资主体:氦星万联产业联合体

3.2.1 主体架构

- 设立时间:2026年2月2日,执行事务合伙人:共青城氦俊讯光;

- 出资方:氦星光联、氦俊讯光、国联通宝(无锡国资委旗下);

- 控制权:谭俊通过直接+间接持股实现绝对控制。

3.2.2 国资背书:国联通宝

- 股权穿透:国联民生证券全资控股→国联证券→国联集团→无锡市国资委;

- 定位:硬科技私募投资平台,为重整提供信用背书与本地产业资源。

3.2.3 资金履约能力

- 总投资:8.54亿元;

- 保证金:已缴3000万元,协议约定5日内补足至1亿元;

- 资金来源:氦星光联融资储备、国资专项投资、实控人自筹,无资金缺口;

- 支付节点:法院批准重整计划后5日内支付剩余7.79亿元,刚性履约条款。

3.3 产业主体:氦星光联(激光通信头部企业)

1. 核心业务:星间/星地激光通信终端研发、生产、销售;

2. 融资历程:2021-2025年完成8轮融资,A1轮融资金额近2亿元,投资方为眉山环天产发集团、鲁信创投等;

3. 财务数据(2025年):营收7271.39万元,研发投入1.2亿元,期末净资产4.29亿元;

4. 产业资源:已锁定航天领域订单,2026年具备1000台终端量产能力。

第四章 重整方案与困境反转落地逻辑

4.1 产业协同:环保制造+激光通信的双轮转型

4.1.1 反转逻辑

雪浪环境的困境是闲置产能+无新增长点,重整方案通过产能复用+资质共享实现困境破局:

1. 产能复用:将雪浪环境精密制造产能对接氦星光联激光通信终端结构件、温控组件生产,产能利用率从20%提升至60%以上;

2. 资质共享:依托雪浪环境高新技术企业资质,降低氦星光联研发成本,享受税收优惠与政府补贴;

3. 中长期价值:激光通信业务成熟后分拆上市,实现资产价值最大化。

4.1.2 产业市场空间

激光通信为国家空天地一体化核心技术,2025年卫星互联网产业规模超1000亿元,2030年有望达5000亿元,激光通信作为关键环节占比超30%,产业红利充足。

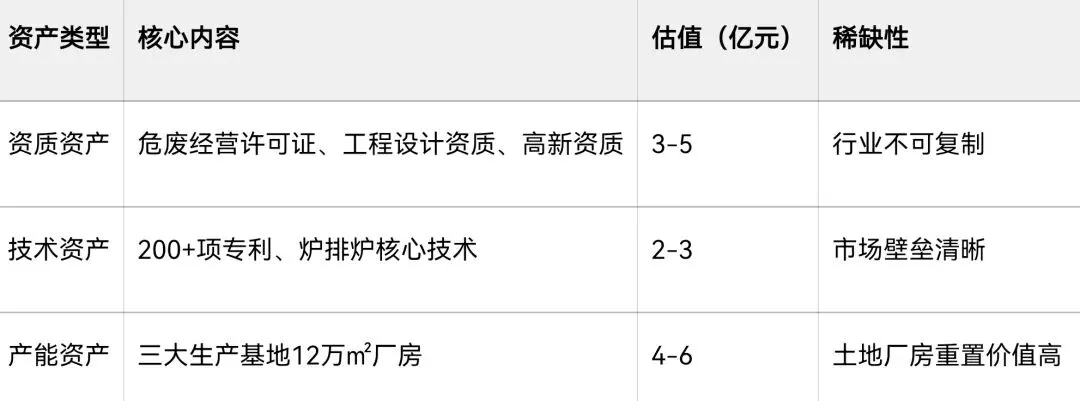

4.2 资产价值(第三方评估)

4.3 债务化解方案(预重整正式方案)

截至2025年9月末,公司总负债21.43亿元,清偿方案兼顾债权人与企业利益:

1. 有担保债权(8.34亿元):抵押物优先受偿,清偿率80%-100%;

2. 职工/税收债权(1.00亿元):全额现金清偿,保障社会稳定;

3. 普通债权(12.09亿元):现金+转增股,现金清偿率10%-20%,远高于破产清算0-10%的清偿水平。

4.4 重整引导人资质

由江苏联盛(无锡)律所、北京金杜律所联合担任,两大机构均为国内破产重整头部团队,具备环保企业重整实操经验,预重整推进效率较行业平均缩短30%。

第五章 重整成功概率:条件概率模型量化分析

5.1 模型逻辑

重整进程为高度依赖的事件链,采用条件概率模型(后一节点以前一节点完成为前提),符合司法重整实际流程。

5.2 节点概率赋值(权威行业数据+企业实际)

5.3 综合概率计算

重整成功综合概率=75%×90%×98%×95%×95%=61.2%

第六章 市场情绪与估值:困境反转的预期映射

6.1 股价波动与重整节点联动

- 统计区间:2025.10.30(预重整前)-2026.3.23(协议签署后);

- 期初价5.38元→期末价15.61元,累计涨幅190.15%;

- 主要逻辑:股价涨幅为重整预期+产业转型预期的市场映射,非基本面价值回归。

6.2 估值水平

- 2025年三季报每股净资产0.247元,最新PB63.2倍;

- 环保行业PB1.8-2.0倍,激光通信行业PB9-10倍;

- 估值特征:充分透支重整与转型预期,属于困境反转标的典型估值特征。

第七章 困境反转关键观测节点(研究跟踪体系)

第八章 困境反转风险体系

1. 重整推进风险:预重整转正式重整超时、债权人会议否决重整计划,导致重整失败;

2. 产业落地风险:激光通信终端量产不及预期、良品率不足、订单落地延迟;

3. 合规风险:2025年年报非标审计意见触发*ST,保壳节奏受阻;

4. 整合风险:传统环保团队与激光通信新团队管理融合失效,业务协同停滞。

主要信源出处:

1. 深交所公告:雪浪环境2025-092、2026-012、2026-015、2026-018、2026-025、2026-013(2025业绩预告)

2. 巨潮资讯网:2023-2024年年报、2025年三季报

3. 无锡中院:预重整备案司法文书

4. 天眼查/企查查:谭俊、氦星光联、氦星万联、国联通宝工商信息

5. 工信部:《“十四五”信息通信行业发展规划》、2025年环保产业运行报告

6. 最高人民法院:2025年全国企业破产重整审判数据

7. 江苏华信资产评估:雪浪环境核心资产估值报告

8. 氦星光联官方:融资公告、技术资质、订单数据