2025年全球电力输配电市场规模为3979.9亿美元,预计2026年将达到4108亿美元,并在2034年增长至5805.1亿美元,在预测期内的复合年增长率(CAGR)为4.42%。2025年,亚太地区以42.78%的市场份额主导全球电力输配电行业。

电力输电与配电(T&D)涵盖了将电能从发电端输送至终端用户的关键基础设施和相关过程。高效的输配电系统对于维持电网可靠性、优化能源效率以及确保各行业安全、稳定地获得电力至关重要。

向可再生能源转型及其在电网系统中的接入正在推动输配电领域的投资增长。此外,各行业电气化需求的不断增长也预计将推动电力输配电市场的发展。

国家电网有限公司(SGCC)是该市场的主要参与者之一。国家电网在特高压(UHV)输电技术的开发和应用方面处于领先地位,该技术能够以极低的损耗实现大规模电力的远距离输送。公司已在中国建设了多个特高压输电项目,其中包括全球首个特高压直流(DC)输电项目,该项目输电容量为6.4GW,线路长度为2000公里。

向可再生能源转型及其与电网系统的融合

全球向可再生能源的转型正在重塑电力输配电行业。风能和太阳能等可再生能源接入电网的进程正在加快。这一转型要求对输配电基础设施进行大规模升级,以应对可再生能源发电的波动性,并促进电能的高效分配。

根据国际可再生能源署(IRENA)《2023年可再生能源报告》,2023年全球可再生能源新增装机容量约为507GW,较2022年增长近50%。这一增长得益于全球130多个国家持续的政策支持,标志着全球电力行业的重大转变。

随着全球对清洁能源需求的增长,对可再生能源发电能力的投资也在快速增加。例如,《欧洲绿色协议》(European Green Deal)提出到2050年实现气候中和目标,并计划对电网基础设施进行大量投资以支持可再生能源发展。德国和西班牙正加大对输电网络的投资,以连接偏远地区的风电和光伏电站与能源需求旺盛的城市区域。

在这一转型过程中,一些关键设备包括升级的高压输电线路以及柔性交流输电系统(FACTS)等技术。FACTS技术能够提高电网的可控性和稳定性,实现更有效的潮流管理,以应对可再生能源出力的变化,并推动整体市场增长。

各行业电气化需求持续增长

全球电气化趋势(包括电动汽车的普及和数据中心数量的快速增长)正在推动电力需求上升。这一增长要求扩展和升级输配电基础设施,以确保电力供应的可靠性。

交通、工业和供热等多个领域电气化需求的增长,正在显著推动电力输配电市场的发展。这一趋势与全球能源脱碳、提高能效以及提升能源可及性的努力保持一致。

交通领域正在经历由电动化驱动的深刻变革,这一变化由技术进步、环保压力以及政府支持政策共同推动。根据国际能源署(IEA)数据,2023年全球电动汽车销量约为1400万辆,占当年汽车总销量的18%,高于2022年的14%。2023年的电动车销量比2022年增加了350万辆,同比增长35%。

此外,预计到2030年,电动汽车在全球汽车销量中的占比将超过30%,这将带来电力需求的相应增长,并需要对现有输配电系统进行升级。各国政府正通过补贴政策和基础设施投资等措施加快电动出行转型,包括充电网络的扩展,这将直接推动输配电系统在容量和可靠性方面的提升。

在工业领域,电气化主要由提高能效和减少碳排放的需求所驱动。越来越多的工业企业采用电气化设备和工艺,进一步推动电力需求增长。世界经济论坛的一份报告指出,到2050年,通过工业电气化转型可将全球二氧化碳排放减少70%,这进一步凸显了升级输配电系统的紧迫性。

基础设施升级和维护成本高将制约市场增长

许多地区正面临输配电基础设施老化的问题,需要大量投资进行升级和现代化改造,以满足当前及未来的能源需求。输配电行业的基础设施升级和维护成本较高,对市场发展形成制约。许多现有输配电系统已经老化,其升级和现代化改造需要大量资金投入以扩大容量。例如,美国能源部的一份报告指出,美国超过45%-50%的输电线路和变压器使用年限已超过25年,导致停电风险和运行效率问题增加。

与老旧基础设施升级、引入智能电网等新技术进行现代化改造以及扩大容量以满足不断增长的电力需求相关的资金负担十分沉重。电力公司通常面临预算限制,融资困难,从而导致一些关键项目被推迟。

例如,仅美国到2030年就需要在电力基础设施方面投资超过2万亿美元,以提高系统可靠性并满足未来需求。在发展中国家,这一问题更加突出,因为其资金和技术能力可能有限,从而制约全球输配电市场的整体增长和效率提升。

此外,复杂的监管体系以及漫长的审批流程也进一步延缓了输配电项目的开发与扩建,阻碍了基础设施的及时升级。

智能电网技术需求增长推动全球电力配电投资和市场扩张

电力输配电(T&D)市场是全球能源基础设施的重要组成部分,负责将电力从发电设施输送到终端用户。该领域包括用于远距离输电的高压输电系统以及向用户供电的中低压配电网络。截至2024年,在技术进步、政策变化以及能源需求演变的推动下,输配电市场正经历重大转型。储能系统、高级计量基础设施(AMI)以及电网自动化等技术的发展正在改变输配电行业格局,提升电网的灵活性、效率和韧性。

全球电力输配电市场对智能电网技术的需求正在不断增长,以提高电力系统的可靠性、效率和可持续性,这也为市场带来了重要的增长机遇。智能电网是一种先进的电力系统,通过自动化、实时数据分析以及增强型通信网络等前沿技术,实现电力潮流优化、电网韧性提升以及可再生能源的高效接入。

全球各国政府正在积极推进智能电网建设。例如,2022年欧盟委员会发布了“能源系统数字化行动计划”(Digitalisation of the Energy System)。欧盟预计到2030年前将在电力电网领域投资约6330亿美元,其中约1840亿美元将用于电网系统数字化。

日本在2022年宣布了一项总额1550亿美元的资金计划,用于推动智能电网投资。同样,印度也推出了一项380亿美元的计划,以支持配电公司并改善配电基础设施,从而推动智能电网在电力系统中的推广与应用。

电网改造技术复杂性提高带来挑战

可再生能源接入电网系统以及电力行业其他领域的发展正在增加系统运行的复杂性。例如,分布式能源(DER),如屋顶光伏系统的接入,需要对现有输配电基础设施进行改造。此外,电力公司还需要升级输电线路和变电站以适应双向潮流,这使系统设计和运行更加复杂,并增加了工程、监管及实施成本,从而在一定程度上制约市场增长。

此外,输配电系统数字化程度的不断提升也带来了网络安全风险,使关键基础设施面临网络攻击威胁,因此需要建立强有力的网络安全防护措施。

电网建设投资持续增长,尤其是在新兴地区

全球电力可及率已从2010年的83%提升至2020年的91%,其中亚洲在这一时期取得了显著进展。然而,非洲的电气化水平仍有待提高。因此,多个组织及相关国家政府正在大力投资电网建设,以加快电气化进程或对现有电网进行现代化改造以采用先进技术。2024年4月,世界银行集团宣布提高其电气化目标。世界银行集团已与非洲开发银行合作,计划到2030年为非洲超过3亿人口提供电力接入。

在全球向可再生能源转型、电力需求增长以及电网现代化需求的推动下,电力输配电市场预计将持续增长。解决基础设施老化、监管障碍以及网络安全风险等挑战,对于确保电力供应的可靠性和效率至关重要。

新冠疫情的影响

新冠疫情对电力输配电(T&D)行业产生了显著影响。封锁措施和健康防疫要求导致劳动力短缺,从而使关键的维护和建设项目出现延误。根据爱迪生电力协会(EEI)的报告,许多电力公司推迟了必要的巡检和维修工作,这引发了人们对电网长期可靠性的担忧。

此外,疫情还导致电力需求结构发生显著变化。根据美国能源信息署(EIA)的数据,2020年由于远程办公的普及,居民用电量增长约6%,而商业和工业用电需求则下降约10%。这种负荷分布的变化迫使电力公司迅速调整运行方式以维持电网稳定,使本已面临挑战的电力系统承受更大压力。

服务板块因电力基础设施建设中EPC服务需求增长而占据主导地位

按组成部分划分,市场分为设备和服务两大类。其中设备细分为变压器、开关设备、电表、电线电缆、电容器及其他设备;服务则进一步细分为工程采购施工(EPC)、咨询及其他服务。

在全球电力输配电市场中,EPC板块在服务领域占据主导地位,这主要得益于其在电力基础设施项目实际建设和实施中的关键作用。该板块的重要性在于其能够执行大规模、复杂的项目,确保输配电网络能够高效、可靠地建设,并符合相关标准和法规要求。

咨询服务同样发挥着重要作用,主要集中在合规管理、项目可行性研究以及战略规划方面。随着能源系统复杂性的提升、电网高效管理需求的增加以及可持续发展要求的提高,对咨询服务的需求也在不断增长。

预计到2025年,设备板块将占据46.47%的市场份额。

在预测期(2025–2032年)内,服务板块预计将以3.88%的复合年增长率实现较为可观的增长。

电力公司因其在输配电中的关键作用而占据主导地位

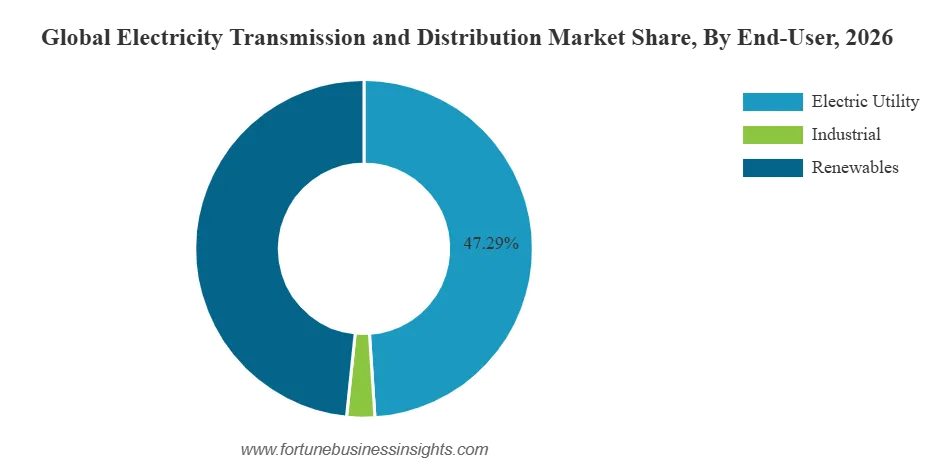

按终端用户划分,全球市场分为电力公司、工业用户和可再生能源三大类。

电力公司板块由于其在能源输送体系中的基础性作用,占据市场主导地位,并拥有最大的电力输配电市场份额。该板块对于维持电网稳定以及满足由人口增长和城市化带来的电力需求增长至关重要。2024年,该板块占据了48.96%的市场份额。

随着全球向可持续能源转型,可再生能源板块正快速发展。对清洁能源需求的增长以及政府激励政策正在显著推动可再生能源项目投资,同时也带动了为实现高效电力输送而进行的基础设施升级。

电力输配电市场区域展望

该市场按地理区域划分,主要研究了五大区域:北美、欧洲、亚太、拉丁美洲以及中东和非洲。

可再生能源需求增长正在推动市场发展

2025年北美市场规模达到1159.7亿美元,占全球市场收入的29.14%,预计2026年将达到1185.9亿美元。北美电力输配电市场位居全球第二,正受到基础设施需求、监管变化以及可再生能源接入增长的影响而发生重大转型。此外,市场增长在很大程度上源于对老旧基础设施升级的迫切需求,美国土木工程师协会(ASCE)将其评级为D+,凸显了关键投资需求。美国和加拿大的电力输配电市场正在经历重大变革,两国均将可再生能源接入和基础设施现代化作为重点。

美国:可再生能源装机扩张推动输配电投资增长

由于可再生能源快速扩张,美国预计将在2024年主导区域市场。在联邦及州层面减少温室气体排放的政策推动下,美国设定了到2030年减排50%-52%的目标。这一转型需要更强大的输配电系统以适应风电和光伏等波动性能源。《基础设施投资与就业法案》(IIJA)已为电网韧性和现代化提供大量资金支持,进一步推动这一转型。预计2026年美国市场规模将达到1029.9亿美元。

欧洲:有利的政府政策推动市场增长

2025年欧洲市场规模约为687亿美元,占全球市场的17.26%,预计2026年将达到698.9亿美元。欧洲电力输配电市场在监管体系、技术进步和可持续发展目标等多重因素推动下快速发展。欧盟通过制定相关法规不断提升能源安全和市场一体化水平。例如,2019年实施的《全民清洁能源方案》(Clean Energy for All Europeans)为更加一体化的能源市场提供了框架,并强调输配电系统的重要性。预计2026年英国市场规模将达到57.6亿美元。

为支持可再生能源发展,欧洲正加大电网基础设施现代化投资。欧盟委员会估计,到2030年实现气候目标需要约5500亿美元投资。欧盟复苏计划也专门拨款用于电网升级,以提高电网韧性并促进更多可再生能源接入。

欧洲各国正在投资升级输配电基础设施,以支持可再生能源接入并提升电网可靠性。例如,法国输电运营商RTE与欧洲供应商签署了超过10亿美元的地下电缆供应和安装合同,用于支持2028年前的项目建设。预计2026年德国市场规模将达到139.4亿美元,2025年法国市场规模预计达到69.2亿美元。

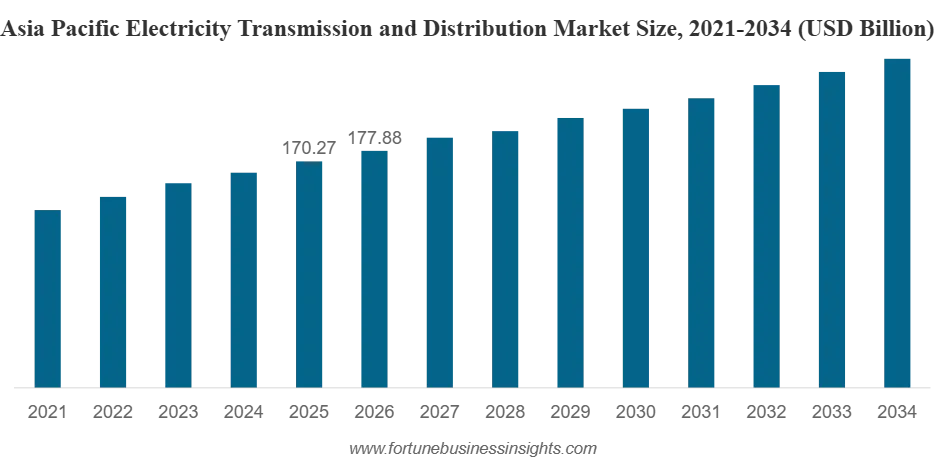

亚太地区:中国、澳大利亚、印度和日本等主要国家推动市场增长

2025年亚太市场规模为1702.7亿美元,占全球需求的42.78%,预计2026年将增长至1778.8亿美元。快速城市化、多样化能源政策以及满足区域需求的技术进步共同推动该地区发展。各国正通过加大输配电投资来满足不断增长的电力需求并促进可再生能源接入。

澳大利亚电力输配电市场正向分布式方向发展,社区能源项目快速增加。2023年9月宣布的2亿美元本地光伏和储能投资,使社区能够实现自发自用和能源共享,这种模式通过降低峰值负荷压力提升电网稳定性,体现了该地区应对多样化能源需求的能力。

日本正通过微电网建设提升能源安全,特别是在自然灾害频发地区。2023年日本政府提出韧性战略(Resilience Strategy),推动建设可在紧急情况下独立运行的本地微电网,以确保电力供应可靠性并促进可再生能源接入。预计2026年印度市场规模为288.8亿美元,日本为149.2亿美元。

中国:高压输电项目增长推动市场发展

预计2026年中国市场规模将达到1101.4亿美元。中国是电力输配电服务的重要市场,并凭借雄心勃勃的特高压(UHV)输电项目继续主导区域市场。特高压技术使电力能够高效远距离输送,将西部地区的可再生能源输送至东部负荷中心。2023年建成的一条新特高压线路可接入50GW可再生能源,体现了中国在先进输电技术方面的领先地位。

拉丁美洲:可再生能源接入增长及老旧基础设施升级推动市场发展

2025年拉丁美洲市场规模为223.1亿美元,占全球市场的5.21%,预计2026年将达到229.7亿美元。该地区电力输配电市场正经历显著转型,表现为可再生能源接入快速增长以及对老旧基础设施升级的强烈需求。2022年该地区可再生能源发电占比约为20%-23%,其中巴西和智利处于领先地位。

2023年巴西宣布投资超过20亿美元用于输配电升级,以提升电网韧性和容量。同时,巴西还计划通过30多个光伏项目新增约1500MW清洁能源装机,体现其扩大可再生能源布局的积极举措。

此外,智利也提出12亿美元的输配电网络扩建投资计划,以支持其2050年实现碳中和的目标,这进一步体现了为接入更多可再生能源而升级电网基础设施的必要性。

中东和非洲:电力需求增长带来显著发展机遇

2025年中东和非洲市场规模为207.3亿美元,占全球市场的5.61%,预计2026年将达到214.7亿美元。该地区电力需求增长速度位居全球前列。国际能源署(IEA)预计,到2040年该地区电力需求将增长超过50%,这将需要对输配电基础设施进行大量投资。

该地区各国正积极推动能源结构多元化,并大力发展可再生能源。例如,阿联酋计划到2050年实现50%能源来自可再生能源;沙特“2030愿景”提出到2030年实现58.7GW可再生能源装机目标。

世界银行指出,该地区每年约存在250亿美元的能源投资缺口,而这些投资对于升级通常老旧且效率较低的输配电基础设施至关重要。预计2025年海湾合作委员会(GCC)市场规模为71.4亿美元。

竞争格局:市场领先企业通过提供卓越的支持与服务来获取领先市场份额

在全球范围内,中国电力建设集团(Power Construction Corporation of China)、Kiewit Corporation、Fluor Corporation、Larsen & Toubro以及Duke Energy等公司是市场中的主要参与者之一。电力输配电市场具有一定的同质化特征,各市场参与者提供的产品在设计、效率和耐用性方面较为相似。因此,市场竞争主要体现在价格、承接大型项目的能力、全球业务布局、本地化定制能力以及符合当地法规标准的能力等方面。该市场的主要差异化竞争因素集中在服务和技术支持方面。

主要电力输配电企业名单:

Duke Energy Corporation(美国)National Grid plc(英国)Enel SpA(意大利)E.ON SE(德国)NextEra Energy Inc(美国)Dominion Energy Inc(美国)东京电力控股公司(日本)American Electric Power Company Inc(美国)印度国家电网公司(Power Grid Corporation of India)国家电网有限公司(中国)

主要行业动态:

2024年8月:印度国家电网公司(Power Grid Corporation of India Ltd)在基于电价的竞争性招标中中标后,以220万美元收购了Rajasthan IV E Power Transmission Ltd(RIVEPTL)。该收购符合其输电业务发展战略,并支持其加强国家电网基础设施、特别是可再生能源区域电网建设的目标。公司计划在拉贾斯坦邦Rishabhdeo建设一座新的765 kV变电站,同时建设765 kV双回输电线路,并对拉贾斯坦邦和中央邦现有变电站进行相关间隔扩建。

2024年5月:Dominion Energy宣布建设一条500 kV、全长36.5英里的输电线路,该线路从Fauquier County出发,经Prince William并连接至Loudoun的Wishing Star变电站,旨在满足该地区不断增长的电力需求。

2023年7月:SSEN Transmission与National Grid Electricity Transmission成立合资公司,共同推进英国最大的输电项目——Eastern Green Link 2海底电力“超级高速公路”。该项目计划建设一条525 kV、容量2GW的高压直流(HVDC)海底电缆,连接苏格兰Peterhead与英格兰Drax。

2023年3月:Tata Power与Enel集团合作,在印度推进配电系统自动化和数字化。根据协议,Enel旗下Gridspertise将与为德里北部190万用户供电的Tata Power Delhi Distribution Ltd(TPDDL)合作。首个项目将重点推进二次变电站自动化和数字化;第二个项目将利用Gridspertise的计量技术,在德里配电系统中测试新型混合智能电表技术。

2020年9月:NextEra Energy Transmission(NextEra Energy子公司)签署协议,以超过6.6亿美元收购GridLiance Holdco, LP和GridLiance GP, LLC。GridLiance拥有约700英里的高压输电线路及相关设备,其电价由美国联邦能源监管委员会(FERC)监管,其资产覆盖三个区域输电组织及六个州。

投资分析与机会

Enel集团宣布将在2024–2026年期间加大电网及可再生能源投资,计划到2026年投资389.6亿美元,其中49%投向意大利,25%投向伊比利亚地区,19%投向拉丁美洲,7%投向北美。大部分投资将用于电网系统建设,包括新接入项目、电网质量提升、电网韧性增强以及电网数字化。

全球各国政府也在加大电网基础设施投资。例如,2023年11月,美国能源部宣布为44个州的58个项目提供34.6亿美元资金,以加强国家电网,包括先进传感器、电网管理软件以及新输电线路等投资,以提升电网可靠性和韧性。

同时,欧盟正在推进“TEN-E”法规,推动跨国输电项目,例如连接多个国家电网基础设施的“Baltic Loop”项目。这些大型投资和项目凸显了电网现代化相关技术(如储能系统、高级计量基础设施(AMI)以及数字化电网管理解决方案)的重要市场机会。