如需报告请联系客服或扫码获取更多报告

1. 保温杯行业:规模稳健增长,供应链转移启动

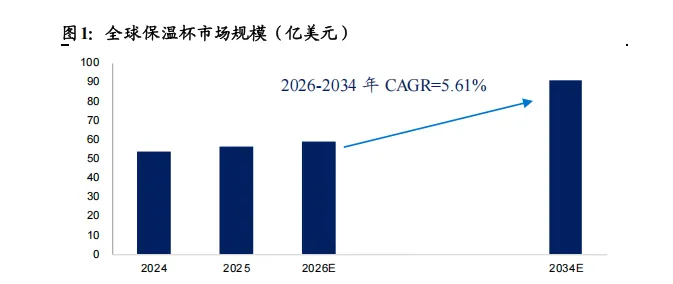

全球保温杯行业规模稳健增长。2025 年全球保温杯市场规模为56.0 亿美元,预计到 2034 年将达到 90.9 亿美元,2026 年至 2034 年的复合年增长率为5.61%。快速的城市化、不断变化的消费者生活方式,以及随着咖啡和茶文化在全球流行也推动了保温杯的需求大增。

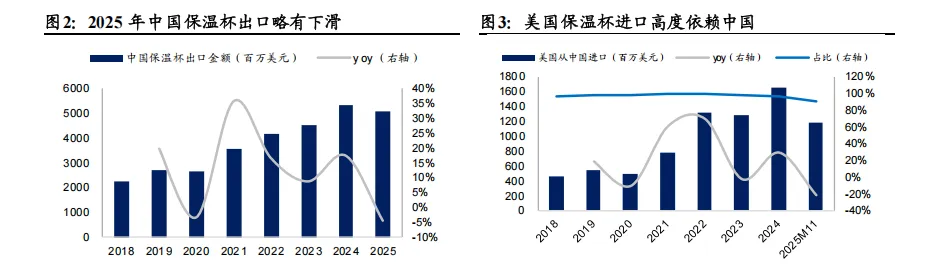

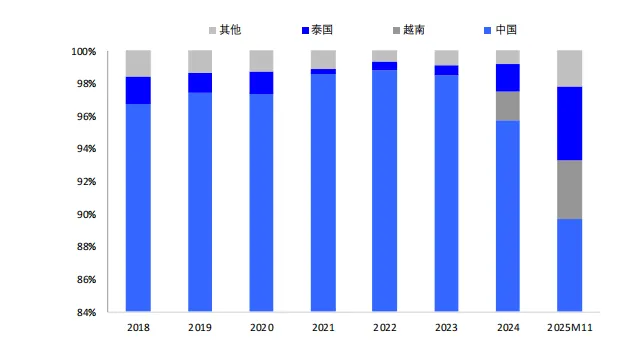

中国当前仍为全球主要的保温杯生产国。中国作为全球最大的保温杯生产国,2024 年产量占全球 65%以上。2020-2024 年我国保温杯出口金额由 26.24亿美元增至 52.99 亿美元;2025 年出口金额 50.70 亿美元,同比出现小幅下滑。美国市场对中国保温杯的进口依赖度持续维持在高位,2024 年之前维持在 95%以上,2025 年 1-11 月从中国进口占比小幅下降至 89.7%。

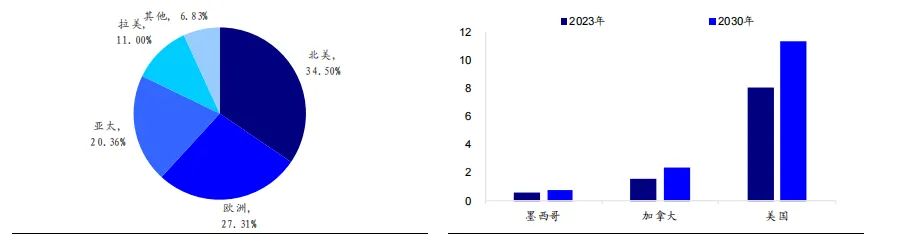

美国是保温杯市场主要消费地。2023 年北美保温饮具市场规模为 10.32 亿美元,占全球市场份额的 34.5%,抢占保温饮具市场主要地位。2023 年美国保温杯市场的收入为 8.11 亿美元,预计以 4.9%的复合年增长率到 2030年将达到 11.34 亿美元,抢占北美保温饮具市场主要份额。美国消费者对环保和可持续产品的需求增长、户外休闲活动以及不断扩张的旅游业也增加了对保温杯的需求。

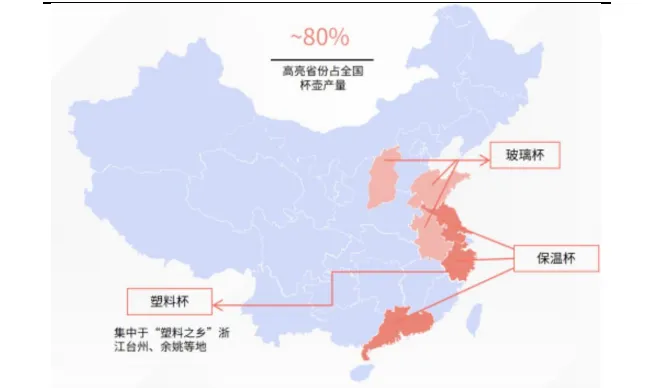

中国保温杯产业链集群特征明显。中国保温杯产业带以长三角和珠三角为核心,形成了以浙江永康/武义、广东潮安/揭阳为主导的产业集群,具有显著的规模效应和区域分工特征,核心省市占国内产量约 80%。

中国保温杯产能启动向东南亚转移。2024 年,美国从越南和泰国进口保温杯增速突然飙升,同比+55163.5%/230.6%;2025 年 1–11 月,美国从中国进口保温杯占比下滑至 89.7%,越南和泰国的占比则分别扩大至约 3.6%和4.5%。外贸环境波动的背景下,越南、泰国凭借更低的制造成本和更优的贸易条件,成为承接中低端产能转移的核心目的地。其中,哈尔斯在泰国设计产能达到 3000 万只;嘉益股份在越南年产 1350 万只不锈钢真空保温杯。

2. Owala 品牌:保温杯品牌新秀,销量突飞猛进

2.1. 发展历程:母公司积淀深厚,试错后独立品牌破局

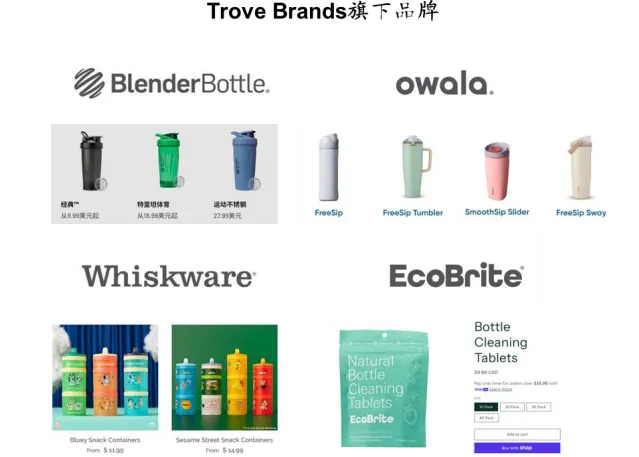

母公司 Trove Brands 的 BlenderBottle 品牌为 Owala 的发展奠定根基。2000年,Kim 和 Steve Sorensen 创立了 TroveBrands 公司,发明出 BlenderBall 这一革命性产品,彻底颠覆了蛋白摇杯行业。BlenderBottle 迅速成为该品类的领导者,产品销往全球 100 多个国家、超 10 万家零售门店。正是这份深厚积淀,造就了 Owala 过硬的产品品质。在推出 Owala 之前,团队早已深谙饮水器具领域,并成功建立供应链合作、分销网络与零售运营经验。

BlenderBottle 的试错经验为 Owala 的诞生奠定基础。Trove Brands 通过调研发现,饮水用品消费者之间存在分歧:一部分人喜欢用吸管啜饮,另一部分人则偏爱宽口大口畅饮,而此前没有一款水杯能同时满足这两种需求。于是,2019 年,Owala 的核心技术 FreeSip 最初以"BlenderBottle Hydration"名义推出,但完全失败。这次失败让团队意识到,即使产品功能优越,也需要独立的品牌身份。

Owala 定位为 Trove Brands 旗下的高端水杯品牌。2020 年 3 月,团队推翻一切重新打造,将 Owala 塑造成一个独立品牌,Owala 以创新设计、鲜艳色彩和强大的社交媒体营销迅速崛起,成为 Z 世代和千禧一代追捧的时尚配件。在此之后,Owala 在社交媒体上营销,以普通人的视角传播产品实用型,同时取得了多种联名与认证,扩大知名度。

2.2. Owala 线上销售突飞猛进,已成为线上第一大品牌

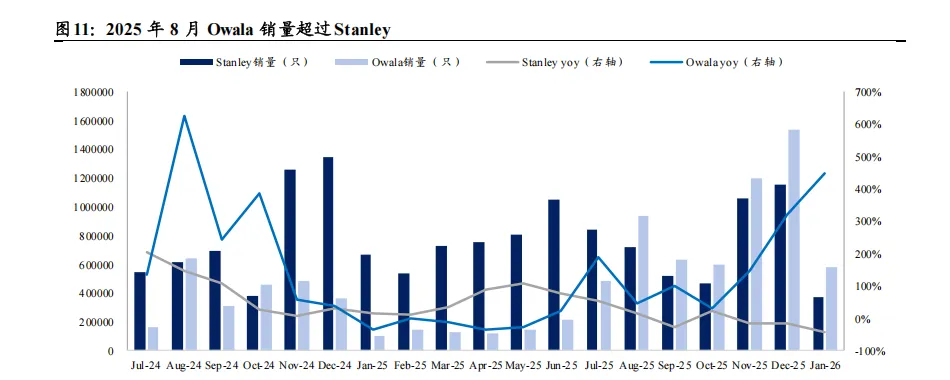

Owala 始终保持高速增长态势,销量超过 Stanley。2025 年 8 月 Owala 销量达到 94.08 万只,首次超越同期 Stanley 的 71.82 万只,并在 2025 年 12 月攀升至 153.50 万只的峰值。同比增速方面,Owala 在多数月份维持高双位数至三位数增长,而 Stanley 自 2025 年下半年起增长明显放缓。

Owala 连续第二年成为增长最快的 B 端搜索词,C 端搜索量仍低于 Stanley。2025 年 Stanley 的 ESP(北美市场分析的在线工具)搜索量急剧下滑(全年下降约 50%),低于快速上升的 Owala,后者再次成为全年增长 ESP 搜索词的最高增长(+60%)。然而,在 Google Trends 中,Owala 的日度搜索量仍是没有超过 Stanley。

3. Stanley 复盘:百年品牌破圈,成潮流标杆

3.1. 品牌转型:百年老水杯逆袭成为都市时尚单品

Stanley 具有百年品牌文化积淀。Stanley 品牌成立于 1913 年,William StanleyJr.在 1913 年发明了钢制真空瓶,该品牌最早的目标人群是工人和参加露营徒步的户外人士,设计以简单、简约为主。现在最火的 Stanley 保温杯大部分来自Stanley品牌内部的Quencher 系列,2017年时Stanley Quencher系列的销量在一众欧美保温杯中并不突出,甚至在后来一度传出停产的消息。

社媒平台助力 Stanley 第一轮爆火,明确用户画像。2017 年,Instagram 账号 TheBuy Guide(购买指南)的三位女性创始人发现了 Stanley Quencher 保温杯的魅力,她们在账号中详细地介绍并推荐了这款产品。随后,她们联系了 Stanley 品牌,合作开启 Stanley Quencher 的团购,最低订购量是 1 万杯,有 5000 杯在四天内售罄,第二个 5000 杯在重新上架后更是在一小时内售空。这引起 Stanley 品牌方的注意,他们联系 The Buy Guide 并获取参与团购的消费者画像,其中 97.7%的消费者是女性,几乎 100%的消费者年龄在25 岁至 45 岁之间。

引入核心高管,针对关键客群开启产品开发及销售策略。自此,Stanley 品牌开始重视思考品牌的定位和目标消费人群,针对年轻女性,丰富产品的颜色,改善产品的外观设计,还在 TheBuy Guide 的帮助下引入了 DTC(Direct to Consumer)的商业模式,建立网站直接面对消费者,在社交媒体上进行投放,与消费者开启共创。2020 年原 Crocs(风靡一时的著名洞洞鞋品牌)首席营销 Terence Reilly 加盟 Stanley 并担任其全球总裁后更是为这个品牌带来一系列变化,形成三大销售策略。

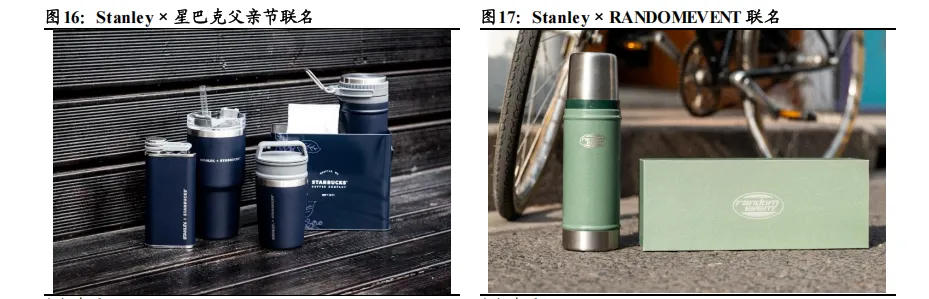

大量推出联名限定款式。例如 Stanley 同星巴克在每季都会推出不同的限定款式,Stanley 曾与星巴克推出深蓝色的父亲节限定款、红色的圣诞节限定、莫兰迪色系的烟粉与清水灰色限定等等。Stanley 还与中国原创潮流品牌 Randomevent、藤原浩所主理的品牌 fragment design、喜茶等品牌开启联名。通过大量与潮流品牌联动,不仅赋予品牌快时尚的特性,还激励消费者将产品看做收藏品,重复购买行为。

Drop Sale 销售策略营造产品稀缺属性。这种策略常用在潮流服饰领域,是指在短暂、特定的时间点发布限量商品,让消费者进行抢购。一般drop sale 的产品都有联名、合作、限量的噱头,能在短时间内快速增加产品曝光,提高商品的销售额。Stanley 绑定顶流 IP 制造稀缺,单款限量、限时发售,如梅西 GOAT 系列、JENNIE 奢享系列均是全球限购限量、线上秒罄。

强化社交媒体内容种草。与消费者进行互动,进行社交营销,将 Stanley打造为年轻女性的必备潮流单品。TikTok 上,用 Stanley 整活、Stanley拆箱、Stanley 使用测评、购买 Stanley 第一视角等内容层出不穷。有消费者变为 Stanley 的狂热收藏粉丝,家中会摆上十几个不同颜色的Stanley,Stanley 还变成了一种“社交通货”,作为“女孩最想收到的圣诞礼物”“送给闺蜜的礼物”而被推荐。

社区话题运营:制造水杯之外的共鸣点。在红人种草与用户自发内容之外,Stanley 也在持续构建属于自己的社群话题体系,例如围绕“喝水”这个微小但具象的行为场景,发起“今天你喝够水了吗”打卡挑战,在社交平台形成了大量高参与度的内容流。同时,Stanley 在特定节点制造社交议题。例如在世界地球日推出回收材质限定系列,并鼓励用户分享“我的环保一杯”故事;在国际妇女节推出柔和中性色调联名款,并邀请女性创作者拍摄“我和我的 Stanley”vlog 系列,强调陪伴与力量的主题。这些内容虽然围绕产品展开,但主角早已不是杯子本身,而是用户对环保意识、女性身份、生活状态的主动表达。

3.2. 关键催化:营销事件驱动产品出圈

Stanley 品牌爆火出圈源于 TikTok 上的营销事件。2023 年 11 月,一位女士上传了一个视频,视频内容是自己的汽车自燃后,放在杯架上的 Stanley 保温杯不仅完好无损,里面冰块甚至都没有化。这条视频引起广泛关注,播放量上亿,点赞达到 900 万,评论区大多数评论表示不可思议、有被这个广告安利。