人海茫茫,我们边走边聊,点击上方蓝字“农夫”关注我,一起提升认知,保持人间清醒,期待和你一起变优秀!

上周的发文中提到要对2026年3月20日公布了财报的平安银行做个分析,因为是第一次对外分析财报,不像自己乱看去随意决策买入,所以多了几分责任感和压力。

同时也有读者留言想看下对平安银行的分析,所以想了下自己打算从四个方面对平安银行进行分析,而且从周日晚上开始看报告整理出自己认为重要的关键指标一天晚上肯定是写不完的,那咱们就多写几天,这也算是自己处女作了。

主要从两个大点,

一.2025年业绩结果,2025年好的地方,2025年做的不好的地方,三个方面进行分析。

二.总结以及未来的操作

一.2025年业绩结果

炸一看经营数据有点难看

1.经营结果

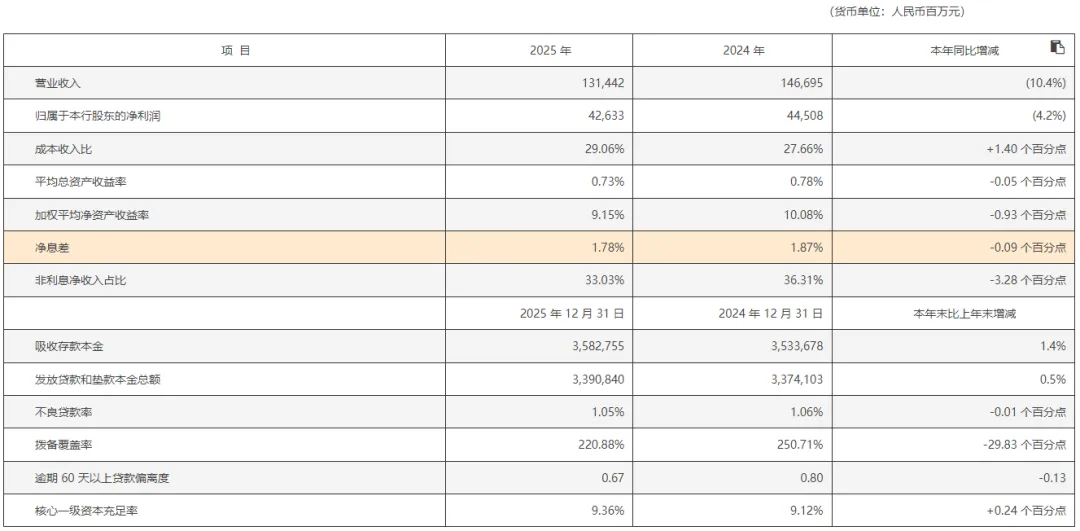

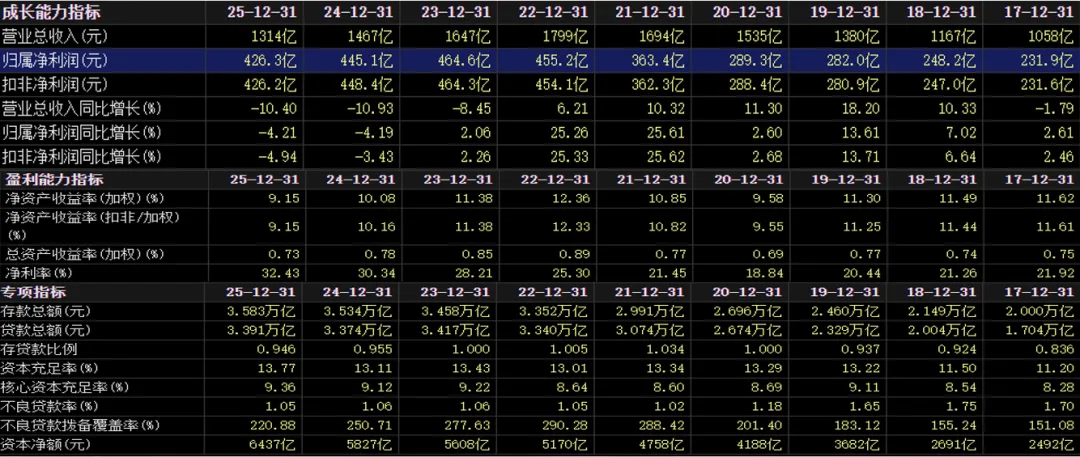

2025年,营收1314亿元,同比下滑10.4%,净利润426亿元,同比下滑4.2%,下面是截止3月20日平安银行的财报中的关键指标。

2.经营指标

我截图了平安银行近九年的历史数据

①2025年总收入在九年中排名第七,利润排名第四的年份。

②营业额下滑趋势缩小0.53%。

③其他各项经营指标均略有下滑。

④净利率32%达到九年中最高年份。

⑤不良贷款率下滑0.01%。

⑥不良贷款拨备覆盖率连续四年下滑2025年下降29%。

基本整体稳健偏好。

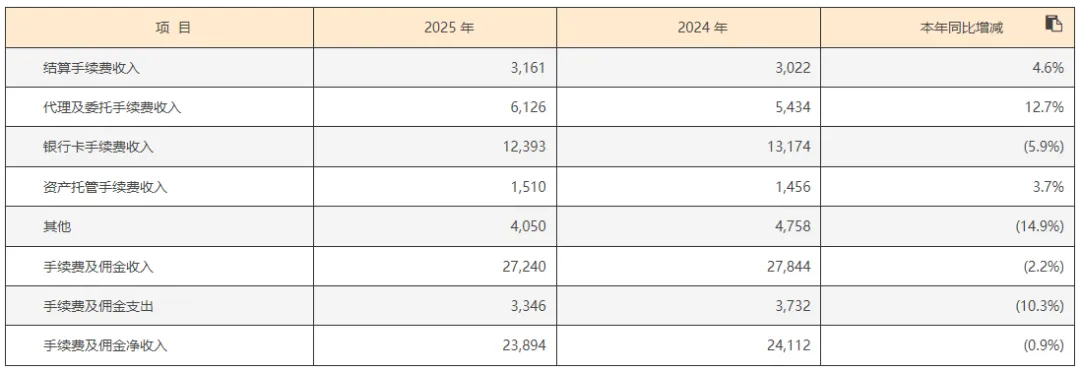

3.利润表

4.股东权益

股东合计权益5512亿对比去年增加11%。

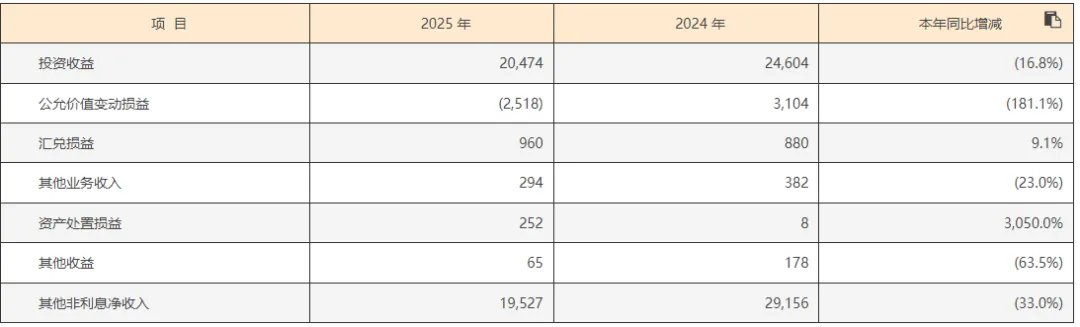

1.总结为什么会收入降低和利润下滑原因

①利息收入减少54亿。

②投资收益减少42亿。

③公允收益差距56亿。

三个大项合计收入减少152亿,各项营业支出减少114亿有38亿的差距需要弥补。

根本性的原因

A.国家为了刺激消费持续的降低贷款利率导致整体净息差偏低只有1.78%,比2024年降低9个基点。

B.中国居民热爱存款,大量的存款造成的资金成本高。

2.公司的业务调整方向

核心:以批发金融业务为基础拓展零售金融业务

2025年零售金融业务利润贡献增长828%,利润占比从0.6提升到6.3%,翻了10个倍。

零售业务:

私行客户数增加9.1%,说明服务的有钱人多了,代理收入和佣金收入将会增加。

个人住房贷款业务逆势增长8.9%,人才是富人真正的资产在资本市场被演绎得淋漓尽致。

信用卡和消费贷持续瘦身,降低不良率。

批发业务

贷款增长3.5%,重点投向了科技企业,增长9.8%,普惠小微(新型贷款增加29.5%)

企业贷款增加0.17%,经营性贷款增加0.15%。

对公客户数增长13.2%,供应链金融和跨境贸易增长超20%

3.公司资产质量

结论:虽然钱赚少了但是质量更高了,整体处于转型阵痛期与初见成效的时候。

①不良率下降到1.05%

②拨备覆盖率220%,远高于监管层的150%的要求,什么意思呢?就是100元的坏账监管要求准备150元来兜底,平安银行准备了220元来兜底。

③业绩承压,但是分红骗不了人,全年每10股份5.96元合计115.66亿元,分红率28.83%,股息率5.53%按照3月20日的收盘价算,今天经过大跌又到5.7%了?,跌跌更健康。

④股东权益5512亿元,股票市值2028亿元,股本194亿单股净资产26.8元一股,现在股价10.4元。

4.适合什么样的投资者

本质上用时间换空间,萝卜白菜各有所爱,以当前股息作为持有回报,等待期其零售转型成效在财务数据上体现。

对于长期持有型,偏红利,高股息的投资者具有配置价值,想追求高成长,高回报的投资者建议看看其他的,因为你熬不住。

与君共勉,晚安!

欢迎关注,点赞!评论!转发!

END

—

农夫花园8

End

作者简介:九二年自由撰稿人

私企高管,终身投资学习者,健身爱好者,

日光倾泻时我低头做沉默的牛马——打造自己的源源不断现金流;

华灯初上时我便在灯下打捞自己——对世俗沉沦的自己进行重铸;

破晓初现时我已整装与朝阳同行——拾起责任的背包战斗中成长;

感谢你能来,如果有那么一两句话对你产生了影响那就是我追求的意义,如果认可他,喜欢他欢迎关注,点赞和收藏,让我们一起成长!