今天记录点伊利的财报情况,

伊利在国内乳制品行业,属于绝对龙头的那种:全球乳业五强,连续十一年亚洲第一,营收能占到A股乳品行业总营收的60%+。

那么,这几年消费低迷,加上乳制品周期调整,伊利过得怎么样?一起来看看。

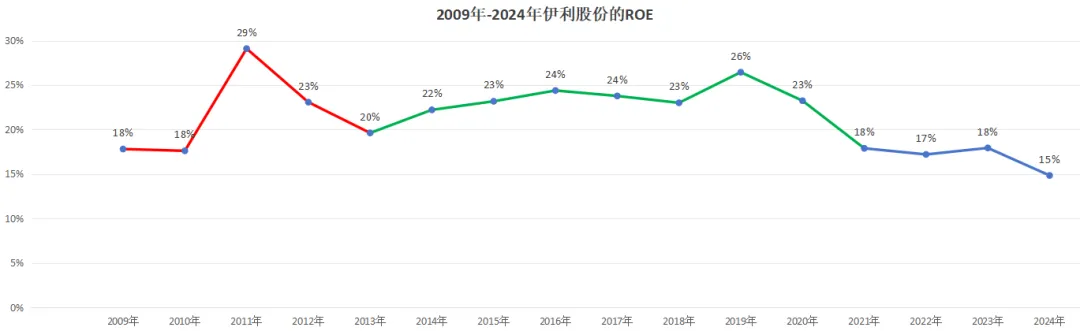

一、先从净资产收益率ROE看起

从08年到现在,国内乳制品行业经历了3轮周期,目前正在经历从21年下半年开始的第3轮。

第一轮是08年到13年,第二轮是14年到21年8月,伊利各周期下的ROE表现分别对应图中的红线、绿线和蓝线。

08年受三聚氰胺事件和金融危机影响,伊利当年亏损17亿元,之后逐步复苏,大部分年份ROE维持在20%左右。21年起ROE开始下滑至20%以下。

现在正在经历的这第3轮周期,说实话,看财报的感觉是——伊利自己可能都低估了这一轮周期的艰难与漫长。

为什么说它可能低估了困难呢?从15年开始,伊利每年都会在财报里公布下一年的收入和利润计划。从15年到21年,每年定的目标都如期达成,甚至超额完成。但从22年到24年,目标年年未做到,反差还是不小的。

二、再来看资产负债表:为什么借债这么多?

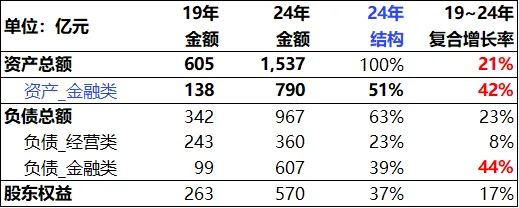

1、金融类资产(货币资金+理财等)

金融类资产19年138亿,24年增长到约790亿(包含货币资金、交易性金融资产还有部分大额存单)。占总资产的比例也从19年的的23%左右增长到51%。这五年间复合增速42%,成了资产膨胀的绝对主力。

3、资本结构

负债和权益分别贡献63%和37%。重点在于负债。

我将资产负债率成两部分看,一部分是经营中自然形成的无息负债,一部分是借款这些融资行为产生的有息负债。

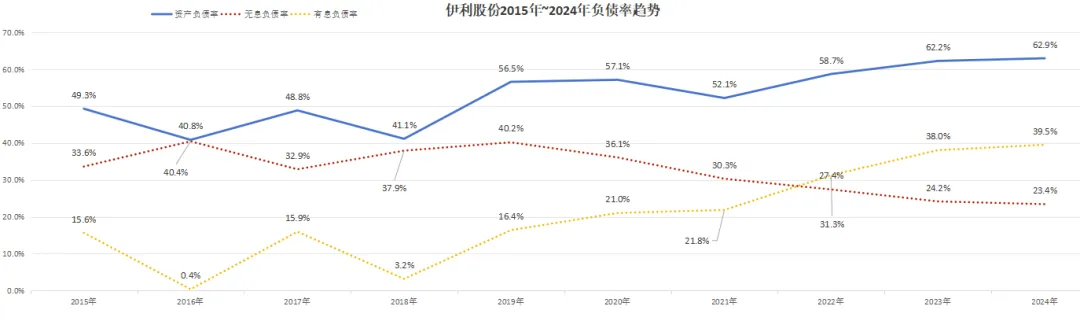

伊利的资产负债率常年在40%—65%之间,其中有息负债率在22年以前低于无息负债率,且维持在30%以下。

从18年开始,负债结构慢慢发生变化:无息负债(经营性负债)占比持续下降,有息负债(金融性负债)占比上升,至22年,有息负债规模超过无息负债。

看借款余额就更清楚了。伊利从19年开始,借款规模一年一个台阶:19年末99亿,20年149亿,21年222亿,22年409亿,23年576亿,24年607亿。这些借款里,75%到80%都是短期的。

伊利是典型的借短还长,操作频繁,因此在现金流量表里,”取得借款收到的现金“和”偿还债务支付的现金“均是2000万以上量级。

那问题来了,伊利为什么要借这么多钱?从19年的99亿到24年的607亿,有息负债余额五年复合增速44%,刚好比金融类资产的复合增速42%高了一点点。

与此同时,21年公司定向增发股份,募集了120亿资金用于项目投产。

这些动作,最终落到资产负债表上,就是伊利作为乳制品龙头,账上一直趴着不少钱,是乳制品行业的“现金奶牛”。

我们来做个假设:公司在资金安排上,优先用经营中挣来的现金流,最后再动用借款和定增得来的钱。在这个假设下,来算一道简单的数学题?。

24年末,公司账上货币资金加各类理财合计790亿,扣掉借款形成的余额607亿,还剩183亿,这里面有120亿是21年募集来的。如果把借款和定增的钱都抽掉,那24年末伊利账上就只剩63亿的现金类资产了。

也就是说,如果不借款、不定增,虽然没太大的偿债风险,但账上也没多少钱了。

先有资本(借款/或权益)的投入,再有资产(金融类资产、存货、固定资产等)的形成。

那么,伊利是否仍可称为“现金奶牛”?

那伊利这些年挣的钱都去哪了?毕竟经营现金流表现一直还不错。

看看数据吧。从19年到24年,伊利累计实现净利润508亿,累计自由现金流(经营现金流减掉资本开支)合计472亿,累计分红380亿,最后剩了大概90亿。跟刚才算的剩余60多亿,其实差得也不多。

好了,今天的笔记就到这里。欢迎常来坐坐。