理想汽车2025财报发布:千亿现金在手,下一站押注什么?

净利润大幅收缩,理想为转型付出了代价,但也换来了一张未来的“入场券”。

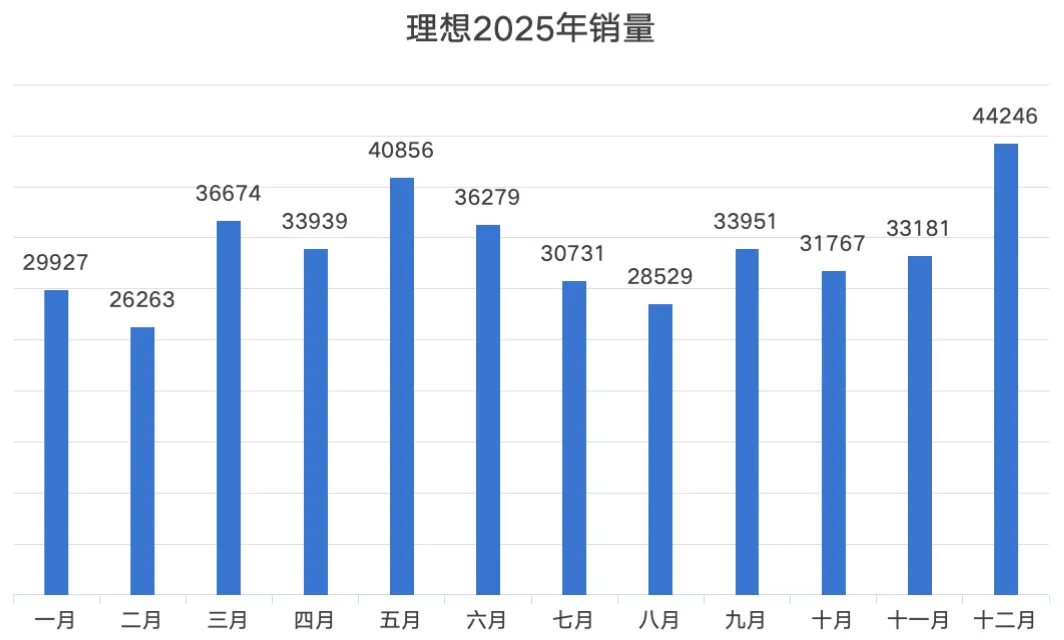

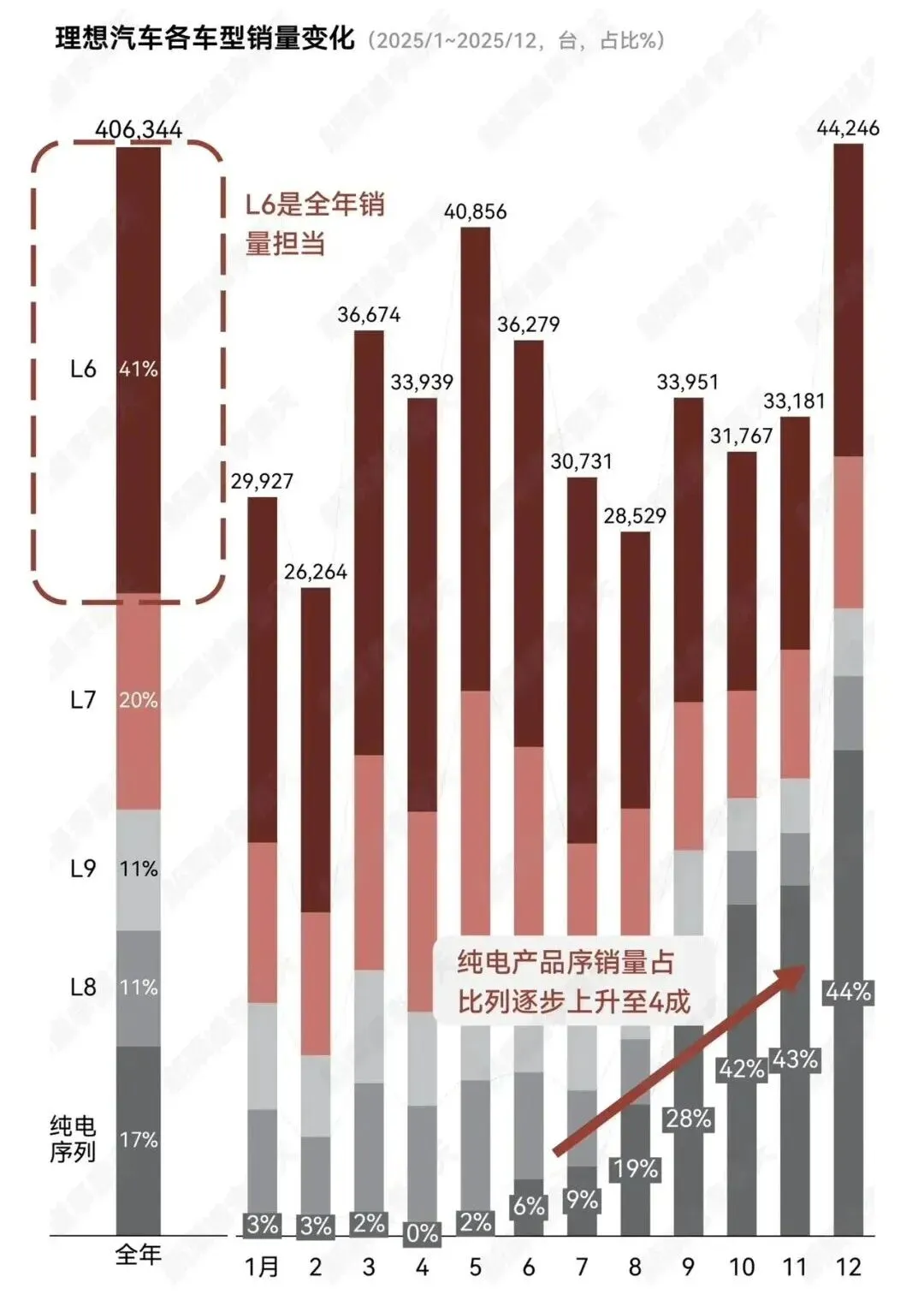

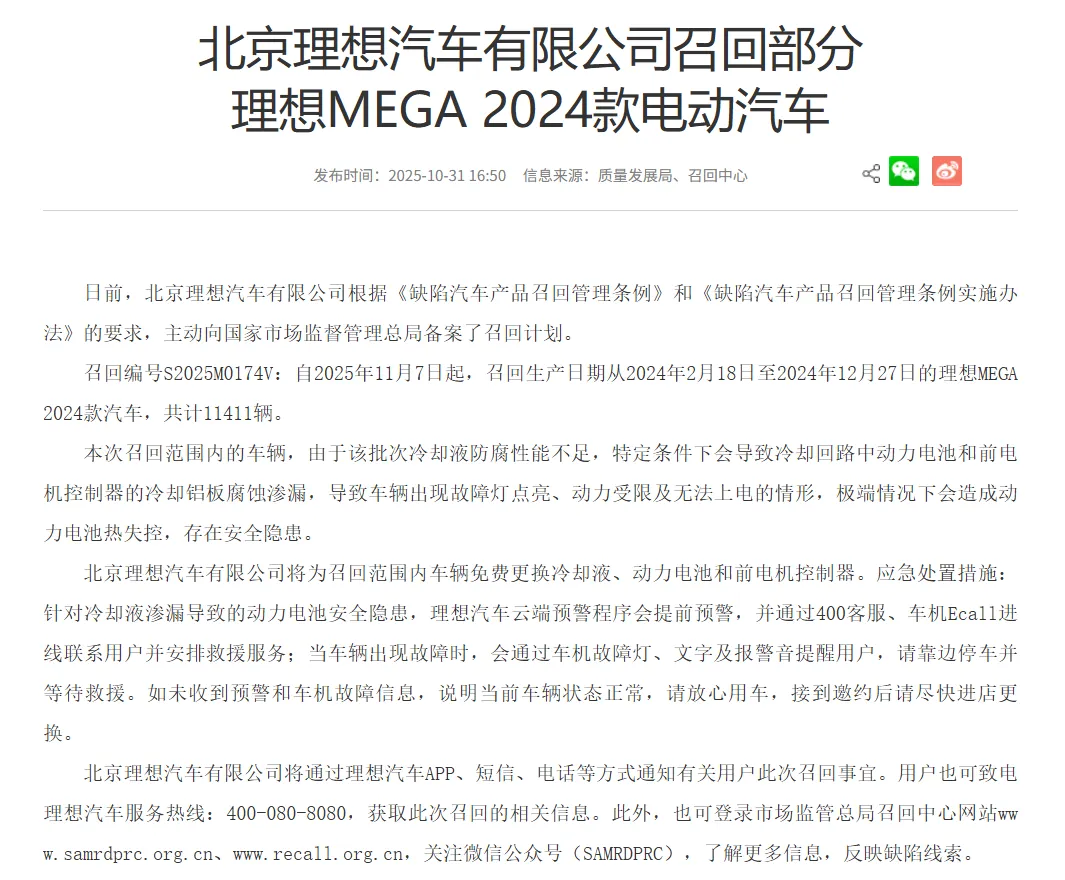

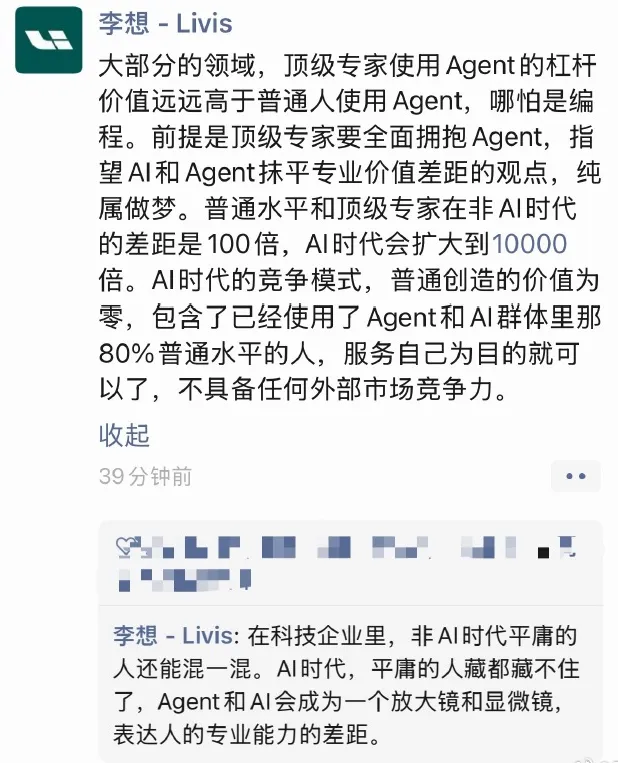

“理想2026年的目标是在2025年40.63万辆的基础上实现超20%增长。”从理想汽车创始人李想的这番话可以看出,理想依旧野心勃勃。而就在此前,理想汽车刚刚公布了2025年全年的财务成绩单。这份之前不少市场人士担心会 “翻车” 的财报,最终交出了一组看上去似乎很矛盾的数据:全年交付40.63万辆,同比下滑18.8%;营收守住了千亿关口,定格在1123亿元,但净利润仅剩11亿元,较2024年的80亿元缩水了85.8%。更引人关注的是第四季度,尽管成功扭亏,但净利润只有2020万元,同比跌幅更是高达99.4%。曾经一路高歌猛进、被看作造车新势力里“最会赚钱”的理想汽车,如今正在遭遇前所未有的业绩下滑。不过,外界还有另一种声音出现:一方面,大和证券依然给出了“买入”的评级;另一方面,李想本人也明确提出,2026年是理想向“具身智能”企业转型的关键一年。那么,这究竟是单纯的“失速”,还是一场深度调整后的“换挡”?理想汽车在战略转型期的真实处境又是怎样的呢?理想的业绩滑坡,最直接的诱因就在于销量的下滑与产品结构的恶化。2025年全年交付量同比下滑了18.8%,不仅没能完成年初定下的70万辆的目标,就连后来调低到64万辆的目标,也只完成了六成多。曾经靠着销量和盈利稳居“新势力一哥”的理想,这一年被对手纷纷反超,掉到了行业第五。其中,作为基本盘的L系列承受了巨大的压力。在问界、零跑这些同样做增程车型的对手步步紧逼的同时,L7、L8、L9三款车型销量均呈现出明显的下行趋势。有数据表明,L9全年累计销量同比接近腰斩。理想之前靠“大空间+高配置”的家庭SUV路线一直很成功,可现在对手频繁更新换代,这套打法显然已经没那么管用了。以问界M9为例,其凭借华为ADS高阶辅助驾驶系统抢占了大量市场,有些月份理想L9的销量,甚至只有问界M9的四成左右。更深层的原因在于,理想赖以起家的增程式技术,红利正在被稀释。随着800V快充的普及和电池成本的下降,用户原本觉得“能用电就不加油”的安心感,被更方便的纯电用车体验打破了。乘联会数据也显示,2025年下半年,增程车在新能源汽车里的占比已经连续好几个月下降。更重要的是,如今对手的增程车都用上了更快的快充技术,可目前理想在售的L系列还停留在400V平台,尽管2026年改款后部分车型将升级为800V平台,但当下的技术优势的确已经出现了缺口。这样一来,销售结构的变化就直接反映到了财务数据上。2025年,理想的销量主要靠定价相对较低的L6托底,占比超过40%。这直接拉低了单车的平均售价,从第三季度的27.8万元,降到了第四季度的25万元左右。车价走低压缩了利润空间,理想长期保持的20%左右的车辆毛利率也就守不住了。第四季度车辆毛利率降到了16.8%。全年来看,车辆毛利率也从2024年的19.8%,落到了17.9%。不过,有汽车产业研究者指出,当毛利率接近15%,企业还是能维持基本运营,但战略和盈利空间会明显收缩,属于需要警惕的警戒线。理想将2025年定义为从单一增程向“增程+纯电”双轮驱动转型的攻坚之年,但这一转型开局就不太顺利。2024年3月,理想推出了其首款纯电MPV MEGA,因销量目标过高、充电网络建设滞后以及上市初期的网络舆论风波等原因,未能复制增程车型的成功。2025年7月,其推出了第二款纯电SUV i8,又因碰撞测试视频引发了舆论争议。同年9月,为提振销量而推出定价较低的纯电SUV i6,虽手握大量订单,却因电池供应链不足而无法按时交付,错过了最佳销售期。更要命的是,2025年10月,理想因冷却液防腐性能不足,主动召回了11411辆理想MEGA。这也是理想第一次召回,带来了超11亿元的一次性计提,直接导致当季净亏损6.24亿元,终结了连续11个季度的盈利纪录。不过,好消息是,i6的供应问题正在逐步得到解决。理想汽车总裁马东辉在财报电话会上表示,理想i6已经跨过了最艰难的产能爬坡期,进入了稳定交付阶段,后续月交付能力将达到2万台的水平。但在此之前,想靠多卖车来降低成本、提高利润的路并不好走。有报道称,i6在双供应商(宁德时代+理想自研)完成切换前,毛利率会低于15%。为了在纯电市场迅速站稳脚跟,理想不得不采取更有竞争力的定价策略——油电同价,但这在投资者眼中,无疑会打破对其高毛利原有的预期。面对企业的现状,李想非但没有选择少花钱、缩小规模,反而决定花更多的钱,全面向“具身智能”企业转型。2025年,理想在研发上投入了113亿元,创下历史新高,其中AI相关的投入占比超过了50%。而自研的5纳米制程智能驾驶芯片“马赫100”也已经完成了流片并搭载样车测试,计划2026年第二季度就能正式量产上车。理想方面称,单颗马赫100(1280TOPS)运行理想自研的VLA大模型时,有效算力可达英伟达Thor-U的三倍,双芯总算力2560TOPS,更是能达到后者的5-6倍。此外,自研的第三代增程器也将随全新一代理想L9上车,实现“无感发电”等升级。今年2月底,李想在朋友圈发了一段话,表达了其对AI的见解,他表示:在非AI时代,普通水平和顶级专家的差距如果是100倍,那么在AI时代,这个差距可能就会是10000倍。这番言论看似有些夸张,但也并非没有道理。当李想将理想汽车不再定位为一家汽车制造企业,而是一家AI企业时,“AI智能体”就已经成为了理想首要的发展战略和目标。此时回看理想更早一些的人事及管理模式的调整,其实就有所铺垫。2025年下半年以来,多位涉及智驾、产品、芯片、供应链的核心高管相继离职,职业经理人的时代已经终结,李想将核心决策权收归手中,喊出了“回归创业模式”。紧接着,2026年1月,理想对研发体系进行了大规模重组,团队不再按照软硬件功能划分,而是改为围绕创造“数字人”的目标来组织,分为基座模型团队、软件本体团队、硬件本体团队。并且李想透露,内部新一代年轻管理团队已经接任,大量90后、95后在核心业务中胜任“一号位”角色。这些动作实际上都可以看作是在为“全面转型具身智能企业”铺路。不仅如此,在销售端,理想刚刚推出了门店合伙人计划,下放经营决策权并引入利润分成。简单来说,就是把每家门店当成独立的经营主体,表现优秀的店长,能自主决定获客、日常运营和团队管理,还能分门店利润,身份也从单纯的销售管理者,变成了门店的经营者。李想对此寄予厚望,希望培养能够年收入超过100万元的店长,让顶尖绩效的店长收入达到行业平均水平的三倍。当然,在市场层面,理想也并没有松懈,其计划通过新车型来重新找回市场节奏。全新一代L9将在2026年二季度上市,被李想称为“具身智能机器人的开山之作”,搭载自研马赫100芯片和全球首个“完全体”全线控底盘。李想对此车型寄予了厚望,他表示:“理想L9的换代成功,将直接决定整个L系列的市场上限。”而在纯电产品方面,理想今年下半年还将推出高端纯电车型i9,定位纯电旗舰全尺寸SUV,与L9形成“增程+纯电”的双旗舰矩阵,进一步丰富高端纯电产品线。理想的这场豪赌,实际上是一场关于“未来”与“现在”的博弈。好消息是,截至2025年底,理想手握1012亿元现金储备,位居中国新能源汽车企业首位,这给了它烧钱换时间的底气。但坏消息是,无论是具身智能还是AI大模型,短期内都难以直接反哺汽车业务。而眼下最重要的,是让L系列迅速止血,同时纯电车型迅速上量。对于理想而言,2025年的阵痛是真实的,2026年的反攻也是迫切的。这家曾经“最会赚钱”的新势力,正在用短期的利润换取通往下一张门票的机会。至于这张门票值不值,市场很快就会给出答案。小订过万“演”了这么久,终于有人戳破了窗户纸?

电池“弹出术”引众怒,安全创新该不该这么“自私”?

电池“弹出术”引众怒,安全创新该不该这么“自私”?为何部委要查“0公里二手车”?因为我们都会变成受害者!