编者按:不久前,Sensor Tower发布了《2026年游戏市场报告》,其中提到了几个关键点:包括:移动游戏带来广泛触达,PC 与主机游戏提供更深度的体验;移动游戏增长重心从下载量转向变现能力;Steam 多项指标创下历史新高;YouTube 广告投放份额从 PC 与主机平台向移动端转移;策略游戏成为移动市场增长引擎;在竞争激烈的射击游戏市场中,《Battlefield 6》成为 2025 年 PC 与主机平台最畅销作品;面向好友组队体验的游戏(借助内容创作者传播)正形成持续扩大的浪潮。本文是DoF与Sensor Tower展开讨论的亮点罗列(不局限于报告聚焦的亮点),独联体特将其编译并进行了一定改动和错误修正,供读者参考。

围绕着报告提到的要点,DoF与Sensor Tower的首席游戏洞察分析师Sam Aune进行了一次深入探讨。我们重点讨论了报告中呈现的七个趋势。其中部分数据令人振奋,但大部分内容应该会让人感到不安,而所有这些都值得我们去理解。

70美元定价的游戏赢了2025年,

而GaaS困境只能归咎于自身

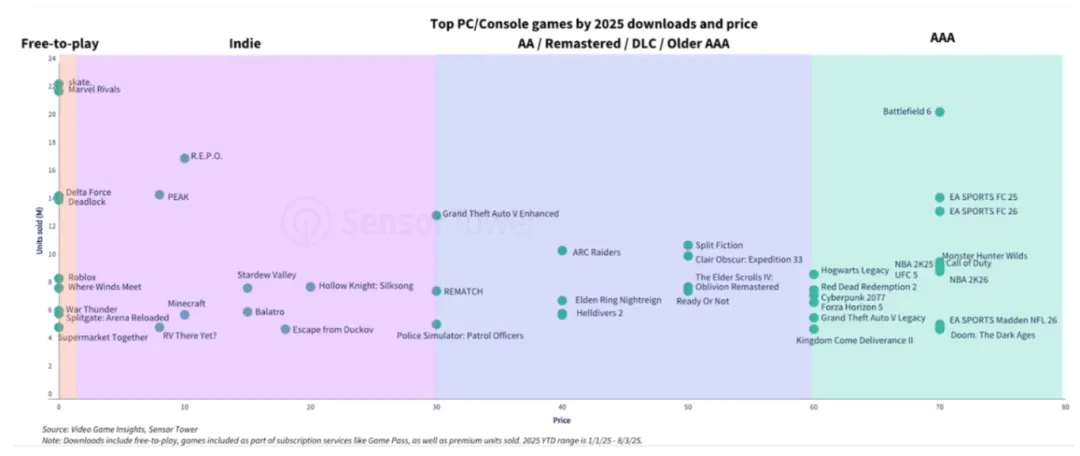

Sensor Tower报告中最引人注目的视觉元素,是一张将2025年主要游戏按价格与下载量绘制的气泡图。《Battlefield 6》以约2000万份的销量、70美元的售价,遥遥领先于其他所有付费游戏。《EA Sports FC》、《Monster Hunter Wilds》、《Call of Duty》等作品则密集地分布在远低于它的位置。服务型游戏(GaaS)本该是赢家,但这张图表并不认同这一点。别理解错了,《Marvel Rivals》和《Skate》表现得异常出色,但它们未能将发布热度转化为持久的在线服务(通俗地说,就是同时在线用户数暴跌了)。

这一现象之所以引人注目,是因为付费游戏所处的市场背景。据Sam称,2025年有九款付费游戏的下载量突破1000万次,而仅有四款免费游戏实现了突围。

付费游戏领域的多样性确实令人惊叹:有像《R.E.P.O.》和《PEAK》这样的独立游戏,有像《Arc Raiders》和《Split Fiction》这样的AA级游戏,有《Elder Scrolls IV》这样的重制版,还有《Battlefield 6》这样的3A大作。但更令人不安的结构性事实是:现有的免费游戏已经拥有了稳固的玩家基础、内建的社交关系网以及多年的投入积累。想要突破它们的重围只会越来越难。反直觉的是,付费游戏如今或许反而是通往玩家注意力的那条竞争更少的路径。

还有一点。《Battlefield 6》的渠道策略又增加了一层反直觉的色彩。他们有意在发布前避开YouTube、TikTok和Instagram,而是将重心放在了Facebook、Reddit以及面向拥有可支配收入的中老年男性受众的线性电视频道上。Sam的数据显示,《Call of Duty: Black Ops 7》在Instagram和TikTok上产生的曝光量大约是前者的三倍,在YouTube上更是达到了八倍。然而,《Battlefield 6》的销量却更高。

《R.E.P.O.》和《PEAK》是2025年PC和主机平台销量第二和第三高的游戏。它们的售价不到10美元,由极小的团队制作。它们之所以走红,是因为朋友们聚在一起玩就停不下来。

Sam对于这些游戏成功原因的分析很具体:“这些游戏抓住了2025年核心PC和主机玩家的一个核心体验:与朋友一起社交。《R.E.P.O.》和《PEAK》是为那些定期在Discord上相聚、专门为了互相联机的小团体而设计的。这些游戏创造了每个人都在大笑和大叫的时刻——那种每个人都想拥有的游戏之夜。”

它们的病毒式传播循环是自我强化的:欢笑、恐惧、从山上摔下来这样的高光时刻……主播们有了可以做出反应的内容,观众看到后购买游戏,然后拉上自己的朋友一起玩。每份8到10美元的价格,让购买几乎没有门槛。Sam还指出,对于这类游戏来说,画质不再像过去那样重要。年轻玩家更看重社交体验而非视觉保真度,而且如今最精美的游戏与十年前的游戏之间的视觉差距,已经不足以让任何人感到惊艳了。

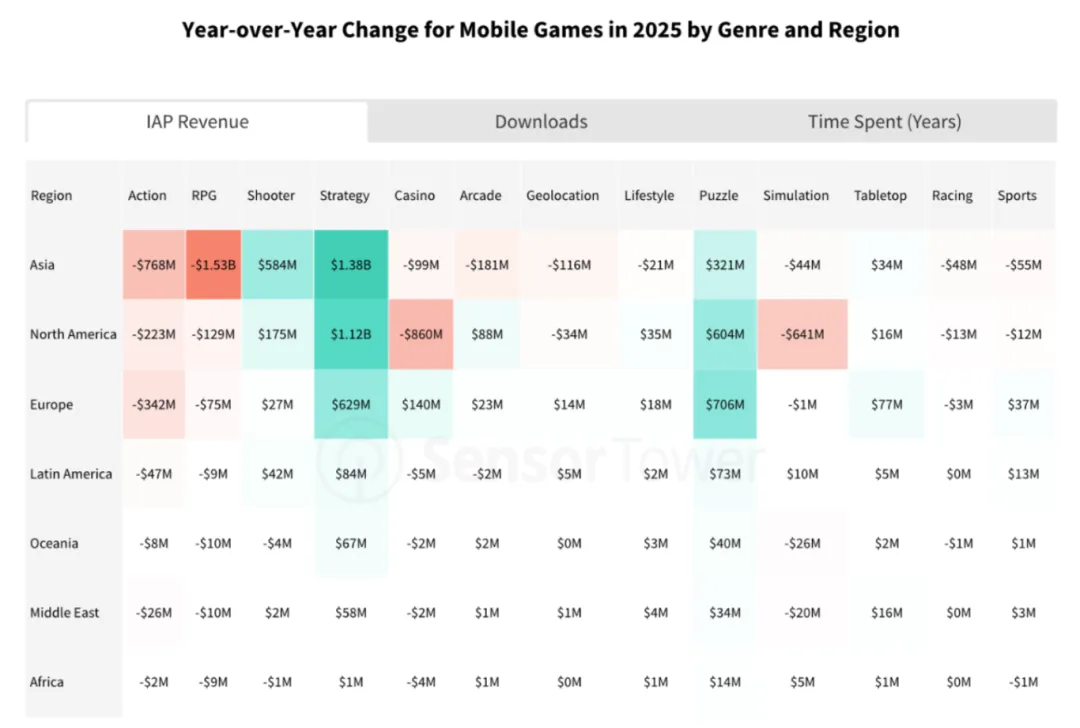

2025年移动游戏应用内购收入增长1%,下载量下降——这个总体数字听起来像是在趋于稳定,但背后的数据却讲述了一个不同的故事。

增长几乎完全由排名前50的游戏所占据。Sam给出的数据是:这50款游戏贡献了市场整体1%收入增长中的80%,这意味着市场上其余的游戏加在一起,实际上是在下滑。年收入超过1亿美元的游戏数量同比出现下降。

“感觉市场正在变得稀薄。2025年要实现规模化的难度,肯定比2024年要大了。”

使用时长数据又增加了一个分析维度。总游戏时长相对持平,而收入略有上升,下载量则在下降。这种模式意味着玩家在更少的游戏上花费更多时间,并且这些游戏的变现效率更高。市场并没有增加新的高参与度玩家,游戏行业的重心正转向优化和变现,而非增长。

有一点细微差别值得注意:2025年收入排名前50的移动游戏中,有24%在2024年时并不在前50名之列。这说明市场虽然集中,但并非完全固化。《Last War: Survival》和《Whiteout Survival》从更广泛的收入前十跃升至第一和第二位。市场排名的变动是可能的,只是要求游戏的运营水平达到了大多数工作室无法维持、甚至无法企及的高度。

《Last War: Survival》和《Whiteout Survival》以2025年全球收入最高的两款移动游戏收官。这两款都是策略游戏。策略游戏是唯一一个在北美、亚洲和欧洲同时实现下载量同比增长的品类。在一个因地域差异而严重碎片化的市场中,这种跨区域的普适性吸引力实属罕见。

Sam 对 4X 策略游戏为何能不断打造出这类长青产品的原因分析,归结为其环环相扣的系统设计:

“它们拥有非常有趣的实时运营活动和游戏内事件。联盟系统、竞争性赛事……这些都创造了持久的参与感和留存率。其变现模式与时间投入和社交竞争紧密挂钩。你确实很想付费来赢得战争,不想让你的联盟失望。这产生了相当高的用户生命周期价值(LTV),进而让他们有能力进行非常激进地用户获取,这又反过来巩固了赢家在全球市场的地位。”

Sam 认为,与之结构最接近的同类是中国的MMO游戏,例如《完美世界》这类作品,其中公会义务和跨服PVP创造了固定的消费时机。西方的MMO玩家会选择在PC/主机平台获得这种体验。而 4X 策略游戏所实现的,正是将这种心理机制移植到移动端,同时消除了硬件的门槛。

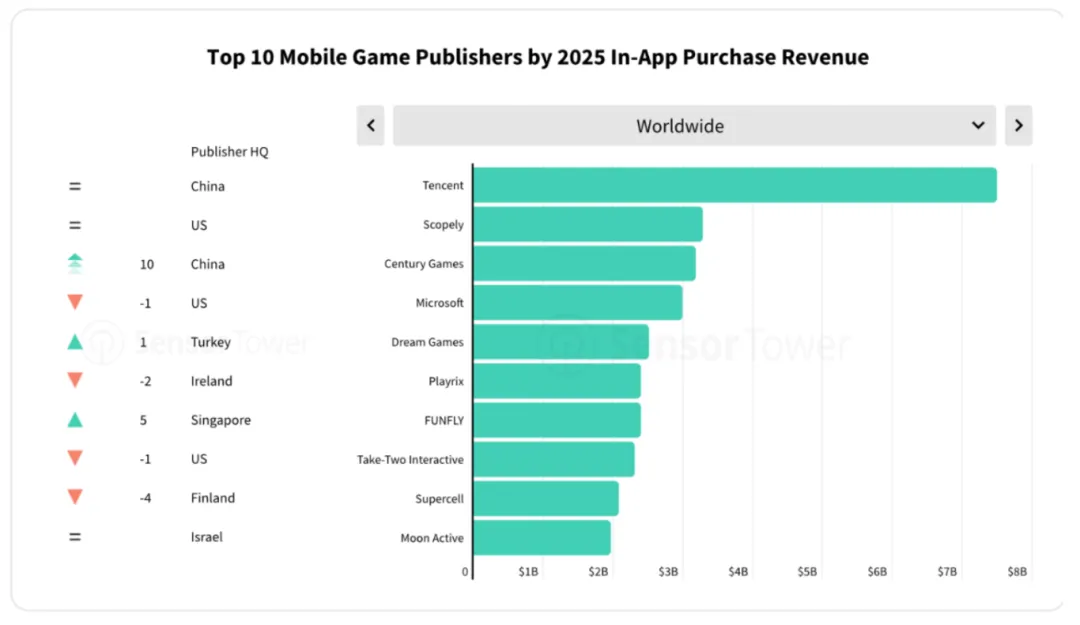

到 2026 年 1 月至 2 月,点点互动(Century Games )已跃升为全球收入第二高的移动游戏发行商,仅次于腾讯。两年前,西方几乎没人认真谈论他们。如今,他们旗下拥有《Whiteout Survival》《King Shot》等等产品(注原文中此处提及了《Last War:Survival》,应为错误),并已通过合并消除类游戏拓展至休闲游戏领域。

用户获取数据清晰地揭示了原因。根据 Sam 的 Sensor Tower 估算,《Whiteout Survival》在美国的下载量中,68% 来自付费展示广告,15% 来自付费搜索。他们正通过庞大的用户获取规模和创意素材的生产能力来扩大规模,其速度令大多数西方发行商望尘莫及或无力招架。其变现飞轮使这一切得以持续。

更棘手的问题是西方发行商对此能有何作为。中国发行商拥有一些确实难以复制的结构性优势。例如,他们可以直接触达中国受众,这为他们在 Sensor Tower 上显示的营收数字额外增加了约 30% 的收入。

除此之外,中国发行商在执行力、创意素材产量、实时运营节奏和迭代速度方面,普遍优于西方竞争对手。他们有集中化的实时运营团队管理着整个产品组合,有利用人工智能驱动的创意素材实现规模化投放,创意生产由“开发工厂”模式处理,即投入五个内部团队针对单一品类进行攻坚。这些都不是西方工作室能轻易复制的,也未必应该去尝试复制。

关于如何应对中国发行商的主导地位,Sam 和我达成的共识是寻找不同的着力点:

核心玩法创新在很大程度上仍是西方游戏公司的优势所在。

西方工作室也更擅长打造能够在不同文化中引起共鸣的全球性IP,且无需进行深度的本地化工作。

西方发行商在与内容创作者和玩家社群的联动方面,也比中国发行商做得更好。

此外,我们可以通过极度聚焦来实现敏捷:组建精干资深的团队,不参加会议,不做商务拓展,只专注于开发产品。

那些在这些方面与之竞争的西方工作室,正在找到中国发行商尚未涉足的市场缝隙。例如,三消品类目前仍保持着稳固的地位。至少目前是这样。

绕过应用商店如今已成为发行商的标准策略,而非边缘性的试验。2025年,网页商店促销活动激增,博彩类游戏领跑,RPG和策略类游戏紧随其后。其运作机制很简单:为玩家提供相较于应用商店同等价格下更多的游戏货币,将差价利润导向发行商而非苹果或谷歌。

Sam 列出了激励层级:网页商店的基础优惠通常提供10%-20%的额外货币;首次转化优惠可提供35%-100%的奖励以打破初始阻力;活动驱动的优惠可达到90%的奖励;忠诚度等级优惠则可增加约30%的奖励。高消费玩家为何愿意转化,这笔账显而易见。

网页商店在博彩、策略和RPG类游戏的玩家群体中效果显著。但它们对三消等休闲品类并不适用,因为这类玩家只是消磨时间,离开平台的阻力超过了任何货币奖励的价值。休闲玩家追求的不是精打细算,他们只想打开即玩。

关于市场是否饱和:Sam 的判断是,我们尚未触及天花板。网页商店目前仍是头部游戏的专属功能。随着利润率上的差距变得无法忽视,中等规模发行商采用网页商店的竞争压力只会越来越大。

搜索栏是战场,

元数据是武器

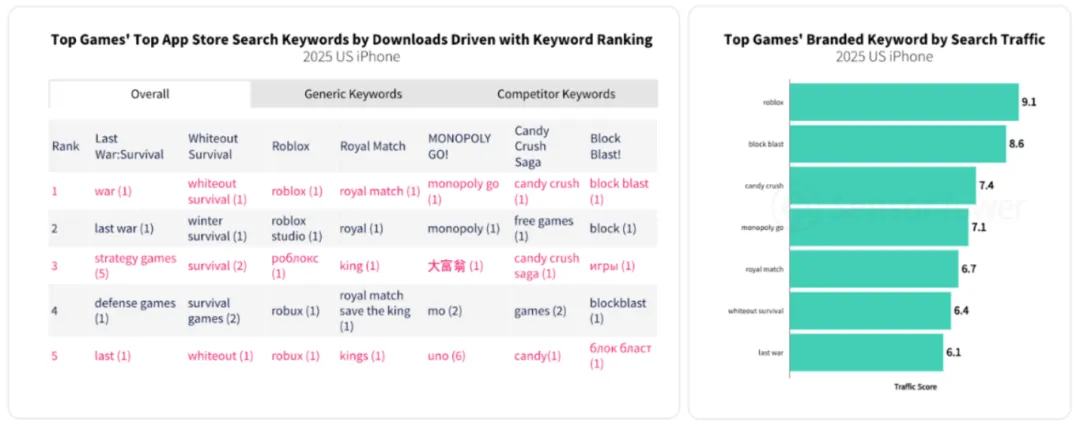

《Roblox》的品牌搜索流量得分高达9.1,与Google和TikTok作为搜索词条的水平相当。这对于一款游戏来说是极其强大的品牌引力。而《Fortnite》正在积极竞标“roblox”等竞争对手的关键词,赢得话语权份额。应用商店搜索是一个活跃的竞争战场,有意义的用户获取每天都在这里上演着得与失,而大多数开发者对此几乎毫无察觉。

Sam 关于其运作方式的阐述值得深思:“根据Sensor Tower的估算,《Roblox》在2025年3.2亿下载量中的88%来自自然流量,而《Candy Crush Saga》的下载量中有74%来自自然流量。搜索通常会放大品牌势能,而非创造它。最大的游戏首先通过在应用商店之外建立引力来取胜,然后在搜索结果中有效地捕获并捍卫这一优势。”

对于那些不具备《Roblox》那样品牌 mass 的游戏来说,它们在玩一场不同的游戏:元数据工程。《Last War: Survival》和《Whiteout Survival》在“strategy games”和“survival games”等通用关键词上排名靠前。Sam 证实,这种做法在中国发行商中普遍且有意为之:直接将搜索量最高的通用品类词放入游戏标题中。游戏名称创造了获得自然流量的资格,而付费用户获取则提供了让这种资格稳固下来的初始 velocity(注:应该是指用户获取的速度和势能)。

“付费用户获取可能会驱动初始 velocity,但元数据工程确实有助于将这种 momentum(注:通过初始速度积累起来的、能够持续维持的市场势能和增长惯性) 转化为持久的自然曝光度。游戏名称创造了资格——而运营表现决定了持久性。”

西方发行商传统上将游戏命名视为一种品牌建设工作:建立 品牌价值,表达创意身份。而中国发行商则将其视为搜索引擎优化工作。这两种方法本身没有对错之分。但是,当那些将游戏命名为最高搜索量查询词的作品作为对手时,那些出于创意愿景而为自己的游戏命名的工作室,正在进行一场本不必如此艰难的 用户获取 游戏。

这七个看似独立的趋势,实际上是从不同角度观察到的同一个趋势:移动游戏市场已经成熟、集中,并且越来越被那些在系统执行上胜出、而非在创意构想上胜出的发行商所主导。付费的PC/主机领域则反直觉地更加开放——需求更多样化,跨品类的 先发优势者更少,并且有愿意为合适的产品支付70美元的受众。

那些能在未来三年中成功的工作室,将是那些诚实选择自己赛道的 工作室。如果你按照点点互动的规则在策略或合并消除品类中与其竞争,那你打的就是一场消耗战,而且你很可能会输。如果你用一个精干专注的团队和强大的社群分发能力,打造出真正新颖的社交合作游戏体验,那么你可能就是下一个《PEAK》。

想再了解一些国内消息,

欢迎点击上方关注我们的兄弟媒体游戏联合体