2026 年作为全球商业航天产业化跃迁的关键元年,产业底层逻辑完成重塑,发展阶段实现跨越,市场空间全面打开,机遇与风险并行凸显。本章立足全报告研究框架,凝练核心发现、明确投资方向、展望长期图景,为产业参与者、投资者与决策者提供兼具高度与实操性的结论指引,完整收官本次商业航天产业深度研究。

第八章、结论启示

商业航天产业已从技术验证期迈入产业化爆发期,核心逻辑是,政策升格为国家战略、可回收火箭使发射成本下降一个数量级、下游应用(卫星互联网、太空旅游等)需求明确。未来三年(2026-2028年)是抢占份额的关键窗口期,投资应聚焦四大维度:低成本发射服务(技术已验证、需求快速增长)、卫星互联网运营(用户破千万、现金流稳定)、遥感数据智能服务(AI赋能、商业场景渗透)、核心部件国产化(政策驱动、进口替代)。但需警惕技术迭代风险、资本泡沫、国际竞争加剧等潜在威胁。一句话行业判断:商业航天是继人工智能、新能源之后又一个十万亿级赛道,2026-2030年将完成从“基建”到“生态”的跨越,中国企业有望在低轨星座、可回收火箭等领域实现并跑甚至领跑。

一句话行业判断

行业+阶段+格局+核心逻辑+未来判断:商业航天产业处于成长期向成熟期过渡阶段,格局呈“一超多强”(SpaceX占68%份额),核心逻辑是可回收技术驱动成本数量级下降与下游应用爆发,未来五年将完成从星座组网到生态构建的跨越,成为十万亿级新经济引擎。

8.1关键发现

2025 年全球市场 2100 亿美元、中国 800 亿元;全球呈寡头垄断格局,国内国家队与民企并进。可回收火箭、卫星批量化制造、AI 实现核心技术突破;卫星互联网运营为最赚钱环节,“垂直整合 + 生态运营” 为成功模式;短期靠星座组网等驱动,长期依托技术突破等发展;存在四大核心机会点和技术、市场等多重风险;垂直整合能力等为关键成功要素,技术、规模等构成护城河。

图表36:商业航天关键发现汇总表

市场规模 | 2025年全球商业航天市场规模2100亿美元,中国800亿元;2026-2030年复合增长率全球19.7%、中国32.3%,2030年分别达5600亿美元和4100亿元。 |

竞争格局 | 全球发射服务市场CR3达88.1%(SpaceX 68.0%),属寡头垄断竞争;国内形成国家队(航天科技、科工)与民企(中科宇航、蓝箭航天等)并进格局。 |

技术突破 | 可回收火箭使发射成本从每公斤数万美元降至2000-5000美元;卫星批量化制造使单星成本下降40%;人工智能赋能火箭故障预测、卫星自主管理。 |

盈利模式 | 最赚钱环节为卫星互联网运营服务(毛利率60%-70%),成功模式是“垂直整合+生态运营”(SpaceX已验证)。 |

驱动因素 | 短期(2026-2027年)靠星座组网竞赛、可回收技术规模应用、政策补贴、资本市场催化;长期(2028-2030年)靠技术突破(SSTO)、应用生态成熟、太空资源开发、全球规则确立。 |

机会点 | 低成本发射服务(2026-2028年窗口期)、卫星互联网运营(2027-2030年爆发期)、遥感数据智能服务(持续增长)、太空旅游平民化(2028-2030年拐点)。 |

风险点 | 技术迭代颠覆现有玩家、资本泡沫破裂、国际竞争引发“太空冷战”、太空碎片危机、政策法律变化。 |

关键成功要素 | 垂直整合能力、持续技术创新、生态构建速度、政策资源获取;护城河包括技术专利、规模效应、生态锁定、资质壁垒。 |

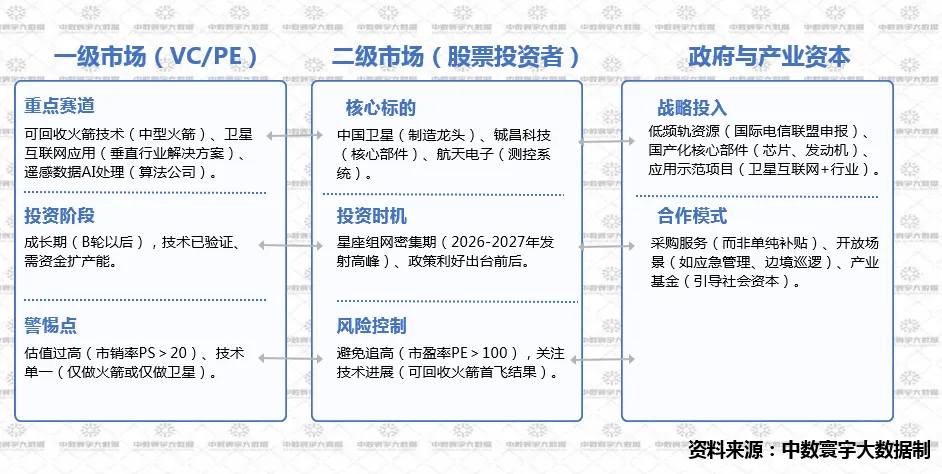

8.2投资建议

1.针对不同投资者类型

图表37:行业对不同市场投资建议

2.投资组合建议:

激进型:发射服务(中科宇航等民企)+ 运营服务(未来卫星互联网运营商),占比70%:30%。

稳健型:卫星制造(中国卫星)+ 核心部件(铖昌科技),占比50%:50%。

防御型:国家队(航天科技、科工)+ 高股息(中国卫星),占比60%:40%。

3.退出策略:

短期(1-3年):受益于星座组网高峰,2027-2028年可能迎来板块性行情,适时部分获利了结。

中期(3-5年):关注技术迭代(如SSTO试验),若现有技术被颠覆,需调整持仓至新一代技术企业。

长期(5年以上):持有具备生态构建能力的企业(类似SpaceX),分享太空经济成长红利。

8.3行业展望

2026年3月是商业航天“决战时刻”:SpaceX IPO将板块推至资本市场焦点,国内多型火箭首飞验证可回收技术,国家级星座进入密集组网期。未来五年,行业将经历三个阶段:

1.基建期(2026-2027年):以发射服务和卫星制造为核心,企业拼成本、抢份额。

2.应用期(2028-2029年):卫星互联网用户破亿,遥感数据服务普及,企业拼生态、拓场景。

3. 生态期(2030年以后):太空旅游、太空制造、深空探测商业化,形成万亿级太空经济生态。

中国企业凭借全产业链优势、政策支持和市场需求,有望在低轨星座组网、可回收火箭、卫星批量化制造等领域实现并跑甚至领跑,但需克服技术短板、资本泡沫、国际竞争等挑战。对于投资者,商业航天是十年一遇的赛道机遇,但需精选标的、把握节奏、管理风险,方能在星辰大海中收获丰厚回报。

西南地区行业数据研究

专业数据研究机构