【小白入门】26读懂财报(三):现金流量表——公司的“造血”与“生存”能力

利润表显示公司“是否赚钱”,而现金流量表则揭示公司“是否有钱”。它追踪一段时期内现金的真实流入与流出,是评估企业生存能力、盈利质量和财务稳健性的终极试金石。一家公司可以账面盈利但现金枯竭而倒闭,却很难在持续产生充沛现金的情况下失败。一、为什么现金流量表至关重要?

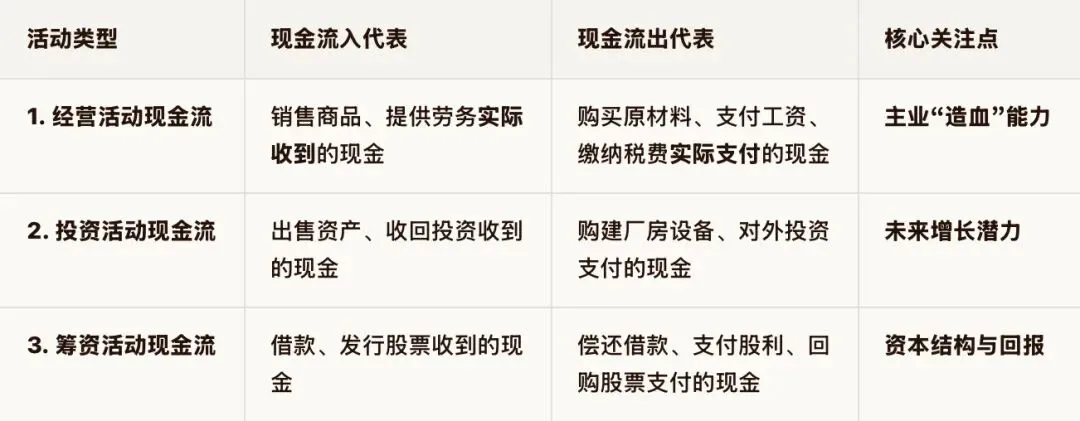

利润表基于“权责发生制”(货物卖出即计收入,无论是否收到钱),而现金流量表基于“收付实现制”(只记录实际收到或支出的现金)。两者关键区别在于:有利润≠有钱:公司可能账面盈利,但客户拖欠货款,导致现金短缺。看穿风险:现金流量表能提前预警公司是否陷入“增长性破产”——生意扩张越快,现金消耗越剧,最终因资金链断裂而倒闭。二、核心框架:三类活动现金流,看清钱从哪来、到哪去

现金流量表将所有现金活动分为三类,这是分析的绝对核心:若公司主要靠借款或发新股(筹资现金流入)来维持经营和投资,则风险较高。经营现金流充沛的公司,可用内部资金还款或分红(筹资现金流出),这是财务强健的标志。三、新手快速应用:四步分析法

1. 先看“生存线”:经营现金流净额是否持续为正?这是公司的生命线。如果此处长期为负,意味着主业不产生现金,依靠投资变现或外部融资“输血”,商业模式或回款能力存疑。2. 对比“盈利质量”:经营现金流是否匹配净利润?计算“净利润现金比率” = 经营现金流净额 / 净利润。理想状态应大于1。若净利润很高但经营现金流很差,利润可能只是“纸面富贵”(如大量赊销未回款、存货积压),需高度警惕。健康成长型:【经营 +, 投资 -, 筹资 +/-】 主业造血能力强,现金用于再投资。筹资可能为负(在还债分红)或为正(适度融资扩张)。初创/扩张型:【经营 -/+, 投资 -, 筹资 +】 经营可能未稳定造血,大量投资扩张,依赖外部融资。衰退/预警型:【经营 -, 投资 +, 筹资 +】 主业失血,靠变卖资产和借钱度日,这是危险的信号。简易公式:自由现金流 ≈ 经营现金流净额 - 购建固定资产等资本性支出。这是公司在满足再投资之后,可自由分配给股东或债权人、且不影响未来发展的真实现金利润。长期为正且增长的公司,价值极高。四、优秀公司的现金流量特征:

这是衡量公司在满足必要投资后,真正可自由支配、回报股东价值的终极指标,也是高级估值的基础。结论:分析公司时,务必交叉验证利润表与现金流量表。一家真正健康、值得投资的公司,不仅要有良好的“利润面容”,更要有强劲的“现金血脉”。