点击上方蓝字 关注我们吧~

一、光学膜行业定义及分类

光学膜是一种由薄的分层介质构成的,是一类具有特定光学特性的薄膜材料。其通过界面传播光束时光波的反射、透射、偏振等特性来达到反射、增透、分光、滤光或改变光束偏振态等效果,从而满足人们所需的光学功能。根据功能不同,光学膜可分为反射膜、偏光片、扩散膜、增亮膜和滤光片等,其中彩色滤光片、偏光片以及扩散膜和增亮膜所构成的背光模组都是TFT-LCD的重要组成部分。

二、光学膜行业发展现状

光学膜作为一种重要的功能性材料,通过调节光的传输、反射、散射和吸收,实现了在显示、照明、光学设备等领域的广泛应用。我国光学膜产业迎来加速向上的拐点,下游需求增长空间广阔。随着技术不断升级,液晶电视、电脑、手机等消费电子产品迭代更新频率加快,液晶面板行业蓬勃发展,带动光学膜等原材料市场需求大幅提升。

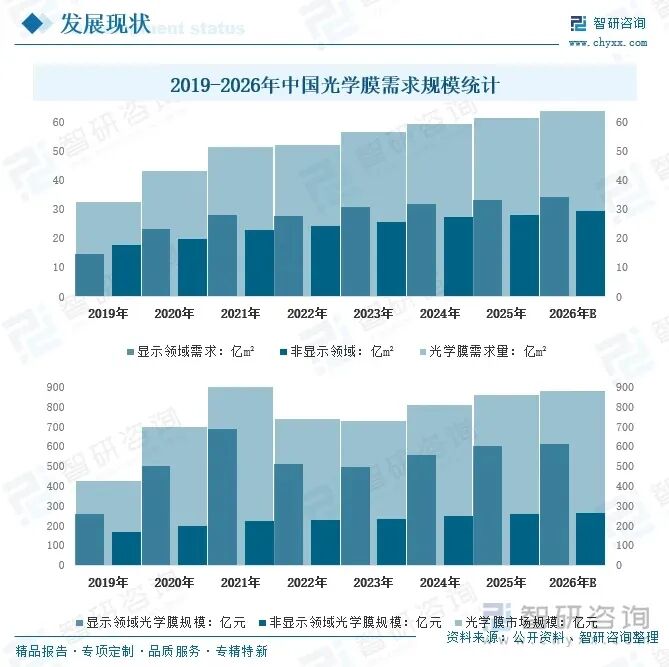

2025年,我国光学膜需求量为61.5亿m²,其中显示领域需求量增长至33.26亿m²,非显示领域需求量增长至28.24亿m²;光学膜市场规模为861.25亿元,其中,显示领域光学膜规模602.01亿元,非显示领域光学膜规模259.24亿元。按照历史规律和未来趋势预测,预计2026年,我国光学膜行业需求量将达到64.07亿m²,其中显示领域需求量为34.41亿m²,非显示领域需求量为29.66亿m²;光学膜市场规模为878.85亿元,其中,显示领域光学膜规模612.5亿元,非显示领域光学膜规模266.35亿元。

近年来,我国光学膜行业内有不少企业新建光学膜产能扩充项目,我国光学膜行业供给量保持不断增长的趋势。2025年我国光学膜行业产量约59.88亿m²,预计2026年我国学膜行业产量将有望达到84.04亿m²。

三、光学膜行业产业链

光学膜行业产业链上游主要为基膜、原材料与生产设备,包括光学基膜、功能性涂层、精密涂布/固化设备等。光学膜基膜是光电产业链前端最重要的战略性材料之一,可应用于TFT-LCD平板显示器背光源的扩散膜、增亮膜、反射膜以及TFT-LCD生产过程中需要的各种保护膜、离型膜、光学胶带等,光学基膜经过涂布等工艺,制作成各类功能膜,经过组装成为背光模组、偏光片、OCA光学胶等组件。下游应用于消费电子、光通信、精密光学设备、光伏等领域。

四、光学膜行业发展环境-相关政策

我国光学膜行业起步较晚,迄今仅二十多年的发展历史,产品结构主要集中在中低端,与国外企业尚有一定差距,光学膜作为新型显示材料受到了国家多项政策的支持和鼓励。“十四五”以来,国家稳步推进我国光学薄膜高端化发展,如《推动轻工业高质量发展的指导意见》,升级创新产品制造工程,包括高端光学薄膜。

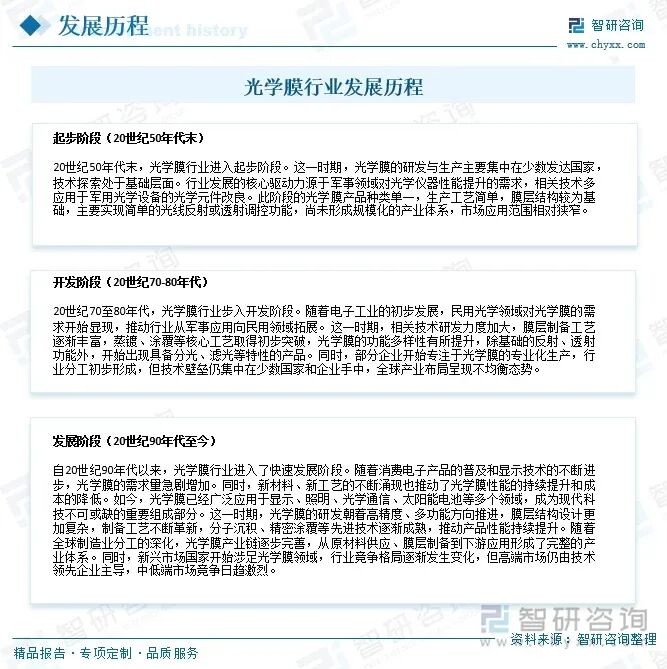

五、光学膜行业发展历程

中国光学膜行业的发展从“受制于人”到“自主可控”,共经历了起步阶段(20世纪50年代末)、开发阶段(20世纪70-80年代)、发展阶段(20世纪90年代至今)共三个阶段,具体如下:

六、光学膜行业竞争格局

在光学膜发展史中有相当长的一段时期里,光学膜技术和市场基本被日本企业惠和、东丽,韩国企业SKC、LGE,美国企业3M以及中国台湾企业友辉等少数厂家垄断。其中,惠和和SKC主要生产扩散膜,3M、LGE和友辉主攻增亮膜,而日本东丽主要生产反射膜和光学基膜。近几年得益于液晶显示行业消费类电子产品的需求持续增加,且随着平板显示产业向中国大陆转移,国内企业市场份额不断提升,产业链配套的光学膜产业及其加工产业也逐步向国内转,以及在国家政策扶持下光学膜行业这几年持续快速发展。目前,国内光学膜主要生产企业主要包括双星新材、康得新、长阳科技、东材科技、裕兴股份、斯迪克、乐凯集团、新纶科技、皖维高新、激智科技、道明光学、南洋科技、航天彩虹等。

七、光学膜行业发展趋势

光学膜行业作为新材料领域的重要分支,正经历着前所未有的变革与挑战。随着科技的飞速发展和市场需求的变化,该行业的竞争格局、技术水平以及产业链结构都在不断调整优化,展现出新的发展趋势。

1、市场竞争进一步加剧

市场竞争的进一步加剧已成为光学膜行业发展的显著特征。一方面,新进入者源源不断地涌入市场,带来了更多的资源和创新活力,但同时也使得市场份额的争夺愈发激烈。这些新企业往往带着先进的技术和创新的理念,试图在这片蓝海中占据一席之地。另一方面,行业内国产替代的逻辑持续演进,国内企业在逐渐打破国外技术垄断的同时,也面临着来自国际巨头的竞争压力。在这样的背景下,具有领先优势的企业凭借其强大的资金实力、技术积累和品牌影响力,将会加快对业内中小企业的兼并重组。通过这种方式,不仅可以实现资源的优化配置,还能加速行业的集聚发展,提高整个行业的集中度和竞争力。

2、光学薄膜高端化水平提高

光学薄膜高端化水平的提高是行业发展的另一个重要趋势。目前,光学薄膜产品的关键技术指标主要集中在透光率、雾度等方面。随着技术研发的不断投入,大陆企业在这些关键指标上取得了显著的进步。预计在未来,企业将能够生产出透光率更高、雾度更低的产品,从而满足下游客户对于高品质光学薄膜的需求。此外,由于下游产品如智能手机、平板电脑等朝着轻薄化方向发展,光学薄膜也需要适应这一趋势,往复合化、集约化方向发展。这意味着未来的光学薄膜将具有更轻薄的厚度,占据更小的空间,但却能实现更丰富的功能,如更好的光学性能、更强的耐用性等。

3、基膜材料重点突破成为重点

基膜材料的研发突破将成为中国光学薄膜行业发展的关键。长期以来,中国光学薄膜行业的一大痛点是对上游光学基膜等原材料的过度依赖,导致产业链自主性较差。然而,近年来国内企业已经意识到这一问题的严重性,并加大了研发力度。在光学基膜产品技术上,国内企业不断取得突破,从基础材料的研究到生产工艺的改进,都取得了显著的成果。未来,随着这些技术的逐步成熟和应用,中国光学薄膜行业有望在上游取得重大突破,加强产业的自主性,降低对进口原材料的依赖,提高整个行业的抗风险能力。

面对激烈的市场竞争,光学膜行业的企业需要不断提升自身的核心竞争力。这包括加强技术创新,提高产品质量和性能;优化生产流程,降低成本;拓展市场渠道,加强品牌建设等。同时,政府也应加大对光学膜行业的支持力度,出台相关政策,鼓励企业进行技术创新和产业升级,推动行业健康可持续发展。只有这样,中国光学膜行业才能在全球市场中立足,实现从大到强的转变。

内容来源; 智研咨询

特别声明: 本公众号部分内容转载于网络平台,仅供学习与交流,非商业用途!对文中观点判断均保持中立,版权归原作者所有,如有报道错误或侵权,请尽快私信联系我们,我们会立即做出修正或删除处理。若需转发本公众平台原创内容,请署明转自“纤维增强复合材料”。热烈欢迎朋友们关注、转发、收藏本微信平台消息,推荐有价值的信息。

联系邮箱:18511613486@163.com