——类贝壳模式:连接借款人、助贷机构与资金方的垂直平台路径

贝壳模式vs主贷平台 模式映射

报告日期:2026年3月21日

研究范围:2020—2026年,中国助贷行业市场趋势、竞争格局与SaaS平台化路径分析

执行摘要

助贷行业正处于监管强化与市场整合的双重拐点。截至2025年底,中国互联网联合贷款/助贷余额约3.5万亿元,市场CR5集中度达76%,头部效应显著。与此同时,2025年4月出台的《助贷新规》正式将助贷机构纳入持牌管理框架,合规门槛大幅提升,中小助贷机构和"背包客"经纪人面临系统性数字化升级需求。

在此背景下,以SaaS工具切入、逐步构建聚合借款人、助贷机构与资金方的"类贝壳"平台存在明确机会窗口。现有助贷SaaS市场仍以单点工具为主(CRM、风控、合规),尚无一家实现全链路的生态平台整合。贝壳在房产行业的ACN协议+楼盘字典模式提供了可复用的方法论:通过数据基础设施标准化,将松散的经纪人网络转化为可协作、可信任的交易网络。

核心结论是:当前时机成熟,先从"产品字典"(标准化贷款产品数据库)和助贷机构CRM/合规工具切入,积累分发侧数据资产,再向资金方拓展API对接与智能撮合,逐步构建三方聚合的网络效应平台,是最具可行性的产品演进路径。

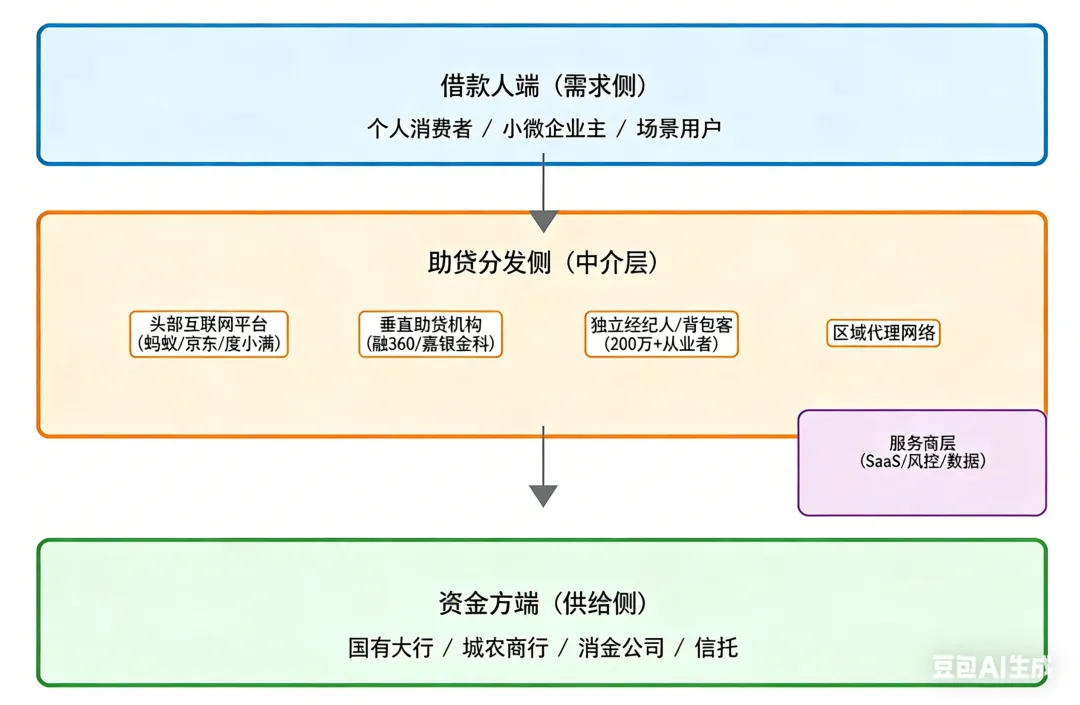

一、行业全景:助贷生态的参与者与价值链

助贷行业生态参与者图谱

1.1 什么是助贷

助贷(Loan Facilitation)是指不直接放款、而是作为金融中间人为借款人和资金方提供服务的商业模式。助贷机构承担获客、初步风险筛查、产品匹配等职能,资金最终来自持牌金融机构(银行、消费金融公司、信托、融资租赁、保理公司等)。

这一模式的经济逻辑在于分工效率:银行具有资金成本优势但缺乏下沉获客能力,助贷机构具有场景流量但没有牌照,双方形成互补。

1.2 生态参与者图谱

借款人端:

·个人消费贷需求者(工薪族、自雇人士、学生等)

·小微企业主(经营贷、抵押贷)

·特定场景消费者(汽车分期、装修贷、教育贷)

助贷机构端(分发侧):

·头部互联网平台:蚂蚁集团(花呗/借呗)、京东金融、度小满、360数科、乐信、信也科技

·垂直助贷机构:持牌的助贷中介公司,如融360、嘉银金科、小赢科技

·独立经纪人/背包客:无固定场所、依靠人脉与场景获客的个人贷款顾问,全国估计超过200万人,主要活跃于三四线城市和特定行业(汽车、房产周边等)

·区域代理网络:中小城市的贷款超市加盟网点

资金方端:

·国有/股份制银行:工农中建等,规模大但准入门槛高

·城农商行:数量多(全国3500+家),对助贷依赖度高

·持牌消费金融公司(全国30家):招联、捷信、马上消费、兴业消费等

·信托公司:通过信托计划作为通道或直接资金方

·融资租赁/保理公司:服务小微企业场景

服务商/工具层:

·征信/数据服务商:百融云创、同盾科技、携程金融风控

·反欺诈/风控服务:盾牌科技、天眼查、企查查

·助贷SaaS/系统服务商:合墨数据、乐数云、庆鱼、鑫鹿、鲸邻

1.3 价值链与利润分配

一笔个人消费贷的利润分配示意(以年化18%贷款为例):

·资金方(银行/消金)获得:约6-9%(资金成本+利差)

·助贷机构获得:约4-7%(服务费/佣金)

·背包客/个人经纪人:获客佣金约1-3%(按贷款额比例)

·数据/风控服务商:约0.5-1%

全链路佣金分配不透明是当前行业痛点之一,也是平台化整合的重要机会点。

二、市场规模:从增量到存量竞争的转变

2.1 整体规模

根据多方来源整合:

·互联网贷款余额:2024年末约3.5万亿元,同比增长约12%

·助贷机构数量:持牌和实际运营的助贷机构约2000-3000家(含互联网平台及中小机构)

·背包客规模:全国个人贷款中介从业者保守估计150-300万人,高度分散,组织化程度低

·城农商行助贷依赖度:超过60%的城农商行将助贷合作视为核心获客渠道之一

·市场集中度:CR5(蚂蚁、京东、度小满、360数科、乐信)占互联网联合贷款余额约76%

2.2 市场增长驱动

近年驱动因素:

1.消费金融下沉:信用卡渗透率触顶后,消费贷向三四线城市下沉,助贷依赖度提升

2.小微金融缺口:传统银行服务小微能力不足,助贷机构作为补充渠道需求强劲

3.城农商行数字化转型:欠缺流量和技术的中小银行对助贷科技需求迫切

2.3 增速放缓与存量竞争

2024-2025年出现明显转变:

·利率市场化持续压缩利差,助贷服务费空间收窄

·监管趋严,获客成本上升,劣质平台出清加速

·行业从增量扩张转向存量运营和效率竞争

·结论:这一转变为效率工具/SaaS创造需求——存量时代,谁能帮助助贷机构降本增效,谁就有商业价值

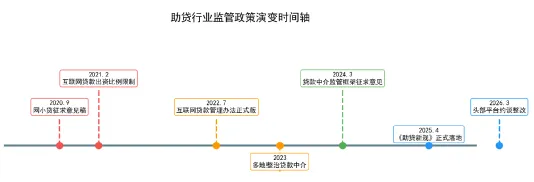

三、监管演变:政策风险与合规机会的双面性

3.1 关键政策时间轴(2020-2026)

时间 | 政策/事件 | 核心影响 |

2020年9月 | 《网络小额贷款业务管理暂行办法(征求意见稿)》 | 限制跨区经营,注册资本门槛提高至10亿元 |

2021年2月 | 《关于进一步规范商业银行互联网贷款业务的通知》 | 互联网贷款出资比例限制(自出不低于30%),跨区限制 |

2021年6月 | 《征信业务管理办法》 | 个人信用数据采集规范化,助贷数据共享受限 |

2022年7月 | 《商业银行互联网贷款管理办法》(正式版) | 明确分润上限、信息披露要求 |

2023年全年 | 多地金融监管局排查整治贷款中介 | 打击非法中介,行业洗牌加速 |

2024年3月 | 国家金融监督管理总局发布贷款中介监管框架征求意见 | 首次明确助贷机构登记备案制度 |

2025年4月 | **《助贷新规》正式落地** | 助贷机构持牌化、白名单制度、费率透明化,合规成本显著提升 |

2026年3月 | 金融监管总局约谈5家头部平台 | 针对助贷通道费用和风险共担机制进一步整改 |

3.2 监管逻辑与商业含义

监管核心诉求是"穿透管理"和"消费者保护":

4.谁获客谁担责:助贷机构需为客户信息真实性负责

5.费率透明化:综合服务费不得变相绕过利率上限(民间借贷24%)

6.持牌准入:非持牌机构将逐步退出,利好合规SaaS服务商

对SaaS机会的含义:合规是刚需。2025年《助贷新规》后,中小助贷机构和背包客网络需要:

·客户信息合规采集与存储系统

·产品费率自动核算与披露工具

·机构资质管理与白名单对接接口

·反洗钱/KYC流程数字化

这些合规需求恰恰是SaaS切入的"敲门砖"。

四、竞争格局:现有玩家与市场空白

4.1 存量SaaS/平台玩家梳理

助贷机构侧SaaS(面向中小助贷机构和背包客):

公司 | 核心产品 | 客户规模 | 定位 |

合墨数据 | 助贷CRM+合规管理+资金方对接 | 7000+助贷机构客户 | 助贷SaaS领先者 |

乐数云 | 贷款中介管理系统 | 3000+客户 | 区域中介管理平台 |

庆鱼科技 | 背包客SaaS+产品超市 | 数百家机构 | 背包客工具平台 |

鑫鹿科技 | 助贷机构数字化系统 | 中等规模 | 合规工具为主 |

鲸邻 | 背包客招募+CRM | 早期阶段 | 背包客经纪网络 |

借款人端撮合平台:

公司 | 定位 | 核心逻辑 |

融360 | 贷款比价平台(2C) | 流量聚合,导流给机构 |

好贷网 | 贷款超市 | 借款人信息聚合 |

天天借钱 | 移动贷款导流 | 广告驱动 |

资金方侧科技服务:

公司 | 服务对象 | 服务内容 |

百融云创 | 银行/消金 | 风控模型、客户分层 |

同盾科技 | 银行/消金 | 反欺诈、身份验证 |

度小满金融科技 | 自有+对外 | AI风控、助贷系统输出 |

天星科技(小米) | 中小银行 | 银行数字化解决方案 |

4.2 竞争格局的核心观察

已有但不完善的:

·面向助贷机构的CRM工具(合墨、乐数云有覆盖,但功能分散)

·面向借款人的贷款比价(融360做了,但生态封闭)

·面向资金方的风控科技(百融、同盾做了,但不做分发侧)

市场空白:

·没有一家实现三端(借款人-助贷机构-资金方)的真正生态整合

·资金方产品信息(利率、额度、准入条件)没有标准化数据库

·背包客/助贷机构的资质信息没有可信的第三方认证体系

·撮合成功率(借款人与产品的匹配效率)缺乏数据智能支持

·佣金分配/分润体系缺乏可信的第三方账本

结论:目前市场是"分段割裂"的格局,各段工具都有玩家,但没有人做连接器。这正是类贝壳模式的机会所在。

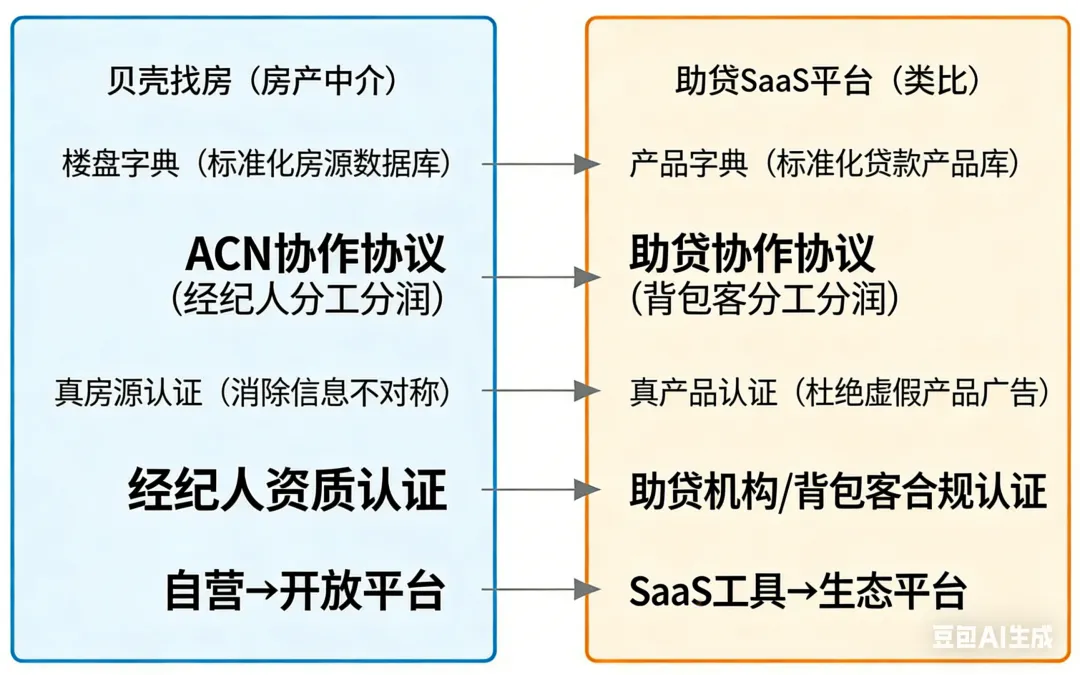

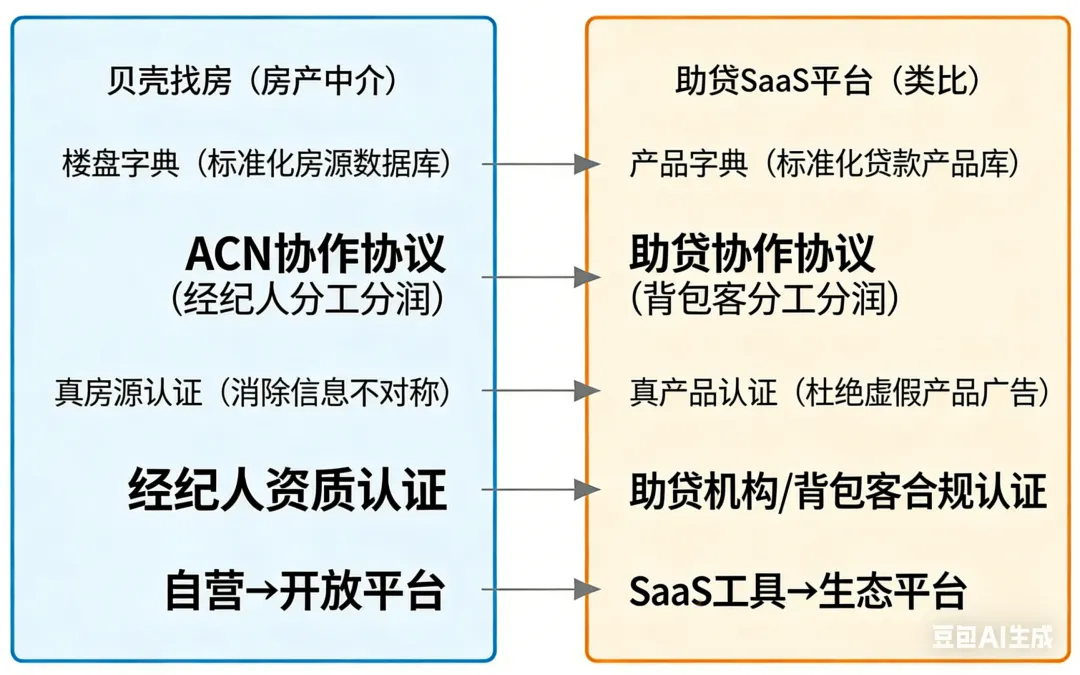

五、贝壳模式深度解构与助贷行业映射

贝壳模式vs主贷平台 模式映射

5.1 贝壳成功的底层逻辑

贝壳(Ke.com)从链家一家中介公司成长为中国最大的居住服务平台,核心在于三层创新:

第一层:楼盘字典(数据基础设施)

贝壳建立了全国性的标准化房产数据库,覆盖楼盘信息、户型、历史成交等,这成为所有参与方共享的"数据底座"。任何经纪人只有贡献和使用这一字典,才能在平台上经营。

第二层:ACN协议(协作规则与利益分配)

楼盘字典之上,贝壳设计了Agent Cooperation Network——将一个交易拆解为10个角色(房源录入、委托维护、实勘、钥匙托管、带看、撮合等),每个角色获得对应佣金比例。这使得竞争关系的经纪人之间可以协作,极大提升了成交效率。

第三层:真房源认证(信任机制)

通过实地勘察、人工审核等方式,确保平台上的房源数据真实可信,解决了信息不对称问题,建立了用户对平台的信任。

贝壳的增长飞轮:数据越丰富 → 匹配效率越高 → 更多经纪人愿意加入 → 更多房源录入 → 数据更丰富,形成正向闭环。

5.2 贝壳模式在助贷行业的类比映射

贝壳(房产) | 助贷平台(类比) |

楼盘字典(标准化房产数据库) | **产品字典**(标准化贷款产品数据库:资金方名称、产品名称、利率区间、额度范围、准入条件、材料清单) |

ACN协议(经纪人角色分工与佣金) | **助贷协作协议**(背包客客户推荐、机构尽调、产品匹配、材料收集、放款跟进等角色分工与分润规则) |

真房源认证(消除虚假房源) | **真产品认证**(资金方产品信息实时更新、准入条件验证、杜绝虚假贷款广告) |

经纪人资质认证(资格牌照展示) | **助贷机构/背包客合规认证**(营业执照、助贷备案号、从业资格) |

链家→贝壳(自营到开放平台) | **SaaS工具→助贷平台**(先服务机构端,再开放生态) |

居住服务平台(交易+金融+装修) | **助贷综合服务平台**(撮合+风控+合规+数据增值) |

5.3 类贝壳助贷平台的独特性与挑战

相似点:

·都有高度分散的中间商(背包客 vs 经纪人)

·都面临信息不对称(产品信息不透明 vs 房源信息不透明)

·都有多元化的上游(300+资金方 vs 数百万套房源)

·佣金分配不透明,协作效率低

关键差异:

·监管复杂度更高:金融产品受严格监管,任何信息展示都涉及合规风险,贝壳相对较少受此约束

·信任建立成本更高:金融交易对信任要求更高,一旦出现欺诈或纠纷法律后果更严重

·网络效应建立更难:房产经纪人之间有明确协作动机(双方都想成交),助贷机构之间更多是竞争关系

·数据标准化难度更大:贷款产品准入条件随市场实时变化(信贷政策、库存额度等),远比房产信息更新频率高

六、市场机会矩阵:优先级评估

6.1 机会分层框架

结合市场规模、监管合规需求、竞争空白、网络效应潜力四个维度:

第一优先级(12-18个月内可实现,切入点):

7.产品字典 + 助贷机构CRM

·价值:标准化资金方贷款产品信息,帮助背包客/助贷机构快速查询匹配方案

·护城河:数据积累先发优势,资金方合作关系

·变现:SaaS订阅费(机构端按月付费)

·目标客群:全国2000-3000家中小助贷机构,150万+背包客

8.合规管理工具(《助贷新规》合规刚需)

·价值:帮助助贷机构完成备案登记、费率披露、客户授权等合规流程

·护城河:合规模板+法律更新服务

·变现:工具SaaS费用 + 合规咨询增值服务

·时机:2025年新规落地,合规需求窗口期

第二优先级(18-36个月,平台化阶段):

9.资金方API聚合与智能路由

·价值:帮助助贷机构一键对接多家资金方,自动匹配客户与最优产品

·护城河:资金方API整合数量,匹配算法

·变现:成功撮合佣金分成(类似融360但B端化)

·依赖:需要前期通过SaaS工具积累资金方关系

4. 分润透明账本(ACN协议类比)

·价值:为背包客网络提供可信的佣金分配和结算系统

·护城河:链上可信账本或三方监管账户机制

·变现:交易手续费(撮合金额0.1-0.3%)

第三优先级(36个月+,生态扩展):

5. 借款人端接入(连接三方闭环)

·价值:借款人可直接在平台上发起需求,平台智能分配给最匹配的助贷机构

·护城河:借款人数据资产,信用预评估能力

·变现:流量/导流费用,数据增值服务

6. 数据增值服务(资金方端)

·价值:基于平台数据为资金方提供市场洞察、客群分析、产品定价参考

·变现:数据订阅费

6.2 机会象限图(文字描述)

七、海外参照:Blend Labs、Maxwell 与 Optimal Blue 模式

以下三个美国案例提供了有益的产品演进参考:

Blend Labs(贷款发起SaaS):

从银行抵押贷款申请流程数字化切入,为银行提供借款人端的数字化申请界面,再向贷款处理、关单等全流程延伸。2021年上市,估值峰值30亿美元。教训是过度依赖抵押贷款单一场景。类比:从资金方的贷款发起系统切入,帮助银行/消金公司数字化接收助贷渠道来的客户,是To B切入To B的路径。

Maxwell Financial Labs(助贷中介SaaS):

专门服务中小独立贷款经纪人(类似中国背包客),提供CRM、产品查询、合规申报、佣金管理一体化平台。2022年估值约3.5亿美元,服务超2500家独立经纪公司。这个模式与中国背包客场景高度相符,是最直接可参考的案例。

Optimal Blue(产品定价与撮合):

建立了一套贷款产品定价引擎(PPE,Product Pricing Engine),实时聚合数百家投资者/资金方的最新定价,帮助贷款经纪人和银行快速找到最优资金来源。被Black Knight以9亿美元收购。核心洞察:产品定价数据库是最高价值的护城河。

三个案例的共同规律:都从"降低摩擦"切入(减少经纪人/银行的重复劳动),而非一开始就做平台。数据积累到一定规模后,自然形成网络效应和定价权。

八、产品切入建议:分阶段演进路径

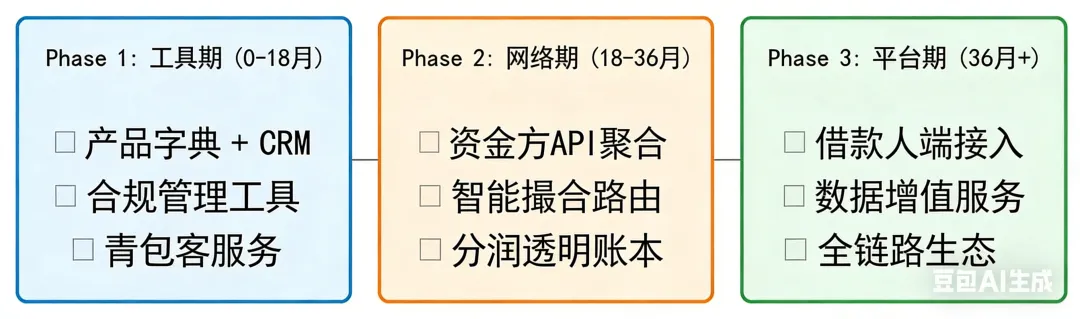

助贷平台分阶段演进路径

Phase 1:工具期(0-18个月)——深耕助贷机构端

核心产品:助贷机构OS(操作系统)

包含五个核心模块:

10.产品字典:聚合500+资金方、3000+贷款产品的标准化数据库,字段包括利率区间、额度上下限、年龄/职业/征信要求、城市覆盖、材料清单,每日更新

11.智能推荐引擎:输入客户画像(年龄、职业、收入、征信情况),输出最匹配的3-5个产品方案

12.合规管理:费率自动核算、客户授权记录、产品宣传合规检查

4. 客户跟进CRM:线索管理、进度追踪、提醒通知

5. 佣金管理:对接资金方,自动计算应收佣金,电子化对账

目标:在助贷机构/背包客端形成日常使用习惯,获取产品-客户-成单的三方数据

商业模式:免费基础版(有限产品查询次数)+ 付费专业版(无限次+合规工具,399-999元/月/机构)

Phase 2:网络期(18-36个月)——资金方接入

核心动作:将分散的资金方API整合到统一的接入层

·与城农商行、消费金融公司签署数据API协议,实时同步产品政策更新

·为资金方提供"渠道管理"工具(助贷机构白名单管理、佣金自动结算)

·推出"资金方橱窗"——资金方付费入驻,获得平台推荐优先权

·撮合成功收取0.1-0.2%的成功费(5万贷款收50-100元,规模化后可观)

关键里程碑:接入资金方数量超过50家,平台月成单突破1万笔

Phase 3:平台期(36个月+)——借款人端打通

核心动作:从B端工具向C-B-B平台演进

·开放借款人端小程序/H5入口,借款人可直接发起需求

·平台智能分配给最匹配的区域助贷机构处理

·借款人端积累信用预评估能力,提升匹配效率

·向资金方出售匿名化的市场洞察数据报告

九、风险与挑战

监管风险:信息展示本身可能被认定为"贷款广告",需持有互联网信息服务金融广告发布许可。平台撮合可能触发持牌要求。建议早期以工具SaaS定位规避,明确不直接接触资金流。

数据更新挑战:贷款产品准入条件变化频繁,如何保持产品字典的实时准确性是核心运营挑战。建议建立资金方驻场合作机制,由资金方团队主动维护其产品信息。

信任体系建立:背包客质量参差不齐,平台需要建立评分和评价机制,避免劣币驱逐良币。可参考贝壳的"真房源"认证机制,推出"合规认证背包客"体系。

网络效应临界点:平台模式成立的前提是同时具备足够数量的助贷机构和资金方。建议先在1-2个城市深度运营,达到当地市场60%+覆盖率后再复制。

头部SaaS竞争:合墨数据7000+客户的规模形成先发优势,差异化切入点需要在"产品字典质量"和"资金方直连"两点上明显优于现有玩家。

十、结论

助贷行业正在经历从"粗放增长"到"精细运营"的转型,监管压力倒逼合规化,存量竞争推动效率化,这两股力量共同创造了垂直SaaS的历史机遇。

贝壳模式的本质是"用数据基础设施连接分散网络,用协作协议重构价值分配"。这一逻辑在助贷行业完全适用。产品字典相当于楼盘字典,是整个生态的数据基础;助贷协作协议相当于ACN,解决背包客与机构之间的分工与信任问题;合规认证体系相当于真房源,建立对终端用户(资金方和借款人)的信任。

从"产品字典+助贷机构CRM"切入,18个月内实现工具闭环,积累真实数据资产,再逐步向资金方API聚合和借款人端延伸,是当前最务实的产品路径。竞争窗口期在2026-2027年:《助贷新规》后合规需求爆发,但市场整合尚未完成,先发者有机会在背包客/助贷机构端建立不可逾越的数据和用户壁垒。

参考资料

13.[国家金融监督管理总局 - 助贷业务监管政策](https://www.cbirc.gov.cn)

14.[36氪 - 助贷行业2025年监管趋势分析](https://36kr.com)

15.[亿欧智库 - 2024年消费金融行业研究报告](https://www.iyiou.com)

4. [贝壳研究院 - ACN模式与居住服务平台化研究](https://investors.ke.com)

5. [合墨数据 - 助贷SaaS行业观察](https://www.hemo.com)

6. [Maxwell Financial Labs官网 - 产品与商业模式](https://himaxwell.com)

7. [Blend Labs - S-1上市文件](https://www.sec.gov/cgi-bin/browse-edgar?action=getcompany&CIK=blend)

8. [Optimal Blue - Product Pricing Engine介绍](https://optimalblue.com)

9. [零壹财经 - 助贷新规解读与行业影响](https://www.01caijing.com)

10. [清华五道口金融学院 - 互联网贷款行业白皮书](https://www.pbcsf.tsinghua.edu.cn)